Rezumate, cursuri și teză. Analiza formării profitului.

Realizarea activităților comerciale sau financiare, orice întreprindere se confruntă cu necesitatea determinării unor indicatori economici. Acestea sunt necesare pentru a analiza rezultatele muncii și pentru a-și identifica rentabilitatea. La unul dintre principalii indicatori include profituri brute. Profit brut - Acesta este un profit total, obținut înainte de toate deducerile și deducerile. Adică, poate fi determinată ca indicator al excesului de venit asupra tuturor costurilor curente. Profitul brut include deprecierea capitalului fix și veniturile obținute din proprietate. Profitul este rezultatul final al întreprinderii. Cu toate acestea, la sfârșitul perioadei de raportare pot fi obținute pierderi. Poate fi o consecință cost suplimentar Producția sau a fost planificată mai mică decât veniturile din vânzarea de bunuri și servicii. Prin urmare, calculul corect al indicatorilor și planificării producției sunt principalele condiții profitabile. Unele costuri sunt compensate de profit și nu le referă la costurile de circulație. Costurile totale ale întreprinderii, care fac parte din costurile de circulație și plătite de profit, sunt obișnuite să se numească costuri economice. Ele depășesc costul circulației. Aceasta este diferența dintre profiturile economice de la brut. Înainte de a calcula profiturile brute, este necesar să se determine costurile de circulație. Diferența dintre venitul brut și aceste costuri este atât profitul brut. Profitul economic al întreprinderii va fi diferit de profiturile brute cu privire la valoarea costurilor care nu sunt incluse în costurile de circulație. Prin urmare, orice întreprindere ar trebui să se străduiască să obțină profituri economice, care este indicatorul final al venitului agregat. Aceasta arată că întreprinderea își plătește costurile de producție și poate finanța în mod independent dezvoltarea ulterioară. Există mulți indicatori de rentabilitate ai valorilor întreprinderii și a profitului. Este determinată în procente și niveluri. Dar profitul brut este unul dintre principalii indicatori. Acesta determină nivelul veniturilor primite din activitatea principală. Aceasta este valoarea veniturilor din vânzarea de bunuri, proprietăți, inclusiv active fixe, veniturile totale primite din toate operațiunile care nu sunt legate de punerea în aplicare, din care sunt deduse toate cheltuielile care au fost efectuate ca urmare a acestei activități. Acest indicator identifică pe deplin rezultatele din toate activitățile întreprinderii. Ca rezultat, puteți defini operațiuni de afaceri neprofitabile și profitabile. Acest lucru face posibilă analiza economică și determinarea rutelor optime de dezvoltare. Analiza economică este foarte importantă în activitățile fiecărei întreprinderi, indiferent de serviciile sau bunurile pe care le implementează. Depinde de planificarea corectă și de organizarea muncii. Cu un indicator negativ, este necesar să se identifice zonele problematice, ale căror costuri au depășit planificarea planificată. Reducerea costului produselor, adică costul producției sale este unul dintre modalitățile de creștere a profiturilor brute din implementarea acesteia. Este profit care face posibilă dezvoltarea ulterioară a întreprinderii, introducerea de noi tehnologii, instalarea de noi echipamente tehnologice și aplicarea rațională a resurselor materiale și a cadrelor de muncă. Investiția suplimentară corespunzătoare a profitului primit în dezvoltarea producției se plătește într-o perioadă de timp. Principalul lucru este de a construi un proces de producție rațional și rentabil. Pentru a determina beneficiul de organizare a producției și există indicatori ai profiturilor brute, profitul net, profiturile din vânzări, profiturile din alte activități etc.

Gestionarea oricărei întreprinderi, de regulă, afectează masa factorilor externi. Aici, un rol important este jucat de conștientizare în fenomene tehnice, juridice, financiare și sociale, precum și experiența de a face afaceri în condiții moderne și, într-o mare măsură, intuiția antreprenorului. Dorința de a primi profituri fără riscuri și pierderea actelor de calitate ca fundație activități comerciale Orice fel. La urma urmei, tocmai în ceea ce privește veniturile profitului, este evaluată eficacitatea producției și doar un profit ajută întreprindere să optimizeze potențialul și să se dezvolte competent. Este posibil să trimiteți și să monitorizeze corect fluxurile financiare în compania în sine și este posibilă dacă există o anumită competență în soiurile și sursele de profit, clasificarea și căile de utilizare ulterioare. Una dintre aceste soiuri este profitul brut, esența cărora vom fi învățați în acest articol.

Profitul și costul brut

Conceptul de "profit" implică raportul dintre costurile pentru producție și venit din vânzarea de servicii sau bunuri. Profitul brut (cunoscut și ca venit brut), la rândul său, caracterizează eficacitatea financiară și activități de producție Companii. Cu alte cuvinte, profitul brut este raportul dintre costul bunurilor și serviciilor furnizate și venit din cifra lor de afaceri. Rafinarea importantă: în comparație cu profitul net, brut include costurile de exploatare și variabile, precum și deducerile fiscale. Pentru a ușura calculul, puteți obține următoarea formulă: VP \u003d D- (C), unde D - Venituri din vânzări, C - Costul serviciului sau a produsului și Z - costurile productiei. Pentru a calcula profiturile brute, trebuie să deduceți din valoarea totală a veniturilor costului tuturor produse realizate sau servicii.

Secretul evaluării competente a profiturilor brute este o analiză aprofundată a tuturor costurilor cheltuielilor, care include costul bunurilor, impozitele și așa mai departe. Este important să se țină seama de toate aceste elemente, în special cele care nu au fost calculate și calculate inițial și au apărut în timpul procesului de implementare.

Există o definiție destul de comună a costurilor: este volumul tuturor resurselor cheltuite pentru producerea și implementarea bunurilor (serviciilor) în echivalentul financiar.Numai în prezența unui model complet de producție și costurile de vânzări pot fi calculate în mod adecvat valoarea profiturilor brute pentru o perioadă separată.

Efectul asupra profitului brut Ca orice valoare financiară, profitul brut se confruntă cu o influență a unui număr de factori. Acestea pot fi împărțite convențional în factori direct în funcție de acțiunile antreprenorului și așa-numitele factori independenți.

Ca orice valoare financiară, profitul brut se confruntă cu o influență a unui număr de factori. Acestea pot fi împărțite convențional în factori direct în funcție de acțiunile antreprenorului și așa-numitele factori independenți.

Prima categorie include:

- dinamica productivității și vânzărilor de bunuri (servicii);

- îmbunătățirea competitivității și a calității generale a produselor;

- o creștere a gamei de produse;

- reducerea costului net;

- optimizarea eficienței și productivității cadrelor;

- Utilizare maximă fonduri de producție;

- Analiza periodică (și, uneori, reorganizarea) strategiilor de marketing ale companiei.

Cea de-a doua categorie este factorii pentru care nu pot fi controlați din exterior:

- geografic;

- natural;

- condiții teritoriale și de mediu;

- Regulamentul de reglementare;

- schimbări în strategia de întreținere a afacerilor de stat,

- Modificări de resurse și transport în lume.

Cel de-al doilea grup de factori necesită alegerea unui flexibil, capabil de schimbări rapide în strategia de gestionare. Ar trebui să asigure menținerea unei întreprinderi într-o stare funcțională fără costuri și pierderi (sau cu volumele lor minime). Prima categorie permite perfect interferența și decontarea de la gestionarea experimentată a companiei.

Îmbunătățirea volumului de producție și vânzări de produse, compania crește simultan cifra de afaceri, ceea ce contribuie la creșterea profiturilor brute. Relația dintre acești factori este direct proporțională. De o importanță deosebită ar trebui menținută prin menținerea volumelor și a ritmului de producție la poziții suficient de ridicate și în niciun caz nu poate fi redusă, deoarece va duce în mod inevitabil la o reflecție negativă asupra profiturilor brute. Rețineți că reziduurile de produse nerevendicate joacă un rol negativ în imaginea de producție, deoarece ar putea aduce venituri, dar în cele din urmă devin un balast neprofitabil pentru companie. Unii antreprenori stau la diferite tipuri de reduceri, schimbul de reziduuri și alte trucuri pentru a se asigura că realizează resturile nerevendicate și de a returna resursele cheltuite pentru producția lor. Astfel de pași, de regulă, nu afectează venitul brut și, dacă afectează, în volume minore.

Costul producției necesită o decontare permanentă. Ar trebui să fie recurs la utilizare tehnologii inovatoare În producție, găsiți cele mai profitabile modalități de livrare a bunurilor cumpărătorului, găsiți și implementați în producție. Economie și resurse alternative de energie. Toate acestea reduc în mod semnificativ în mod semnificativ costul și, ca rezultat, crește profiturile brute.

Politica de stabilire a prețurilor companiei - una din factori importanți Influența asupra venitului brut. Condițiile pentru creșterea concurenței în circumstanțele imaginii actuale a economiei de piață împingând perfect producătorii pentru a revizui politica prețurilor. În acest sens, se confruntă atât categoriile de factori de mai sus, deoarece sistemul anti-monopol de stat este pus în aplicare în politica de stabilire a prețurilor companiei decât să contribuie la dezvoltarea concurenței sănătoase în domeniul bunurilor și serviciilor, pe de o parte, și pe Celălalt, împiedică prețurile gratuite de bunuri și servicii. La reducerea continuă a prețurilor din cauza creșterii cifrei de afaceri, se străduiește, de asemenea, să fie după cum urmează: Este mai bine să rămâneți la cursul dorit și să păstrați cu siguranță pe linia de plutire decât să construim ritmul pentru a menține un profit stabil.

Estimarea rentabilității mărfurilor permite determinarea celor mai populare produse și redistribuirea resurselor în favoarea creșterii volumelor sale de producție. În plus, analiza cererii va contribui la stabilirea, de la eliberarea produselor pe care le merită abținere. La urma urmei, se știe că este cifra de afaceri a bunurilor eficiente din punct de vedere al costurilor care oferă o întreprindere cu cel mai înalt venit brut posibil, sporind nivelul profitului net.

În procesul de activitate al companiei mai devreme sau mai târziu rezervă materialănu sunt populare sau inexistente în ceea ce privește utilizarea. Acest lucru poate apărea ca urmare a unui control negociabil sau datorită anumitor motive. Pentru a evita pierderile în acest caz (având în vedere depozitarea și punerea în aplicare, acestea nu vor acumula cel mai probabil costurile de dobândire sau dezvoltare a acestor materiale), ar trebui să se țină de urgență o serie de activități de implementare. Fondurile inversate din vânzarea resurselor de bază vor determina profiturile brute ale companiei.

Un alt stimul pentru a strânge profiturile brute poate fi așa-numitele reglementări privind veniturile neobservate: chiria primită, dividendele și dobânzile la depozite sau acțiuni, precum și sancțiuni (în favoarea companiei) și alte surse.

Distribuția optimă a veniturilor brute Prin realizarea lotului de produse și câștigând o anumită cantitate de fonduri, este necesar să le distribuie cu înțelepciune și construcție, fără a uita nimic despre elementul de cheltuieli. Imaginați-vă o piramidă, pe deasupra căreia există o cantitate totală de profituri brute. Pașii de mai jos sunt diferite puncte de cheltuieli: închirierea obiectelor, caritate, dobânzile la împrumuturi, toate tipurile de impozite. Și, peste, profitul net. Chiar mai jos sunt subgrupurile din profit net: selectarea și instruirea personalului, a fondurilor de mediu, a fondurilor sociale în favoarea formării infrastructurii sociale a statului în ansamblu și întreprinderea, în special veniturile personale ale proprietarilor și numerarului companiei rezerve. Sistemul rezultat va contribui la navigarea mai bună în distribuția fondurilor.

Prin realizarea lotului de produse și câștigând o anumită cantitate de fonduri, este necesar să le distribuie cu înțelepciune și construcție, fără a uita nimic despre elementul de cheltuieli. Imaginați-vă o piramidă, pe deasupra căreia există o cantitate totală de profituri brute. Pașii de mai jos sunt diferite puncte de cheltuieli: închirierea obiectelor, caritate, dobânzile la împrumuturi, toate tipurile de impozite. Și, peste, profitul net. Chiar mai jos sunt subgrupurile din profit net: selectarea și instruirea personalului, a fondurilor de mediu, a fondurilor sociale în favoarea formării infrastructurii sociale a statului în ansamblu și întreprinderea, în special veniturile personale ale proprietarilor și numerarului companiei rezerve. Sistemul rezultat va contribui la navigarea mai bună în distribuția fondurilor.

Efectul destul de bun poate oferi o astfel de strategie de plată salariile Personal, când, în plus față de o rată fixă \u200b\u200bpentru muncă, aceștia primesc, de asemenea, un procent din profiturile brute, cum ar fi proprietarii întreprinderii. Aceste deduceri de dobânzi sunt premium și, de obicei, produse nu în mod regulat, iar la sfârșitul anului sau perioada de raportare.

Trebuie remarcat faptul că toate soiurile de plăți fără excepție pot fi împărțite în două grupe: plăți cu o sumă minimă fixă \u200b\u200bși plată, depind pe deplin de conducerea întreprinderii. Primul grup de plăți include depozite diferite pentru contracte de leasing, împrumuturi și dobânzi, în timp ce al doilea grup este mai specific, deoarece volumele de donații pentru caritate și nevoile sociale depind de decizia șefilor companiei care nu sunt întotdeauna rezonabile și obiective. Creșterea ponderii profiturilor personale de la antreprenor și, ca rezultat, scăderea costurilor pentru alte articole în viitor poate afecta negativ rata de dezvoltare a companiei. Această caracteristică se datorează în principal factorului uman care redă unul dintre cele mai importante roluri din procesele de fabricație: un pachet social complet pentru membrii personalului, sprijinul social complet (precum și infrastructura) au un impact semnificativ asupra indicatorilor de performanță ai angajaților.

Astfel, abordarea atentă și obiectivă a distribuției profiturilor brute ale oricărei companii le permite nu numai să se dezvolte în condiții de siguranță, să extindă capacitatea de producție și să consolideze potențialul personalului, ci și să mărească venitul net al companiei în viitor. Nu uitați că, pe venitul companiei, în plus față de profiturile brute afectează

Căutarea textului integral:

Acasă\u003e Eseu\u003e Economie

Introducere

Într-o economie de piață, profitul este scopul direct al producției. Profitul creează anumite garanții pentru existența și dezvoltarea în continuare a întreprinderii. Fiecare întreprindere înainte de a începe producția de produse, determină fiecare profitul, ce venit poate obține. Dar instabilitatea economică, poziția monopol a producătorilor de mărfuri denaturează formarea profiturilor ca venit net, a dus la dorința de a obține venituri în principal ca urmare a creșterii prețurilor. Eliminarea umplerii inflaționiste a profiturilor contribuie la recuperarea financiară a economiei, la dezvoltarea mecanismelor de piață de stabilire a prețurilor, sistemul fiscal optim. Aceste sarcini ar trebui să respecte statul în punerea în aplicare a reformelor economice.

Pentru a spori profiturile în organizație, au fost rezolvate următoarele sarcini:

Studii de tendințe în profilul raionului prokhorovsky și sursele formării sale.

Studiile dinamicii indicatorilor de rentabilitate a raionului prokhorovski și factorii care îi afectează.

Direcția o creștere a profiturilor raionului Prokhorovsky și optimizarea utilizării acestuia.

Scopul acestei lucrări este o încercare de a afla esența profiturilor, de a-și determina funcțiile în organizație, să identifice sursele formării sale.

În opinia mea, în condiții moderne, subiectul profitului este foarte relevant, deoarece, de la sustenabilitatea financiară a întreprinderii. Profitul este o sursă de formare a bugetului, un stimulent pentru actualizarea produselor, o extensie a intervalului. Și, cel mai important, este baza dezvoltării economice a întreprinderii.

Obiectul studiului este Prokhorovskaya Raipo situată la adresa regiunii Belgorod Prokhorovsky District, scopul căreia este de a satisface materialele și alte nevoi ale acționarilor.

Baza de informare a lucrărilor de curs este lucrările oamenilor de știință interni și străini cu privire la problema studiată:

Baza metodologică a studiului este:

Metoda de anologie

Comparaţie

Compararea valorilor relative și absolute.

Cursurile conține o introducere, 5 înregistrări, concluzii, o listă de surse utilizate în cantitatea de 14 nume. Lucrările includ 5 tabele, 2 desen, 12 aplicații, 49 de coli de text pe bază de mașină.

1 Conținutul economic al profiturilor și problemele formării sale.

Baza mecanismului de piață este indicatorii economici necesari pentru planificarea și evaluarea obiectivă a activității de producție și economică a întreprinderii, formarea și utilizarea fondurilor speciale, măsurarea costurilor și rezultatele la etapele individuale ale procesului de reproducere. În condițiile tranziției către o economie de piață, un rol major în sistemul indicatorilor economici joacă profit.

Profitul este un rezultat financiar finit, care caracterizează producția și activitatea economică a întregii întreprinderi, adică este baza pentru dezvoltarea economică a întreprinderii. Creșterea profitului creează baza financiară pentru autofinanțarea activităților întreprinderii, exercitarea reproducerii extinse. În detrimentul acesteia, o parte din obligații sunt îndeplinite la buget, bănci și alte întreprinderi. Astfel, profitul devine cel mai important pentru evaluarea activității de producție și financiară a întreprinderii. Aceasta caracterizează estimările activității sale de afaceri și a bunăstării financiare.

Datorită contribuțiilor profitului, bugetul formează partea principală a resurselor financiare ale autorităților de stat, regionale și locale și la majorarea lor, ritmul dezvoltării economice a țării, regiunile individuale, multiplicarea bogăției publice și în cele din urmă în creștere Nivelul de viață al populației este în mare parte dependent.

Profitul este o diferență între valoarea veniturilor și pierderilor derivate din diferite operațiuni economice. De aceea caracterizează rezultatul financiar final al întreprinderilor.

Indicatorul principal al profitului utilizat pentru evaluarea producției și al activității economice este: profitul de echilibru, profitul din vânzările de produse, profitul brut, profitul impozabil, profiturile rămase la dispoziția întreprinderii sau a profitului net.

Există mai multe profituri: profiturile din vânzări, echilibru și profitul net.

Profitul de vânzări este diferența dintre venitul brut și costul vânzării de bunuri (costuri de circulație). Profitul este un indicator rezultat al activității economice a societății comerciale. unu

Balanță Profitul - valoarea profitului întreprinderii din vânzarea de produse și venituri din alte activități. Profitul de echilibru ca rezultat financiar final este detectat pe baza contabilității.

Profitul net este diferența dintre profiturile cărților și sumele de deduceri și plăți către bugetele de diferite niveluri.

Alte alte activități (suplimentare) au, de asemenea, venituri și costuri, care în cele din urmă formează un rezultat net sau un profit net al întreprinderii.

Deoarece partea principală a profitului întreprinderii este obținută din vânzarea de produse fabricate, valoarea profitului este sub interacțiunea numeroaselor factori: modificări ale volumului, intervalului, calității, structurilor produselor fabricate și vândute, costurile produselor individuale, Nivelul prețurilor, eficiența resurselor de producție.

În plus, este influențată de respectarea obligațiilor contractuale, starea așezărilor dintre furnizori și cumpărători etc. Din profituri, se fac deduceri la buget, dobânzile la împrumuturile bancare sunt plătite.

Scopul principal al profitului în condițiile economice moderne este reflectarea eficienței activităților de producție și de vânzări ale întreprinderii. Acest lucru se datorează faptului că, în amploarea profitului, respectarea costurilor individuale ale întreprinderii legate de producția și vânzarea produselor lor și costurile costurilor, a cărților indirecte ar trebui să fie Prețul produsului trebuie reflectat. Creșterea profiturilor în condițiile stabilității prețurilor angro indică o scădere a costurilor individuale ale întreprinderii pentru a produce și a vinde produse.

În condiții moderne, valoarea profitului ca obiect al distribuției creată în domeniul producției materiale de venit net între întreprinderi și stat, diferite sectoare ale economiei naționale și întreprinderilor dintr-o industrie a producției materiale și Sfera non-producție, între întreprinderi și angajații săi a crescut.

Activitatea întreprinderii în condițiile de tranziție la o economie de piață este asociată cu o creștere a rolului stimulativ al profiturilor. Utilizarea profitului ca estimare principală contribuie la creșterea producției și vânzării de produse, îmbunătățind calitatea acestuia, îmbunătățind utilizarea resurselor de producție disponibile. Consolidarea rolului profitului se datorează, de asemenea, sistemului actual de distribuție, în conformitate cu care crește interesul întreprinderilor, în creștere nu numai a sumei totale a profitului, ci și a părții sale, care rămâne la dispoziția întreprinderii și Este folosit ca principala sursă de fonduri trimise la producție și dezvoltare socială, precum și promovarea materială a lucrătorilor în conformitate cu calitatea muncii cheltuite.

Astfel, profitul joacă un rol decisiv în stimularea îmbunătățirii în continuare a eficienței producției, consolidarea interesului material al lucrătorilor în obținerea unor rezultate ridicate ale activităților companiei lor. Creșterea în continuare a repartizării și stimulării rolului profitului este asociată cu îmbunătățirea mecanismului distribuției sale.

Cu toate acestea, profitul nu poate fi considerat singurul și indicatorul universal al eficienței producției.

În cazul în care ratele de creștere a indicatorilor de cost depășesc rata de creștere a producției de tipuri specifice de produse în termeni fizici, există o scădere a eficienței utilizării resurselor de producție pe unitate a acesteia efect util. Aceasta este o expresie și în creșterea consumului de materiale, a muncii, salariului, durabilității și, în cele din urmă, costul unității de tipuri specifice de produse în dimensiuni naturale. În amploarea și creșterea ratei profitului, schimbarea volumului și eficienței utilizării activelor fixe și a capitalului de lucru nu este pe deplin reflectată.

Profiturile suplimentare pot fi obținute prin creșterea volumului activelor de producție și prin reducerea eficienței utilizării acestora.

Schimbarea indicatorilor economici pentru orice perioadă de timp are loc sub influența unei varietăți de varietăți de factori. Varietatea factorilor care afectează profiturile necesită clasificarea lor, ceea ce este important pentru determinarea principalelor direcții, căutați rezerve pentru a îmbunătăți eficiența economică.

Factorii care afectează profiturile pot fi clasificate prin caracteristici diferite. Alocați astfel alocați factori externi și interni. Internul include factori care depind de activitatea întreprinderii în sine și caracterizează diferitele părți la activitatea acestui colectiv. Factorii externi includ factori care nu depind de activitatea întreprinderii în sine, dar unele dintre ele pot avea un impact semnificativ asupra ratei de creștere a profitului și profitabilității producției.

La rândul său, factorii interni sunt împărțiți în producție și extraproductiv. Factorii exproductivi sunt în principal legați de activitățile comerciale, de mediu, de plângere și alte activități similare ale întreprinderii, iar factorii de producție reflectă disponibilitatea și utilizarea principalelor elemente ale procesului de producție implicate în formarea profiturilor - acestea sunt apă, obiecte de muncă și muncă el însuși.

Angajați din aceste elemente sunt grupuri alocate de factori intensivi intensivi.

Extensiile sunt factori care reflectă volumul resurselor de producție (de exemplu, modificări ale numărului de salariați, costul activelor fixe), utilizarea timpului (modificarea duratei zilei de lucru, coeficientul echipamentului echipamentelor de înlocuire etc. .), precum și utilizarea non-productivă a resurselor (costul materialelor privind căsătoria, pierderea deșeurilor).

Intensiv sunt factori care reflectă eficiența utilizării resurselor sau contribuind la acest lucru (de exemplu, o creștere a calificărilor lucrătorilor, performanței echipamentelor, introducerea tehnologiilor progresive).

În procesul de realizare a activităților de producție ale întreprinderii legate de producția, vânzările de produse și profitul, acești factori sunt în relații strânse și dependență.

Factorii primari de producție afectează profiturile printr-un sistem de rezumare a indicatorilor de factori ai ordinii superioare. Acești indicatori reflectă, pe de o parte, volumul și eficiența utilizării părții consumate care participă la formarea costurilor.

Astfel, se poate concluziona că aceleași elemente ale procesului de producție, sunt mijloacele de muncă, obiectele de muncă și forța de muncă, sunt considerate, pe de o parte, ca principalii factori primari pentru creșterea volumului produselor industriale și cealaltă - ca principalii factori primari care definesc costurile de producție.

Deoarece profitul este diferența dintre volumul produselor fabricate și costul acestuia, atunci valoarea sa și ratele de creștere depind de aceleași trei factori de producție primar care afectează profiturile prin intermediul sistemului de indicatori de producție industrială și costuri de producție.

În condițiile relațiilor de piață, după cum reiese din practica mondială, există trei metode principale de formare a profitului:

primul Metoda se formează datorită poziției monopolice a întreprinderii pentru eliberarea unuia sau a unui alt produs sau (e) a unicității produsului. Menținerea acestei surse la un nivel relativ ridicat implică actualizarea constantă a produsului. Aici ar trebui să luați în considerare astfel de forțe opuse ca politică antimonopolică a statului și a concurenței în creștere din partea altor întreprinderi.

al doilea Metoda este asociată direct cu activitățile industriale și de afaceri. Aproape se referă la toate întreprinderile. Eficacitatea utilizării sale este invidia cunoașterii conjuncției pieței și capacitatea de a adapta dezvoltarea producției sub această conjunctură în continuă schimbare. Totul coboară aici pentru a efectua marketingul adecvat. Mărimea profiturilor în acest caz depinde, în primul rând, de corectitudinea alegerii orientării producției întreprinderii pentru producția de produse (alegerea produselor care utilizează un sondaj stabil și ridicat); în al doilea rând, de la crearea condițiilor concurențiale pentru vânzarea bunurilor lor și furnizarea de servicii (preț, timp de livrare, servicii pentru clienți, servicii post-vânzare); în al treilea rând, din volumul de producție (cu atât mai mare volumul de producție, cu atât este mai mare masa de profit); Al patrulea, din structura reducerii costurilor de producție.

al treilea Metoda provine din activitatea inovatoare a întreprinderii. Utilizarea sa implică actualizarea constantă a produselor, asigurându-și competitivitatea, creșterea volumelor de vânzări și creșterea profiturilor.

Cantitățile de profit și posibilitatea creșterii sale sunt în dependență dificilă de o serie de factori, dintre care cele mai importante sunt următoarele:

volumul vânzărilor;

structura cifrei de afaceri;

amploarea altor venituri și cheltuieli incluse în profit (dobândă primită și plătită, venituri din participarea la alte organizații, alte venituri și cheltuieli de exploatare și non-motor);

nivelul profiturilor de impozitare.

Factorii care afectează profiturile pot fi împărțite în exterior și intern.

Factorii externi includ:

stabilitate politica;

starea economiei;

situație demografică;

situația pieței, inclusiv piața bunurilor de consum;

ratele inflației;

rata procentuală pentru credit.

Factorii interni includ:

venitul brut (și, în consecință, factorii care le determină);

productivitatea muncii a lucrătorilor;

viteza cifrei de afaceri a mărfurilor;

prezența capitalului de lucru propriu;

eficacitatea utilizării activelor fixe.

Aceștia sunt factori care afectează amploarea profitului rămasă la dispoziția întreprinderii, numită și profitul net.

2 Caracteristici organizatorice și economice Prokhorovskoye Rapipo

Obiectul studiului este Prokhorovskaya Rypo, este o organizație comercială și este menționată în viitorul BrozavodRomâne, stabilită în conformitate cu Codul civil Federația Rusă și cerințele legii. CJSC "BROSAVOD№1 este o entitate juridică de la data înregistrării de stat cu legislația actuală a Federației Ruse și a documentelor constitutive.

Obiectivele principale ale activităților CJSC "ChleusAvoDodle1" sunt:

Extract de profit ca urmare a activităților financiare și economice;

Satisfăcătoare nevoilor sociale.

Principalele activități ale CJSC BROZAVAVODN№1 este producția și comerțul cu produse de panificație.

CJSC "BROSAVODRMOT1" a fost creat în 2000, a fost situat pe strada Creida a trunchiului 55 și a avut numele "Kalachi de la mama cuptorului". A fost o organizație cooperativă creată de directorii Basurrmans NB; Shaynov k.a.; Androntikov Yu.p.v. În 2004, compania a fost reorganizată în compania de acțiuni închise "Brozavod№1". Și sa mutat și pe strada Belgorod Sumskaya 22b. La șeful CJSC "BROZAVOD№1 devine directorul general al Basurmanov Nb ..

Așa cum se poate observa pe structura organizatorică a Brozavodrow1 CJSC (AD. 1), directorul general decide asupra tuturor problemelor independente ale întreprinderii, fără o putere specială de acțiuni în numele CJSC "BROZAVOD№1", reprezintă interesele sale în toate întreprinderile, firmele și organizațiile interne. De asemenea, dispune de proprietatea oferită de el, încheie contracte, inclusiv angajați. Eliberează comenzi și comenzi, obligatorii pentru toți angajații întreprinderii. Directorul își îndeplinește întreaga responsabilitate pentru activitățile întreprinderii, asigurând siguranța valorilor materialelor inventive, a fondurilor și a altor proprietăți a întreprinderii. Emite o putere de procură, deschide conturile în băncile bancare, se bucură de dreptul de eliminare prin mijloace. Directorul BlebzavodRomânilor organizează și îmbunătățește activitatea economică a unei întreprinderi care vizează îmbunătățirea productivității muncii, a eficienței și a rentabilității producției, a calității produselor, a reducerii costurilor sale, a asigurării relației corecte a creșterii și salariilor de productivitate a muncii, realizând Cele mai mari rezultate cu cele mai mici costuri ale materialelor, indicatorii economici ai întreprinderii, realizarea unor niveluri ridicate de valabilitate, de a crea și de a îmbunătăți cadrul de reglementare.

Contabilitate - efectuează organizarea de activități contabile și financiare ale întreprinderii și controlul asupra utilizării economice a resurselor materiale, forței de muncă și financiare. Organizarea contabilității fondurilor primite, a inventarului și a resurselor principale, reprezentând costurile de producție și circulație, performanța muncii, precum și operațiunile financiare, de decontare și de credit.

În depunerea la contabil există un contabil. Acestea efectuează lucrări în diferite domenii de contabilitate (luarea în considerare a activelor fixe, a costurilor de producție, a vânzărilor, a așezărilor cu furnizori și clienți). Primiți și controlați documentația primară pentru regiunile relevante ale contabilității și le pregătește pentru contabilitate. Reflectă în operațiunile contabile. Asociate cu mișcarea banilor.

Șeful departamentului de personal este condus de companie pentru a asigura angajații companiei și angajații profesiilor, specialităților și calificărilor necesare în conformitate cu nivelul și profilul pregătirii și calităților de afaceri câștigate. Luați lucrătorii pe angajare, concediere, traducere, controlează aranjamentul și corectitudinea utilizării angajaților în diviziile întreprinderii. Oferă recepție, plasare și plasare a tinerilor profesioniști și tineri lucrători în conformitate cu profesia primită în instituția de învățământ și specialitate.

Directorul tehnic definește politica tehnică. Acesta oferă o creștere continuă a nivelului de pregătire tehnică a producției, eficacitatea și reducerea acestuia. Costurile financiare și de muncă pentru producție, lucrări (servicii), de înaltă calitate. Oferă eficacitatea soluțiilor de proiectare, pregătirea în timp util și calitativă a producției, funcționarea tehnică, repararea și modernizarea echipamentului, realizarea unui nivel ridicat de calitate a produselor în procesul de dezvoltare și producție. Acesta organizează dezvoltarea și implementarea proceselor tehnologice și a modurilor tehnologice de economisire a resurselor economice și a modurilor de producție fabricate de companie. Gestionează pregătirea planurilor de introducere a echipamentelor și tehnologiei noi. Îmbunătățirea eficienței producției, organizează controlul asupra furnizării de magazine. Gestionează lucrările privind organizarea și aspectul noilor magazine, specializarea lor, dezvoltarea de echipamente noi, procese tehnologice noi de înaltă performanță, efectuarea de calcule de capacitate productivă și încărcarea echipamentelor.

Departamentul de vânzări coordonează activitatea privind studiul pieței și încheierea contractelor, controlează furnizarea de produse și corectitudinea contractelor.

Atelierele de producție, laboratoarele și parcelele sunt produse direct de fabricare.

Prokhorovsky Raipo se referă la tipul de organizare liniară funcțională. Principalele avantaje și dezavantaje ale structurii funcționale liniare a organizației, ne vom uita la tabelul1.

tabelul 1

Principalele avantaje și dezavantaje ale structurii de gestionare funcțională liniară.

|

Demnitate |

dezavantaje |

|

Eficiență ridicată cu o mică varietate de produse și piețe |

Apariția unor probleme de coordonare interfuncționale |

|

Controlul centralizat, oferind unitate în rezolvarea sarcinilor organizației |

Responsabilitatea pentru rezultatele globale ale muncii numai la cel mai înalt nivel |

|

Specializarea și experiența funcțională |

Reacția insuficientă la schimbările pieței. Realizări în domeniul științei și tehnologiei |

|

Nivel ridicat de utilizare a energiei și potențialul specialiștilor de funcții |

Cântare limitate de antreprenoriat și inovare |

|

Clasificarea realizată din cauza omogenității (masei) de muncă și a piețelor |

Creșterea timpului decizional datorită nevoii de coordonare a acestora |

Din calculele prezentate în tabelul dinamic al principalilor indicatori ai activităților financiare ale PROKHOROVSKY FARATIIPO pentru perioada 2006-2008. Compus din rapoarte de venit și pierdere pentru 2006, 2007, 2008 (Anexa.2-10) Se poate observa că veniturile din prețurile curente în 2007 au crescut cu 44304 mii față de 2006. frecați. că, în procentaj, a fost de 120,7%. Și în 2008 față de 2007, creșterea veniturilor a avut loc la 79317 mii. RUB., Așa cum a reprezentat 130,7%. Veniturile la prețuri comparabile au, de asemenea, o tendință pozitivă. În 2007, comparativ cu anul 2006, veniturile au crescut cu 16825,3 mii. RUB. Raportul procentual a fost de 107,9%. Și în comparație cu anul 2007, veniturile au crescut cu 72427.2, care au crescut la 131.4%. Prețul produselor din 207 a crescut cu 3.356 mii ruble comparativ cu anul 2006, în comparație cu 2006 a crescut cu 3.356 mii ruble, ceea ce în procentajul raportului este 119,7%. Și în 2008, comparativ cu anul 2007, creșterea a avut loc la 63672 mii de ruble, care a fost de 131,2%. La rândul său, cheltuielile comerciale în 2007 au crescut cu 10135 mii RUB., 4% cheltuieli furnizate au o tendință pozitivă. În 2007, comparativ cu anul 2006 a crescut cu 195 de ori la 195 de ori la 195 mii de ruble, ca procent, raportul a fost de 123,2%. Și 2008 comparativ cu anul 2007 a crescut cu 332 mii de ruble, care au fost de 132,1%. Profitul activităților economice la impozitare în 2007, comparativ cu anul 2006, a crescut cu 159 mii de ruble, ca procent, relația a fost de 104,2%. Și în 2008 față de 2007, creșterea profiturilor a avut loc la 2998 mii. RUB., Așa cum a reprezentat 175,4%. Profitul net în 2007 În comparație cu anul 2006 a scăzut cu 90 mii RUB în perioada 2012, comparativ cu anul 2006, raportul a fost de 95,8%, dar 2,205 mii ruble au crescut comparativ cu 2007, ceea ce a dus la 234,1%. Rentabilitatea veniturilor din 2007 a scăzut cu 0,204 mii. RUB., iar în 2008 comparativ cu anul 2007 a crescut cu 0,618 mii. RUB .. Profitabilitatea costurilor, în 2007, comparativ cu 2006 a scăzut cu 0,69 mii de ruble, iar în 2008 a crescut cu 0,29 mii. freca. Comparativ cu anul 2007. Numărul mediu în 2007 a crescut cu 40 de persoane, ceea ce reprezintă un procent de 112,3%. Și 2008 comparativ cu anul 2007 a crescut cu 10 persoane, care au fost de 102,8%. Fundația pentru remunerația de muncă are, de asemenea, o tendință pozitivă. În 2007, în comparație cu anul 2006, Fundația pentru Remunerația Muncii a crescut cu 6561 mii de ruble, deoarece un procent din relația a fost de 123,06%, iar în 2008, comparativ cu anul 2007, a crescut cu 10674, care a fost de 130,48%. În consecință, productivitatea muncii în 2007 a crescut cu 49,36 mii de ruble comparativ cu anul 2006, iar în 2008, comparativ cu anul 2007 a crescut cu 191,72 mii de ruble. Din cele de mai sus, se poate concluziona că întreprinderea situată într-o poziție stabilă de dezvoltare.

masa 2

Dinamica principalilor indicatori ai activităților financiare ale lui Prokhorovski Rioto pentru perioada 2006-2008.

|

Indicatori |

Deviere |

||||||

|

1. Vândut de vânzări, mii de ruble. în prețurile existente |

|||||||

|

2. Vândut de vânzări, mii de ruble. în prețurile concomitente |

|||||||

|

3. Prezența produselor, mii de ruble. |

|||||||

Sfârșitul tabelului 2.

|

4. Cheltuieli comerciale, mii de ruble. |

|||||||

|

5. Costuri de energie, mii de ruble. |

|||||||

|

6.Figal la impozitare, mii de ruble. |

|||||||

|

7. Profitul programului, mii de ruble. |

|||||||

|

8. Venituri venituri, mii de ruble. |

|||||||

|

9. Costuri de industrialitate, mii de ruble. |

|||||||

|

10. Numărul supus, oamenii. |

Sfârșitul tabelului 2.

Dinamica principalilor indicatori ai activităților financiare ale PROKHOROVSKY ROSIO PENTRU 2006-2008

Profitul net este scopul principal al întreprinderii. Deoarece creșterea profitului net indică dezvoltarea acesteia. Profitul net este profitul întreprinderii rămase după plata taxelor. Acesta poate fi destinat formării fondului de acumulare, fondului de consum, fondului de rezervă etc. În revoltă, profitul net crește, respectând astfel dezvoltarea întreprinderii. Totul este văzut din diagramă.

Fig.1 din graficul de profit net al Raypo Prokhorovsky |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3 Tendințele de studiu se schimbă în profit PROKHOROVSKY Railpo și sursele sale de formare

Profitul în Raypo Prokhorovsky este compus din profituri din vânzarea și producția de produse, de la participarea la alte organizații, punerea în aplicare a mijloacelor fundamentale și a altor proprietăți ale Rypo, care se află pe bilanțul feroviar PROKHOROVSKY.

Tabelul 3.

Dinamica surselor de profit de profit de Raypo Prokhorovsky pentru 2006-2008

|

indicatori |

deviere |

||||||

|

1. Vândute de vânzări în prețurile curente, mii de ruble. |

|||||||

|

2.Încărcarea de la participarea la alte organizații, mii de ruble. |

|||||||

|

3. Alte venituri |

|||||||

Din dinamica surselor de profit ale Railpo Prochorovski pentru perioada 2006-2008. Compilate din rapoarte privind profiturile și pierderile PROKHOROVSKY FAILO pentru perioada 2006-2008 (Anexa 2-10). Se poate observa că veniturile din prețurile curente au crescut în 2007 față de 2006 cu 44304 mii de ruble. care s-au ridicat la 120,7%. Și în 2008, comparativ cu anul 2007 a crescut cu 79317 mii de ruble, care au însumat 130,7%. Veniturile de la participarea la alte organizații în 2007 au scăzut cu 2 mii de ruble, care au reprezentat 87,5%. Și în 2008, comparativ cu anul 2007 a crescut cu 175 de mii de ruble, care s-au ridicat la 13,5%. Alte venituri din 2007, comparativ cu anul 2006 au scăzut cu 3 mii de ruble., Așa cum a reprezentat 98,38%, iar în 2008, comparativ cu anul 2007 a crescut cu 173 mii de ruble, care s-au ridicat la 194,53 la procentul procentual.

Profitul net în Raypo Prokhorovsky este format din alte tipuri de profituri: profitul brut, profitul de vânzări, profit înainte de împrumut. Aceste tabele 4 sunt postate că în perioada de raportare din întreprindere a existat o creștere a principalilor indicatori ai performanței financiare. O astfel de creștere accentuată a profiturilor în 2008 este cauzată de motive economice generale, și anume creșterea proceselor inflaționiste și creșterea constantă a prețurilor pentru toate tipurile de bunuri și servicii ale Raypo Prokhorovsky.

Să luăm în evidență în detaliu dinamica de creștere a profiturilor pentru perioada 2006-2008 a Prokhorovsky Rayipo, compilate din rapoarte privind profiturile și pierderile raionului Prokhorovsky pentru perioada 2006-2008. (Anexa.2-10).

Tabelul 4.

Dinamica profiturilor Raypo Prokhorovsky pentru perioada 2006-2008.

|

indicatori |

deviere |

||||||

|

1. Profitul invocat, mii de ruble |

|||||||

|

2. Verificați de la vânzări, mii de ruble. |

|||||||

|

3. Înainte de impozitare, mii de ruble. |

|||||||

|

4. ProfituriConale, mii de ruble. |

|||||||

Din dinamica profiturilor raionului Prokhorovski, se poate observa că profitul brut în 2007 comparativ cu anul 2006 a crescut cu 10741 mii de ruble, care a reprezentat 124,78%. Și în 2008, comparativ cu anul 2007 a crescut cu 15645 mii de ruble., Că, într-un raport pozițional a fost de 128,92. Profitul de vânzări în 2007 față de 2006 a crescut cu 606 mii de ruble., Care a fost de 112,79%. Și în 2008 față de 2007, profitul de vânzări a crescut cu 3303 mii de ruble., Așa cum a reprezentat 161,83%. Profit înainte de impozitare în 2007, comparativ cu anul 2006 a crescut cu 159 de mii de ruble, care a fost de 104,16%. Și în 2008, comparativ cu anul 2007 a crescut cu 2998 mii de ruble .. Care, în procentaj corespundea 175.30. Profitul net în 2007 comparativ cu anul 2006 a scăzut cu 90 de mii de ruble., Așa cum a reprezentat 95,8%. Și în 2008, comparativ cu anul 2007 a crescut cu 2705 mii de ruble., În procente, raportul a fost 234,1.

Dinamica profiturilor brute pe tipuri de activitate a Raypo Prokhorovsky pentru 2006-2008

|

indicatori |

deviere |

||||||

|

1. Vândute de comerț, mii de ruble. |

|||||||

|

2. Mâncare comunitară, mii de ruble. |

|||||||

|

3. Producție, mii de ruble. |

|||||||

|

4. Interesul și alte servicii, mii de ruble. |

|||||||

|

5. Alte activități, mii de ruble. |

|||||||

Din calculele dinamicii profiturilor brute, activitățile OP ale lui Prokhorovskaya Rioto pentru perioada 2006-2008. Din rapoarte privind profiturile și pierderile Prokhorovsky Rapipo 2006-2008 (AD2-10). Se poate observa că veniturile din comerț în 2007 față de 2006 au crescut cu 31212 mii de ruble, care au fost de 118,9 la sută. Și în 2008 față de 2007, creșterea a avut loc la 60071 mii de ruble., Care a fost de 130,6%. Costurile pentru catering public în 2007 comparativ cu anul 2006 au crescut cu 7375 mii de ruble, care au fost de 131,4%. Și în 2008, comparativ cu anul 2007 a crescut cu 10868 mii de ruble, care au însumat 135,3%. Costurile de producție în 2007 față de anul 2006 au crescut cu 4949 de Traisr., Care a fost de 121,8%. Și în 208, 8051 mii de ruble au crescut comparativ cu anul 2007, care s-au ridicat la 129,1%. Costurile pentru uz casnic și alte servicii au crescut în 2007 față de 2006 cu 135 mii de ruble, care au reprezentat 315,97%. Și în 2008, comparativ cu anul 2007, creșterea a avut loc la 618 mii de ruble., Așa cum a reprezentat 131,3%. Veniturile din alte activități în 2007 comparativ cu anul 2006 au scăzut cu 566 mii de ruble., La fel de mult ca 66,10%, iar în 2008, comparativ cu anul 2007, scăderea a avut loc la 291 mii de ruble, ceea ce a fost de 73,64%. Rezultatul arată că profiturile brute în 2007, comparativ cu anul 2006, au crescut cu 44322 de mii de ruble., Ca procent, raportul a fost de 120,8, iar în 2008, comparativ cu anul 2007, profiturile brute au crescut cu 79317 mii de ruble. A intrat la 130,7%.

Structura profiturilor brute de Ripo Prochorovsky pe tipuri de activitate.

Profit brut

Venituri din comerț

Alte activități

producție

Alimente publice

Servicii de uz casnic și alte servicii

Fig.2 din profiturile brute de Ripo PROKHOROVSKY pe tipuri de activitate

Succesul în activitățile comerciale ale PROKHOROVSKY FARALIPO depinde în mare măsură de formarea fundamentată a gamei de bunuri și servicii care îndeplinesc cerințele cumpărătorilor. Valoarea totală a profiturilor este constată în vânzarea de bunuri individuale, iar raportul lor depinde de populație. Gestionarea transferurilor comerciale necesită nu numai studiul compoziției comerciale a vânzărilor, serviciilor, ci și a monitorizării în mod constant a schimburilor structurale, a oscilațiilor sezoniere și a altor oscilații ciclice ale relațiilor în vânzarea de bunuri individuale. Toate aceste circumstanțe ar trebui luate în considerare de Raypo Prokhorovsky, datorită faptului că diversele bunuri și servicii au diferite cheltuieli și profitabilitate. Prin urmare, structura vânzărilor este influențată de mărimea și nivelul de profit. Profitul net este unul dintre cei mai importanți indicatori economici care caracterizează rezultatele finale ale activităților Raypo Prokhorovsky. Managerii ar trebui să studieze, de asemenea, factori care afectează formarea profitului net și tendința schimbării sale în dinamică.

Tabelul 6.

Dinamica factorilor care afectează formarea profitului net al PROKHOROVSKY FAILO pentru perioada 2006-2007.

|

indicatori |

deviere |

|||

|

Absolut, +; |

Relativ,% |

|||

|

5.Protate la plată, mii de ruble. |

||||

|

7. Venituri grele, mii de ruble. |

||||

|

10. Puțin profit, mii de ruble. |

||||

Veniturile din implementarea prețurilor curente în 2007 față de anul 2006 au crescut cu 44304 mii de ruble., Care a fost de 120,7%. Costurile produselor în 2007 comparativ cu anul 2006 au scăzut cu 33563 mii., Ca procent, raportul a fost de 119,7. Cheltuielile comerciale au scăzut în 2007 față de 2006 la 10135 triluri., Care a fost de 126,3%. Cheltuielile energetice în 2007 comparativ cu anul 2006 au scăzut cu 195 de mii de ruble., Așa cum a reprezentat 123,3%. Impozitul pe profit actual a scăzut în 2007 față de 2006 cu 14 mii de ruble., Care a reprezentat 87,3%. Procentul de plată a scăzut în 2007 față de 2006 cu 247 mii de ruble., Care a reprezentat 189,9%. Veniturile din participarea la alte organizații în 2007 comparativ cu anul 2006 au scăzut cu 2 mii de ruble., Care a reprezentat 87,5%. Alte venituri au scăzut în 2007 cu 3 mii de ruble față de 2006, care au fost de 98,38%. Alte plăți către buget au scăzut cu 263 de mii de ruble., Așa cum a făcut 116.4 frecvent. Datorită factorilor de mai sus care afectează formarea profitului net. Profitul net în 2007 comparativ cu anul 2006 a scăzut cu 90 de mii de ruble, care, în procentaj, corespunde la 95,8.

Venituri din vânzarea de bunuri, servicii, lucrări în organizație cresc mai repede decât profiturile. Ceea ce indică o creștere relativă a costurilor de producție.

Tabelul 7.

Dinamica factorilor care afectează formarea profiturilor pure ale Raypo Prokhorovsky pentru perioada 2007-2008

|

indicatori |

deviere |

|||

|

Absolut, +; |

Relativ,% |

|||

|

1. Vândut de implementarea valorilor valide, mii de ruble. |

||||

|

2. Prezența produselor, mii de ruble. |

||||

|

3. Cheltuieli comerciale, mii de ruble. |

||||

|

4. Cheltuieli energetice, mii de ruble. |

||||

|

5.Protate la plată, mii de ruble. |

||||

|

6. Se indică de la participarea la alte organizații, mii de ruble. |

||||

|

7. Venituri grele, mii de ruble. |

||||

|

8. Impozitul pe venit acționând, mii de ruble. |

||||

|

9. Plățile cu plățile către buget, mii de ruble. |

||||

|

10. Puțin profit, mii de ruble. |

||||

Veniturile provenite din vânzări în prețurile curente au crescut în 2008 față de 2007 la 79317 mii ruble, care este de 130,7%. Produsele cu costuri în 2008 comparativ cu anul 2007 au scăzut cu 63672 mii de ruble., Așa cum a reprezentat 131,2%. Cheltuielile comerciale au scăzut în 2008 față de anul 2007 pe 12342 mii de ruble., Așa cum a reprezentat 125,4%. Costurile de nantranizare au scăzut în 2008 față de anul 2007 la 332 mii de ruble., Care a fost de 132,1 concentrații. Procentul de plată în 2008 comparativ cu anul 2007 a scăzut cu 321 mii de ruble, care a fost de 161,5%. Veniturile din participarea la alte organizații a crescut în 2008 față de 2007 la 175 mii de ruble, care au fost de 13,5%. Alte venituri au crescut, de asemenea, în 2008 față de 2007 la 173 mii de ruble, care au fost de 194,5 la sută. Impozitul pe profit actual a scăzut în 2008 față de anul 2007 la 51 mii de ruble, care, în procentaj, corespundete la 46.9. Alte plăți către buget au scăzut în 2008 față de 2011 cu 344 mii de ruble., Astfel cum a reprezentat 118,5%. Din factorii de mai sus care afectează formarea profitului net, este clar că profitul net în 2008 a crescut cu 2705 mii de ruble, care, în corespondentul procentual 234.1.

Profitul net în organizație crește mai repede decât profiturile din vânzările de produse (lucrări, servicii). Acest lucru se datorează abolirea impozitului pe impozitul pe locuințe și utilități, care a crescut cheltuielile operaționale, reducând astfel profiturile impozabile. Toate acestea au condus la o creștere a profiturilor perioadei de raportare.

4 Dinamica indicatorilor și a factorilor de rentabilitate care îi afectează

Profitul net face parte din profitul, care rămâne la dispoziția întreprinderii după plata impozitelor stabilite prin lege.

Profitul net în DRSU este folosit în propriile scopuri de afaceri. Valoarea totală a profitului net și distribuția acestuia este aprobată de consiliul de administrație al întreprinderii.

Profitul brut este distribuit în două direcții: partea este la plată la buget, iar partea rămasă este utilizată de întreprindere pentru a-și satisface propriile nevoi oferite de planul financiar.

Plățile prioritare la buget includ:

Impozitul pe profit în conformitate cu Legea Federației Ruse "privind impozitul pe venit al întreprinderilor și organizațiilor"

Taxa pe valoare adaugata

Accize; impozitul pe proprietate

Profitul rămas la dispoziția întreprinderii este distribuit:

Privind marja de asigurare sau fondul de rezervă formate în cazul eșecurilor neprevăzute în procesul de producție

La Fondul de Dezvoltare a Producției, care include fondul de depreciere și o parte din profitul net (avansarea măsurilor de extindere, reconstrucție și îmbunătățire a producției, achiziționarea de echipamente noi, introducerea tehnologiei progresive)

În fondul de dezvoltare socială de producție (construcția și repararea clădirilor și a structurilor)

La fondul de stimulare materială (stimularea angajaților întreprinderii)

În interesul unui împrumut bancar, care sunt deduse din profituri pentru a rambursa împrumuturile băncilor primite de întreprindere pentru reaprovizionarea temporară a lipsei propriului capital de lucru, punerea în aplicare a activităților de dezvoltare și producție de produse noi.

Brut (sold) profit Plățile fiscale la buget profitrămânând la dispoziția unei întreprinderi ..., în care criza este depășită valova. profit, adică indicatorul forței de funcționare ...

Profit Intreprinderi (3)

Cursuri \u003e\u003e EconomieActivitatea 3) Formarea profitului 3.1) Brut profit 3.2) Operațiunea profit 3.3) Nainalizarea profit 3.4) Balanța profit 3.5) Curățați-vă profit 4) Ordinul de distribuție a profitului ...

Profit Întreprinderi, profitabilitate a întreprinderii

Rezumat \u003e\u003e FinanțeProfitul companiei este valova. profit. Prin magnitudine brut Profitul afectează setul de multe ... brut profit întreprinderi. În compoziție brut Profiturile sunt luate în considerare profit

Starea financiară LLC "ZhilstroyServis"

Înălțime \u003d "153" align \u003d "fundul" Border \u003d "0" /\u003e

Fig.29. Schimbarea veniturilor provenite din vânzări (2008-2009), mii de ruble.

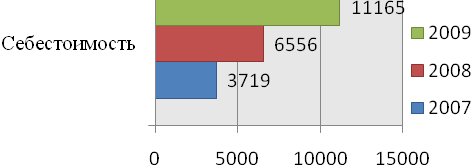

2. Datorită creșterii volumelor de vânzări, costul produselor realizate (serviciile prestate) a crescut. Astfel, pentru perioada analizată, costul a crescut cu 4.609,0 mii de ruble. sau 70,30%, iar la data de raportare s-au ridicat la 11 165,0 mii de ruble.

Fig.30. Modificări ale costurilor (2008-2009), mii de ruble.

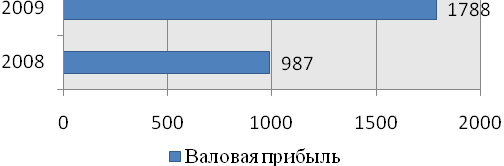

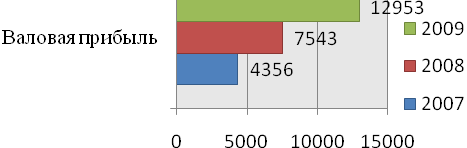

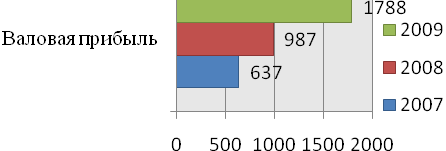

3. Profitul brut al întreprinderii în perioada de raportare sa ridicat la 1788,0 mii de ruble, iar pentru aceeași perioadă a anului precedent a fost de 987,0 mii de ruble., Adică. Sa întâmplat cu o creștere de 801,0 mii de ruble. sau 81,16%. O creștere a profiturilor brute este un punct pozitiv în activitățile întreprinderii.

Fig.31. Schimbarea profiturilor brute (2008-2009), mii de ruble.

4. Cheltuielile comerciale ale întreprinderii pentru perioada analizată au crescut cu 174,0 mii de ruble. sau 18,59%, iar la data de raportare s-au ridicat la 1 110,0 mii de ruble. În acest sens, profiturile de vânzări în 2008 s-au ridicat la 51,0 mii de ruble, iar în 2009 678,0 mii de ruble. Astfel, profitul de vânzări pentru perioada analizată a crescut cu 627,0 mii de ruble. sau 13.3 ori. Acest lucru vorbește mai eficient gestionarea costurilor în întreprindere.

Fig.32. Modificați profiturile din vânzări (2008-2009), mii de ruble.

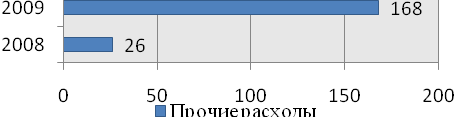

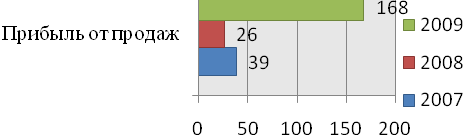

5. Trebuie remarcat faptul că întreprinderea nu are alte venituri pentru perioada analizată, iar alte cheltuieli pentru perioada analizată au avut o tendință de creștere. Deci, la data raportării, alte cheltuieli ale întreprinderii s-au ridicat la 168 mii de ruble., În timp ce în ultima perioadă aveau 26 mii de ruble, adică. A existat o creștere a 142 de mii de ruble. sau de 6,5 ori.

| Figura 33. Modificări ale altor cheltuieli (2008-2009), mii de ruble. |

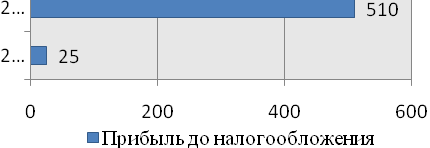

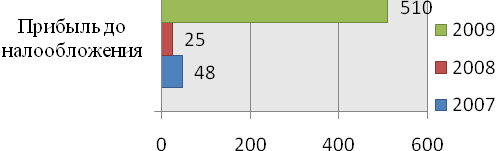

6. Profitul din activitatea financiară și economică a întreprinderii pentru perioada analizată a crescut cu 485,0 mii de ruble. Sau aproape de 20 de ori și la data de raportare sa ridicat la 510,0 mii de ruble.

Fig.34. Modificați profiturile înainte de impozitare (2008-2009), mii de ruble.

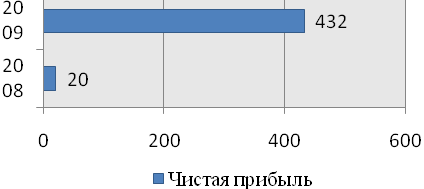

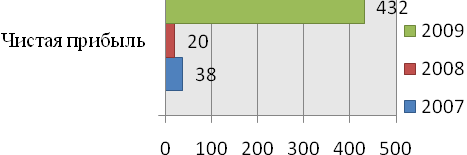

7. Pentru a determina profitul net prin reducerea acesteia prin valoarea impozitului pe venit. Deci, la data raportării, profitul net al companiei este de 432 mii de ruble., În timp ce anul trecut a fost de 20,0 mii de ruble. Astfel, pentru perioada analizată, a avut loc o creștere a profitului net al unei întreprinderi pentru 412 mii de ruble. sau de 21.6 ori. Creșterea profitului net se datorează creșterii ratelor de creștere a veniturilor întreprinderii asupra ratelor de creștere. Toate acestea indică o creștere a eficienței managementului costurilor în această întreprindere.

Fig.35. Modificări ale profitului net (2008-2009), mii de ruble.

Pe baza datelor disponibile, vom analiza structura profiturilor, pentru a identifica influența rezultatelor individuale ale activităților întreprinderii pentru un rezultat general. Singura componentă a profiturilor perioadei de raportare este profitul de vânzări.

Definim sensibilitatea profiturilor de la vânzări la schimbarea veniturilor din vânzări, care se caracterizează prin raportul dintre profiturile brute la profiturile din vânzări. Acest raport este de 0,14 (1788/12953). Aceasta înseamnă că, cu o creștere a veniturilor din vânzări cu un profit de vânzări de 1% va crește cu 0,24 ori (0,14 * 171,72/100).

Pentru a determina modificarea profitului întreprinderii în ansamblu în doi ani (2007-2009), vom compensa și analiza tabelul 24 (a se vedea pe pagina următoare).

Tabelul 24. Analiza profitului dinamicii și al compoziției LLC ZhilStroyServis pentru perioada 2007-2009.

| Nu. P / P | Indicator | 2007 | 2009 | Deviere | |

|

(Gr.3: Gr.2) * 100 |

|||||

| DAR | 1 | 2 | 3 | 4 | 5 |

| 1 | Venituri din vânzarea de bunuri, produse, lucrări, servicii | 4356 | 12953 | +8597 | 297,36 |

| 2 | Costul mărfurilor vândute, produse, lucrări, servicii | 3719 | 11165 | +7446 | 300,22 |

| 3 | Profit brut | 637 | 1788 | +1151 | 280,69 |

| 4 | Cheltuieli comerciale | 550 | 1110 | +560 | 201,82 |

| 6 | Venituri din vânzări | 87 | 678 | +591 | 779,31 |

| 9 | Alt venit | - | - | - | - |

| 10 | Alte cheltuieli | 39 | 168 | +129 | 430,77 |

| 11 | Profit înainte de impozitare | 48 | 510 | +462 | 1062,50 |

| 12 | Impozitul pe venit curent | 10 | 78 | +68 | 780,00 |

| 13 | Profitul net al perioadei de raportare | 38 | 432 | +394 | 1136,84 |

Pe baza datelor din tabelul 32, puteți desena următoarele concluzii:

1. Veniturile provenite din vânzările pentru perioada analizată au crescut cu 8.597.0 mii de ruble. Sau practic de 3 ori și la data de raportare a fost de 12.953,0 mii ruble. O creștere a veniturilor provenite din vânzări se datorează unei creșteri a volumelor de vânzări în perioada de raportare față de trecut.

Fig.36. Schimbarea veniturilor provenite din vânzări (2007-2009), mii de ruble.

2. Datorită creșterii volumelor de vânzări, costul produselor realizate (serviciile prestate) a crescut. Deci, pentru perioada analizată, costul a crescut cu 7.446,0 mii de ruble. sau de 3,0 ori și la data raportării a fost de 11,165,0 mii ruble.

Fig.37. Modificări ale costurilor (2007-2009), mii de ruble.

3. Profitul brut al întreprinderii în perioada de raportare sa ridicat la 1788,0 mii de ruble, iar pentru aceeași perioadă a anului precedent a fost de 637,0 mii de ruble, adică. Sa întâmplat cu o creștere de 1151,0 mii de ruble. sau de 2,8 ori. O creștere a profiturilor brute este un punct pozitiv în activitățile întreprinderii.

Fig.38. Modificări ale profitului brut (2007-2009), mii de ruble.

4. Cheltuielile comerciale ale întreprinderii pentru perioada analizată au crescut cu 560,0 mii de ruble. sau de 2,0 ori și la data de raportare sa ridicat la 1 110,0 mii de ruble. În acest sens, profiturile de vânzări în 2007 s-au ridicat la 87,0 mii de ruble, iar în 2009 678,0 mii de ruble. Astfel, profitul de vânzări în perioada analizată a crescut cu 591,0 mii de ruble. sau 7,8 ori. Acest lucru vorbește mai eficient gestionarea costurilor în întreprindere.

Fig.39. Modificarea profitului din vânzări (2007-2009), mii de ruble.

5. Trebuie remarcat faptul că întreprinderea nu are alte venituri pentru perioada analizată, iar alte cheltuieli pentru perioada analizată au avut o tendință de creștere. Deci, la data raportării, alte cheltuieli ale întreprinderii s-au ridicat la 168 mii de ruble, în timp ce în ultima perioadă au reprezentat 39 de mii de ruble, adică. A existat o creștere de 129,0 mii de ruble. sau de 4,3 ori.

| Smochin. 40. Schimbarea altor cheltuieli (2007-2009), mii de ruble. |

6. Profitul din activitățile financiare și economice ale întreprinderii pentru perioada analizată a crescut cu 462,0 mii de ruble. Sau aproape 10,6 ori și la data de raportare sa ridicat la 510,0 mii de ruble.

Fig.41 Modificări ale profitului înainte de impozitare (2007-2009), mii de ruble.

7. La data raportării, profitul net al companiei este de 432 mii de ruble, în timp ce anul trecut a reprezentat 38,0 mii de ruble. Astfel, pentru perioada analizată, a avut loc o creștere a profitului net al companiei pentru 394,0 mii de ruble. sau de 11,4 ori. Creșterea profitului net se datorează creșterii ratelor de creștere a veniturilor întreprinderii asupra ratelor de creștere. Toate acestea indică o creștere a eficienței managementului costurilor în această întreprindere.

Fig.42. Modificări ale profitului net (2008-2009), mii de ruble.

Astfel, pentru perioada analizată la întreprindere, există o creștere a indicatorilor de profit, ceea ce este, fără îndoială, momente pozitive în activitățile întreprinderii.

Indicatorii generalizați de evaluare a eficienței utilizării resurselor întreprinderii și dinamicitatea dezvoltării sale includ performanța activităților financiare și economice - profitabilitatea și rentabilitatea.

Pe baza datelor de raportare ale întreprinderii Zhilstroyservis LLC, vom face calcularea principalilor indicatori ai profitabilității și le vom da o evaluare. Pentru a face acest lucru, vom face tabelul 25 (consultați pagina următoare.).

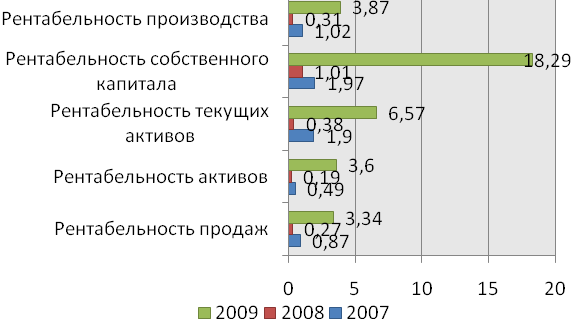

Tabelul 25. Indicatori de rentabilitate a companiei

| Pp. | Coeficienții de rentabilitate | 2007 | 2008 | 2009 |

| DAR | 1 | 2 | 3 | 4 |

| 1 | Profitabilitatea vânzărilor \u003d Profitul / veniturile nete * 100 | 0,87 | 0,27 | 3,34 |

| 2 | Profitabilitatea dobânzii \u003d Profitul / activele nete * 100 | 0,49 | 0,19 | 3,60 |

| 3 | Rentabilitatea activelor curente \u003d Profitul net / Activele curente * 100 | 1,90 | 0,38 | 6,57 |

| 4 | Rentabilitatea echității \u003d profit net / capital propriu * 100 | 1,97 | 1,01 | 18,29 |

| 5 | Rentabilitatea producției \u003d Profitul / costul net * 100 | 1,02 | 0,31 | 3,87 |

Vânzări de profitabilitate:

Rapaleza 07 \u003d 38/4356 * 100 \u003d 0,87

Rapale 08 \u003d 20/7543 * 100 \u003d 0,27

RAPALE 09 \u003d 432/12953 * 100 \u003d 3.34

Rentabilitatea activelor:

Rastes 07 \u003d 38/7701 * 100 \u003d 0,49

RATTES 08 \u003d 20/10760 * 100 \u003d 0,19

RATTES 09 \u003d 432/11889 * 100 \u003d 3.60

Rentabilitatea activelor curente:

Rta 07 \u003d 38/2001 * 100 \u003d 1.90

Gura 08 \u003d 20/5254 \u003d 0,38

Rta 09 \u003d 432/6571 \u003d 6,57

Rentabilitatea echității:

RSK 07 \u003d 38/1930 * 100 \u003d 1.97

RSK 08 \u003d 20/1978 * 100 \u003d 1.01

RSK 09 \u003d 432/2362 * 100 \u003d 18,29

Rentabilitatea producției:

Producția RPP 07 \u003d 38/3719 * 100 \u003d 1.02

Producția RPP 08 \u003d 20/6556 * 100 \u003d 0,31

Producția RPP 09 \u003d 432/11165 * 100 \u003d 3.87

O schimbare grafică a indicatorilor de rentabilitate a întreprinderii Zhilstroyservis LLC va fi prezentată în Fig.43.

Smochin. 43. Schimbarea indicatorilor de rentabilitate a întreprinderii Zhilstroyservis LLC pentru perioada 2007-2009.

Așa cum se poate observa din tabelul 25 și datele prezentate în Figura 43 în 2008. Coeficienții de rentabilitate ai întreprinderii înainte de 2007 au scăzut semnificativ. Cu toate acestea, în 2009 Situația sa schimbat și toți indicatorii de rentabilitate a întreprinderii, cu excepția coeficientului de rentabilitate a vânzărilor, au crescut semnificativ.

Creșterea coeficientului de rentabilitate a activelor curente pentru perioada analizată de la 1,9 la 6,57 indică creșterea eficienței utilizării capitalului de lucru al întreprinderii.

Coeficientul de rentabilitate al capitalului propriu pentru perioada 2007-2009. A crescut de la 1,97 la 18,29, ceea ce arată că capitalul propriu este utilizat mai eficient.

Creșterea raportului de profitabilitate a producției de la 1,02 la 3,87 indică o creștere a ponderii profiturilor din vânzări în fiecare ruble a veniturilor și în fiecare ruble de costuri cumulate.

Astfel, pentru perioada analizată la întreprindere, există o creștere a coeficienților de rentabilitate ai activităților sale, care, în general, indică o creștere a eficienței utilizării resurselor întreprinderii.

2.6 Analiza lichidității echilibrului întreprinderii

În contextul distribuției și independenței economice, entitățile de afaceri sunt obligate în orice moment pentru a putea rambursa de urgență obligațiile pe termen scurt, adică. Lichid.

Necesitatea unei analize a lichiditării bilanțului apare în legătură cu consolidarea nevoii de resurse financiare. Lichiditatea echilibrului înseamnă gradul de acoperire a activelor sale, termenul de transformare a căruia în formă monetară corespunde scadenței obligațiilor. Cu alte cuvinte, lichiditatea soldului este baza solvabilității și a lichidității celei mai economice entitate.

Analiza lichidității soldului este de a compara fondurile pe activul grupate de gradul de scădere a lichidității, cu obligații de răspundere pe termen scurt care sunt grupate de gradul de urgență al rambursării acestora.

Prin gradul de lichiditate și urgența rambursării, activele și pasivele întreprinderii sunt împărțite în următoarele grupuri:

A1 - Active absolut lichide - Cash și investiții financiare pe termen scurt (linii de echilibrare 250, 260);

A2 - active realizate rapid - creanțe, mărfuri expediate (linia 240);

A3 - Active implementate lent, acestea includ produse de fabricație, lucrări în desfășurare, produse finite (rânduri 210, 220, 230);

A4 - Activele dificile sunt fixe - acestea sunt active fixe, imobilizări necorporale, cheltuieli ale perioadelor viitoare (liniile 190, 216).

P1 este obligațiile cele mai urgente care trebuie rambursate în termen de o lună (linia 620);

P2 este obligații pe termen mediu cu o scadență de până la un an (linia 610);

P3 - împrumuturi bancare pe termen lung și împrumuturi (linii 590, 630, 640, 650, 660);

P4 - capitala proprie a întreprinderii (linia 490).

Raportul dintre activele și pasivele la gradul de lichiditate al întreprinderii LLC ZhilstroyServis pentru perioada analizată de noi va fi prezentat în tabelul 26.

Tabelul 26. Relația dintre active și pasive în funcție de gradul de lichiditate al întreprinderii Zhilstroyservis LLC pentru perioada 2007-2009.

| Active | Pasiv | Raport | Regulator | ||

| 2007 | 2008 | 2009 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| A1. | P1. | 60<5771 | 325<5782 | 68<7277 | A1\u003e P1. |

| A2. | P2. | 1941>0 | 3982>3000 | 3736>2250 | A2\u003e P2. |

| A3. | P3. | - | - | - | A3\u003e P3. |

| A4. | P4. | 5700>1930 | 5506>1978 | 5318>2342 | A4.<П4 |

Astfel, pe baza datelor date din tabelul 26, se poate concluziona că echilibrul întreprinderii Zhilstroyservis LLC este nelichid.

Astfel, întreprinderea are magnitudinea datoriilor pe termen scurt depășește cantitatea de active absolut lichide (P1\u003e A1). Datorită disponibilității creanțelor pe termen scurt, se observă raportul dintre activele mobile și pasivele pe termen mediu (A2\u003e P2).

Valoarea capitalurilor proprii este mai mică decât amploarea activelor imobilizate, adică. Raportul A4 nu este respectat<П4.

Astfel, întreprinderea poate avea dificultăți serioase asociate cu rambursarea obligațiilor lor, deoarece solvabilitatea sa depinde de gradul de lichiditate al bilanțului său. În același timp, lichiditatea soldului caracterizează atât starea actuală a calculelor, cât și perspectivele pentru exercițiul lor în timp util. Pentru o analiză mai precisă, vom calcula coeficienții de lichiditate al întreprinderii studiate.

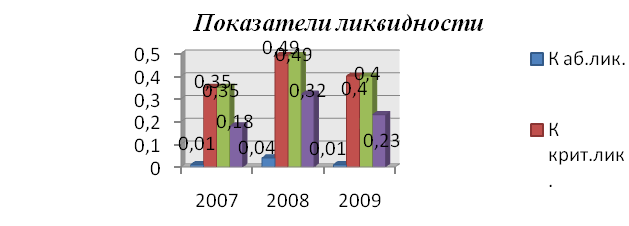

Raportul de lichiditate absolută:

Taxi. L. 2007 \u003d 60: (5771 + 0) \u003d 0,01;

Taxi. L. 2008 \u003d 325: (5782 + 3000) \u003d 0,04;

Taxi. L. 2009 \u003d 68: (7277 + 2250) \u003d 0,01.

Raportul de lichiditate critică:

Chrit. L. 2007 \u003d (60 + 1941): (5771 + 0) \u003d 0,35;

Chrit. L. 2008 \u003d (325 + 3982): (5782 + 3000) \u003d 0,49;

Chrit. L. 2009 \u003d (68 + 3736): (7277 + 2250) \u003d 0,40.

Raportul curent de lichiditate:

CCTEC L. 2007 \u003d (60 + 1941 + 0): (5771 + 0) \u003d 0,35;

CCTEC L. 2008 \u003d (325 + 3982 + 0): (5782 + 3000) \u003d 0,49;

CCTEC L. 2009 \u003d (68 + 3736 + 0): (7277 + 2250) \u003d 0,40.

Coeficientul de lichiditate generală:

Kobishch. L. 2007 \u003d (60 + 0,5x1941 + 0): (5771 + 0,5x0 + 0) \u003d 0,18;

Kobishch. L. 2008 \u003d (325 + 0,5x3982 + 0): (5782 + 0,5x3000 + 0) \u003d 0,32;

Kobishch. L. 2009 \u003d (68 + 0,5x3736 + 0): (7277 + 0,5x2250 + 0) \u003d 0,23.

Calculele coeficienților de lichiditate al întreprinderii LLC ZhilstroyServy vor aduce la Tabelul 27 și vor compara cu valorile lor de reglementare.

Tabelul 27. Suporterii lichidității LLC ZhilstroyServis pentru perioada 2007-2009.

Pe baza datelor din tabelul 27, pot fi trase următoarele concluzii:

1. Raportul de lichiditate absolută pentru perioada analizată a fost semnificativ mai mic decât valoarea normativă (0,01 și 0,04< 0,25), что объясняется наличием достаточно высокой краткосрочной задолженности. У предприятия имеется высокий риск непокрытия краткосрочных обязательств за счет абсолютно ликвидных активов. Так, если несколько крупных кредиторов одновременно в срочном порядке потребуют погасить долги, то это может привести к банкротству предприятия.

2. Raportul de lichiditate critică caracterizează capabilitățile de plată prezise, \u200b\u200bfurnizate în timp util așezările cu debitorii. Valoarea acestui coeficient pentru perioada analizată, precum și coeficientul absolut de lichiditate nu corespunde standardului său (0,35; 0,49 și 0,40< 0,7).

3. Coeficientul de lichiditate curentă în timpul perioadei analizate nu a atins, de asemenea, valoarea normativă.

4. Raportul total de lichiditate pentru perioada analizată, precum și toți coeficienții anteriori nu au atins nivelul de reglementare (\u003e 1).

Astfel, remarcăm, observăm următoarele: valoarea coeficientului de coeficient din perioada de raportare este de 0,40, aceasta este semnificativ mai mică decât valoarea normativă, ceea ce indică faptul că societatea a scăzut capacitatea de a efectua datorii pe termen scurt de la curent active. Acest fenomen este un punct negativ în activitățile întreprinderii, întreprinderea trebuie să ia măsuri urgente pentru a reduce datoriile sale pe termen scurt.

Raportul de lichiditate absolută, care caracterizează capacitatea unei întreprinderi la rambursarea instantanee a obligațiilor datoriei, compilate la data de raportare 0,01 cu un normativ 0,25. Aceasta înseamnă că compania poate, în același timp, să ramburseze 10% din datoriile sale pe termen scurt.

Valoarea coeficientului general de lichiditate nu corespunde, de asemenea, valorii de reglementare (0,23<1,0). Предприятию необходимо срочно принять меры по сокращению краткосрочных обязательств и увеличению наиболее ликвидных активов.

O modificare grafică a indicatorilor de lichiditate ai întreprinderii LLC Zhilstrotryservis va fi prezentată în fig. 44.

Fig.44. Înlocuirea indicatorilor de lichiditate al întreprinderii LLC ZhilstroyServis pentru perioada 2007-2009.

2.7 Analiza sustenabilității financiare a întreprinderii

În condițiile pieței, atunci când activitățile întreprinderii și dezvoltarea acestuia se desfășoară în detrimentul de autofinanțare și cu deficiență de fonduri proprii, datorită împrumutului, o caracteristică analitică importantă este stabilitatea financiară a întreprinderii.

Stabilitatea financiară este o stare specifică a conturilor de întreprinderi care garantează solvabilitatea constantă.

Stabilitatea financiară a întreprinderii este estimată prin utilizarea următorului grup de coeficienți:

Coeficientul de autonomie;

Coeficientul comun de solvabilitate;

Coeficientul de dependență financiară;

Coeficientul de independență financiară;

Pentru a determina acești coeficienți ai întreprinderii, Zhilstroyservis LLC va fi Tabelul 28, va analiza valorile sale.

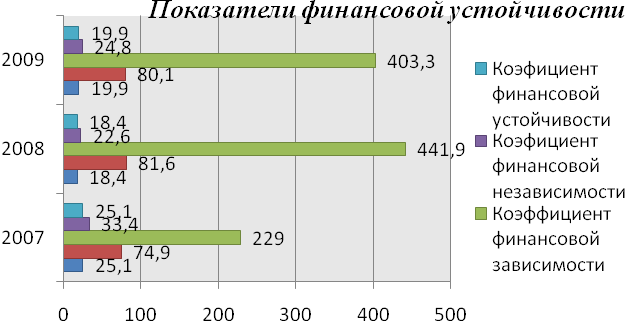

Tabelul 28. Analiza coeficienților de solvabilitate,%

| Nu. P / P | Indicatori | Regulator | Valoarea coeficientului,% | ||

| 2007 | 2008 | 2009 | |||

| Coeficientul de autonomie (capital propriu (SC) / Balance) * 100 | > 60% | 25,1 | 18,4 | 19,9 | |

| 2 | Coeficientul general de solvabilitate (capital împrumutat (ZK) / monedă de echilibru) * 100 | <40% | 74,9 | 81,6 | 80,1 |

| 3 | Raportul de dependență financiară (ZK / SC) * 100 | <40% | 299,0 | 441,9 | 403,3 |

| 4 | Coeficientul de independență financiară (SC / ZK) * 100 | >100% | 33,4 | 22,6 | 24,8 |

| 5 | Coeficientul de sustenabilitate financiară (împrumuturi pe termen lung + monedă SK / Balance) * 100 | > 80% | 25,1 | 18,4 | 19,9 |

Coeficientul de autonomie:

Kavt. 2007. \u003d 1930/7701 * 100 \u003d 25.1

Kavt. 2008. \u003d 1978/10760 * 100 \u003d 18,4

Kavt. 2009. \u003d 2362/11889 * 100 \u003d 19,9

Coeficientul general de solvabilitate:

La total. 2007. \u003d 5771/7701 * 100 \u003d 74,9

La total. 2008. \u003d 8782/10760 * 100 \u003d 81,6

La total. 2009. \u003d 9527/11889 * 100 \u003d 80.1

Raportul de dependență financiară:

La fin. 2007. \u003d 5771/1930 * 100 \u003d 299,0

La fin. 2008. \u003d 8782/1978 * 100 \u003d 441,9

La fin. 2009. \u003d 9527/2362 * 100 \u003d 403,3

Coeficientul de independență financiară:

La FIN.NOZAV. 2007. \u003d 1930/5771 * 100 \u003d 33,4

La FIN.NOZAV. 2008. \u003d 1978/8782 * 100 \u003d 22,6

La FIN.NOZAV. 2009. \u003d 2362/9527 * 100 \u003d 24,8

Coeficientul de sustenabilitate financiară:

La fin. 2007. \u003d (0 + 1930) / 7701 * 100 \u003d 25.1

La fin. 2008. \u003d (0 + 1978) / 10760 * 100 \u003d 18,4

La fin. 2009. \u003d 0 + 2362) / 11889 * 100 \u003d 19,9

Pe baza calculelor obținute, pot fi trase următoarele concluzii:

1. Coeficientul de autonomie pentru perioada analizată a avut mai întâi o tendință de creștere și apoi să scadă și sa ridicat la 19,9% la data raportării. Această valoare este departe de reglementare -\u003e 60%, adică Compania operează în principal din cauza fondurilor împrumutate și atrase.

2. Ponderea capitalului împrumutat (coeficientul de solvabilitate totală sau riscul financiar) pentru perioada analizată a crescut mai întâi la 81,6%, și apoi a scăzut la 80,1%, ceea ce a fost o consecință a faptului că întreprinderea a fost emisă pe termen scurt Împrumut pentru reaprovizionarea capitalului de lucru. În același timp, trebuie remarcat faptul că sensul acestui indicator este încă suficient de mare și nu atinge nivelul de reglementare -< 40%.

3. Coeficientul dependenței financiare pentru perioada analizată a avut, de asemenea, o tendință de creștere și apoi abrevieri. Cu toate acestea, sensul său nu a ajuns la reglementare -< 150%, что говорит о финансовой неустойчивости предприятия. Если несколько кредиторов предприятия одновременно потребуют исполнения обязательств, это может привести предприятие к банкротству. Необходимо принять меры по наращиванию собственной ресурсной базы.

4. Pentru perioada analizată, indicatorul independenței financiare a avut, de asemenea, o tendință de declin și apoi o creștere nesemnificativă. În acest caz, valoarea sa nu corespunde normativului. Compania depinde în mare măsură de fondurile împrumutate și operează prin resursele atrase.

5. Deoarece întreprinderea nu are obligații pe termen lung pentru perioada analizată, valoarea coeficientului de stabilitate financiară a întreprinderii coincide cu valoarea coeficientului de autonomie.

Astfel, pe baza calculelor produse, se poate concluziona că întreprinderea Zhilstroyservis LLC se află într-o poziție extrem de instabilă. Pentru a crește stabilitatea financiară, este necesar să se sporească ponderea capitalurilor proprii.

O modificare grafică a coeficienților stabilității financiare a întreprinderii va reflecta în Fig.45 (a se vedea pe pagina de traseu)

Smochin. 45. Modificări ale sustenabilității financiare a întreprinderii Zhilstroyservis LLC pentru perioada 2007-2009.

Pentru a determina posibila faliment a întreprinderii, calculează următorii coeficienți, iar rezultatele obținute vor fi reduse la Tabelul 29.

1. Rata de proprietate a capitalului propriu:

Cos. La 07 \u003d. (1930 – 0) / 5771 = 0,33.

Ko. SK 08 \u003d.(1978 – 0) / 8782 = 0,23.

Ko. Ck 09 \u003d.(2362 - 0) / 9527= 0,25.

2. Coeficientul de recuperare a solvabilității:

Citate.blat.07. = (0,35 + 6/12 (0,35 – 1,0) / 1,0 = 0,03.

Oferta de ofertă.08. = (0,49 + 6/12 (0,49 – 1,0) / 1,0 = 0,24.

Citat Plat.09. = (0,40 + 6/12 (0,40 – 1,0) / 1,0 = 0,19.

3. Coeficientul de pierdere a solvabilității:

Plăci de cutere 07. = (0,35 + 3/12 (0,35 – 1,0) / 1,0 = 0,19.

Cărți drăguțe. 08. = (0,49 + 3/12 (0,49 – 1,0) / 1,0 = 0,36.

Cuteri Plati 04. = (0,40 + 3/12 (0,40 – 1,0) / 1,0 = 0,25.

Tabelul 29. Puterile falimentului întreprinderii "Zhilstroyservis" pentru perioada 2007-2009.

Pe baza datelor din tabelul 29, pot fi trase următoarele concluzii:

1. Coeficienții lichidității actuale ale întreprinderii pentru perioada analizată nu ating valoarea normativă și fluctuează de la 0,35 la 0,49.

2. Coeficientul capitalului propriu pentru perioada analizată, de asemenea, nu atinge valoarea de reglementare. Activitățile întreprinderii depind de sursele externe de finanțare.

3. Coeficienții de recuperare și pierderea de solvabilitate a întreprinderii pentru perioada analizată sunt semnificativ mai mici decât valoarea de reglementare pe care întreprinderea ar trebui să o avertizeze. Trebuie luate măsuri urgente pentru a crește valorile acestor coeficienți.