Modificări ale volumului producției de produse comercializabile. Analiza producției și vânzărilor

Evaluarea dinamicii principalilor indicatori ai volumului, structurii și calității produselor;); identificarea rezervelor pentru creșterea producției și vânzărilor de produse; elaborarea de măsuri pentru dezvoltarea rezervelor agricole. Sarcinile principale ale analizei volumului sunt determinarea influenței factorilor asupra modificării mărimii acestor indicatori;

Producția brută este valoarea tuturor produselor fabricate și a lucrărilor efectuate, inclusiv a lucrărilor în curs și a cifrei de afaceri la fermă. Producția de mărfuri - diferă de cea brută, prin faptul că nu include resturile de activitate în desfășurare și cifra de afaceri internă și este exprimată în prețurile curente de vânzare (fără taxa pe valoarea adăugată).

![]()

Nomenclator - o listă a numelor de produse care indică codurile stabilite pentru tipurile respective de produse, precum și codurile sau numărul de serie al produselor conform planului. Asortiment - o listă de nume de produse care indică cantitatea pentru fiecare dintre ele. Există sortimente complete (de toate tipurile și soiurile), grupuri (pe grupuri conexe), intragrup.

Analiza structurii produselor Structura produselor este raportul dintre gravitațiile specifice ale produselor individuale în volumul total al producției sale. A îndeplini planul prin structură înseamnă a păstra raportul planificat al tipurilor sale individuale în producția reală. Nerespectarea planului de nomenclator și sortiment al produselor duce la modificări structurale ale compoziției produselor.

Analiza ritmului de producție. Munca ritmică este principala condiție pentru eliberarea și vânzarea în timp util a produselor. Ritm înseamnă o ieșire uniformă în conformitate cu programul din volumul și sortimentul prevăzut de plan. Pentru a evalua ritmul folosind coeficientul de ritm, coeficientul de variație, numărul de aritmii.

![]()

Analiza calității produselor. Calitatea produsului - un set de proprietăți ale produsului pentru a satisface anumite nevoi în conformitate cu scopul său. Calitatea produsului se caracterizează prin proprietăți parametrice, operaționale, de consum, tehnologice, de design ale produsului.

Indicatori de calitate Distingeți indicatori de calitate singulari (individuali) care caracterizează una dintre proprietățile produselor, complexe, caracterizând mai multe proprietăți și generalizând, reflectând totalitatea proprietăților sale.

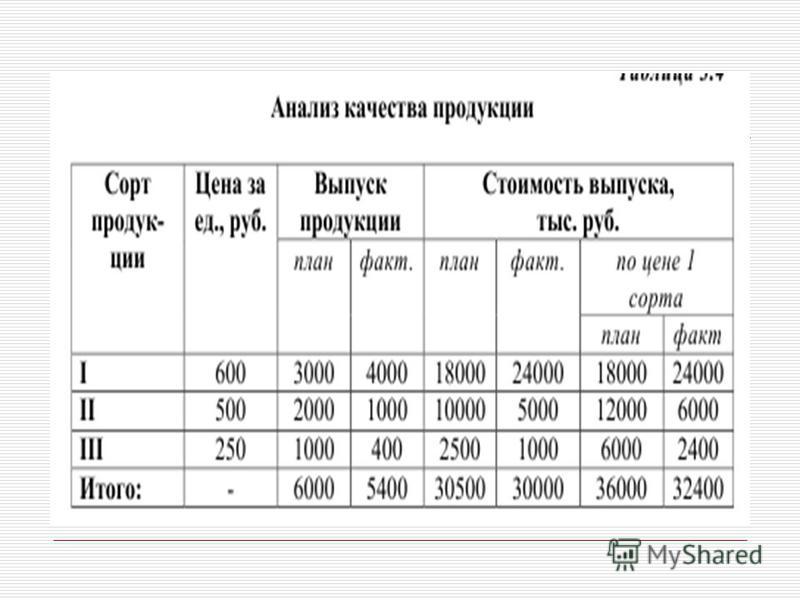

De aici coeficientul de grad este: conform planului:: \u003d 0,847; de fapt: 32.400 \u003d 0.926. Implementarea planului de calitate este de 109% (0.926: 0.847).

Analiza îndeplinirii obligațiilor contractuale și a vânzărilor de produse. Vânzările de produse reprezintă etapa finală a circuitului mijloacelor de producție. Rezultatele activităților financiare și economice, indicatorii cifrei de afaceri și rentabilitatea depind de mărimea acestuia.

Analiza vânzărilor de produse este strâns legată de analiza îndeplinirii obligațiilor contractuale pentru furnizarea de produse. Procentul îndeplinirii obligațiilor contractuale este calculat după formula: p K \u003d (TPo - TPn): TPo * 100, p unde K este procentul dorit de îndeplinire a planului obligațiilor contractuale,%; TPO - volumul de producție planificat în cadrul acordurilor încheiate; TPn - livrare scurtă de produse în cadrul contractelor.

Vă trimiteți munca bună la baza de cunoștințe. Folosiți formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și în munca lor vă vor fi foarte recunoscători.

Documente similare

Baza teoretică a analizei volumului producției și vânzărilor de produse pentru întreprinderi. Analiza eliberării anumitor tipuri de produse în termeni fizici. Structura produsului, impactul modificărilor structurale asupra modificării valorii sale. Analiza ritmului de eliberare.

termen de hârtie adăugat la 07.07.2012

Analiza producției și vânzării de produse, costul acesteia. Evaluarea utilizării forței de muncă, a resurselor materiale ale întreprinderii, principala active de producție. Factori de creștere a producției ca urmare a utilizării lor mai eficiente.

termen de hârtie, adăugat 02.12.2011

Analiza volumului de producție și vânzare de produse, utilizarea mijloacelor fixe și resurse de muncă, costul de producție, profitul și rentabilitatea producției, stabilitatea financiară, solvabilitatea și lichiditatea întreprinderii.

raport de practică, adăugat 05/05/2016

Analiza producției și vânzărilor. Utilizarea forței de muncă și a resurselor materiale ale organizației. Evaluarea utilizării mijloacelor fixe. Impactul eficienței resurselor de producție asupra producției produse comerciale.

termen de hârtie, adăugat 06/08/2011

Suport informațional și un sistem de indicatori pentru analiza producției și vânzărilor de produse pe exemplul Livensky KHP. Evaluarea economică a producției și a activității economice. Factori și rezerve de creștere a producției și vânzărilor.

termen de hârtie, adăugat 08/07/2011

Analiza activităților financiare și economice ale întreprinderii de prelucrare a lemnului "IP Serov S.F." ca bază pentru luarea deciziilor la nivel microeconomic. Analiza producției și vânzărilor pe parcursul a cinci ani. Compararea dinamicii indicatorilor.

teză, adăugată 06/09/2010

Surse de asistență informațională, sarcini și metode de analiză a producției și vânzării de produse industriale. Analiza impactului producției și produsele vândute privind rezultatele financiare ale uzinei RUE Gomel „Gidroprivod”, indicații pentru îmbunătățirea acesteia.

termen de hârtie, adăugat 21.05.2013

Interdependența indicatorilor de volum de producție și vânzări de produse, suport informațional pentru analiza acestora. Caracteristică generală întreprinderea studiată, analiza dinamicii și implementarea planului de producție, rezerve pentru creșterea producției.

termen de hârtie, adăugat 29.01.2012

1. Conceptul unei analize cuprinzătoare a indicatorilor de producție și vânzări.

2. Indicatori de producție și vânzări.

3. Etapele analizei producției.

4. Analiza volumului producției.

5. Analiza sortimentelor și schimbărilor structurale ale produselor.

6. Analiza calității produselor.

7. Analiza ritmului de producție.

8. Analiza vânzărilor de produse.

1. Conceptul complexității analizei indicatorilor de producție și vânzări

Indicatorii de producție și vânzări de produse sunt analizați unul cu celălalt și cu indicatori de cost, rezultat financiar, rentabilitate; în ceea ce privește volumul produselor lansate și vândute, sunt studiate modificările sortimentului, structurii, ritmului și calității produselor.

Resurse de producție analizate (forță de muncă, materiale, active fixe) și posibilitatea creșterii producției datorită utilizării cât mai eficiente a acestora.

Posibilitatea creșterii producției ținând cont de soldurile produselor vândute reprezintă valoarea rezervei pentru creșterea vânzărilor. Costul este analizat ca suma costurilor directe și indirecte. Rezervele pentru reducerea costurilor și creșterea vânzărilor reprezintă rezerve pentru creșterea profitului operațional.

Pe baza analizei rezultate financiare din toate tipurile de activități obținem rezerve pentru creșterea întregului profit al întreprinderii. Apoi evaluăm rentabilitatea întreprinderii.

Principalele surse de informații pentru analiza producției și vânzărilor de produse sunt:

1. Formularul nr. 1 Soldul întreprinderii.

2. Formularul nr. 2 Raport privind rezultatele financiare.

3. Formularul nr. 1 P. Raportul întreprinderii privind produsele.

4. Formularul nr. 22. Un tabel sumar de indicatori care caracterizează în mod cuprinzător activitățile întreprinderii.

2. Indicatori de producție și vânzări

În Ucraina, momentul livrării produselor coincide cu momentul vânzării sale.

Între faza de producție și vânzare, inventarul arată stocurile de produse finite.

Apoi, relația dintre producție și vânzările de produse este schematică după cum urmează:

Anual înainte de pregătirea bilanțului pentru întreprindere industrială se întocmește un bilanț la prețuri de gros și la costul său real de producție, al cărui indicator principal este volumul vânzărilor.

FORMULA DE BALANȚĂ: Vр \u003d Vnр + О1с-О2с

În fiecare an, compania realizează un inventar obligatoriu al proprietății sale, în urma căruia se pot identifica surplusuri sau deficiențe de produse.

Și atunci formula de echilibru a produselor este următoarea:

Vр \u003d Vn + О1с - О2с + И - Н, unde И - surplus, Н - lipsuri.

În formă extinsă, formula de echilibru a produsului are forma: Vn + О1с + И \u003d Vр - О2с + Н

3. Etapele analizei producției

1. determinat de abaterea indicatorilor efectivi de la raportarea de bază și perioadele anterioare;

2. Dinamica indicatorilor economici ai producției și vânzărilor de produse este studiată:

3. Analiza calității produsului, starea schimbărilor de sortiment, ritmul producției;

4. Analiza factorilor de schimbări dinamice și abateri în volumul producției (factori ai muncii, mijloace de muncă, obiecte de muncă, pierderi din căsătorie, gradul produselor, ritmul producției);

5. rezervele măsurate de creștere a producției datorită utilizării mai eficiente a resurselor de producție;

6. verifică relația vânzărilor cu producția și modificările soldurilor. În acest scop, se întocmește un bilanț la prețuri de gros și la costuri de producție reale;

7. Sunt studiați factorii care au influențat abaterea absolută și dinamica implementării și se determină mărimea influenței lor. Acești factori sunt combinați în două grupuri:

a) modificarea volumului producției.

b) modificarea soldurilor produselor vândute.

8. rezervele sunt determinate să crească vânzările prin mobilizarea rezervelor. crește volumul produselor fabricate și elimină reziduurile produselor vândute și se dezvoltă măsuri pentru mobilizarea acestora.

4. Analiza volumului producției

Produsele eliberate sunt analizate printr-o serie de semne:

1) conform specializării producției:

Corespunzător principalului profil de producție al întreprinderii.

Inadecvată.

2) pentru materialele utilizate:

Produse din materii prime.

deșeuri

Produse finite,

Producție neterminată.

3) prin programare:

Principala.

Bunuri de consum.

^ 5. Analiza sortimentelor și schimbărilor structurale ale produselor

sortiment- Aceasta este o listă extinsă de soiuri de produse ale anumitor articole care diferă prin caracteristicile tehnice și economice, indicând cantitatea și prețul fiecărui produs.

Distingeți intervalul:

Obligatoriu.

Grup.

În interiorul grupului.

Sortimentul obligatoriu este o listă a numelor grupurilor de produse și a soiurilor lor specifice, conform căreia întreprinderea este obligată să producă cel puțin valoarea planificată. Gama completă este o listă exhaustivă a tuturor tipurilor și soiurilor de produse fabricate.

Un sortiment de grup combină produsele în grupuri conexe.

Sortimentul intra-grup combină produsele aparținând unui grup specific. Un nivel de sortiment de 100% înseamnă că fiecare tip de produs este produs într-o cantitate nu mai mică decât cea planificată.

Există mai multe moduri de a determina raportul sortimentului. principala este metoda dobânzii medii.

Conform acestei metode, sunt comparate valorile de bază și cele reale, cele mai mici sunt alese între ele, care merg ca valori compensate. În total, toate creditele sunt împărțite în valori de bază și se determină coeficientul de sortiment.

Tabelul 1

Date inițiale pentru analiza schimburilor de produse din sortiment

Raport de asortiment \u003d 1840/1850 \u003d 0,9946 \u003d 99,46%.

Schimbările de sortiment afectează structura produselor lansate efectiv.

Schimbările structurii producției au un impact asupra producției, vânzărilor, costurilor, profitului.

^ În analiza modificărilor structurale ale produselor randamentul real cu structura de bază este calculat în două moduri:

1) problemă de bază în termeni monetari, pentru fiecare tip de produs este ajustat pentru procentul mediu de producție.

2) eliberarea efectivă distribuite în funcție de gravitatea specifică de bază a fiecărui tip de produs în volumul total.

Valoarea ajustată este comparată cu cea reală, cea mai mică este selectată. care este luat drept credit.

Valoarea setată este corelată cu valoarea reală și se determină coeficientul de deplasare structurală (coeficientul de structură al produsului).

Tabelul 2

Date pentru analiza implementării planului de structură a produselor, nat. u

| Numele produsului | Produse lansate | Rezultat real cu structură planificată | Valoare setată |

||

| plan | fapt | procent | |||

| A | 1 | 2 | 3 | 4 | 5 |

| Articolul A | 15786 | 16089 | 1) 15786* 101,08/ 100%=15956 2) 15786/28181*28486=15956.48 | 15956 |

|

| Produsul B | 11751 | 11676 | 11878 | 11676 |

|

| Articolul B | 644 | 721 | 65 1 | 651 |

|

| TOTAL | 28181 | 28486 | 28486/28181=101.08 (% Media) | 28283 |

|

La schimburi structurale:

28283: 28486 = 0,9929 = 99,29 %

Pe baza rezultatelor analizei, sunt studiate motivele neîndeplinirii planului de sortiment și încălcarea structurii producției. Poate fi:

1) insecuritatea întreprinderii

Puterea forței de muncă.

Active fixe.

Resurse materiale.

Utilizarea irațională a acestora în procesul de producție:

2) neîndeplinirea sarcinilor pentru punerea în funcțiune a mijloacelor fixe și a capacităților:

3) nerealizarea activităților pentru pregătirea și dezvoltarea de noi tipuri de produse:

4) modificări ale ofertei și cererii pentru aceste produse:

5) modificarea calității produselor;

6) timpul de oprire a echipamentului, lipsa de energie.

Nivelul de punere în aplicare a planului de sortiment și structură a produselor nu poate depăși 100%.

Modificarea producției din cauza modificărilor structurale, impactul asupra volumului de producție și pierderea acesteia din cauza nerespectării structurii poate fi calculată după următoarea formulă:

, unde Vif -eliberarea efectivă a unui anumit tip de produs în natură. eu - un tip specific de produs; n -numărul de produse V’

euf -producția reală cu structura de bază în natură, Ci -

prețul unui anumit tip de produs, ∆

Vn -

modificarea producției sub influența modificărilor structurale.

unde Vif -eliberarea efectivă a unui anumit tip de produs în natură. eu - un tip specific de produs; n -numărul de produse V’

euf -producția reală cu structura de bază în natură, Ci -

prețul unui anumit tip de produs, ∆

Vn -

modificarea producției sub influența modificărilor structurale.

6. Analiza calității produselor

Sub calitatea produselor înțelegeți totalitatea proprietăților sale care satisfac anumite nevoi.

Distingeți între indicatorii generalizați, particulari (individuali) și indirecti ai calității produselor.

Rezumând: gravitatea specifică a produselor de diferite niveluri de calitate: gravitatea specifică a produselor lansate pentru export.

Privat, care caracterizează capacitatea de consum a produselor din industrie. De exemplu, nivelul de fier din minereu, conținutul de grăsime din lapte.

În analiza calității sunt evaluate:

Fiabilitate.

Proprietăți tehnice

grad,

de epocă,

Durabilitate.

Când analizați calitatea produselor cu grad, aplicați:

Factorii de conversie.

Prețuri medii pentru produse.

Factorul de conversie este determinat de raportul dintre prețul unui produs de acest grad și prețul unui produs de cea mai mare calitate.

C  baza medie sau prețul real al produselor este calculat după formula:

baza medie sau prețul real al produselor este calculat după formula:

- prețul mediu al producției, n - numărul de produse fabricate; eu - un tip specific de produs; Pi - pret eutipul de produs qi -

cantitatea de eliberare a acestui tip de produs.

prețul mediu al producției, n - numărul de produse fabricate; eu - un tip specific de produs; Pi - pret eutipul de produs qi -

cantitatea de eliberare a acestui tip de produs.

Tabelul 3

Analiza produselor de grad

| Gradul A | Prețul produsului | Factorul de conversie. | bază | fapt | Rezultat în termeni de prețuri premium în% |

|||||

| Numărul | greutate specifică % | suma | Numărul | greutate specifică % | suma | bază | fapt |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 În ciuda faptului. că, în general, volumul producției a crescut cu 2320 - 1860 \u003d 460 unități monetare, din cauza nerespectării gradului planificat al produsului, există pierderi în producția sa. Per unitate de produs, aceasta este: 9,66 - 9,78 \u003d - 0,12 CU. Pentru întreaga problemă: - 0,12 * 240 \u003d - 28,8 unități monetare. Un indicator indirect al calității produselor este valoarea pierderii din căsătorie. Se calculează la costul de producție real, conform estimărilor de costuri ale anumitor tipuri de produse, după cum urmează: Suma pierderii din căsătorie \u003d costul final al căsătoriei cheltuieli de corectare a căsătoriei valoare defectă la prețul de utilizare posibil valoarea deducerii de la persoane. făptuitorii căsătoriei sume recuperate de la furnizorii de materii prime de calitate inferioară. Mărimea căsătoriei supra-planificate pentru acele întreprinderi în care este prevăzută căsătoria, iar căsătoria pentru întreprinderile rămase este înmulțită cu producția efectivă și prețurile en gros divizate la costul de producție. Obținem valoarea producției suplimentare datorită eliminării 7. Analiza ritmului de producție Ritmul de producție este uniformitatea producției în conformitate cu graficul individual unități structurale și întreprinderea în ansamblu. Ritmul este analizat folosind coeficientul de ritm, care este determinat în mod similar cu procentul mediu de sortiment, modificări structurale, sunt luate doar perioadele din tabelul subiectului: cinci zile, săptămâna, decada, luna, trimestrul, anul. 8. Analiza vânzărilor de produse Pe baza rezultatelor analizei producției de producție, sunt determinate posibilitățile de creștere a producției sale datorită respectării gradării, eliminării pierderilor din căsătorie și respectării structurii produselor. Rezerva pentru creșterea producției, ținând cont de surplusul de produse vândute, este amploarea creșterii vânzărilor. Mărimea rezervei pentru creșterea volumului de producție va fi specificată pe baza analizei resurselor de producție. Produsele vândute sunt analizate conform acelorași parametri cu cele lansate: volum, sortiment, structură, calitate, ritm. O caracteristică a analizei vânzărilor este analiza vânzărilor de către clienți și produse. Deficiențele în contextul clienților sau produselor individuale nu sunt blocate de îndeplinirea excesivă a planului pentru alți clienți sau produse. Planul de vânzare a produselor în acest caz este considerat neîmplinit. | ||||

naiba din căsătorie:

naiba din căsătorie:Introducere ………………………………………………………………………………………… ... 3

1. Obiectivele și obiectivele analizei producției și vânzărilor de produse ............... 4

2. Etapele de analiză a producției și vânzărilor de produse …………………………… ... 6

2.1. Analiza formării și implementării programului de producție ....... 8

2.1.1. Analiza volumului de producție ………………………………………………… .......… ..10

2.1.2. Analiza gamei și structurii produselor ………………… .....… .11

2.2. Analiza calității produsului ……………………………………………………………… ... 13 ...

2.3. Analiza ritmului de producție ……………………………………………… ... 15

2.4.Analiza îndeplinirii obligațiilor contractuale și a vânzărilor de produse .... 17

Concluzie ………………………………………………………………………………………… ... ... 18

Lista referințelor ............................................... 19

Apendicele 1 ....................................................... .................................................. ............... 20

introducere

Tranziția la o economie de piață impune întreprinderilor să crească eficiența producției, produse și servicii competitive prin introducerea progresului științific și tehnologic, forme eficiente de gestionare și gestionare a producției, depășirea gestionării greșite, intensificarea antreprenoriatului, inițiativă etc.

Un rol important în implementarea acestei sarcini este acordat analizei economice a activităților entităților comerciale. Cu ajutorul acesteia, se elaborează o strategie și o tactică pentru dezvoltarea întreprinderii, se fundamentează planurile și deciziile de management, se monitorizează implementarea acestora, se identifică rezervele pentru creșterea eficienței producției, se evaluează rezultatele întreprinderii, diviziunile și angajații acesteia.

Un economist calificat, finanțator, contabil, auditor ar trebui să fie bine versat în metode moderne de cercetare economică, metode de analiză economică sistematică, cuprinzătoare, abilitate în analiza exactă, în timp util și completă a rezultatelor afacerii.

Această lucrare de curs este dedicată uneia dintre cele mai importante secțiuni din analiza activității economice a întreprinderii - analiza producției și a vânzărilor.

Volumul producției și vânzărilor de produse sunt indicatori interdependenți. În condiții de capacitate limitată de producție și cerere nelimitată, primul loc este prezentat în volumul producției. Dar, pe măsură ce piața se saturează și concurența se intensifică, nu producția determină volumul vânzărilor, ci mai degrabă, posibilul volum al vânzărilor este baza dezvoltării programului de producție. Compania ar trebui să producă numai acele mărfuri și într-un astfel de volum pe care să le poată vinde efectiv.

Rata de creștere a producției și vânzărilor de produse, îmbunătățirea calității acesteia afectează în mod direct cantitatea de costuri, profiturile și rentabilitatea întreprinderii. Prin urmare, analiza acestor indicatori este importantă în orice întreprindere.

1. Obiectivele analizei producției și vânzărilor.

Volumul producției și volumul vânzărilor de produse sunt indicatori interdependenți. În condiții de capacitate de producție limitată și cerere nelimitată, prioritatea este acordată volumului de producție, care determină volumul vânzărilor. Dar, pe măsură ce piața se saturează și concurența se intensifică, nu producția determină volumul vânzărilor, ci, dimpotrivă, posibilul volum de vânzări este baza dezvoltării programului de producție. Compania ar trebui să producă numai acele mărfuri și într-o asemenea măsură încât să poată vinde.

Rata de creștere a producției și vânzărilor de produse, îmbunătățirea calității acesteia afectează în mod direct cantitatea de costuri, profiturile și rentabilitatea întreprinderii. Prin urmare, analiza acestor indicatori este de mare importanță.

Principalele obiective ale analizei:

Evaluarea gradului de implementare a planului și a dinamicii producției și vânzărilor;

Determinarea influenței factorilor asupra modificării mărimii acestor indicatori

Identificarea rezervelor agricole la creșterea producției și a vânzărilor;

Dezvoltarea de măsuri pentru dezvoltarea rezervelor identificate

Volumul producției și vânzărilor produselor poate fi exprimat în contori naturali, semi-naturali, forță de muncă și costuri. Indicatorii rezumatori ai volumului de activitate al întreprinderii sunt obținuți prin evaluare, pentru care utilizează prețuri comparabile sau curente.

Volumul vânzărilor este determinat de expedierea produselor de către clienți sau de plată; poate fi exprimat în prețuri comparabile, planificate și curente. Într-o economie de piață, acest indicator este extrem de important. De la modul în care produsele sunt vândute, care depinde de cererea lor pe piață, depinde de volumul său de producție.

La fel de importante pentru evaluarea implementării programului de producție sunt indicatorii în natură a volumelor de producție și a vânzărilor de produse. Acestea sunt utilizate în analiza volumelor de producție și a vânzărilor de produse pentru tipuri individuale și grupuri de produse omogene.

Indicatorii naturali condiționat, precum și indicatorii de cost, sunt folosiți pentru a generaliza caracteristicile volumelor de producție.

Costurile de muncă reglementate sunt, de asemenea, utilizate pentru o evaluare generalizată a volumului de producție - în acele cazuri în care în condițiile producției cu mai multe produse nu este posibil să-și exprime volumul total în contoare naturale sau condițional-naturale.

2. Etapele analizei producției și vânzărilor

Întreprinderile își planifică în mod independent activitățile pe baza contractelor încheiate cu consumatorii de produse și furnizorii de resurse materiale și tehnice și determină perspectivele de dezvoltare pe baza cererii de produse, lucrări și servicii fabricate. În activitățile lor, întreprinderile trebuie să țină seama de interesele consumatorului și de cerințele acestuia pentru calitatea produselor și serviciilor furnizate.

Prin urmare, analiza activității întreprinderilor industriale începe cu un studiu al indicatorilor de producție, care implică următoarele pași:

1. Analiza formării și implementării programului de producție;

1.1. Analiza volumului producției;

1.2. Analiza gamei de produse;

1.3. Analiza structurii produselor;

2. Analiza calității produselor;

3. Analiza ritmului de producție;

4. Analiza îndeplinirii obligațiilor contractuale și a vânzărilor de produse.

Surse de informații: planificări și planificări operaționale, date de raportare curente și anuale (f.1-P „Raportul întreprinderii (asociației) cu privire la produse, f. nr. 1„ Soldul întreprinderii ”, f. nr. 2„ Situația profitului și a pierderilor ”; date curente contabilitate și contabilitate statistică (declarația nr. 16 „Mișcarea produselor finite, transportul și vânzarea lor”, comanda revistei nr. 1, cardurile de inventar ale depozitelor pentru produsele finite etc.)

Volumul producției industriale poate fi exprimat în contoare naturale, semi-naturale și statistice. Indicatorii generalizați ai volumului producției se obțin folosind evaluarea la prețuri de gros.

Principalii indicatori ai volumului producției sunt mărfurile și producția brută.

Productie bruta - valoarea tuturor produselor și lucrărilor efectuate, inclusiv a lucrărilor în curs, exprimată în prețuri comparabile.

Producția de mărfuri – producție brută minus cifra de afaceri in uz si munca in curs.

Produse vândute - costul produselor vândute, expediate și plătite de clienți.

2.1. Analiza formării și implementării programului de producție

În cursul analizei dinamicii volumului de producție, pot fi utilizate naturale (bucăți, metri, tone etc.), condițional-naturale (mii de cutii condiționate, numărul de reparații condiționate etc.), indicatori de cost ai volumelor de producție. Acest din urmă indicator este mai de preferat.

Indicatorii de costuri pentru volumul producției ar trebui să fie furnizați într-o formă comparabilă. În condițiile inflației, neutralizarea modificărilor prețurilor sau factorul „cost” este cea mai importantă condiție pentru comparabilitatea datelor.

În standardul internațional de contabilitate nr. 15 „Informațiile care caracterizează impactul modificărilor de preț” reflectau două concepte de bază. Primul corespunde „Metodologiei de evaluare a obiectelor contabile din unitățile monetare cu aceeași valoare de cumpărare” și este orientat către indicele general de inflație al monedei naționale. Atunci când analizăm dinamica volumului producției, este necesar să se facă ajustări la indicele general de inflație al monedei naționale.

Al doilea concept stă la baza „Metodologiei pentru reevaluarea obiectelor contabile în valoare curentă”. Metodologia este axată pe utilizarea indicilor individuali de preț pentru un produs sau grup de produse. Pot fi utilizate următoarele metode:

Recalculări ale volumului producției pentru anul de raportare la prețuri de produse similare din perioada de bază (pentru o gamă relativ mică de produse);

Ajustări pentru indicele de modificare a prețurilor agregate (Jc) pentru un grup de mărfuri omogene (lucrări, servicii) sau pentru întreaga industrie:

unde VVP 1 - ieșire în perioada de raportare în termeni fizici;

VVP 0 - ieșire în perioada de bază în termeni fizici;

Ts 0 - preț unitar în perioada de bază.

Apoi, volumul real de ieșire (VP 1 CPU), comparabil cu valoarea de bază, este calculat după formulă

![]() ,

,

unde VP 1 - volumul produselor în termeni valorici.

Utilizând metodele de mai sus, efectul modificărilor de preț asupra unui anumit produs sau grup de produse este neutralizat.

2.1.1. Analiza volumului produsului

Analiza producției începe prin studierea dinamicii produselor brute și comercializabile, calculând indicii de creștere și creștere a acestora

Dinamica produselor comercializabile

|

Produse de mărfuri la prețuri comparabile, ruble |

Rata de creștere,% |

||

|

bază |

|||