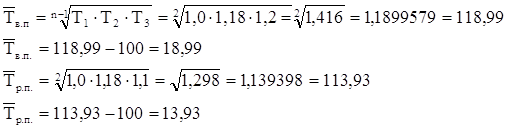

Definujeme absolutní a relativní změnu výrobních nákladů

Z tabulky je jasné, že růst je pozorován ve všech ekonomických ukazatelích ekonomická aktivita JSC "Danon".

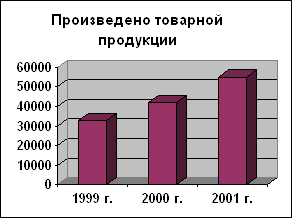

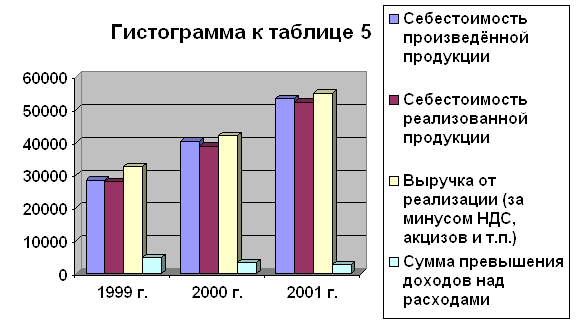

Největší změna absolutních termínů došlo k tržním příjmům (zvýšil se o 438 601 tisíc rublů) a nejmenší změna - podle materiálu výrobku, což zvýšilo pouze 0,034 rublů.

Nejvyšší míra růstu pozorovaná v čistém zisku (403,7%), zatímco nejnižší tempo růstu - podle materiálu materiálu (102,8%).

Prodejní příjmy se zvýšily o 438 601 tisíc rublů, což je 52,4% (152.4-100). Pozitivní intenzivní dopad na tuto skutečnost měl zvýšení vysoce kvalitních ukazatelů, jako je fond-student, produktivita práce, odpisy atd.

Výše čistého zisku činil 54 138 tisíc rublů, což je o 303,71% (403,71-100) více než v předchozím období. Významný nárůst tohoto ukazatele je vysvětleno zvýšením výroby výroby, stejně jako snížení komerčních a jiných výdajů.

2. Analýza výroby a prodej výrobků CJSC "Danon Volga"

2.1. Analýza dynamiky a implementace výrobního plánu a prodejního plánu

Analýza objemu výroby a prodeje začíná studiem dynamiky výroby a prodeje výrobků, výpočtu basic a míry růstu řetězců (tabulka 3 - podle aplikací 4, 6, 8).

Tabulka 3.

Analýza dynamiky výroby a prodejů výrobků

|

výroba produkty, tisíce rublů. |

Sazby růstu,% |

prodej výrobků, tisíc rublů. |

Sazby růstu,% |

|||

|

základ |

základ |

|||||

Z tabulky je jasné, že pro rok 2004-2007. Zvýšení výroby a prodeje výrobků. V důsledku toho, za tři roky, objem výroby vzrostl o 155,2% (255.2 - 100) a objem prodeje byl 154,7% (254,7 - 100). Míra růstu produkce mírně před tempem růstu prodeje produktů. To indikuje akumulaci zbytků nerealizovaných produktů ve skladech podniku.

Průměrný roční tempo růstu (růst) vydání a prodeje výrobků lze vypočítat na střednědobém vážení:

(2)

(2)

(4)

(4)

kde  - tempo růstu výrobků;

- tempo růstu výrobků;  - tempo růstu prodeje výrobků;

- tempo růstu prodeje výrobků;  - růst růstu výroby;

- růst růstu výroby;  - tempo růstu prodeje výrobků.

- tempo růstu prodeje výrobků.

Výše uvedený příklad průměrného ročního tempa růstu výstupu je 36,62% a prodeje produktů 36,55%.

2.2. Analýza faktorů ovlivňujících výkon výrobního programu

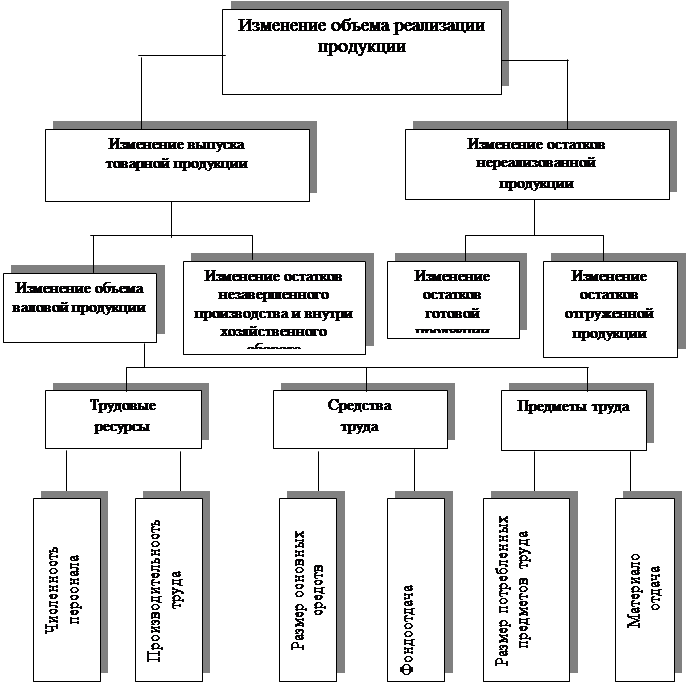

Speciální pozornost Měly by být analyzovány analýza vlivu faktorů určujících objem výroby a prodeje výrobků. Výrobky jsou tvořeny třemi průmyslovými faktory: pracovní zařízení, objekty a živé práce, z nichž každá je charakterizována ukazateli extenzivity a intenzity. Proto objem výrobku vzorec (  ):

):

,

(5)

,

(5)

kde F. - velikost dlouhodobého majetku; Fo. - Fondo Studio;

,

(6)

,

(6)

kde M. - materiálové náklady; Mo. - materiálové studio;

,

(7)

,

(7)

kde T. - počet zaměstnanců; Pt. - Produktivita práce na osobu.

Analýza používání dlouhodobého majetku (podle aplikací 8, 11)

Fáze 1. Definujeme dynamiku kvalitativních ukazatelů (intenzifikace) použití dlouhodobého majetku (zařízení), tj. FDoodotika, fdadony, amortizace a odpisy.

Tabulka 4.

Vyhodnocení ekonomické efektivnosti dlouhodobého majetku

|

Indikátory |

Minulý rok |

Rok podávání zpráv |

Odchylka (+, -) |

Tempo růstu, % |

Pracovní sazba,% |

|

1. Produkty, tisíce rublů. |

|||||

|

2. Velikost dlouhodobého majetku, tisíce rublů. |

|||||

|

3. Odpisy dlouhodobého majetku, tisíc rublů. |

|||||

|

4. Puddoudach (str.1: str.2), otřít. |

|||||

|

5. Fondance (str.2: str.1), otřít. |

|||||

|

6. Odpisy rattacku (str.1: str.3), otřít. |

|||||

|

7. Amortizace (str.3: str.1), otřít. |

Z tabulky 4, kde výpočet ukazuje, že nadace se zvýšila o 2,376 rublů. pro 1 rub. A činily 130,5% na úroveň předchozího roku. Proto je trvanlivost 1 RUB. Produkty se snížily a činily v předchozím roce 0,128 rublů a ve výkazu roku 0.098 rublů, tj. Snížena o 0,03 rublů.

Tabulka také určuje amortizaci: předchozí rok - 16 438 rublů. Produkty pro 1 rub. Odpisy, vykazující rok - 20 700 rublů, tj. Růst 4 262 rublů. Tento ukazatel je vzájemně propojen s indikátorem fondu-studenta a také indikuje zvýšení účinnosti používání vod.

Amortizace 1 rub. Produkty tvořené v předchozím roce 0,061 rublů. Produkty pro 1 rub. Odpisy, ve výkazovém roce - 0,048 rublů. Snížení podílu odpisů pro 1 rub. Produkty o 0,013 rublů., Znamená snížení této množství nákladů na 1 rub. Nebo zvýšení ziskovosti 1 rub. Produkty.

Uvažované ukazatele ukazují zvýšení úrovně používání dlouhodobého majetku, což zase odráží zvýšení organizační a technické úrovně CJSC Dunon Volgy.

Stupeň 2. Definujeme růst vod práce na 1% růstu produktů.

K tomu definujeme koeficient poměru růstu růstu dlouhodobého majetku (16,8%) a produktů (52,4%): 16,8 / 52,4 \u003d 0,321. To znamená, že každý 1% zvýšení produktů práce se zvýšil o 0,321%. Pokud přijmeme celé zvýšení produktů pro 100%, pak bude podíl rozšíření při využívání pracovních nástrojů 32,1%, a proto je podíl intenzity 67,9%. Tato povaha používání dlouhodobého majetku je charakterizována jako převážně intenzivní. Zvýšení podílu intenzity znamená zvýšení účinnosti využití vod. Tento trend je také vysledován podle amortizace: 1% růstu produktu, odpisy vzrostly o 0,401% (21.0: 52.4), tj. Podíl rozsáhlých činil 40,1% a podíl intenzity je 59,9% při růstu produktů přijatých pro 100%.

Zvýšení výroby o 438 601 tisíc rublů. Je to způsobeno růstem kapitálových studií, jakož i zvýšení velikosti dlouhodobého majetku. Vzhledem k růstu zpráv FDO je růst produktu způsoben 67,9% a vzhledem ke zvýšení velikosti dlouhodobého majetku je zvýšení objemu výrobků z důvodu 32,1%.

3 etapa. Definujeme účinek rozšíření a intenzity při používání dlouhodobého majetku na přírůstek výrobků.

Výpočet je prováděn podle tabulky 4 integrovanou metodou, protože To je nejvíce odůvodněno matematicky (budeme používat větší přesnost ukazatelů):

a) dopad změny rozsahu dlouhodobého majetku (  ):

):

b) vliv změn fondu (  ):

):

(9) A prodej výrobků "EXESTURED ST.GR.AUS ... analýza Vybraný podnik LLC SIGMA. LLC SIGMA je specializovaný podnik výroba a prodejní ...

Objemy výroba a implementace produkt Podniky jako výsledné ekonomické pořady

Úkol \u003e\u003e Ekonomika... objem výroba a odbyt Na základě ekonomiky analýza A jejich vliv na zisk 2.1. Analýza výroba produkt K hlavním úkolům analýza výroba a implementace produkt ...

Analýza a managementu objem výroba a odbyt

Esej \u003e\u003e EkonomikaSkóre objem odbyt, ale také na úkor vyšších cen. Úkoly analýza objem výroba a implementace produkt: 1) Vyhodnocení ... produkty Podniky, fondy, pro které je zapsán běžný účet dodavatele. Analýza objem výroba a odbyt ...

Výroba každého typu výrobků v přírodních jednotkách je vypočtena vzorcem (8). Náklady komoditní produkty V měnových termínech určete metodu přímého účtu.

Objem výroby:

produkty A 510 - 90 +100 \u003d 520 ks.; Produkty v 1 000 - 250 + 150 \u003d 900 m3; Produkty s 240 - 10 + 50 \u003d 280 m2.

Výpočet nákladů na komerční produkty:

TP \u003d 450 · 520 + 130 · 900 + 800 · 280 \u003d 575 tisíc tis.

Úloha 1.5.

Nábytková společnost ve výrobní ploše 700 m2 produkuje výrobu knihoven. Způsob provozu podniku: zlomený pracovní týden, jeden posun, délka změny 8 hodin. Technologická složitost výroby jedné skříně je 14,3 hodiny. Plocha oblasti jednoho pracoviště je 20 m2. Výrobní plán zajišťuje v průměru 15 skříní ve směně.

Určit:

1) roční plánovaný objem produkce knihovny;

2) výrobní kapacita nábytkového podniku pro výrobu knihoven;

3) schopnost provádět plán výroby knihoven.

Za prvé, je určen účinný podnikový pracovník.

v plánovaný rok v konzervativním pracovním týdnu (vzorec (13)). Roční plánovaný objem výroba produktů stanoveno

chůze od vyměnitelného výkonu podniku pro výrobu skříní a efektivní doba provozu podniku podle plánu pro rok (DN) a výrobní kapacita je vypočtena podle vzorce (12).

Efektivní způsob, jak pracovat provozní doba provozu je TS \u003d (365 - 104 - 11) \u003d 250 dní.

T ef \u003d 250 · 8 \u003d 2 000 h.

Podniková výrobní kapacita je stejná

Plán výroby knihovních příkazů je TV \u003d 15 · 250 \u003d 3 750 ks.

Koeficient využití výrobní kapacity je stejný

3 750 k \u003d \u003d 0,766 nebo 76,6%.

JIM. 4895.

Úkol 1.6.

Objem obchodovatelných produktů v loňské zprávě činil v podniku 5 400 tisíc rublů. Počet pracovníků je 600 lidí. Podle plánu, příští rok stanoví zvýšení produktivity práce o 10% a snížit počet pracovníků pro 20 osob.

Určit:

1) objem komerčních produktů podle roku;

2) procento růstu plánovaného objemu komerčních produktů na úroveň loňského roku.

Produktivita práce pracovníků v loňské zprávě činila 9 000 r. (5 400: 600 \u003d 9 000 r. / Osoba).

Plánovaná úroveň produktivity práce je poskytována výše hlášení o 10% a bude 9 900 p. (9 000 · 1,1 \u003d 9 900 s.).

Počet pracovníků podle plánu stanoví méně aktuální na 20 osob. a je 580 lidí. (600 - 20 \u003d 580).

Náklady na komerční produkty pro rok je 5 742 tisíc rublů. (9,900 · 580 \u003d

5 742 tisíc rublů).

Procento růstu plánovaného objemu komerčního produkce je 5 742 :: 5 400 · 100 \u003d 106,3%.

Úloha 1.7.

Určete výrobní kapacitu podniku a její míru využití, pokud počet předních zařízení v podniku je 50 strojů, doba provozu jednoho stroje podle plánu pro rok je v průměru 500 směnách, složitost 1 výrobku je 1,25 posunů tahů. Výrobní program podle plánu na rok - 17 000 produktů.

Pm \u003d 500 · 50: 1,25 \u003d 20 000 ed.

Poměr použití PM \u003d 17 000: 20 000 \u003d 0,85.

1.4. Úkoly pro nezávislou práci

Úloha 1.8.

Prodejní plán prodeje prodeje pro rok obsahuje následující údaje.

Prodejní plán výrobku na rok

Zpráva o předchozím roce | Plánovaný rok |

|||

produkty | Objem prodeje, | Objem prodeje, | ||

Produkt 1. | ||||

Produkt 2. | ||||

Produkt 3. | ||||

Určit:

1) plánované příjmy z prodeje pro každý typ výrobku

a na podniku jako celek;

2) plánované procento příjmů z prodeje.

Úloha 1.9.

Společnost se skládá ze čtyř workshopů. Workshop 1 - prázdný, TSEHI 2, 3, 4 se specializují na výrobu specifických typů výrobků a mají objednávky na plánovaný rok.

Určete plánované příjmy z prodeje výrobků na podniku za rok na základě následujících údajů.

Výrobní plán pro výrobky

Vysvětlení: Polotovary, které mají být recyklovány v jiných workshopech, nejsou realizovány produkty.

Úloha 1.10.

Obchod "SportSowors" plánuje realizovat 2 660 ks v průběhu roku. Jízdní kolo "Školák" - 30%, kolo "Kama" - 40%, jízdní kola "jaro" - 30%.

Proveďte implementační plán jízdního kola, vypočítat objem prodeje výrobků a tržeb prodeje za rok s využitím následujících cen produktů.

Průměrné ceny výrobků (bez DPH), R.

Vysvětlení: Příjmy z prodeje výrobků obchodu jsou definovány jako rozdíl mezi hodnotou prodaných výrobků (prodávaných) a náklady na jejich nákupy od výrobce.

Úloha 1.11.

Podle smluv na plánovaném roce musí cihlová zařízení dodávat 2 332 tisíc tisíc počítačů. Keramické cihly ze dvou typů: obrácení a obyčejné M-100, zatímco obrácený objem cihla je 6% objemu Cihla M-100. 85% celkového objemu keramické cihly bude dodáno specializovaným stavebním organizacím a 15% - jednotlivé vývojáře. Stavební organizace 20% cihlových výdajů na průmyslovou konstrukci a 80% - pro bydlení. Jednotliví vývojáři získávají cihlu pro bytovou výstavbu.

Proveďte produktový plán v přírodních jednotkách (tisíc počítačů) na sortiment, spotřebitele a cíl.

Úloha 1.12.

Určete seznam zboží, které může být zahrnuto do výrobního plánu, pokud podnik, na základě stávajících výrobních zařízení, může vyrábět sedm zboží zboží s úrovní konkurenceschopnosti: KS1 \u003d 0,214, x2 \u003d 0,236, KS3 \u003d 0,251, KS4 \u003d 0,264, KS5 \u003d 0,281, KS6 \u003d 0,297, KS7 \u003d 0,315. Úroveň konkurenceschopnosti v komoditních výrobcích podobných produktů: KS1 m \u003d 0,212, KSM 2 \u003d 0,24, KS3 m \u003d 0,256, KSM 4 \u003d 0,258, KS5 m \u003d 0,28, KS6 m \u003d 0,29, KS7 m \u003d 0,318.

Vysvětlení: Výrobní nomenklatura je zahrnuta do výrobního plánu, jehož úroveň konkurenceschopnosti překračuje stejný ukazatel komerčního výrobce.

Úloha 1.13.

Kadeřníkový salon "Průvodce" má dva haly: žena pro pět pracovních míst a mužů pro tři pracovní místa. Jeden mužský pán v průměru za hodinu může sloužit 2 lidem a ženám - 1,25 lidí. Salon pracuje ve dvou směnách (6 hodinách), bez dnů v týdnu. Slavnostní dny - nefungující. V mikrodistikum, kde je salón, žije 123 500 lidí, 50% z nich může být potenciálně zákazníky salonem.

Určit:

1) roční šířka pásma (výrobní kapacita) zákaznického servisního salonu;

2) Úroveň poskytování obyvatel mikrodistrict Služby tohoto kadeřního salonu.

Úloha 1.14.

Malý podnik má 15 aut a provádí nákladní dopravu o objednávky občanů a organizací. V dubnu tohoto roku je plánováno používat 16 dní na stávající opravu automobilů a 4 společné dny volna. Průměrná provoz vozu - 12 hodin

Určete výhodu užitečného využití parkoviště podle plánu na měsíc.

Úloha 1.15.

Společnost se skládá ze tří podniků, z nichž každý poskytuje údaje o prodeji výrobků za dva roky: předchozí a vykazovaný.

Indikátory prodeje výrobků |

|||

Prodej výrobků | Plánovaný úkol pro růst |

||

prodej realizace |

|||

v předchozím roce MLN P. |

|||

ve výkazovém roce,% |

|||

Určete celou společnost:

1) objem prodeje podle plánu výkazního roku, miliony p.;

2) objem prodeje zprávy předchozího roku;

3) procento růstu realizace plánu pro účet podávání zpráv.

Úloha 1.16.

Dřevoobráběcí podnik má dva obchody: pila a buňka. Podle plánu musí pila vyrábět 7 000 m3 řeziva, skříňového obchodu - 900 m3 nádoby. Na výrobu kontejnerů společnost spotřebovává 1 320 m3 řezivo. Střední velkoobchodní ceny výrobků podle plánu: 1 m3 řeziva - 4 170 s., 1 m3 kontejnery - 6 320 p.

Určit:

1) hrubý obrat podnikových produktů (tisíc rublů);

2) obrat uvnitř vody (th. r.);

3) objem komerčních produktů podle plánu (tisíce rublů).

Úloha 1.17.

Společnost vyrábí školní notebooky různé druhykterý je poskytován plán sortimentu.

Výrobní plán pro výrobky

Určit:

1) plánovaný objem výstupu v konvenčně přirozené

2) náklady na komerční produkty (tisíce rublů).

Úloha 1.18.

Plán workshopu za rok zajišťuje výrobu výrobku a ve výši 76 000 ks. V dílně je 40 strojů. Složitost výroby jednoho produktu A je 2 hodiny. Provoz workshopu: ukončený týden, 2 posuny 8 hodin. Snadné v plánovaných opravách jsou 2% jmenovitého fondu provozu jednoho stroje.

Určit:

1) roční výrobní kapacita workshopu

2) plánovaný koeficient použití výrobní kapacity

Úloha 1.19.

Určete plánované příjmy z prodeje výrobků, pokud je objem výroby podle plánu poskytován za rok ve výši 9000 tisíc rublů, náklady na zbytky hotových výrobků ve skladu podniku na začátku roku Na konci roku bylo 300 tisíc rublů, 92 tisíc rublů.

Úloha 1.20.

Příjmy z prodeje výrobků v loňské zprávě činily 14.500 tisíc rublů. Pokud jde o podniku, v běžném roce poskytuje zvýšení příjmů z prodeje tím, že zvyšuje tržby o 8% a růst cen plánovacích plánů o 2%.

Určit:

1) objem příjmů z prodeje výrobků podle plánu tisíce rublů;

2) plánované procento růstu příjmů z prodeje výrobku.

Téma 2. Plánování produktivity práce

A počet podnikových pracovníků

2.1. Vysvětlení a pokyny

Klíčová slova: Produktivita, intenzita práce jednotky výrobků, počet pracovníků, efektivní časový fond jednoho pracovníka, provozní sazby, účinný způsob provozu zařízení zařízení, růst produktivity práce.

Aby se zajistilo provádění výrobního plánu a provádění výrobků, plánuje plánovat produktivitu práce a potřeby podniku v personálu. Zvláštní pozornost je věnována identifikaci a využití rezerv pro zlepšení produktivity práce a snížení potřeby dodatečných zdrojů práce.

Plánování produktivity práce stanoví stanovení absolutních ukazatelů charakterizujících úroveň produktivity práce a relativní indikátorydefinování dynamiky jejich růstu.

Pro posouzení plánované úrovně produktivity práce v podniku se zpravidla používá ukazatel výroby výrobků na práci (pracovníka) ročně v měnových podmínkách.

Při plánování produktivity práce pomocí metody přímého účtu je úroveň produktivity práce určena vzorcem

TPLL (PRT) | ||||||

H pl. |

||||||

kde PTPL je plánovaná úroveň produktivity práce, tisíc rublů; TPL (PRT) - plánovaný objem hrubých (komoditních) produktů, tisíc rublů; CHPL - plánovaný počet zaměstnanců (pracovníci), lidé.

Při použití metody plánování pactorů nejprve určete procento růstu produktivity v důsledku různých technických

ekonomické faktory a pak podle velikosti tohoto procentního korekce

skutečná úroveň produktivity PTF práce je napájena:

% Δ5. | ||||

PTPL \u003d PTF. | ||||

Pokud je společnost plánována složitostí výrobního programu, je plánovaná úroveň produktivity práce určena vzorcem

Tpl. | |||||||

kde t je složitost výrobního programu, h;

T ef - roční efektivní fond pracovní doby jednoho zaměstnance, h.

Počet zaměstnanců podniku potřebný k plnění

výrobní program je plánován v závislosti na zdrojových datech různými metodami.

Plánovaný počet zaměstnanců zvětšenou metodou je určen úpravou základního (aktuálního) počtu zaměstnanců.

kde KR je plánovaným tempem růstu výroby; ECH - plánované změny počtu pracovníků na úkor technických činností, lidí.

V těchto podnicích, kde používají plánované výpočty

pracovní vicinita, počet pracovníků je určen vzorcem | |||||

TPLL (PRT) | |||||

Ptpl. | |||||

Pro přesnější výpočty, plánování počtu personálu používá kategorie práce: pracovníci a zaměstnanci.

Plánování počtu pracovníků začíná výpočtem efektivního (užitečného) pracovního časového fondu jednoho pracovního pracovníka za rok, určený

tento fond je založen na plánované rovnováze pracovní doby jednoho pracovníka.

S pětidenní pracovní týden t ef.r. Vypočteno vzorcem

kde t k je kalendářní fond času, den; t n - počet prázdnin za rok, den;

T v - počet víkendů v průběhu roku, den; t nv - počet plánovaných nečinných pracovníků k práci, den; t cm - doba trvání pracovního dne, h.

Plánovaný počet základních workshopů ve složitosti výrobků je určen vzorcem

Σt N. | |||||

Na nt ef.r. | |||||

kde je regulační složitost jednotky výrobků, h; TV (výbušniny) je plánovaný objem výroby, NAT. Jednotky; KN - runtime poměr.

Pro výpočet plánovaného počtu základních pracovišť se aplikuje vzorec

Σr. | m t ef.ob. | ||||||

T ef.r. |

|||||||

kde RSM je počet pracovníků na každém pracovišti, lidé; m - výměna práce;

Tef. - efektivní způsob, jak pracovat jednotka zařízení (pracoviště) podle plánu pro rok, H;

n - počet pracovních míst.

Výpočet plánovaného počtu pomocných pracovních hodin CRV se provádí na základě standardů služeb

N m tef.p. | ||||||||

kde n je počet provozních zařízení, jednotek;

2. Určete absolutní a relativní změnu výrobních nákladů.

Tabulka 8. Pracovní stůl

| Typ produktů | Výrobní náklady, tření. V základním období, Z0 | Výrobní náklady, tření. Ve sledovaném období Z1 | Absolutní odchylka, otřete. | Relativní odchylka, %. |

| ALE | 15000 | 16800 | 1800 | 112,0 |

| B. | 8000 | 8820 | 820 | 110,2 |

| CELKOVÝ | 23000 | 25620 | 2620 | 111,4 |

Pro dva typy výrobků je pozorováno zvýšení výrobních nákladů. Na výrobcích a zvýšení bylo 1800 rublů. nebo 12% výrobků B - 10,2% nebo 820 rublů.

Obecně platí, že zvýšení nákladů činil 11,4% nebo 2620 rublů. Pro celý problém.

Index výrobního nákladu je určen vzorcem:

I z \u003d åz 1 q 1 / åz 0 q 0

Odráží změnu fyzického objemu produktů (Q) a náklady na jednotku výroby (Z) a rovna se výrobku těchto indexů:

I z \u003d i z · I q. kde jsem z \u003d σq 1 z 0 / σ q 0 z 0; I Q \u003d σQ 1 Z 1 / σ Q 1 z 0

Definujeme relativní změnu nákladů na výrobu výrobků A:

I z \u003d z 1 q 1 / z 0 q 0 \u003d 1.12

I z \u003d q 1 z 0 / q 0 z 0 \u003d 60 · 300/50 · 300 \u003d 1.2

I Q \u003d Q 1 Z 1 / q 1 z 0 \u003d 60 · 280/60 · 300 \u003d 0,933

I z \u003d 1,2 · 0,933 \u003d 1.12

Definujeme absolutní změnu nákladů na výrobu výrobků A:

Δ Z \u003d 16800-15000 \u003d 1800 RUB.

Δ ZZ \u003d Q 1 Z 0 - Q 0 Z 0 \u003d 60 · 300 - 50 · 300 \u003d 3000 RUB.

Δ ZQ \u003d Q 1 Z 1 - Q 1 Z 0 \u003d 60 · 280 - 60 · 300 \u003d -1200 RUB.

Δ Z \u003d 5 ZZ + δ ZQ \u003d 3000 - 1200 \u003d 1800 RUB.

Zvýšení nákladů na výrobu A (1800 rublů) byl ovlivněn zvýšením nákladů na jednotku výrobků (3000 rublů) a změna objemu vyráběných výrobků ovlivnilo pokles výrobních nákladů (-1200 rublů).

Stejně tak definujeme změnu výrobků B:

I z \u003d z 1 q 1 / z 0 q 0 \u003d 1,1025

I z \u003d q 1 z 0 / q 0 z 0 \u003d 21 · 400/20 · 400 \u003d 1,05

I Q \u003d Q 1 Z 1 / q 1 z 0 \u003d 21 · 420/21 · 400 \u003d 1,05

I z \u003d 1,05 * 1,05 \u003d 1,1025

Definujeme absolutní změnu nákladů na výrobu výrobků B:

Δ Z \u003d 8820-8000 \u003d 820 rublů.

Δ Zz \u003d Q 1 Z 0 - Q 0 Z 0 \u003d 21 · 400 - 20 · 400 \u003d 400 rublů.

Δ ZQ \u003d Q 1 Z 1 - Q 1 Z 0 \u003d 21 · 420 - 21 · 400 \u003d 420 RUB.

Δ Z \u003d 5 ZZ + δ ZQ \u003d 400 + 420 \u003d 820 RUB.

Zvýšení nákladů na výrobu B (820 rublů) byl ovlivněn zvýšením nákladů na jednotku produktů (400 rublů) a změnou objemu uvolněných výrobků (420 rublů).

Definujeme změnu nákladů na výrobu celé výroby výrobků:

I z \u003d åz 1 q 1 / åz 0 q 0 \u003d 1,1139

I z \u003d σq 1 z 0 / σ q 0 z 0 \u003d (60 · 300 + 21 · 400) / (50 · 300 + 20 · 400) \u003d 1,148

I Q \u003d σQ 1 Z 1 / σ Q 1 Z 0 \u003d (60 · 280 + 420 · 21) / (60 · 300 + 21 · 400) \u003d 0,9705

I z \u003d i z · I q \u003d 1,148 · 0,9705 \u003d 1,1139

Definujeme absolutní změnu nákladů na výrobu výrobků:

Δz \u003d 25620-23000 \u003d 2620 rublů.

Δz Z \u003d σq 1 Z 0 - σ q 0 Z 0 \u003d (60 · 300 + 21 · 400) - (50 · 300 + 20 · 400) \u003d 3400 rublů.

ΔZ Q \u003d σQ 1 Z 1 - σ Q 1 Z 0 \u003d (60 · 280 + 420 · 21) - (60 · 300 + 21 · 400) \u003d -780 RUB.

ΔZ \u003d ΔZ Z + ΔZ Q \u003d 3400 - 780 \u003d 2620 RUB.

V důsledku toho zvýšení nákladů na výstup (2620 rublů) byl ovlivněn zvýšením nákladů na jednotku výrobků (3400 rublů), změna objemu produktů (-780 rublů) vedlo ke snížení celkového počtu výši nákladů.

Tabulka 3. Souhrnná tabulka

| Typ produktů | Náklady v základním období | Náklady ve sledovaném období | Změny výrobních nákladů | ||

| Změny v objemu vydání | Změny v nákladech na jednotku | Změnit celkem | |||

| ALE | 15000 | 16800 | -1200 | 3000 | -1800 |

| B. | 8000 | 8820 | 420 | 400 | 820 |

| CELKOVÝ | 23000 | 25620 | -780 | 3400 | 2620 |

Analytická část

Formulace problému

Pro účely analýzy dynamiky změn v nákladech na podniku, údaje o nákladech na otevřené Akciová společnost "Volga motorová rostlina".

OJSC Zavolzhsky motorová zařízení je součástí Sollers OJSC. Datum vzdělávání ZMZ - 17. dubna 1958. Hlavním účelem závodu: Výroba spalovacích motorů s pracovním objemem od 2, 2 l až 4,67 litrů. Společnost vyrábí více než 80 modifikací motorů pro automobily a autobusy ze tří automobilových společností v Rusku - OJSC GAZ, OAZ OAZ OJSC, Pavlovský autobus OJSC. Dne 28. dubna 2004, 13 000 000 000 000 y motoru sestoupil z montážního dopravníku ZMZ. ZMZ má svůj vlastní design a experimentální základnu, produkuje náhradní díly pro vyrobené motory.

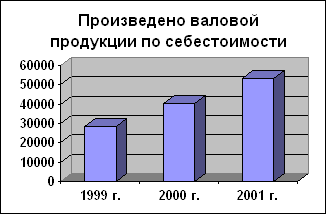

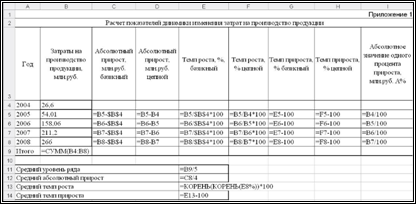

Podle počátečních údajů dále analyzujeme dynamiku změn v nákladech na výrobu výrobků v podniku po dobu 5 let:

| Rok | Výrobní náklady |

| 2004 | 26,6 |

| 2005 | 54,01 |

| 2006 | 158,06 |

| 2007 | 211,2 |

| 2008 | 266,0 |

Metodika řešení úloh

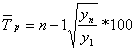

Výpočet ukazatelů analýzy řady reproduktorů provádějí podle vzorců uvedených v tabulce. jeden.

Tabulka 1. Vzorce pro výpočet ukazatelů

| Indikátor | Základní | Řetěz | Střední |

| 1. | 2. | 3. | 4. |

| Absolutní zvýšení | |||

| 1. | 2. | 3. | 4. |

| Tempo růstu |

|

|

|

| Míra zvýšení |

(6)

(6)Průměrná úroveň v řádku intervalu je určena vzorcem:

Absolutní hodnota 1% nárůstu je stanovena vzorcem:

Číselné označení Y 1 - úroveň prvního období; Y i je úroveň porovnávacího období; y i -1 - úroveň předchozího období; y n - úroveň posledního období; N je počet řádků reproduktorů.

Technologie implementace výpočtových výpočtů

Výpočty indikátorů analýzy řady dynamiky podnikové náklady se provádějí pomocí balíčku aplikace MS Excel.

Výsledky výpočtů a vzorců jsou uvedeny podle Obr. 1, 2, stejně jako v přílohách č. 1 a č. 2.

Obr. 1 algoritmus pro vstup do vzorců pro výpočet ukazatelů řady dynamiky změn v nákladech na výrobu výrobků v podniku po dobu 5 let

Obr. 2 Výsledky výpočtů ukazatelů řady dynamiky změn v nákladech na výrobu výrobků v podniku po dobu 5 let

Analýza výsledků statistických počítačů

Výsledky výpočtů nám umožňují vyvodit následující závěry. Do pěti let se výrobní náklady zvýšily o 239,4 milionu rublů.

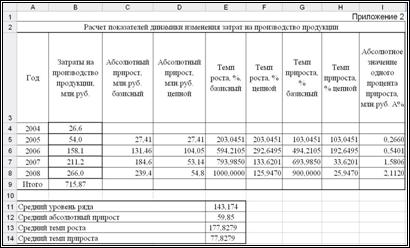

Během celého analyzovaného období existuje pozitivní dynamika zvyšující se výrobní náklady, což jasně ukazuje graf (obr. 3).

Dokončené výpočty nám umožňují vyvodit následující závěry.

V období 2005, 2007, 2008. Reproduktor je plánován. V období 2006 jsou však náklady zraněny. Řetězec Absolutní zvýšení je řečeno (v tomto roce je Absolutní nárůst řetězce 104,04 milionu rublů, zatímco v jiných obdobích - od 27,4 do 54,8 milionu rublů). Nárůst výrobních nákladů v roce 2006 je spojen s rozšířením samotného podniku, se zvýšením výroby, stejně jako se začátkem vydání nových produktů.

| 1 | 2 | 3 | 4 | 5 |

| 2004 | 2005 | 2006 | 2007 | 2008 |

| 26,6 | 54,0 | 158,1 | 211,2 | 266,0 |

Obr. 3. Harmonogram výpočtu ukazatelů řady dynamiky změn nákladů na výrobu výrobků v podniku po dobu 5 let.

Během analyzovaného období činnosti podniku činily průměrné náklady na výrobní náklady 143.174 milionů rublů v průměru v průběhu roku v průběhu roku náklady zvýšily náklady o 59,85 milionu rublů.

Zvýšení nákladů na výrobu výrobků v podniku lze vidět při zvyšování absolutní hodnoty o 1% nárůstu.

Závěr

Takže, když studoval všechny problémy přiřazené k otázkám autora, můžete vyvodit následující závěry. Náklady na výrobu a prodej výrobků, které tvoří jeho náklady - jeden z nejdůležitějších kvalitativních ukazatelů obchodní činnost podniků.

Podle nákladů na náklady na náklady na výměnu související s uvolněním určité částky a složení výrobků se rozumí. Náklady - zobecnění indikátor kvality podniku. Jeho úroveň slouží jako základ pro stanovení cen pro určité typy výrobků.

Statistika Studuje realizaci plánu nákladů, struktura výrobních nákladů, vliv jednotlivých faktorů na úrovni nákladů, určuje rezervy svého dalšího poklesu.

Hlavním účelem statistického studia nákladů podnikového podniku je identifikovat zásoby snížení nákladů.

Ze všech výše uvedených skutečností vyplývá velmi důležitý závěr, že problém snižování nákladů na výrobu by měl být vždy v centru pozornosti v podnicích.

Průběžný technický pokrok se podává jako rozhodující podmínka pro nižší náklady. Zavedení nových technik, komplexní mechanizace a automatizace výrobních procesů, zlepšení technologie, zavedení progresivních materiálů umožňují výrazně snížit náklady na výrobu.

Vážné snížení nákladů na výrobu je rozšířit specializaci a spolupráci. Ve specializovaných podnicích s výrobou hmotnostního toku jsou náklady na výrobky výrazně nižší než u podniků, které produkují stejné výrobky v malých množstvích. Rozvoj specializace vyžaduje založení a nejvíce racionální spolupráce mezi podniky.

Bibliografie:

1. Eliseeva I. I. Yuzbashev M. M. Obecná teorie statistika. - M.: Finance a statistiky, 2005.

2. Kerimov v.e. Moderní systémy a metody účetnictví a analýza nákladů v obchodních organizacích. - M.: Eksmo - Press, 2005.

3. Minashkin v.g. Statistiky: tutoriál. - M.: TK Velby, vydavatel "Prospekt", 2006.

4. Pereyaslova I. G. SVUBACHEV E. B. Základy statistik. - Rostov-on-Don: Phoenix, 2001.

5. POPOVA L.V., GOLOVIN TA. Základní koncepce koncepce konceptů na průmyslový podnik/ Journal "Management účetnictví" č. 1, 2005.

6. Sizova tm. Statistika: Tutorial. - SPB.: St. Petersburg Guitmo, 2005.

7. Strazhev V.I. Analýza ekonomických činností v průmyslu. - M.: střední škola, 2005.

8. Chernova t.v. Ekonomické statistiky. Tutorial. - Taganrog: vydavatelství trt, 1999.

aplikace

| Náklady nejsou zahrnuty do nákladů (vyráběných na úkor fondu pro rozvoj společnosti a další) | Změna (+, -) zbytky "Výdaje na budoucí období" | Náklady na výrobu | Změnit (+, -) zbytky probíhající práce, polotovary jejich vlastní generace nejsou zahrnuty hrubé produkty | Změna (+, -) zbytky nadcházejících výdajů |

| Úplné náklady na reklamu |