Jak najít odchylku. Jak najít relativní odchylku

Hlavním nástrojem pro posuzování činností jakékoli organizace je analýza různých. Výpočet relativní odchylky je vyroben tak, aby porovnával určité indikátory s hlavní základnou. To vám umožní porovnat jevy s různým stupněm nesrovnalosti.

Návod

Porovnejte plánované a skutečné hodnoty některých hodnot, které působí jako ukazatele podniku. Můžete tedy identifikovat různé odchylky, zjistit jejich důvody, vypočítat náklady na odstranění a zobrazení ekonomická proveditelnost z toho. Jako základ pro skutečné ukazatele vyžadující kontrolu přijmou údaje o jiné úrovni účetnictví v podniku (finanční, manažerské a statistické). Jejich role se mohou objevit načasování úkolu, kvalitu vyrobeného nebo realizované produktystejně jako parametry vyjádřené v hodnotách nebo přirozených indikátorech.

Zvažte tři hlavní faktory, které ovlivňují účinnost podniku zároveň: objem výroby, náklady na finanční prostředky na jednotku výrobků a náklady na suroviny a normy. Důsledkem jejich změn jsou odchylky od plánovaných ukazatelů. Absolutní představuje rozdíl množství a vyjadřuje skutečný vztah mezi plánovanými a aktuálními ukazateli. Absolutní se vypočítá odchylka Ve fyzických jednotkách (rublů, kilogramů atd.).

Nyní vypočítat relativní odchylka. Pomáhá nejvíce informativní analýzou a jasnější posouzení změn. Relativní odchylka Vypočítá se jako poměr absolutní odchylky na skutečnou hodnotu. Hodnota je vyjádřena ve frakcích, částech nebo procentech. Chcete-li to najít, rozdělte hodnotu konce období na hodnotu svého starta a vynásobte výsledek 100. Použijte vzorec pro výpočet: (B2-A1) / A1 * 100%, kde A1-počáteční hodnota, B2 -Confined hodnota. Pro výpočet relativní odchylky úrovně výrobního plánu můžete použít vzorec: OVVP \u003d HF / CLV. Zde ovvp - relativní hodnota Hrubý produkt, HF - skutečné množství výrobků vyrobených, CPV - množství výrobků podle plánu.

Absolutní odchylka je rozdíl mezi skutečnou a základní hodnotou ukazatele. Absolutní odchylky mohou být vypočteny pro všechny kvantitativní a kvalitativní ukazatele (objem produktů, kvantitativní a kvalitativní ukazatele charakterizující využívání zdrojů, hodnoty aktiv, zisku, finanční koeficienty atd.). Například an \u003d N1-N0; Ar \u003d r1-r0; Ad \u003d - d0, kde n je objem produktů; R - průměrný počet pracovní; D - Vývoj produktů na práci. Základní hodnoty indikátorů v analýze jsou považovány za označeny indexem 0, skutečný - 1, odchylky (změny) - symbol A. Relativní odchylka umožňuje měřit zvýšení zdroje, přičemž vstoupíte do Účet růstu růstu produktů vydaných tento zdroj. Relativní odchylky se počítají pouze pro kvantitativní ukazatele charakterizující množství spotřebovaných zdrojů (náklady na zdroje). Chcete-li najít relativní odchylku, je nutné odečíst základní hodnotu ze skutečnosti zdroje, upraví se pro změnu objemu pro-duktace. Ar "\u003d - r0 x kN; kn \u003d / n0. Hodnota r0 x kN ukazuje, kolik zdrojů by bylo nutné k vytvoření skutečného objemu výrobků, pokud nebyly změněny kvalitativní charakteristiky využívání zdrojů. Negativní relativní odchylka je nazvaný relativní úspory zdrojů, pozitivní - uvolněné zásoby s podobností. Pokud reprezentujete skutečné množství zdroje prostřednictvím základní hodnoty a tempa růstu krmiva, může být vzorec pro výpočet relativní odchylky převeden následujícím způsobem: AR "\u003d R1 -R0xkn \u003d r0xkr-r0xkn \u003d r0x (KR - KN). Taková myšlenka ukazuje, že relativní odchylka dochází v důsledku rozdílu v tempách růstu zdrojů a produktů. Pokud je tempo růstu výrobku před růstem růstu zdroje, nastane relativní úspory, což dokazuje poměrně efektivní využití zdroje. Pokud míra růstu zdroje překročí tempo růstu produktů, zdroj se používá neefektivně, jak dokládá přeplnění dopravce. Pokud se sazba růstu zdrojů a produktů shoduje, je relativní odchylka nulová. To znamená, že zisk produktu se získá rozsáhlý způsob, tj. Pouze přilákáním dalších zdrojů. V tomto případě se vysoce kvalitní indikátory používání prostředků nemění. Na základě tabulky 3.1 odhadujeme efektivitu využívání prostředků práce. Tabulka 3.1 Počáteční údaje pro hodnocení účinnosti práce používání indikátorů pracovních zdrojů předchozí rok podávání zpráv Rok Absolutní odchylka Rychlost růstu,% objemu výrobků (n) tisíce rublů. 4500 5000 500 111.1 Průměrný počet pracovních (R), Lidé. 90 96 6 106.7 Výroba výroby na pracovní (d), tisíc rublů. 50 52.08 2.08 104.2 Relativní odchylka lze vypočítat pouze pro indikátor charakterizující počet zaměstnanců. Ar "\u003d - R0 x kN \u003d 96 - 90 x 1,111 \u003d 96 - 100 \u003d -4. Tabulka 3.1 Data, jakož i výpočet relativního na klonování nám umožňují dospět k závěru zdroje práce Použitelně. To je svědectví o přední míře růstu produktů ve srovnání s tempem růstu počtu zaměstnanců, což vedlo k relativním úsporám tohoto typu zdroje, jakož i ke zvýšení produkce jednoho zaměstnance.

Více na téma 3.3. Absolutní a relativní odchylky:

- 3.2. Využití absolutní, relativní a střední ekonomické analýzy

- Téma 12-1. Absolutní a relativní výhody mezinárodního rozdělení práce

- 16.2 Světový trh. Absolutní a relativní výhody zahraničního obchodu

1. Metody zpracování ekonomických informací v analýze: Způsob srovnání, výpočtu relativních a středních velikostí

2. Metodika a sekvence ekonomická analýza Náklady na oběh

Literatura

1. Metody zpracování ekonomických informací v analýze: Způsob srovnání, výpočtu relativních a středních velikostí

Ekonomická analýza je založena na systému ekonomických informací, které jsou základem optimálních rozhodnutí o řízení.

1. Metoda srovnání - To je způsob, jak porovnat homogenní objekty, aby se mezi nimi identifikoval obecně sakra nebo rozdíly.

Tato metoda se používá nejčastěji. Tato technika může být rozdělena podle následujících funkcí:

1) srovnání skutečných hodnot ukazatelů s plánovanými ukazateli (pozitivní a negativní vlivy, zásoby zlepšování efektivnosti výroby);

2) Srovnání skutečných ukazatelů analyzovaného období s příslušnými ukazateli předchozích období umožňuje posoudit tempo, směr pro vývoj těchto ukazatelů a vývojových trendů;

3) porovnání ukazatelů analyzovaného podniku s podobnými ukazateli homogene na vydání podniků;

4) Srovnání se středně širokými ukazateli ukazuje místo analyzovaného podniku v průmyslu (pokročilé, sekundární, zpoždění);

5) porovnání s plánovanými a skutečnými ukazateli osvědčených postupů;

6) Mezinárodní srovnání: V tomto případě jsou porovnány technické ukazatele ekonomické ukazatele V Rusku se počítají na jiných metodách.

V procesu použití srovnávací metody se stanoví ukazatele:

a) Absolutní zvýšení indikátoru

ΔU \u003d u1 -u0;

kde U1, U0 je aktuální a základní hodnota indikátoru Y;

b) relativní zvýšení indikátoru

ΔU \u003d (ΔU / U0) 100%;

c) index indexu

d) absolutní hodnota jednoho procenta výskytu indikátoru

V% - ΔU / ΔU.

Porovnávaného může být porovnáno jak absolutní, tak relativní hodnoty.

Například: porovnání plánovaných a skutečných ukazatelů v tabulce 1.

Absolutní odchylka (plánování) 49 000 - 51 000 \u003d -2 000 (tisíce rublů)

Relativní odchylka (plán - 100%; skutečnost - x%)

x \u003d 49 000 · 100%: 51 000 x \u003d 96%

Porovnání plánovaných ukazatelů se skutečným, vidíme, že výroba výrobků ve firmě se snížila o 4% (100% - 96%). To může být způsobeno tím, že podnik nemá suroviny (drahé, ztracené dodavatele) nebo vzhledem k tomu, že podnik zavedl novou technologii, která požadovala menší množství materiálu nebo mechanické zpracování. Prodej výrobků se zvyšuje, protože poptávka se zvyšuje a vyznačuje se skutečností, že plat jednoho pracovního postupu zvýšil o 150% (snížením počtu pracovníků, díky nové technologii).

Výstup : Společnost funguje dobře, protože Snaží se zlepšit blaho pracovníků prostřednictvím zavedení nové technologie. Význam (hmotnost) zvýšení provádění výrobků podniku je tedy vyšší než výroba výrobků. V důsledku toho může absolutní nebo relativní ukazatel odděleně odrážet studovaný proces odděleně, zatímco zohlednění relativních a absolutních ukazatelů v jejich jednotě eliminují takovou jednostrannost.

Rozbít srovnávací analýzu:

1. Horizontální - slouží k určení absolutních a relativních odchylek skutečné úrovně ukazatelů ze základního;

2. Vertikální - studovat strukturu ekonomických jevů a procesů výpočtem specifických stupnic;

výpočtem:

specifická hmotnost dílů v celkovém celku (specifická hmotnost strojního zařízení a zařízení v celkové hodnotě hlavní výrobní fondy);

vztahy částí celého propojení (základní fondy a pracovní kapitál);

identifikace vlivu jednotlivých faktorů na úroveň produktivních ukazatelů porovnáním jejich specifické hmotnosti před a po změně příslušného faktoru.

3. Trend - při studiu relativních sazeb růstu a zvýšení ukazatelů v průběhu několika let na úroveň základního roku (ve studiu řady řečníků);

4. Jednorozměrný - jeden nebo více ukazatelů jednoho objektu nebo několika objektů se porovnává s jedním ukazatelem;

5. Multidimenzionální - Srovnává se výsledky několika podniků (sdružení) na širokou škálu ukazatelů pro komplexní posouzení. ekonomická aktivita. Vyrábí vyšší orgány - pro komplexní posouzení výsledků činností podniků podřízených nebo za účelem ověření; Investory - posoudit finanční riziko; Analytik vědci - ve studiu určitého ekonomického procesu, jevů.

Srovnávací postup v AFCH zahrnuje několik fází:

Výběr porovnávaných objektů;

Výběr typu porovnání (dynamický, prostorový, relativní k plánovaným hodnotám);

Výběr srovnávacích stupnic a míry důležitosti rozdílů;

Volba počtu funkcí, pro které by mělo být provedeno srovnání;

Volba typu značek, jakož i definice kritérií pro jejich významnost a nesmysl;

Vyberte srovnávací základnu.

Při výkonu srovnání je nezbytné, aby byly splněny určité požadavky:

Jevy musí být kvalitativně srovnatelné, tj. Mají něco společného, \u200b\u200bkteré slouží jako základ srovnání (například otázka ", co je delší - silnice nebo noc?" Absurdentní, protože tyto jevy jsou nesrovnatelné). Možnost porovnání poskytuje homogenitu předmětů studovaných nebo jevů;

Je nutné dodržovat totožnost tvorby porovnávaných ukazatelů (což znamená stejné způsoby, jak organizovat sběr zdrojových informací, jeho zobecnění, metod pro výpočet ukazatelů atd.);

Srovnatelné objekty by měly patřit sadami jevů na jedné úrovni vývoje (například sotva porovnat jarní a podzimní ceny na zeleninovém trhu);

Srovnávané jevy by měly být měřeny ve stejných měřicích jednotkách;

Objekty nebo jevy by měly být porovnány na srovnatelném souboru jednotek (například pokud obchodní organizace získaná nebo naopak uzavřela několik svých obchodů, porovnává dobu absolutních ukazatelů své činnosti před a po této reorganizaci nelze zvážit vhodný);

S prostorovými temporálními srovnáními by informace o srovnávaném předmětu měly být přijaty do stejného data (točivého momentu) nebo pro stejný časový interval (intervalová data).

Pokud analytické objekty nesplňují některé z těchto požadavků, v některých případech mohou být data stále přinutena k srovnatelné. Pro tohle existuje několik způsobů:

Rozdělení homogenních skupin na kvantitativní nebo kvalitativní kritéria, \\ t

Přinesení stejných měrných jednotek,

Přepočet nesrovnatelných ukazatelů podle jednoho algoritmu atd. Například porovnání účinnosti několika finanční operaceDoporučuje se vyjádřit všechny sazby ve formě roční úrokové sazby nebo ve formě účinné sazby. Druhá volba přinese indikátory na jednu časovou základnu. Takže při hodnocení účinnosti investičních projektů různé termíny implementace.

Můžete porovnat jednu nebo více kritériích. V prvním případě se používají následující metody a typy srovnání:

Srovnání skutečnosti s plánem (na této metodě, analýza odchylek);

Srovnání tohoto kritéria v dynamice, výpočet průměrné míry růstu (snížení) hodnoty tohoto ukazatele na jednotku času;

Srovnání s benchmarkem, které se může objevit standardní, Enterprise-konkurent atd.;

Pořadí pomocí relativních ukazatelů (např. Hodnocení ziskovosti);

Pomocí speciálu statistické ukazatele Spolu s jejich charakteristickými hodnotami.

Pro komplexní posouzení ekonomické aktivity srovnávacího podniku, jeden kritérium není jednoznačně nestačilo. V průzkumné analýze jsou ekonomické subjekty srovnávány ihned v několika kritériích (například z hlediska ziskovosti, obratu, růstu prodeje atd.). Zároveň ne všechny indikátory jsou ekvivalentní - mnoho z nich jsou nesouměřitelné nebo mohou jednat vícesměrové. V tomto případě byste měli použít jakýkoliv způsob žebříčku. Nejčastěji aplikovanou metodou množství míst a taxonometrickou metodou. Hodnocení kompilovaných pomocí těchto metod poskytují komplexní posouzení činností ekonomických subjektů, což vám umožní identifikovat to nejlepší na různých ukazatelích.

2. Relativní indikátory Odráží poměr absolutní hodnoty studovaného jevu s absolutní hodnotou jakéhokoliv jiného jevu nebo s absolutní hodnotou stejného fenoménu převzatého dalšího času nebo na jiném objektu.

Relativní ukazatele se získají v důsledku rozdělení jedné absolutní hodnoty do druhého, přijaté srovnávací základnou (údaje o plánu, skutečnými údaji předchozích let, jiným podnikem, průměrný průmysl atd.).

Jsou vyjádřeny jako procento (pokud je absolutní hodnota základny přijata pro 100) nebo koeficienty (pokud je absolutní hodnota základny přijata pro 1) - indexy.

AHD používá následující typy relativních hodnot.

Relativní hodnota plánovaného úkolu - poměr plánované úrovně studovaného ukazatele v běžném roce na své skutečné úrovně v předchozím roce nebo průměrné roční úrovně po dobu 3-5 předchozích let. Slouží ke studiu míry platnosti a síly plánu.

Relativní realizace plánu - poměr mezi skutečnou a plánovanou úrovní současného roku současného roku. Je vyjádřena jako procento, charakterizuje procento plánu.

Relativní hodnoty reproduktorů jsou poměr skutečné velikosti výsledného indikátoru současného období na jeho skutečnou úroveň v předchozím období. Oni se nazývají rychlost růstu (růst), jsou vyjádřeny jako procento nebo koeficienty (1.111) a charakterizují změnu indikátoru po delší dobu.

Relativní hodnoty reproduktorů - poměr skutečného vyšetřovaného ukazatele běžného roku na svou skutečnou úroveň v předchozích (předchozích) obdobích. Nazývají se tempo růstu (růst). Možná:

základní, když je každá následná úroveň indikátoru dynamické série porovnána se základním rokem;

Řetěz, když je každá úroveň příštího roku porovnána s předchozím. Expresní v procentech nebo koeficientech (indexy).

Indikátor struktury - Jedná se o relativní podíl (konkrétní hmotnost) částí obecně, vyjádřeno jako procento nebo koeficienty: podíl jednotlivých kategorií pracovníků v celkovém objemu pracovních, strojů a zařízení v celkové hodnotě hlavních výrobních zařízení atd.

Hodnoty relativní koordinace - poměr částí celého propojení: hlavní a pracovní kapitál, aktivní a pasivní části hlavních výrobních zařízení atd.

Relativní hodnoty intenzity - charakterizují míru prevalence - podíl jedné osoby v příslušném prostředí: pouze procento vyšší kvalifikace v celkovém počtu pracovníků.

Relativní hodnoty účinnosti - poměr účinku se zdroji nebo náklady: výši zisku z nákladů na rubl, náklady na kapitál, objem prodeje atd.

3. Průměrné hodnoty Používá se k AHD pro generalizované kvantitativní charakteristiky souboru homogenních jevů pro jakékoli znamení. Průměrná roční produkce jednoho pracovního poměru uvádí například zobecněná charakteristika produktivity studovaného souboru pracovníků: průměrný plat pracovního poměru - generalizované vlastnosti jejich mzdy.

Průměrné hodnoty lépe odrážejí podstatu procesu, ke kterým dochází, vzory jeho vývoje než mnoho odděleně přijatých pozitivních a negativních odchylek, jak ukazují společné, typické známky studovaného kameniva na příslušném základě.

Úloha průměrných hodnot, tedy generalizací, tj. Vyměňte soubor jednotlivých hodnot znaménka průměrné hodnoty charakterizující celou sadu jevů. Průměrná hodnota shrnuje kvalitativně homogenní hodnoty funkce, a proto je typickou charakteristikou funkce v dané populaci. Průměrný obrat na práci je například typickou charakteristikou obchodní sítě města.

Průměrná hodnota není samozřejmě stanovena jednou provždy, takže průměrný vývoj na jednom zaměstnanci normálně fungujícího podnikání neustále roste a průměrná cena za jednotku výrobků se zvýšením objemu výroby obvykle klesá.

Takže nejen průměrné hodnoty samy, ale i trendy jejich změny lze považovat za ukazatele pozice podniku na trhu a úspěch svých finančních a ekonomických činností v tomto odvětví.

Používá se v AHD. odlišné typy Střední hodnoty: střední průmyslová - jednoduchá a vážená; Středně armová - inverzní hodnota středně středního technika; Středoměr - slouží k výpočtu průměrné míry růstu; Střední Země - platí pro výpočet průměrné roční hodnoty základního a pracovního kapitálu atd.; Rms atd.

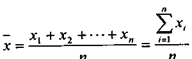

Nejjednodušší a transparentnější význam má průměrnou aritmetickou hodnotu - je to takový průměr charakteristické hodnoty při výpočtu, který celkový objem vlastnosti v agregátu se nemění. Jinými slovy, průměrný aritmetika je průměrem, při výpočtu, který je celkový rozsah celkového rozsahu distribuován stejně mezi všemi jednotkami. Průměrná plat je například taková hodnota. mzdyKterý by se zúčastnil jednoho zaměstnance, pokud byl celý mzdový fond podniku distribuován mezi všemi zaměstnanci stejně. Vzorec pro výpočet média aritmetiky:

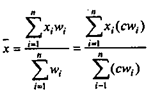

Takže vypočítat střední hodnotaPokud jsou všechny jednotlivé hodnoty známy v agregátu. Pokud je celková sada velká a představuje řadu distribucí, použijte hodnotu váženého průměrného aritmetického průměru. Vzorec pro jeho výpočet a použití v analýze činností společnosti ilustruje příklad 2.5.

Střední aritmetická hodnota má řadu vlastností.

Za prvé, součet odchylek jednotlivých hodnot značek z jeho průměrné hodnoty je nula, tj.

Tato vlastnost je také charakteristická pro vážené průměrné hodnoty.

Za druhé, pokud je každá individuální hodnota atributu multiplikátor nebo rozdělena do libovolného čísla, pak se průměr zvýší nebo sníží do stejného času, tj.

![]()

Třetí, pokud je přidána do každého znaku (nebo z ní) jakékoli číslo, pak se průměr zvýší (nebo sníží) na stejné číslo, tj.

![]()

Tato vlastnost je někdy používána při provozu s indikátory s velkými hodnotami.

Čtvrtý, pokud váhy průměrného váženého násobení nebo dělení na jeden a stejný počet, hodnota průměru se nezmění, tj

Pátý, součet čtverců odchylek jednotlivých hodnot funkce od průměrné aritmetické hodnoty jsou menší než z jiného čísla. Použití metody je založeno na této vlastnosti. nejmenší čtvercekterý se používá k určení typu regresního vztahu mezi faktory.

Kromě středního aritmetiky se používají jiné formy průměrných hodnot. Nejprve se jedná o střední geometrický, což vám umožní zachovat nezměněnou ne částku, ale produkt jednotlivých hodnot množství:

![]()

Hlavní použití průměrného geometrického nálezu při studiu míry růstu.

Průměrná geometrická geometrie poskytuje nejprve správný výsledek v obsahu a v případech, kdy je nutné nalézt takovou hodnotu ekonomické hodnoty, která by byla kvalitativně ekvidistantní jak z jeho maxima, tak z minimální hodnoty.

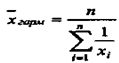

Dalším ukazatelem charakterizující průměrné hodnoty je průměrný harmonický. Používá se v případech, kdy je nutné, aby během průměrování zůstalo nezměněno množství hodnot inverzní jednotlivé hodnoty funkce. Vzorec pro výpočet průměrného harmonického je následující:

Mezi výše uvedenými druhy průměrných hodnot je následující poměr.

Při analýze finančních a ekonomických činností je také široce používána průměrná chronologická aktivita. Indikátory intervalu a točivého momentu se používají k charakterizaci podniku. Příklady prvních jsou obchod, zisky, příjmy po určitou dobu; Příklady druhého - údaje o rezervách, základní prostředky, počet prací na konkrétním datu. Pro průměrování indikátorů intervalu, vzorec středního aritmetika se nejčastěji používají a průměrný chronologický vzorec se používá k průměru ocenění momentových indikátorů.

Pokud je uveden počet ukazatelů točivého momentu: x 1, ..., x n, pak průměrný chronologický s ch, pro toto číslo vypočítá vzorec:

![]()

Zdůrazňujeme, že získaná hodnota průměrného chronologického je podmíněna - dává představu o postupu a ne o přesné hodnotě hodnoty rezervy, protože skutečný rozpětí během analyzovaného období se může výrazně lišit.

Hlavní nevýhodou průměrných hodnot je, že poskytnutím všeobecných vlastností jevů na základě vyhlazených hmotnostních údajů, vzájemně splacené kladné a záporné odchylky vyskytující se v procesu procesu. Pro běžné průměrné ukazatele, které vypadají docela špatné, výsledky špatně pracovních brigád, obchodů, podniků jsou skryté; Není viditelný a dosáhnout důvodů výroby. Při použití v AHD je proto nutné zveřejnit obsah průměrných hodnot podle komponentů, doplňujících jednotlivé indikátory.

2. Metodika a posloupnost ekonomické analýzy náklady na oběh

Náklady na léčbu - jeden z hlavních odhadovaných ukazatelů výsledků ekonomické činnosti obchodního podnikání.

Účelem analyzování nákladů na odvolání je posoudit z postoje racionality a identifikaci příležitostí pro jejich úspory v současných a nadcházejících obdobích. Během analýzy, faktorů, vzorů a trendů, které ovlivnily změnu nákladů na cirkulaci na základní linii, určují jejich možný vliv v plánovaném roce, detekují neproduktivní náklady a ztráty, hledají zásoby úspor nákladů za jejich účetnictví v plánovaném roce .

Hospodářské vztahy na trhu uvedly následující organizace Úkoly pro analýzu náklady na oběh :

Kontrola provádění plánu, odhady nákladů na oběh celkem;

Studium objemu struktury a dynamiky nákladů;

Analýza nákladů na cirkulaci v rámci nákladových článků (pokud je přepočítání odhaleno nákladovými prvky);

Analýza nákladů na oběh jejich rozdělení na podmíněně a proměnné a podmíněně neustálé náklady;

Identifikace faktorů, které způsobily určité změny v objemu a úrovni nákladů na oběh;

Identifikace nestabilních nákladů a ztrát;

Vývoj opatření k nalezení nákladů na snížení rezerv v rezervy.

Analytická sekvence. Společnost musí analyzovat:

Částky a úroveň nákladů na oběh celkovými a individuálními články;

Velikost změn na úrovni nákladů na oběh celkovým objemem a jednotlivými položkami v dynamice;

Míra změny (snížení nebo zvyšování) úroveň výdajů stanovených vztahem změny úrovně základního období;

Částky úspor nebo překročení, které se stanoví vynásobením velikosti změny (jako procento objemu objemu prodeje) náklady na oběh vykazovaného období ve srovnání se základním idiotem s plánovanými ukazatellivými ukazateli o výši prodeje vykazovaného období ;

Podíl odvolacích nákladů na příjmy obchodního podnikání;

Údaje o účinnosti současných nákladů vypočtených jako poměr tržeb nákladům na cirkulaci a jako poměr zisku na prodejní náklady (ziskovost stávajících nákladů) během vykazovaného období, v dynamice a ve srovnání s jinými podniky, podobně jako určení Náklady na náklady na odvolání podniku ve výši a v procentech prodeje v průběhu vykazovaného období, v dynamice ve srovnání s ostatními podniky (zejména konkurenty) as ukazateli obchodu s obchodem v regionu a v průmyslu jako celku;

Prozkoumat náklady jednotlivých článků ve výši a v procentech objemu prodeje, aby se jejich podíl (vyhodnotit strukturu) v celkových nákladech na oběh během vykazovaného období a trend změn v tomto podílu v dynamice;

Prozkoumat vliv hlavních faktorů o změnách nákladů na oběh vykazovaného období v dynamice a posoudit dopad nákladů na konečné výsledky;

Identifikovat zásoby úspor na jednotlivé náklady na náklady a stanovit opatření k jejich použití v současných činnostech a nadcházejícím období.

Analýza nákladů na oběh začíná porovnáním údajů o podávání zpráv s plánovanými. Rozdíl mezi skutečnými a plánovanými částkami cirkulačních nákladů v dynamice je absolutní odchylka (překročení nebo ekonomika). Odchylka z hlediska nákladů na oběh se nazývá velikost snížení nebo zvýšení jejich úrovně.

Absolutní částka nákladů odvolání Stanoveny sčítáním nákladů na všechny položky. Tento ukazatel charakterizuje, ve kterém je časování prováděno určitým podnikem. Absolutní množství nákladů na oběh závisí na absolutním množství obratu a úrovně nákladů na oběh. Proto musí být analýza výdajů obchodního podnikání kótována se studiem vlivu těchto faktorů na součtu nákladů na oběh.

Analýza nákladů na přístup k obchodním podnikání lze provádět jako obecně, v celém množství a pro jednotlivé články .

Pro plné vlastnosti Náklady na obchodní podniky používají následující ukazatele:

1) Úroveň nákladů na oběh S pomocí které jsou náklady měřeny výsledkem podniků, vypočítá se jako procento výši nákladů na objem obchodu

kde im je úroveň nákladů cirkulace,%;

Σo - součet nákladů na oběh, tisíc rublů;

P - objem obchodu, tisíc rublů.

Tento ukazatel je jedním z nejdůležitějších odhadovaných ukazatelů výsledků ekonomické činnosti obchodního podnikání. Úroveň cirkulačních nákladů závisí na mnoha faktorech, které je třeba zvážit při analýze a plánování těchto nákladů. Hlavní zahrnuje: objem obchodu; Struktura obratu; komoditní důkaz; maloobchodní cena; Produktivita práce.

2) Absolutní úspory (překročení) Cirkulace je určena vzorcem

Eape \u003d io 1 - io 0

kde IO 1 je výši nákladů na oběh v podávání zpráv, tisíc rublů;

IO 0 - Výše \u200b\u200bnákladů na oběh v loňském roce, tisíc rublů.

3) Relativní úspory (překročení) odvolání Ukazuje podíl nákladů na oběh v objemu obchodního obratu obchodního podnikání a je určen vzorcem

Eotn \u003d. ![]()

kde WIO 1 UIO 0 je úroveň odvolacích nákladů na podávání zpráv a minulých roků,%;

TF - skutečný objem obchodu s vykazovaným rokem, tisíc rublů;

T 1 - Objem obchodu s vykazovaným rokem, tisíc rublů.

Odchylka relativní úrovně nákladů na léčbu plánované (nebo předchozí) období se nazývá velikost snížení (nebo zvýšení) úrovně nákladů na oběh.

Relativní úspory (překročení) nákladů na oběh je vypočtena za účelem porovnání výši získaných nákladů ve skutečnosti, s výši nákladů, které by bylo dodrženo ve skutečném obratu a udržování jejich základní linie. Úspora nákladů na léčbu jsou důležité pro každého jednotlivého obchodního podnikání. Působí jako zdroj rostoucí ziskovosti, růst mzdové nadace atd.

4) Konstantní náklady na oběh jsou rozděleny do užitečných a zbytečných (nečinný). Tato nákladová divize je spojena se změnou skokového potřetí při použití výrobních zdrojů. Zbytečné (nečinné) náklady jsou tvořeny během prostojů vybavení, změny počtu zaměstnanců atd. Zbytečné neustálé náklady na oběh jsou stanoveny následujícím vzorcem

Ibsp \u003d (TMMA - TF) *

kde je výhoda množství zbytečných nákladů na oběh, tisíc rublů;

TAT, TF je objem obchodu, maximální a skutečné tisíce rublů;

Uopost je množství trvalých nákladů na oběh, tisíce rublů.

Množství užitečných trvalých nákladů na oběh je stanovena vzorcem

Iopoletse \u003d tf * pak joopost \u003d iopolese + ibespol

Absolutní částka a relativní úroveň nákladů na cirkulaci obchodních podniků jsou ovlivněny různými faktory vnějšího a vnitřního prostředí. Tradičně, mimo celou celek faktorů ovlivňujících náklady cirkulace, přidělit nejvýznamnější:

Změny v obratu;

Změna složení a struktury obratu;

Změna času a rychlosti obchodní cirkulace;

Změna ceny zboží, tarifů a sazeb pro služby, ceny materiálových zdrojů;

Změna produktivity obchodních pracovníků;

Účinnost materiálu a technické základny;

Vývoj a aplikace progresivních obchodních technologií;

Změny v podmínkách dovozu zboží, zlepšení procesu vysílání;

Organizační a strukturální změny ve složení obchodních podniků.

Stupeň vlivu jednotlivých faktorů v různých podmínkách ekonomické aktivity non-etinakov. Každý komerční podnik má své specifické specifika a příležitosti ke snížení nákladů na oběh, které by měly být zváženy při jejich analýze.

Nejvýznamnějším dopadem na částku a úroveň a náklady na léčbu jsou následující faktory: objem obratu; Struktura obratu; Indexy cen, sazby, tarify.

1) Pro stanovení účinku objemu obratu a úroveň nákladů na oběh, současné náklady jsou seskupeny do podmíněných a podmíněně neustálých nákladů a dále provádějí od přepočítání na skutečné podávání zpráv o podávání zpráv v platné nebo srovnatelné podobě.

Při přepočítávání podmíněných a variabilních nákladů podniku na skutečný obrat vykazovaného roku zůstává jejich úroveň nezměněna a částka je přepočtena podle následujícího vzorce

Ioper Pen \u003d.

kde je IAPER za - množství variabilních nákladů cirkulace, přepočítané na skutečném obratu výkazního roku, tisíc rublů;

UIO Per0 je úroveň variabilních nákladů na odvolání v loňském roce,%;

T 1 - Skutečný obrat výkazního roku, tisíc rublů.

S konverzí podmíněně trvalých nákladů na odvolání k skutečnému obratu účetního roku, jejich částka zůstala nezměněna (konstanta) a úroveň se vypočítá podle následujícího vzorce

Wyopost pera \u003d.

tam, kde Wyopost pero je úroveň neustálých nákladů na oběh, přepočtená na skutečném obratu podávání zpráv,%;

Io post0 je výši trvalých nákladů na adresu loňského roku, tisíce rublů;

T 1-faktický obrat vykazovaného roku, tisíc rublů.

2) Výpočet účinku změn ve struktuře obratu na úroveň nákladů na oběh se provádí metodou procentního podílu.

Výpočet vlivu se provádí v následujících krocích:

1. Zpočátku se struktura obratu vypočítá v kontextu realizovaných komoditních skupin pro poslední a vykazované období (nebo podle plánovaného a skutečného obratu).

2. Poté se stanoví úkor provádění jednotlivých komoditních skupin (úroveň cirkulačních nákladů pro každou skupinu výrobků) pro poslední období (nebo podle plánu).

Procento ve struktuře komoditní obratu minulosti (naplánovaný) rok \u003d struktura obratu loňského roku (podle plánu) x Úroveň nákladů na odvolání v loňském roce (podle plánu);

Procento ve struktuře obratu zboží vykazujícího roku je struktura obratu zboží podávání zpráv (skutečná) x úrovně nákladů na adresu v loňském roce (podle plánu).

4. Vypočtená procentuální čísla pro každou skupinu výrobků jsou shrnuty a odráží v řádku "Celkem".

5. Účinek změn struktury obratu na úroveň nákladů na odvolání se vypočítá podle následujícího vzorce

ΔUIOO (Δcrestt) \u003d

6. Vliv změn ve struktuře obratu zboží se vypočítá na součtu nákladů na následující vzorec

Δio (Δcrestt) \u003d ![]()

kde G, - skutečný obrat vykazovaného roku, tisíc rublů.

Všechny výpočty jsou vyrobeny v tabulce.

3) Výpočet vlivu cenových změn, sazeb, tarifů za částku a úroveň cirkulačních nákladů v následujících krocích.

1. Důležité je seskupení nákladů cirkulace v závislosti na typu použitých zdrojů.

Náklady spojené s obsahem pracovních zdrojů;

Náklady spojené s obsahem a používáním dlouhodobého majetku;

Náklady spojené s obsahem a využíváním pracovního kapitálu;

Jízdné;

Další výdaje.

2. Sklizeň informací o cenových indexech, sazbách, tarifech pro každý typ nákladů.

3. Výpočet výši nákladů na oběh vykazovaného roku ve srovnatelné podobě vydělením částky nákladů na oběh výkaznictví pro každou skupinu a typ stávajících nákladů na příslušný cenový index, sazby, tarify jsou pro odpovídající cenový index.

4. Velikost vlivu cenových změn, sazeb, tarifů za výši nákladů na léčbu odečtením od součtu nákladů na oběh ve srovnatelné podobě součtu nákladů na podávání zpráv o vykazovaném roce se stanoví .

L. iterato. ale

1. Podniková ekonomika (firma): učebnice / pod. ed. prof. O.I. VOLKOV. - M.: Infra-M, 2005. - 601 p.

2. Georgians v.p., Mushroomov v.d. Ekonomika podniku: Studie. Manuál - M.: Finance a statistika, 2005. - 208 p.

3. Sergeeev i.v. Podniková ekonomika. Studie. výhoda. - M.: Finance a statistiky, 2005. - 304 p.

4. Podniková ekonomika / ED. E.l.kantor. - SPB.: Peter, 2006. - 352 p.

5. Podniková ekonomika: Studie. Manuál / ed. Z.susha. - M.: Nové znalosti, 2004. - 384 p.

6. Ekonomika podniku / v.ya.hripach, z.susha, g.k.onopodko; Ed. V.ya.hreipcha. - 2. ed. stereotyp. - MN: Econpress, 2001. - 464 p.

7. POPOVA R.G., SAMONOVA I.N., Dobrosadova I.I. Finanční podnik. - SPB.: Peter, 2002. - 224 p.