Klasifikace hlavních výrobních zařízení. Hlavní fondy společnosti

Hlavními fondy jsou prostředky práce, které se opakovaně zapojují do výrobního procesu, přičemž se udržuje jejich přirozený tvar, postupně se opotřebovávají, přenášejí své náklady v části pro nově vytvořené produkty. Jedná se o finanční prostředky s životností déle než jeden rok a náklady na více než 100 minimální měsíční mzdy. Hlavní fondy jsou rozděleny do průmyslových a neprodukových fondů.

Výrobní fondy se podílejí na procesu výrobních výrobků nebo poskytování služeb (stroje, stroje, zařízení, ozubených prostředků atd.).

Neproduktivní dlouhodobý majetek se neúčastní procesu tvorby výrobků (obytné budovy, mateřské školy, kluby, stadiony, kliniky, sanatoria atd.).

Rozlišují se následující skupiny a podskupiny hlavních výrobních zařízení:

- Budovy (architektonické a stavební zařízení průmyslových záměrů: sbor workshopů, skladů, výrobních laboratoří atd.).

- Stavebnictví (inženýrské a stavební místa, které vytvářejí podmínky pro provádění výrobního procesu: tunely, nadjezd, autosilnice, spalinové trubky na samostatném založení atd.).

- Převodová zařízení (zařízení pro přenos elektřiny, kapalných a plynných látek: výkonové mřížky, tepelná sedadla, plynové sítě, přenos atd.).

- Stroje a zařízení (elektrické stroje a zařízení, stroje a zařízení, měřicí a regulační zařízení a zařízení, výpočetní technika, automaty, automatické stroje, ostatní stroje a zařízení atd.).

- Vozidla (dieselová lokomotivy, vozy, auta, motocykly, trestá, vozíky atd., S výjimkou dopravníků a dopravníků zahrnutých do výrobního vybavení).

- Nástroj (řezání, šok, lisování, těsnění, stejně jako různé svítidla pro upevnění, montáž atd.), S výjimkou speciálního nástroje a speciálního snímání.

- Výrobní inventář a příslušenství (položky pro usnadnění výkonu výrobních operací: pracovní stůl, pracovní stoly, ploty, ventilátory, balení, regály atd.).

- Ekonomický inventář (kancelářské a ekonomické podpory položky: tabulky, skříně, závěsy, psací stroje, trezory, multiplarinární zařízení atd.).

- . Dokončete hlavní fondy. Tato skupina zahrnuje knihovnické fondy, hodnoty muzea atd.

Podíl (jako procento) různých skupin dlouhodobého majetku v celkové hodnotě z nich v podniku představuje strukturu dlouhodobého majetku. Ve strojírenských podnicích ve struktuře dlouhodobého majetku je největší podíl obsazen: auta a zařízení - v průměru přibližně 50%; Budovy asi 37%.

V závislosti na stupni přímého dopadu na objekty práce a výrobní kapacity podnikání jsou hlavní výrobní fondy rozděleny na aktivní a pasivní. Aktivní část hlavních fondů zahrnuje stroje a zařízení, vozidla, nástroje. Pasivní část dlouhodobého majetku zahrnuje všechny ostatní skupiny dlouhodobého majetku. Vytvářejí podmínky pro normální provoz podniku.

Účetnictví a hodnocení dlouhodobého majetku

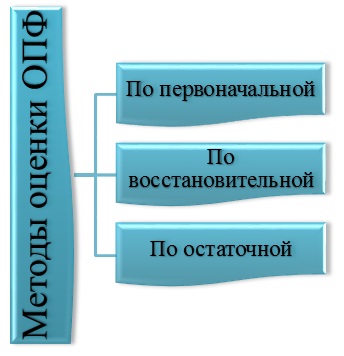

Hlavní fondy jsou zohledněny v přírodních a ocenění. Účetnictví pro základní fondy ve fyzických podmínkách je nezbytné pro stanovení technické složení a bilance zařízení; pro výpočet výrobní kapacity podniku a jejích výrobních jednotek; Pro určení stupně jeho opotřebení, použití a aktualizace času.

Počáteční dokumenty pro účetnictví dlouhodobého majetku ve fyzických podmínkách jsou pasy zařízení, pracovních míst, podniků. Pasy poskytují podrobné technické vlastnosti všech dlouhodobých aktiv: Rok uvedení do provozu, moci, stupeň péče atd. Pasovisko společnosti obsahuje informace o podniku (výrobní profil, materiál a technické vlastnosti, technické a ekonomické ukazatele, kompozice zařízení atd.) Je nezbytné pro výpočet výrobní kapacity.

Cena (peněžní) hodnocení dlouhodobého majetku je nezbytné pro stanovení jejich celkové velikosti, složení a struktury, dynamiky, odpisové hodnoty, jakož i posuzování ekonomické efektivity jejich použití.

Existují následující typy měnového posouzení dlouhodobého majetku:

- Posouzení při počátečním nákladech, tj. Podle skutečných nákladů vyrobených v době vytváření nebo akvizice (včetně dodávek a instalace) v cenách roku, ve kterém jsou vyráběny nebo zakoupeny.

- Hodnocení podle hodnoty nahrazení, tj Podle nákladů na reprodukci dlouhodobého majetku v době přecenění. Tyto náklady ukazují, jak moc by stvoření nebo akvizice dříve vytvořených nebo získaných základních fondů stálo.

- Vyhodnocení na počátečním nebo snižováním s ohledem na opotřebení zohlednění (zbytková hodnota), tj. Pokud jde o náklady, které ještě není převedeno na hotové výrobky.

Zbytková hodnota pevných aktiv Fost je stanovena vzorcem:

Fost \u003d fnac * (1- * tn),

kde fnach je počáteční nebo náhradní hodnota dlouhodobého majetku, rub.; - míra odpisů,%; TN - použití dlouhodobého majetku.

Při hodnocení dlouhodobého majetku se rozlišují náklady na začátku roku a průměrný roční roční. Průměrné roční náklady fondů FSG jsou určeny vzorcem:

FSRG \u003d FVN + FVV * N1 / 12 - FRSUB * N2 / 12,

kde je FURG náklady na pevnou aktivu na začátku roku, Rub.; FVV - hodnota zavedených fixních fondů, rublů; FRSUB - hodnota pevných aktiv v důchodu, rub.; N1 a N2 - počet měsíců provozu zadaného a odešel do důchodu, resp.

Pro posouzení stavu dlouhodobého majetku se tyto ukazatele používají jako koeficient oslabení základních fondů, který je definován jako poměr hodnoty odpisu dlouhodobého majetku na plné náklady; Koeficient obnovení dlouhodobého majetku vypočtený jako hodnota fixních fondů uvedených v průběhu roku, procento dlouhodobého majetku na konci roku; Poměr likvidace dlouhodobého majetku, který se rovná hodnotě důchodců dlouhodobého majetku rozděleného hodnotě dlouhodobého majetku na začátku roku.

V procesu fungování jsou hlavními prostředky podléhat fyzickému a morálnímu opotřebení. Pod fyzickým opotřebením se rozumí ztráta svých prostředků technické parametry. Fyzické opotřebení je funkční a přírodní. Provozní opotřebení je důsledkem spotřeby výroby. Přirozené opotřebení se vyskytuje pod vlivem přírodních faktorů (teplota, vlhkost atd.).

Morální odpisy dlouhodobého majetku je důsledkem vědeckého a technologického pokroku. Existují dvě formy morálního opotřebení:

Forma morálního opotřebení spojené se snížením nákladů na reprodukci dlouhodobého majetku v důsledku zlepšení technologie a technologie, zavedení progresivních materiálů, zvýšení produktivity.

Forma morálního opotřebení spojeného s vytvořením pokročilejší a ekonomičtějších dlouhodobých aktiv (strojů, zařízení, budov, staveb atd.).

Posouzení morálního opotřebení první formy může být stanoveno jako rozdíl mezi počáteční a snížení nákladů na dlouhodobý majetek. Posouzení morálního opotřebení druhé formy se provádí porovnáním prezentovaných nákladů při použití zastaralých a nových základních fondů.

Odpisy dlouhodobého majetku

V rámci odpisů znamená proces přenášení hodnoty dlouhodobého majetku na vytvořené produkty. Tento proces se provádí zařazením části hodnoty dlouhodobého majetku v nákladech na výrobky (práce). Po prodeji výrobků společnost obdrží tuto částku finančních prostředků, které dále využívá pro akvizici nebo výstavbu nových dlouhodobého majetku. Postup akruální a využívání odpisů vnitrostátního hospodářství je stanoven vládou.

Existuje množství odpisů a odpisovací sazba. Množství odpisových srozistací na určitou dobu (rok, čtvrtletí, měsíc) je peněžní hodnota odpisu dlouhodobého majetku. Výše odpisovacích příspěvků akumulovaných do konce životnosti dlouhodobého majetku by měla být dostatečná pro jejich úplné využití (akvizice nebo stavebnictví).

Velikost odpisových srozistací je stanovena na základě odpisových norem. Odpisová sazba je stanovená výše odpisových srozistací pro úplnou obnovu po určitou dobu podle konkrétního typu dlouhodobého majetku, vyjádřený jako procento své účetní hodnoty.

Míra odpisů je diferencována jednotlivými typy a skupinami dlouhodobého majetku. Pro zařízení pro řezání kovů váží přes 10t. Koeficient je 0,8, a váží více než 100t. - koeficient 0,6. Koeficienty se aplikují na kovové stroje s ručním ovládáním: na třídních strojích přesnost n, n - 1.3; Podle přesných strojů přesnosti třídy A, B, C - 2,0; Podle strojů, řezání kovů s CNC, včetně zpracovatelských center, kulometů a poloautomatických sezón - 1.5. Hlavním ukazatelem předurčující rychlost odpisů je životnost dlouhodobého majetku. Záleží na načasování fyzické trvanlivosti dlouhodobého majetku, od morálního odpisu současných fondů, z přítomnosti příležitosti k zajištění výměny zastaralého vybavení v národním hospodářství.

Rychlost odpisů stanoví vzorec:

ON \u003d (FP-FL) / (TSL * FP),

kde je roční míra odpisů,%;

FP - počáteční (rovnováha) náklady na dlouhodobý majetek, rub.;

Hodnota likvidace dlouhodobého majetku, rub.;

TSL je normativní životnost dlouhodobého majetku, let.

Nejen vybavení (pevná aktiva), ale nehmotná aktiva jsou odepisována. Mezi ně patří: práva využívání půdy, přírodních zdrojů, patentů, licencí, know-how, softwarové produkty, monopolní práva a privilegií, ochranných známek, ochranných známek, atd. Odpisy na nehmotném majetku se vypočítává měsíčně na normách stanovených samotným podnikem .

Majetek podniků, které mají být odpisovány, je kombinováno ve čtyřech kategoriích:

- Budovy, zařízení a jejich konstrukční komponenty.

- Automobilová vozidla, lehké vozy, kancelářské potřeby a nábytek, počítačové vybavení, informační systémy a systémy zpracování dat.

- Technologická, energetická, doprava a další zařízení a hmotná aktiva, která nejsou zahrnuta v prvních a druhých kategoriích.

- Nehmotná aktiva.

Roční odpisové standardy jsou: pro první kategorii - 5%, pro druhou kategorii - 25%, pro třetí kategorii - 15% a pro čtvrtou kategorii, jsou amortizační srážky realizovány akcionářům v průběhu existence odpovídajícího nehmotného hmotnosti aktiva. Pokud je nemožné určit používání nehmotného aktiva, pak je doba odpisování nastavena na 10 let.

Za účelem vytvoření ekonomických podmínek pro aktivní aktualizaci dlouhodobého majetku a urychlení vědeckého a technologického pokroku se uznává, že uplatňuje použití zrychleného odpisu aktivní části (stroje, zařízení a vozidla), tj. Úplný převod knižní hodnoty těchto prostředků na vytvořené produkty v kratším období, než je stanoveno v normách odpisů. Zrychlené odpisy mohou být prováděny v souvislosti s pevnými aktivy používanými ke zvýšení výroby výpočetní techniky, nové progresivní druhy materiálů, zařízení a zařízení, expanze vývozu výrobků.

V případě odpisu dlouhodobého majetku k plnému převodu své účetní hodnoty za vyprodukčních nákladů zboží jsou nepřesné odpisové odpočty hrazeny ziskem, který zůstává k dispozici podniku. Tyto prostředky jsou používány stejným způsobem jako odpisy.

Použití dlouhodobého majetku

Hlavními ukazateli odrážející konečný výsledek používání dlouhodobého majetku jsou: Fond-student, využití kapacit a výrobní kapacity.

Fondo Student je určen poměrem objemu produktů na hodnotu hlavních výrobních zařízení:

KF. \u003d N / fs.p.f.,

kde KFTO. - Fondo Studio; N - objem uvolněných (implementovaných) produktů, rub.;

Fs.ps.f. - průměrná roční hodnota hlavního výrobního majetku, třít.

Čtyři spotřeba - hodnota reverzního nadace. Míra využití výrobní kapacity je definována jako poměr objemu produktů vydaných na maximální možnou výrobu výrobků ročně.

Hlavní pokyny pro zlepšení používání dlouhodobého majetku jsou:

- technické zlepšení a modernizace zařízení;

- zlepšení struktury dlouhodobého majetku zvýšením specifické gravitace strojů a zařízení;

- zvyšující se intenzita zařízení;

- optimalizace operačního plánování;

- zlepšení kvalifikace zaměstnanců podniku.

Ve stavebnictví pro měření úrovně účinnosti využití základních výrobních aktiv (OPF), ukazatel fondu-studenta F OP, který je charakterizován uvolňováním výrobků na 1 rub. Náklady na hlavní výrobní zařízení. Ukazatel F OP je určen poměrem odhadované roční hodnoty objemu SMR na průměrnou roční hodnotu hlavního výrobního majetku.

Pro posouzení úrovně vybavení pro výstavbu OPF a jejich technický stav se použijí ukazatele spotřeby výrobků produktů, což je hodnota zprávy o zpětném poloze, ukazuje náklady OPF, které se vyskytuje na každém rublu produktů a skladových projektů, vypočítaných poměrem nákladů OPF k průměrnému počtu pracovníků.

2.3.2. Výpočet průměrné roční hodnoty hlavních výrobních zařízení

Průměrná roční hodnota hlavních výrobních fondů F CRH určuje vzorec

![]() milionů rublů.

milionů rublů.

kde f ng - náklady OPF na začátku roku v základním roce, rublů; F kg - náklady na opf na konci roku, třít.

Náklady na OPF na konci roku jsou určeny vzorcem

Milión třít.

kde F Centuries, F - náklady na hlavní výrobní zařízení, rublů, resp. Cena na hlavní výrobní závody v průběhu roku, rublů.

2.3.3. Výpočet indikátoru fondu

Fdooupertach f vklad je určen vzorcem

Milión třít.

2.3.4. Výpočet indikátoru fundelability

Trvanlivost EMC stavebních výrobků je určena vzorcem

kde je DC objem CMR ve smluvních cenách prováděných vlastním; F SRG - průměrná roční hodnota hlavních výrobních zařízení.

2.3.5. Výpočet ukazatele zásob

Nadační zařízení práce F B je určena vzorcem

milionů rublů. / osoba

kde je průměrný roční počet pracovníků na CMR.

Ukazatele použití OPF jsou rezervovány v tabulce. čtyři.

Tabulka 4.

Účinnost použití OPF

Závěr: Na 1 rubl se vyrábí 2,74 rublů. Produkty. Fondyacking naznačuje, že náklady OPF je menší než počet pracovníků více než dvakrát.

2.4. Výpočet ukazatelů účinnosti využití pracovního kapitálu

Současné fondy jsou souborem fondů investovaných do pracovních kapitálových a oběhových fondů.

Pro plánované a vykazované roky jsou vypočteny následující ukazatele používání pracovního kapitálu.

Obrat pracovního kapitálu (doba trvání obratu). Charakterizuje čas, během které dojde k úplnému obvodu obvodu, je určen ve dnech a vypočítá se vzorcem

kde je OS průměrnou rovnováhu pracovního kapitálu, rublů; T - doba, na kterou se vypočítá obrat, dny; B - Příjmy z prodeje výrobků, otřít. (Objem stavebních a montážních prací ve smluvních cenách provedených vlastním).

Přímý koeficient obratu. Charakterizuje návratnost pracovního kapitálu a zobrazuje počet otáček, které procházejí po dobu, je vypočteno vzorcem

Reverzní koeficient obratu nebo koeficient zatížení pracovního kapitálu. Charakterizuje trvanlivost pracovního kapitálu, určeného v relativním pojmech podle vzorce

Ukazatele efektivnosti využití pracovního kapitálu podniku jsou rezervovány v tabulce. Pět.

Tabulka 5.

Účinnost pracovního kapitálu

|

Indikátor |

Hodnota |

|

Objem práce prováděných vlastním silami tisíce rublů. | |

|

Průměrný zbytek pracovního kapitálu tisíce rublů | |

|

Doba, na které se obrací, je vypočteno, dny | |

|

Obrat pracovního kapitálu | |

|

Přímý koeficient otáčení | |

|

Reverzní koeficient otáčení |

Závěr: Období obratu pracovního kapitálu je ve 100 dnech, rok projde 3.6 Obrat, trvanlivost pracovního kapitálu je 0,27.

Podle jednoho z podniků průmyslu existují následující data uvedené v tabulkách 1 a 2.

stůl 1

| Typy hlavních výrobních zařízení | Náklady na OPF na 01/01/08 | V uvedení do provozu za rok | Vypadl z OPF za rok | Roční míra renovace | |||||||

| v zbytkové hodnotě tisíce rublů. | coeffe opotřebení (%) |

za plné počáteční náklady |

coeffe opotřebení (%) |

za plné počáteční náklady |

jejich zbytková hodnota tisíce rublů. | coeffe opotřebení (%) | |||||

| Budova | 500 | 300 | 0,4 | 0 | 0 | 5 | 0,84 | 5,4 | |||

| Konstrukce | 150 | 147 | 2 | 70 | 0,13 | 2 | 0,9 | 6,0 | |||

| Přenosová zařízení | 80 | 50 | 0,38 | 29,7 | 1 | 5,0 | |||||

| Auta a vybavení | 1840 | 1656 | 10 | 192 | 4 | 10 | 90 | 11,8 | |||

| Vozidla | 198 | 90 | 0,55 | 10 | 0,17 | 12,2 | |||||

Určit

1. Hodnota hlavních výrobních zařízení při posuzování při plné počáteční hodnotě na konci roku.

2. Průměrná roční hodnota hlavních výrobních zařízení (při plné počáteční a zbytkové hodnotě) na aktivní části a obecně na podniku.

3. Nouzová míra odpisových srozistací pro renovaci.

4. Ukazatele struktury hlavních výrobních zařízení při plné počáteční hodnotě na začátku a na konci roku.

5. Ukazatele opotřebení a trvanlivosti hlavních výrobních zařízení na začátku a na konci roku.

6. Indikátory vstupu a likvidace hlavních výrobních zařízení.

7. Ukazatele fondových studií všech dlouhodobého majetku a jejich aktivní části. Ukázat vztah mezi nimi.

8. Ukazatele práce a trvanlivost výrobků vyrobených.

9. Zvýšení nákladů na vyráběné výrobky zvyšováním objemu hlavních výrobních zařízení zvýšením účinnosti jejich použití (tisíc rublů).

10. Odůvodnit nezbytný nárůst nákladů na výrobní aktiva pro příští rok, pokud společnost plánuje zvýšit výrobu výrobků o 15% (tisíc rublů).

Analyzovat získané výsledky. Učinit závěry.

Rozhodnutí

1. Hodnota hlavních výrobních zařízení při posuzování při plné počáteční hodnotě na konci roku lze vypočítat vzorec:

K \u003d n + p - in

kde K je náklady na finanční prostředky na konci roku;

N - náklady na finanční prostředky na začátku roku;

P - hodnota fondů přijatých za rok;

B - Hodnota fondů odešel do roku.

Vypočítat náklady na finanční prostředky pro každou kategorii:

Budovy: K \u003d 500 + 100 - 30 \u003d 570 tisíc rublů.

Konstrukce: K \u003d 150 + 80 - 20 \u003d 210 tisíc rublů.

Převodová zařízení: K \u003d 80 + 30 - 0 \u003d 110 tisíc rublů.

Stroje a zařízení: k \u003d 1840 + 200 - 100 \u003d 1940 tisíc rublů.

Vozidla: k \u003d 198 + 12 - 0 \u003d 210 tisíc rublů.

Celkem: K \u003d 570 + 210 + 110 + 1940 + 210 \u003d 3040 tisíc rublů.

Náklady na hlavní výrobní zařízení v hodnocení při plné počáteční hodnotě na konci roku byly 3040 tisíc rublů.

2. Průměrná roční hodnota hlavních výrobních zařízení může být vypočtena vzorcem:

pokud je z SG průměrné roční náklady finančních prostředků;

S n - náklady na finanční prostředky na začátku roku;

S B - náklady na prostředky zavedené v průběhu roku;

S výběrem - hodnota fondů odešel do roku;

M je počet měsíců fungování finančních prostředků ročně.

Vypočítejte průměrnou roční hodnotu dlouhodobého majetku jako celku na podniku za počáteční náklady:

Aktivní část finančních prostředků je reprezentována skupinou strojů a zařízení, protože pouze mají přímý dopad na téma práce.

Vypočítejte průměrnou roční hodnotu aktivní části základních prostředků na počáteční náklady:

Zbytkové náklady finančních prostředků mohou být definovány jako práce počátečního nákladů a koeficientu trvanlivosti (1 - koeficient opotřebení).

Například zbytkové náklady na struktury na začátku roku budou:

Z OST \u003d 150 * (1 - 0,02) \u003d 147 tisíc rublů.

Vypočítejte průměrnou roční hodnotu dlouhodobého majetku jako celku na podniku v zbytkové hodnotě:

Vypočítejte průměrnou roční hodnotu aktivní části dlouhodobého majetku v zbytkové hodnotě:

3. Průměrná míra odpisových srozistací určuje jako průměr aritmetika:

4. Struktura dlouhodobého majetku ukazuje vztah mezi skupinami hlavních výrobních zařízení. Podíl každé skupiny se vypočítá jako poměr hodnoty základních fondů této skupiny na celkovou počáteční hodnotu všech fondů. Například podíl budov na začátku roku bude 18,1% (500 * 100/2768).

Struktura fondu bude přítomna v tabulce:

| Typy OPF. | Začátek roku | Na konci roku | ||

| součet | % | součet | % | |

| Budova | 500 | 18,1 | 570 | 18,8 |

| Konstrukce | 150 | 5,4 | 210 | 6,9 |

| Přenosová zařízení | 80 | 2,9 | 110 | 3,6 |

| Auta a vybavení | 1840 | 66,5 | 1940 | 63,8 |

| Vozidla | 198 | 7,2 | 210 | 6,9 |

| CELKOVÝ | 2768 | 100 | 3040 | 100 |

5. Součinitel trvanlivosti dlouhodobého majetku odráží podíl prostředků uložených během provozu nákladů na finanční prostředky: \\ t

kde s P je počáteční hodnota dlouhodobého majetku;

Z OST - zbytková hodnota dlouhodobého majetku.

Koeficient odpisu dlouhodobého majetku odráží akcii ztracený při provozu nákladů na finanční prostředky: \\ t

K a \u003d 1 - k g

Počátkem roku vypočítáme ukazatele pro skupinu budov:

![]() K a \u003d 1 - 0,6 \u003d 0,4

K a \u003d 1 - 0,6 \u003d 0,4

Podobně vypočítáváme ukazatele v jiných skupinách v tabulce:

| Začátek roku | Na konci roku | |||||||

| Původ. Náklady | Zůstatková hodnota | Původ. Náklady | Zůstatková hodnota | |||||

| Budova | 500 | 300 | 0,60 | 0,40 | 570 | 395 | 0,69 | 0,31 |

| Konstrukce | 150 | 147 | 0,98 | 0,02 | 210 | 215 | 1,02 | -0,02 |

| Přenosová zařízení | 80 | 50 | 0,63 | 0,38 | 110 | 79,7 | 0,72 | 0,28 |

| Auta a vybavení | 1840 | 1656 | 0,90 | 0,10 | 1940 | 1838 | 0,95 | 0,05 |

| Vozidla | 198 | 90 | 0,45 | 0,55 | 210 | 100 | 0,48 | 0,52 |

6. Úvodní koeficient - ukazuje podíl dlouhodobého majetku zavedeného v průběhu roku v průměrné roční hodnotě hlavních fondů podniku:

![]()

![]()

Koeficient likvidace odráží podíl z důchodových fondů v průměrné roční hodnotě dlouhodobého majetku:

![]()

![]()

7. FDOO-Student - Index výroby výrobků na 1 rublová hodnota dlouhodobého majetku. Pro výpočet základu se používá vzorec:

F dep \u003d v / p cp

kde f depo - fondo studia, rub.;

VP - roční produkce zboží komodity (hrubé) výrobků, rub.;

CP, průměrná roční hodnota dlouhodobého majetku, třít.

Vypočítat foundo-hlásí všechny dlouhodobé aktiva:

![]()

![]()

![]()

Posoudit fondu-student aktivních fondů, definujeme jejich průměrné roční náklady:

Vypočítat fondu-lotching aktivních dlouhodobých aktiv:

![]()

Mezi těmito ukazateli je vztah:

![]()

kde je aktiva podílem aktivních fondů v průměrné roční hodnotě dlouhodobého majetku.

![]()

Kontrola propojení:

8. Trvanlivost produktu - hodnota, reverzní hodnocení. Ukazuje podíl nákladů na dlouhodobý majetek na každý rubl produktů.

F e \u003d cp.g. / VP \u003d 1 / f

kde f e je kapitálová kapacita, rub.;

Cp.g. - průměrná roční hodnota dlouhodobého majetku, rub.;

VP - roční objem komodity (hrubá produkce), rub.;

F depositor, otřít.

Vypočítejte indikátor trvanlivosti výrobku ve všech hlavních fondech:

![]()

Nadační zařízení (FC) práce ukazuje náklady na dlouhodobý majetek na zaměstnance.

F b \u003d cp.g. / scC

kde je průměrná roční hodnota dlouhodobého majetku, rub.;

SSC je průměrný počet zaměstnanců.

Vypočítat rozsah pracovních zásob ve všech základních fondech:

![]()

9. Analyzovat vliv faktoru na změnu výrobních nákladů, představíme množství produktů realizovaných jako dvoufaktorový model:

Vp \u003d opf * f

Pojďme vypočítat vliv jednotlivých faktorů metodou absolutních rozdílů:

Změny v objemu hlavních výrobních zařízení:

Δvp opf \u003d (opf kg - opf ng) * \u003d (3040-2768) * 32,97 \u003d 8972,4 tis. Rublů.

Změny v účinnosti používání dlouhodobého majetku:

Kontrola: tisíce rublů.

Výroba výrobků v analyzovaném období se tak zvýšila pouze zvýšením objemu dlouhodobého majetku. Negativní dopad na výrobní dynamiku snižoval účinnost používání dlouhodobého majetku.

10. Růst výroby lze dosáhnout pouze změnou objemu výroby v neustálé účinnosti jejich použití.

V příštím roce je plánováno zvýšit výrobu výrobků na 105455 tisíc rublů. (91700 * 1,15).

Vypočítat potřebu základních fondů s touto výrobní otázkou za předpokladu, že nadace je zachována na konci předchozího roku:

![]() tisíc rublů.

tisíc rublů.

Definujeme zvýšení dlouhodobého majetku:

Za účelem zvýšení produkce o 15% při zachování dosažené účinnosti používání dlouhodobého majetku je proto nezbytné zajistit zvýšení objemu dlouhodobého majetku o 456,5 tis. Rublů.

Tabulka 2.

| Indikátory |

Vlastně |

Vlastně |

|

1. Objem vyrobených výrobků, tisíc m 2 |

880 | 1032 |

| 2. Náklady na prodávané produkty ročně, tisíce rublů. | 91270 | 91700 |

| 3. Průměrné roční zbytky pracovního kapitálu tisíce rublů. | 4563 | 3668 |

| 4. Průměrný počet pracovníci | 842 | 780 |

|

5. Cena 1m 2, otřete. počítaje v to: Materiálové náklady, rub. Náklady práce, třít. Úvahy o státním sociálním pojištění, Rub. Odpisové odpočty další výdaje |

||

| 6. Zisk z prodeje inventářů a hmotných hodnot, tisíc rublů. | 415 | 390 |

| 7. SALDO OF UNION Operations, tisíc rublů. | + 118 | - 240 |

| 8. Podmíněné a variabilní náklady v nákladech na náklady (%) | 70 | 70 |

Kromě toho je známo, že normy spotřeby materiálových nákladů v průměru snížily ve sledovaném období ve srovnání se základem o 8%, a zvýšily se o 6%.

Určit

1. Úroveň produktivity práce ve sledovaném a základním období ve fyzických a hodnotových podmínkách, stejně jako její dynamika.

2. Vysoká úroveň mzdy Ve sledovaném a základním období a její dynamice.

3. Vyvážení zisku společnosti pro podávání zpráv a základní období a její změnu.

4. Účinek na změnu nákladů na 1 m 2 (v%) změn:

a) produktivita (v hodnotových termínech),

b) objem prodaných výrobků,

c) normy spotřeby materiálových nákladů a cen pro ně.

5. Dopad každých nákladů na náklady (v%) ke změně nákladů na všechny produkty ve sledovaném období ve srovnání se základními. Zkontrolujte vztah indikátorů. Vyvodit závěry.

6. Absolutní úspory (překročení) na cenu všech produktů obecně a mimo jiné:

a) Vzhledem ke zvýšení objemu výrobků,

b) z důvodu změn nákladů na jednotku výrobků.

7. Náklady na 1 rubl produktů prodávaných v období podávání zpráv a základní linie. Posoudit dynamiku tohoto ukazatele jako celku (v% a kon.) A včetně nákladů:

a) cenové změny pro prodávané produkty,

b) změny nákladů na jednotku výrobků, \\ t

c) Změny ve výrobním složení.

8. Změna zisku z prodeje výrobků (tisíce rublů) ve sledovaném období ve srovnání se základními jako celkem, stejně jako v důsledku změny:

a) Objem prodaných výrobků,

b) složení prodaných výrobků, \\ t

c) náklady na výrobky vyrobených výrobků, \\ t

d) ceny prodaných produktů.

Zkontrolujte spojení výsledků. Vyvodit závěry.

9. Obrat pracovního kapitálu podniku v období podávání zpráv a základního období:

Koeficient vypořádání pracovního kapitálu v obratu.

10. Součet pracovního kapitálu je navíc zapojen (nebo podmíněně propuštěn z obratu) v důsledku toho:

a) změny v obratu (3 metody),

b) Změny v objemu prodaných výrobků.

Podle výsledků výpočtů vyvodit závěry.

Rozhodnutí

1. Úroveň produktivity práce se odhaduje prostřednictvím ukazatele výroby v naturáliích a hodnotových výrazech.

Vývoj přírodních termínů odráží objem produktů vyráběných jednou pracovní jednotkou a v hodnotě - náklady tohoto produktu.

kde v n - výroba ve fyzických podmínkách, m 2 / osoba.

VPRAVA VPREATUR - vyrobený, m 2

SSC je průměrný počet zaměstnanců, lidí.

![]() m 2 / osoba.

m 2 / osoba. ![]() m 2 / osoba.

m 2 / osoba.

kde VP je výroba v hodnotových podmínkách, rublů / osobě.

![]() tisíc rublů.

tisíc rublů. ![]() tisíc rublů.

tisíc rublů.

tisíc rublů.

Ve sledovaném období se produktivita práce zvýšila jak v naturáliích a měnových termínech. Přírodní produkce vzrostla o 26% (280/1040), která v absolutním vyjádření činila 280 m 2 / osoba. Pokud jde o hodnotu, produktivita práce vzrostla o 8%. Je třeba poznamenat, že růst produktivity práce se uskutečnil na pozadí snížení počtu zaměstnanců.

2. Průměrný plat zaměstnance může být stanoven vzorcem:

![]()

kde je průměrný měsíční plat jednoho zaměstnance, třel.

Fonent fondu pro jednotku výrobků, rub. / M 2

12 - počet měsíců ročně.

Vypočítat průměrný plat podle období:

![]() tisíc rublů.

tisíc rublů.

tisíc rublů.

Tisíc rublů.

V analyzovaném období se průměrný plat pracovníků zvýšil o 22% (0,47 / 2,08), což bylo v absolutních termínech 470 rublů na osobu.

3. Bilance zisk společnosti se v důsledku hlavní činnosti rozvíjí z rozšířeného o ostatním příjmům. V našem případě může být vyvážený zisk vypočítán vzorcem:

Bp \u003d p real + pr + s vro

kde bp - zisk zůstatku, otřete.

P Real - Zisk z prodeje výrobků, RUB.

Pr - zisk z jiné implementace, otřít.

S Vro - zůstatkem z non-inženýrských operací.

Zisk z prodeje vypočítá vzorec:

P Real \u003d VP náklady - s jednotkami * natur

kde s jednotkou - náklady na jednotku výrobků, rublů / m 2

Pojďme vypočítat zisk z prodeje výrobků:

Vypočítejte rozvahovou zisk podniku podle období:

BP 2007 \u003d 20430 + 415 + 118 \u003d 20963 tisíc rublů.

BP 2008 \u003d 13167,8 + 390 - 240 \u003d 13317,8 tis. Rublů.

Δpp \u003d 13317.8 - 20963 \u003d - 7645,2 tisíc rublů.

Vyvážení zisku podniku v období podávání zpráv snížil o 36% (7645.2 / 20430), které v absolutním vyjádření činila 7645,2 tis. Rublů.

4. Definujeme dopad objemu výroby na změnu nákladů na jednotku výrobků:

S jednotkou \u003d S / VP

kde c je náklady na výrobní náklady.

Změna v důsledku objemu výroby:

Zvýšením objemu výroby se náklady na jednotku snížily o 13,1 rublů. nebo 16,3% (13.1 / 80.5).

5. Definujeme dopad jednotlivých nákladů na článek na změnu nákladů v tabulce:

| Náklady na článek | 2007. \\ t | 2008. | změna | Dopad na náklady,% |

| Materiálové náklady | 30,3 | 32 | 1,7 | 39,5 |

| Náklady na práci | 23,9 | 23,3 | -0,6 | -14,0 |

| Vývoj Gos.Sots. | 9,5 | 9,2 | -0,3 | -7,0 |

| Odpisové odpočty | 6,5 | 6,2 | -0,3 | -7,0 |

| další výdaje | 10,3 | 5,5 | -4,8 | -111,6 |

|

Cena 1 m 2 |

80,5 | 76,2 | -4,3 | 100 |

Největší dopad na zvýšení nákladů byl nárůst materiálových nákladů o 1,7 rublů, což vedlo ke zvýšení nákladů o 39,5%. Snížení nákladů na jiné články vedly ke snížení nákladů. Největší snížení bylo pozorováno snížením dalších výdajů, což umožnilo překrývání růstu materiálových nákladů.

6. Náklady na všechny produkty mohou být reprezentovány jako dvoufaktorový model:

C \u003d vp * s

Vypočítat vliv faktorů:

Změny objemu produktu:

ΔC VP \u003d (WP 2008 - PR 2007) * od roku 2007 \u003d (1032 - 880) * 80.5 \u003d 12236 tisíc rublů.

Změny v nákladech na jednotku výrobků:

ΔC SED \u003d HP 2008 * (od roku 2008 - CF 2007) \u003d 1032 * (76.1 - 80.5) \u003d -4540,8 tis. Rublů.

Kumulativní účinek faktorů:

Δ c \u003d Δc vp + Δc sed \u003d 12236 + (-4540,8) \u003d 7695,2 tisíc rublů.

Zkontrolujte: Δc \u003d od roku 2008 - od roku 2007 \u003d 1032 * 76.1 - 80,5 * 880 \u003d 78535.2 - 70840 \u003d 7695,2 tisíc rublů.

Náklady na výrobu nákladů na 12236 tisíc rublů. Došlo k růstu produkce. Zároveň náklady na náklady došlo na jednotku výroby, což vedlo k úsporám nákladů 4540,8 tis. Rublů. V důsledku toho celkové náklady na výrobní náklady činily 7695,2 tisíc rublů.

7. Náklady na 1 rub. Prodáno produktu lze vypočítat vzorcem:

![]()

![]()

![]()

Vypočítat vliv faktorů:

Změnit ceny výrobků:

Změny objemu produktu:

V analyzovaném období, náklady na 1 rubl realizované produkty zvýšil o 10,4% (0,85 / 0,77), což v absolutním vyjádření činilo 0,06 rublů / rub.

Zvýšení nákladů došlo v důsledku zvýšení objemu výroby (o 0,12 rublů / rublů), snížení nákladů na jednotku výrobku a zvýšení cen produktů vedlo ke snížení hodnoty o 0,036 a 0,004 rublů / rub. resp.

8. Aby bylo možné analyzovat vliv faktoru, může být zisk z prodeje prezentován ve formě následujícího modelu:

P Real \u003d C * VP - z jednotky * VP

Vypočítat Produktové ceny:

C 2007 \u003d 91270/880 \u003d 103,71 rublů / m 2

C 2008 \u003d 91700/1032 \u003d 88,85 RUB / M 2

Vypočítejte vliv faktorů na indikátor:

Změna cen prodaných produktů:

Δ P Real / C \u003d (C 2008 * WP 2007 - Z / 2007 * PR 2007) - (C 2007 * PP 2007 - Z / 2007 * VP 2007) \u003d

\u003d (88,85 * 880-80,5 * 880) - (103,71 * 880-80,5 * 880) \u003d 7348 - 20424,8 \u003d - 13076,8 tis. Rublů.

Změna objemu prodaných výrobků:

Δ P Real / VP \u003d (C 2008 * WP 2008 - Z / 2007 * VP 2007) - (C 2008 * PP 2007 - Z / 2007 * VP 2007) \u003d

\u003d (88,85 * 1032-80.5 * 880) - (88,85 * 880-80,5 * 880) \u003d 20853.2 - 7348 \u003d 13505,2 tis. Rublů.

Změna nákladů na jednotku produktů:

Δ P Real / Sed \u003d (C 2008 * WP 2008 - Z / 2008 * VP 2007) - (C 2008 * WP 2008 - Z / 2007 * VP 2007) \u003d

\u003d (88,85 * 1032-76.1 * 880) - (88,85 * 1032-80.5 * 880) \u003d 24725.2 - 20853.2 \u003d 3872 tisíc rublů.

Změna složení prodaných produktů:

Δ P Real / VP \u003d (C 2008 * WP 2008 - Z / 2008 * PR 2008) - (C 2008 * WP 2008 - Z / 2008 * VP 2007) \u003d

\u003d (88,85 * 1032-76.1 * 1032) - (88,85 * 1032-76.1 * 880) \u003d 13158 - 24725.2 \u003d - 11567,2 tis. Rublů.

Kumulativní účinek faktorů:

Δp Real \u003d (-13076,8) +13505,2 + 3872 - 11567.2 \u003d - 7266,8 tis. Rublů.

Ve výkazovém období tedy dochází ke snížení zisku z prodeje výrobků o 7266,8 tis. Rublů. Pokles zisku byl způsoben poklesem cen realizovaných produktů (o 13076,8 tis. Rublů) a zvýšení produkce druhů s nízkým hrdlem (při 11567,2 tis. Rublů). Pozitivní dopad na změnu zisku měl nárůst prodeje (o 13505,2 tis. Rublů) a snížení nákladů na jednotku produktů (o 3872 tisíc rublů).

9. Obrat pracovního kapitálu je charakterizován několika indikátorem:

Koeficient obratu zobrazuje počet revolucí provedených pracovním kapitálem pro období:

tam, kde je Průměrná pozůstatky pracovního kapitálu pro období, otřete.

![]()

![]()

Trvání jedné tahu se vyznačuje počtem dnů požadované prostředky Udělat jeden plný tah:

kde t je doba trvání období, t \u003d 360 dní.

![]() dnů

dnů ![]() den

den

Koeficient vypořádání ukazuje podíl pracovního kapitálu, který je neustále na fázi výroby:

![]()

![]()

![]()

V analyzovaném období došlo k zrychlení obratu o 5 otáček v důsledku snížení doby trvání jednoho obratu 3,6 dnů. Je třeba poznamenat, že uvolnění pracovního kapitálu z výrobního stupně bylo získáno o 1%, což naznačuje snížení doby trvání výrobního cyklu. Obecně platí, že pracovní kapitál začal používat efektivněji.

10. V analyzovaném období se uskutečnilo propuštění pracovního kapitálu z ekonomického obratu:

Analyzovat důvody pro změnu potřeby pracovního kapitálu, představujeme ukazatel ve formě faktorového modelu tří typů:

Kumulativní účinek faktorů:

OS \u003d rp * do operačního systému

Vypočítat změnu potřeby pracovního kapitálu:

Změnou objemu prodaných produktů:

Změnou obratu:

Kumulativní účinek faktorů:

Δos \u003d 22 + (-917) \u003d - 895 tisíc rublů.

Os \u003d rp dn * n

kde RP DN je jednodenním objemem prodeje výrobků, otřít.

![]() tisíc rublů.

tisíc rublů. ![]() tisíc rublů.

tisíc rublů.

Vypočítat změnu potřeby pracovního kapitálu:

Změnou objemu prodaných produktů:

Změnou obratu:

Kumulativní účinek faktorů:

Δos \u003d 22 + (-917) \u003d - 895 tisíc rublů.

Vydání pracovního kapitálu se tak vyskytlo pouze zrychlením obratu pracovního kapitálu (na 917 tisíc rublů). Nárůst množství implementace vyžadovalo další investice do obratu 22 tisíc rublů.

Souhrnný vliv faktorů vedl k uvolňování peněz z obratu 895 tisíc rublů.

Budete potřebovat

- - vzorec pro výpočet průměrné roční hodnoty základních výrobních aktiv - FSR \u003d FP (B) + (FVV * cm) / 12 - [FL (12 - m)] / 12, RUB. Kde:

- FSr je průměrná roční hodnota dlouhodobého majetku;

- FP (b) - počáteční (rovnováha) náklady na dlouhodobý majetek na začátku roku;

- FVV - hodnota zadaných prostředků;

- FM je počet měsíců fungování zadaného majetku;

- Cena likvidace;

- M je počet měsíců fungování dlouhodobého majetku.

- - Údaje o Provozní a salátové prohlášení o účtu 01 "dlouhodobý majetek" pro rok a pro každý měsíc roku.

Návod

Určete počáteční hodnotu rozvahy dlouhodobého majetku na začátku roku, přičemž výši zbytku na začátku období v rublu-saldiálním prohlášení na účtu 01.

Analyzovat, zda byly žádné dlouhodobé aktiva přijata pro vypočtené období a v tomto měsíci. Chcete-li to provést, zobrazte obraty na účet účtu 01 a určete náklady na pevné aktiva přijaté. Zvažte počet měsíců provozu těchto dlouhodobých aktiv v vypočteném období.

Vynásobte náklady na pevné aktiva zadané do počtu měsíců provozu v vypočteném období. Sdílení výsledného čísla 12 obdržíte průměrnou hodnotu základních fondů.

Analyzovat, zda byla dlouhodobá aktiva odepsána z rovnováhy za rok a v tomto měsíci. Chcete-li to provést, zobrazte kredit účet 01 a určete hodnotu pevných aktiv v důchodu. Pokud byl v průběhu roku likvidaci dlouhodobého majetku, pak zvážit počet měsíců provozu těchto dlouhodobého majetku v vypočteném období.

Vynásobte náklady na důchodce dlouhodobější aktiva do rozdílu mezi počtem měsíců v roce a počet měsíců provozu dlouhodobého majetku. Sdílení přijatého čísla 12 obdržíte průměrnou roční hodnotu dlouhodobého majetku.

Vypočítejte průměrnou roční hodnotu hlavních výrobních zařízení. Chcete-li to provést, složte počáteční účetní hodnotu dlouhodobého majetku na začátku roku a průměrná roční hodnota stanovených právních aktiv a odpočet z částky střední náklady dlouhodobější aktiva.

V rámci rovnováze náklady Yu. Rozumí se jako náklady materiálu a nehmotného majetku, podle kterého se berou na účet. Jinými slovy, to je náklady na majetek, který se odráží v rozvaze podniku. Pro přesnější odraz knižní hodnoty se používá odpisy.

Návod

Nemovitost lze přijmout na bilanci podniku při počáteční hodnotě a na restaurování. Počáteční cenová cena bude zahrnovat náklady na získání, stavebnictví, uvedení do provozu nových výrobních nebo neprodukových aktiv.

Náklady na výměnu předpokládá náklady na získání nemovitostí na tržní ceny pro konkrétní datum. Pokud je výši počátečních nákladů definováno jako soubor nákladů, je snížení nákladů vypočteno na základě analýzy průměrných tržních cen. Náhradní náklady jsou často opraveny v důsledku přecenění.

Hodnota knihy je neustále specifikována kvůli skutečnosti, že majetek podniku je opotřebovaná, tj. Zohledňuje jeho odpisy. Rozvahová hodnota aktiv je tedy definována jako rozdíl mezi počátečním náklady Přijata na rovnováhu nemovitosti a výši akrorázových odpisů.

Je třeba určit účetní hodnotu akciová společnost. Je-li transakce spojená s odcizením nebo akvizicí majetku více než 25% nákladů na nesení vlastnictví, je považována za velký. Rozhodnutí o takové transakci provádí schůzi ředitelů nebo valnou hromadou akcionářů. V případě nesprávné definování účetní hodnoty v tomto případě může být transakce považována za neplatná.

Je třeba mít na paměti, že účetní hodnota majetku podniku by měla být stanovena k datu transakce. V akciových společnostech je docela problematické vypracovat rovnováhu v průběhu meziproduktu, protože většina operací se provádí na konci období vykazování. Ruské právní předpisy proto stanoví definici rozvahové hodnoty aktiv, s cílem rozhodnout o výši transakce, v posledním datu podávání zpráv (měsíc nebo čtvrtletí).

Zdroje:

- hodnota vyvážení je

Tip 3: Jak vypočítat průměrnou roční hodnotu dlouhodobého majetku

Hlavními fondy jsou majetkem podniku, který se opakovaně podílí na výrobním procesu, při zachování jeho přirozeného tvaru a přepravy nákladů na produkty výrobků v částech.

Návod

Hlavní fondy jsou zohledněny v naturáliích. Je nezbytné pro počítání výrobní kapacity, plánování výrobního programu. Hlavní fondy mají také ocenění, které je zapotřebí k určení jejich struktury a dynamiku, odpisy, využívat účinnost.

Hlavní výrobní fondy (OPF) - to jsou prostředky práce, která se podílejí na výrobním procesu přímo a opakovaně a postupně se opotřebovávají, přenášejí svou vlastní hodnotu na zboží vyrobené společností. Hlavní fondy nezahrnují aktiva používaná méně než rok, stejně jako tato hodnota, která je nižší než současná minimální mzda (náklady na fond je přijata v době nákupu).

Jak mohou být hlavní produkční fondy rozděleny?

Rozlišují se dvě hlavní rysy klasifikace OPF - jedná se o realizovanou funkci a stupeň účasti ve výrobním procesu. V rámci první klasifikace jsou výrobní fondy klasifikovány na: \\ t

- Patří mezi ně výrobní zařízení - workshopy, trupy, sklady garáže, kanceláře atd. Úkolem budov jako základní fondy je poskytovat podmínky pro umístění zařízení zapojených do výroby a účinných činností zaměstnanců.

- Konstrukceurčeno pro těžbu a skladování užitečných přírodních zdrojů. Moje, kariéra, zásobníky plynu jsou počítány pro zařízení.

- Přenosová zařízení,s cílem zajistit včasnou výrobu nezbytné zdroje. Převodová zařízení jsou napájecí mřížky, produktové potrubí.

- Zařízení -klíčový typ výrobního majetku. Účelem zařízení je transformace zdrojů a surovin na hotové výrobky. Zařízení jako typ OPF lze klasifikovat ještě menší - na:

- Elektrické stroje (generátory, kompresory);

- Pracovní stroje (vše, co poskytují tepelné, mechanické, chemický dopad na téma výroby);

- Regulátory (měřicí a výpočetní zařízení).

- Dopravaslouží dodávat materiály a suroviny přímo na místo výroby. Doprava může být intrracene (elektrokáry), intrapanské (automobily), extra-založené (železnice, vodní doprava).

- Nástroje a inventář.To zahrnuje nástroje, jejichž životnost přesahuje 12 měsíců.

Druhý znak - účast - umožňuje rozdělit OPF aktivní a pasivní. Aktivní OPF přímo ovlivňují předmět práce - zde zahrnují zařízení a nástroje. Pasivní nejsou přímo zapojeny, ale jsou stále nezbytné - to jsou budovy a doprava.

Vyhodnocení OPF

Přiměřené a správné posouzení OPF je důležité z řady důvodů:

- Ovlivňuje cenu hotových výrobků.

- Slouží jako základ pro výpočet při pronájmu nebo privatizaci prostředků.

- Určuje možnost zavedení nového vývoje.

Používají se tři metody hodnocení:

- Počáteční náklady - soubor nákladů potřebných k zavedení fondu do provozu.

- Náhradní náklady- cena objektu za určitým datem s přihlédnutím k běžným cenám. Při výpočtu počátečních nákladů, které se upraví použitím koeficientů.

- Zůstatková hodnota- Cena objektu se upraví na hodnotu opotřebení vytvořenou během používání. Je to tento způsob výpočtu, který slouží k odrážení ceny výrobních prostředků v rozvaze.

Nosit opf.

Nošení OPF může být jeden ze dvou typů: fyzické a morální. Fyzický mít na sobě Volal ztrátu jeho fondu technická charakteristika V důsledku dopadu chemických, tepelných a jiných faktorů. Způsobit morální opotřebení NTP se považuje za produktivnější, ekonomické a efektivní stroje, takže použití starého vybavení se stává nevhodným.

Indikátory použití OPF

Konečný výsledek použití OPF odráží dva indikátory - fondoostitch a fondarita. Fondo Studio je poměr objemu výrobků vyrobených v měření hodnoty na náklady OPF. Fondancy - reverzní indikátor. Tyto ukazatele umožňují manažerovi pochopit, zda je třeba přijmout opatření ke zlepšení používání OPF. V případě potřeby taková opatření lze realizovat:

- Technická modernizace strojů.

- Zlepšení struktury fondů zvýšením specifické hmotnosti zařízení.

- Zlepšení účinnosti operačního plánování (na metodách vylepšení lze nalézt z tohoto článku).

- Zvýšit intenzitu použití OPF.

- Zlepšení kvalifikace zaměstnanců.

19. září 2015 01:23