2 impozit pe venitul personal pentru a reflecta dividendele. StavAnalit

Întrebare:

Buna ziua! Vă rog să-mi spuneți cum să reflectați în raportul 2 privind impozitul pe venitul persoanelor fizice plata dividendelor către fondatori care nu sunt angajați ai organizației în contabilitate 1C? Acesta ar trebui să fie un raport separat sau ar trebui să fie adăugat la raportul general al angajaților? și dacă în general, atunci trebuie să fie adăugate în directorul persoanei (acum sunt contrapărți fondatoare în director)? Mulțumesc!

Răspuns:

Organizația este obligată să rețină suma acumulată a impozitului pe venitul personal la plata efectivă a sumei dividendelor către participantul companiei și să o transfere la buget. Totodată, agentul fiscal, înainte de data de 1 aprilie a anului următor perioadei fiscale expirate, trebuie să transmită organului fiscal informații privind veniturile persoanelor fizice pentru perioada fiscală expirată primite de la agentul fiscal, în Formularul 2-NDFL. Informațiile privind veniturile sub formă de dividende sunt transmise împreună cu alte certificate 2-NDFL într-un singur registru.

Pentru a putea genera automat un certificat de venit sub formă de dividende pentru o persoană care nu este angajată al organizației, este necesar:

- Introduceți datele fondatorului în directorul „Persoane fizice”.

- Reflectați informațiile privind veniturile sub formă de dividende în documentul „Introducere venituri, impozit pe venitul personal și impozite (contribuții) din statul de plată” (Meniu Salariu - Contabilitatea impozitului pe venitul persoanelor fizice și impozitele (contribuțiilor) din statul de plată) - Documente contabile pentru impozitul pe venitul persoanelor fizice și impozitele (contribuțiile) din statul de plată) - Adăugați - Introducerea veniturilor, impozitul pe venitul persoanelor fizice și impozitele (contribuțiilor) din statul de plată). În document, trebuie să completați filele „Venituri personale și impozite” și Impozitul pe venitul personal reținut.

- Reflectați informații despre transferul impozitului reținut în documentul „Transferul impozitului pe venitul personal către bugetul Federației Ruse” (Meniu Salariu - Contabilitatea impozitului pe venitul personal și a impozitelor (contribuțiilor) cu statul de plată) - Documente pentru contabilizarea impozitului pe venitul personal și impozite (contribuții) cu salariu) - Adăugați - Transferul impozitului pe venitul personal la bugetul Federației Ruse).

- Generați certificate 2-NDFL folosind documentul „Certificat 2-NDFL pentru transfer la Serviciul Fiscal Federal” (Meniu Salariu - Contabilitatea impozitului pe venitul personal și impozitelor (contribuții) cu salariu) - Adăugați - Certificat 2-NDFL pentru transfer la Federal Serviciul Fiscal).

Dacă o persoană are dreptul la dividende, atunci impozitul pe venit trebuie reținut de la ei. Care este rata impozitului pe venitul persoanelor fizice la dividende în 2018? Cărui CCA trebuie plătit impozitul pe venitul personal și în ce interval de timp? Cum se reflectă această operațiune în 2-NDFL și 6-NDFL? Acest lucru este discutat în consultația noastră.

Cota de impozitare

După 1 ianuarie 2015, impozitul pe venitul persoanelor fizice pe dividende trebuie dedus în cuantum de 13 la sută (înainte de 1 ianuarie 2015 era mai mic - doar 9%). Mai mult, indiferent de perioada de distribuire a acestora. Dar, în practică, se pot întâlni și cazuri speciale de calcul și plata impozitului pe venit pe astfel de venituri.

În baza paragrafului 1 al articolului 224 din Codul fiscal al Federației Ruse, impozitul pe venitul personal pe dividende în 2018 pentru acele persoane care au stat în Federația Rusă la momentul plății timp de cel puțin 183 de zile în cursul anului - adică pentru rezidenți - este de 13%. Deși, ca și pentru nerezidenți, impozitul pentru această categorie este de 15%.

Societatea stabilește statutul fiscal al membrului sau acționarului său la momentul plății oricărei dividende. Adică, o persoană poate deveni nerezident sau încă rezident al Federației Ruse în decurs de un an. Pe baza rezultatelor perioadei de 12 luni, compania determină situația fiscală exactă a beneficiarului dividendelor și determină cota de impozitare adecvată pentru acesta. Rețineți: dacă statutul unei persoane se schimbă, impozitul pe venitul personal este recalculat ca pentru întreaga perioadă fiscală.

Să impozitezi sau nu

Din orice venit al unei persoane fizice, inclusiv dividende, un procent din suma emisă trebuie să fie transferat la trezorerie.

Data transferului veniturilor din dividende este ziua plății acestora, indiferent de modul în care au fost primite - prin casieria organizației, din contul său curent, sau banii au fost emiși în numerar. De aceea, impozitul pe dividende trebuie reținut în ziua în care acestea sunt transferate.

Unii oameni sunt îngrijorați de întrebarea dacă dividendele sunt supuse impozitului pe venitul personal dacă sunt primite în natură. Deci: dacă sunt emise unei persoane fizice sub orice formă, cota de impozitare este de 13%. Prin urmare, impozitul apare indiferent de modul în care au fost primite astfel de venituri din participarea la afacere.

Unde să plătească

Impozitul pe venitul personal trebuie plătit la momentul transferului dividendelor. Dar există cazuri când o companie este înregistrată la inspectoratul fiscal al unui oraș și transferă o parte din profit fondatorului său într-o zonă complet diferită. Adică la locul lui de reședință. În această situație, se pune întrebarea: unde să plătească impozitul pe profit pe dividende?

Este important de știut că plata impozitului nu depinde de locul în care locuiește sau este înregistrat beneficiarul unei părți din profitul din afacere. Societatea trebuie să transfere în mod necesar impozitul pe venitul persoanelor fizice pe dividendele primite de persoană la locul inspecției unde este înregistrată. Acest lucru se face în ziua transferului dividendelor sau în ziua următoare, în baza paragrafului 6 al articolului 226 din Codul fiscal al Federației Ruse.

Impozitul pe profit pe dividende este transferat la impozitul obișnuit pentru impozitul pe venitul personal KBK - 182 1 01 02010 01 1000 110.

Calculul veniturilor

Există cazuri în care un acționar/participant în afaceri nu a putut să-și primească banii ca urmare a erorilor în detalii, deci nu are venituri din dividende într-o astfel de situație.

Dacă societatea și-a primit dividendele de la o afacere dintr-o altă organizație, atunci formula de la clauza 5 a art. 275 Codul fiscal al Federației Ruse.

În acest caz, este mai întâi determinată cota de dividende a unei persoane, pentru care suma plății în contul său este împărțită la toate dividendele acumulate. În continuare, trebuie să calculați diferența dintre dividendele pe care o persoană le-a primit anul trecut, perioada curentă și suma tuturor dividendelor distribuite. Adică primul indicator se înmulțește cu al doilea și cu cota procentuală a impozitului.

Nuanțe de plată

Să presupunem că o companie a transferat dividende pe acțiuni participanților săi și a plătit impozit pe venitul personal. Cu toate acestea, banii au fost returnați din cauza modificărilor în detaliile acționarilor. Apoi, de fapt, ea este nevoită să le transfere a doua oară suma venitului. Aceasta înseamnă că nu trebuie să remiteți taxa.

Dacă acționarul nu a primit bani ca urmare a erorilor cu detalii, atunci venitul său real lipsește. Impozitul pe venitul persoanelor fizice, care a fost trecut anterior la buget, are statutul de plată în exces care trebuie restituită. Dacă a existat un transfer ulterior de dividende către el, atunci impozitul este reținut și plătit din nou. Însă poziția Ministerului Finanțelor este că societatea nu poate returna supraplata, deoarece aceasta poate fi socotită în timpul celui de-al doilea apel, fără a întocmi măcar o declarație specială.

Amânarea impozitului

O organizație are dreptul de a amâna plata impozitului pe venitul personal pe dividende către fondator dacă are o cerere reconvențională împotriva acestei persoane. De exemplu, dacă fondatorul nu rambursează datoria sau nu a plătit pentru bunuri. Prin urmare, toate datoriile contrare trebuie compensate. Și dacă datoria fondatorului este mai mare sau egală cu suma dividendelor, atunci compania are dreptul de a nu transfera fonduri din dividende către acesta. Este ca și cum ar lua o amânare de la plata impozitului pe venitul personal pentru astfel de venituri.

Faptul că fondatorul a primit venituri din care nu a fost posibilă plata impozitului pe dividende trebuie raportat la fisc și lui însuși cel târziu la 1 martie a anului următor. În continuare, participantul sau acționarul depune în mod independent o declarație de impozit pe venit, conform căreia va plăti impozitul până la data de 15 iulie a anului următor.

Cum să reflectați 2-NDFL în certificat

Pe lângă dividende, certificatul de venit include toate informațiile despre venitul unei persoane pentru anul trecut și sumele impozitului pentru o anumită perioadă. Cum se reflectă dividendele în contul de profit și pierdere?

Aceste date sunt reflectate conform codului stabilit al acestui venit 1010. A fost folosit si anterior.

EXEMPLU

La sfârșitul anului 2017 s-a decis plata dividendelor. Cu toate acestea, până la 1 ianuarie 2018, sumele corespunzătoare nu au fost creditate în conturile destinatarilor.

În această situație, certificatul 2-NDFL pentru 2017 va fi fără dividende. Veniturile din acestea trebuie să fie prezentate în certificat pentru perioada în care dividendele au fost efectiv plătite. Este deja pentru 2018.

În plus, sumele totale ale dividendelor plătite și impozitul pe venitul personal prelevat din acestea trebuie să fie reflectate în calculul trimestrial în formularul 6-NDFL.

Reguli de calcul al impozitului pe venitul persoanelor fizice pe dividende în cazurile în care societatea primește dividende și dacă nu. Cum să reflectați dividendele în formele 2-NDFL și 6-NDFL - citiți articolul.

pentru contabili și contabili șefi pe OSNO și USN. Sunt luate în considerare toate cerințele standardului profesional „Contabil”. Sistematizați-vă sau actualizați-vă cunoștințele, obțineți abilități practice și găsiți răspunsuri la întrebările dvs.

Calculul impozitului pe venitul persoanelor fizice pe dividende

La calcularea impozitului pe venitul persoanelor fizice pe dividende nu se aplică deduceri standard, sociale și impozitului pe proprietate; această procedură este confirmată în clauza 3 al art. 210 din Codul Fiscal al Federației Ruse, Scrisoarea Serviciului Fiscal Federal din 23 iunie 2016 Nr. OA-3-17/2829@). Chiar dacă dividendele sunt plătite de mai multe ori pe parcursul anului, impozitul se calculează pentru fiecare plată separat, adică nu pe bază de angajamente (clauza 3 a articolului 214 din Codul fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor din data de 12 aprilie 2016 Nr. 03-04-06/20834).

Modul în care sunt calculate impozitele pe dividende depinde de faptul dacă compania dvs. primește dividende de la alte organizații.

Situația 1. Compania dumneavoastră nu primește dividende

În acest caz, impozitul se calculează conform formulei (clauza 2 din articolul 210, clauza 5 din articolul 275 din Codul Fiscal al Federației Ruse):

Exemplu. Calculul impozitului pe venitul persoanelor fizice pe dividende de către o organizație care nu primește ea însăși dividende

Alpha LLC și-a plătit participantul A.A. Ivanov. dividende în valoare de 4.000.000 RUB.

La plata acestora, impozitul pe venitul personal este reținut în valoare de 520.000 de ruble. (4.000.000 RUB x 13%), 3.480.000 RUB au fost transferați participantului. (4.000.000 RUB - 520.000 RUB).

Situația 2. Compania dvs. însuși primește dividende

Dacă primiți numai dividende supuse impozitului pe venit la o cotă de 0%, impozitul pe venitul personal poate fi calculat în același mod ca în situația 1.

În alte cazuri, pentru calcularea impozitului veți avea nevoie de următorii indicatori (clauza 2 a articolului 210, clauza 5 art. 275 Codul fiscal al Federației Ruse, Scrisoarea Ministerului Finanțelor din 14 octombrie 2016 Nr. 03-04-06/60108):

- suma dividendelor acumulate tuturor participanților este valoarea „D1”;

- suma dividendelor primite de compania dumneavoastră este valoarea „D2”. Include dividende care:

- nu au fost supuși impozitului pe venit la o cotă de 0%;

- nu au fost luate în considerare anterior la calcularea impozitelor pe dividendele pe care le-ați plătit.

Calculați deducerea impozitului pe venit personal folosind formula:

Calculați impozitul pe dividende acumulat participantului utilizând formula:

Exemplu. Calculul impozitului pe venitul persoanelor fizice pe dividende de către o organizație care primește ea însăși dividende

Alpha LLC deține acțiuni în capitalurile autorizate ale:

- Gamma LLC - 100% (Alpha LLC deține această acțiune timp de cinci ani);

- SRL „Delta” - 30%.

Alpha LLC a primit dividende de la Gamma LLC în valoare de 1.000.000 RUB. și de la Delta LLC - în valoare de 1.500.000 RUB. Aceste dividende nu au fost luate în considerare anterior la calcularea impozitului pe venitul personal pe dividendele plătite de Alpha LLC participanților săi.

Alpha LLC a distribuit profituri în valoare de 4.000.000 RUB între participanți, inclusiv:

- Ivanov A.A. - 1.600.000 RUB;

- Beta LLC - 2.400.000 RUB.

Impozitul pe venitul personal pe dividendele plătite către A.A. Ivanov se calculează după cum urmează:

- Deducerea impozitului pe venit pentru dividende este de 600.000 RUB. (1.600.000 RUB / 4.000.000 RUB x 1.500.000 RUB). Dividendele primite de la Gamma LLC nu sunt luate în considerare la calcularea deducerii, deoarece sunt supuse impozitului pe venit la o cotă de 0% (clauza 1, clauza 3, articolul 284 din Codul fiscal al Federației Ruse);

- Impozitul pe venitul personal pe dividende va fi de 130.000 de ruble. ((1.600.000 RUB - 600.000 RUB) x 13%). Participantul primește 1.470.000 de ruble. (1.600.000 RUB - 130.000 RUB).

Impozitul pe venitul personal pe dividende se plătește la CCA obișnuită pentru impozitul pe venitul persoanelor fizice - 182 1 01 02010 01 1000 110.

Impozitul reținut de SRL din dividendele plătite participanților trebuie plătit cel târziu în ziua următoare zilei de transfer al dividendelor (clauza 6 a articolului 226 din Codul fiscal al Federației Ruse).

Reflectarea dividendelor în certificatul 2-NDFL

Organizațiile care plătesc dividende persoanelor fizice trebuie să depună certificate 2-NDFL pentru acestea (clauza 2 a articolului 230 din Codul fiscal al Federației Ruse).

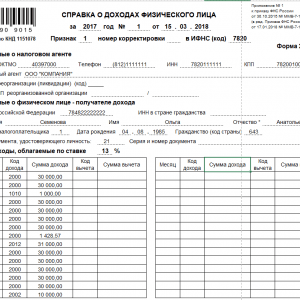

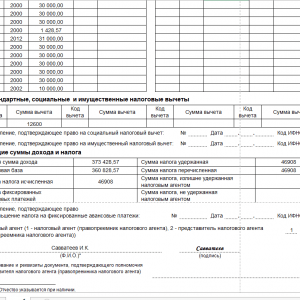

Valoarea dividendelor plătite trebuie să fie reflectată în Sect. 3 certificate care indică cota de impozitare - 13%. Cuantumul dividendelor este indicat integral, fara reducere cu suma impozitului retinut. Codul de venit pentru dividende este „1010”.

Dacă la calculul impozitului pe venitul persoanelor fizice ați luat în calcul dividendele primite de la alte organizații, în același rând de secțiune. 3, unde ați indicat suma dividendelor, indicați suma deducerii cu codul „601”. Dacă deducerea nu a fost oferită, atunci puneți „0” în coloana „Suma deducere” (Secțiunea I a Procedurii de completare a Formularului 2-NDFL).

Indicați în secțiune deducerea impozitului pe venitul personal din dividende. 4 nu este necesar (secțiunea VI din Procedura de completare a formularului 2-NDFL).

Dacă, pe lângă dividende, ați plătit participantului și alte venituri impozitate la o cotă de 13%, incl. salariu, indicați dividendele împreună cu alte venituri. Completați secțiuni separate pentru dividende. 3 și 5 nu sunt necesare (secțiunea I din Procedura de completare a formularului 2-NDFL, Scrisoarea Serviciului Fiscal Federal din 15 martie 2016 Nr. BS-4-11/4272@).

Reflectarea dividendelor în 6-NDFL

Dividendele trebuie să fie reflectate în 6-NDFL pentru perioada în care au fost plătite (clauza 1, clauza 1, articolul 223 din Codul Fiscal al Federației Ruse). Dividendele acumulate, dar neplătite nu sunt reflectate în 6-NDFL.

În Sect. 1 specificați:

- la randurile 020 si 025 - intreaga suma a dividendelor platite in perioada de raportare, impreuna cu impozitul pe venitul persoanelor fizice;

- la rândul 030 - deducere din dividende, dacă se aplică;

- la randurile 040, 045 si 070 - impozitul pe venitul persoanelor fizice pe dividende.

În Sect. 2 într-un bloc separat de rânduri 100 - 140 arată toate dividendele plătite într-o singură zi, indicând:

- la rândurile 100 și 110 - data plății;

- la rândul 120 - următoarea zi lucrătoare după plată;

- la rândurile 130 și 140 - dividende împreună cu impozitul pe venitul persoanelor fizice și impozitul reținut la sursă.

Particularitate. Dividendele plătite în ultima zi lucrătoare a perioadei de raportare, în Sec. 2 nu apar. Reflectați-le în secțiune. 2 pentru trimestrul următor (Scrisori ale Serviciului Fiscal Federal din 2 noiembrie 2016 nr. BS-4-11/20829@, din 24 octombrie 2016 nr. BS-4-11/20126@).

Societățile pe acțiuni și SRL plătesc o parte din profiturile primite proprietarilor lor. Astfel de recompense se numesc dividende și sunt supuse impozitului. În consecință, dividendele sunt reflectate în 2 impozite pe venitul personal.

Plata profiturilor are loc în conformitate cu legislația Federației Ruse.

Este listat cu următoarea frecvență:

- În fiecare trimestru;

- la fiecare jumătate de an;

- anual.

Distribuția profitului are loc în funcție de mărimea cotei fiecărui fondator (acționar).

Procedura în sine constă din trei etape:

- Determinarea sumei profitului care va fi distribuit.

- Luarea unei decizii cu privire la transferul dividendelor.

- Plata fondurilor.

După ce a luat decizia de a plăti fondurile, organizația are la dispoziție 60 de zile pentru a transfera banii. Impozitul pe venitul personal este reținut în ziua plății. Pentru rezidenții Federației Ruse rata este de 13%, pentru nerezidenți – 15%.

Termenele limită pentru transferarea taxei la bugetul de stat variază, depind de forma organizatorică și juridică a întreprinderii:

- Pentru SRL – a doua zi după plată;

- pentru SA – în termen de o lună de la transferul fondurilor.

Cum se calculează valoarea impozitului

La calcularea taxei, deducerile standard, de proprietate și sociale nu se aplică. Se calculează cu fiecare plată, chiar dacă în cursul anului sunt mai multe. Dacă se distribuie numai profitul organizației în sine, plata bugetului se calculează folosind formula uzuală: cota de impozit pe venit X.

De exemplu, un SRL are doi fondatori, Petrov I.A. și Smirnov P.O., acțiunile lor sunt de 70, respectiv 30%. Ambii sunt rezidenți ai Federației Ruse. Profitul distribuit pentru 2017 a fost de 180.000 de ruble.

Certificatele privind impozitul pe venitul personal 2 pentru proprietarii de afaceri vor reflecta următoarele sume de venit și impozit:

- Petrov I.A.: 180.000 X 0,7 = 126.000 X 13% = 16.380 ruble.

- Smirnov P.O.: 180.000 X 0,3 = 54.000 X 13% = 7.020 ruble.

De asemenea, pe lângă profiturile sale, o organizație poate primi dividende de la alte organizații. Dacă acesta este un venit supus impozitului pe venit la o cotă de 0%, atunci impozitul pe venitul personal este calculat în mod obișnuit.

În alte cazuri, calculul are loc în două etape:

- Se determină valoarea deducerii fiscale = (dividendele (denumite în continuare D) ale participantului / suma totală D) X pentru D primită. Ultimul indicator include sumele neplătite anterior, precum și impozitul pe venit neimpozabil - 0% .

- Impozitul se calculează = (D a unui participant - deducere) X 13%.

Exemplu: Voskhod LLC are o cotă de 50% din capitalul autorizat al Zarya LLC. Compania a primit un profit de 500.000 de ruble pentru distribuirea între proprietari. Fondatorii Voskhod LLC sunt părți egale ale April LLC și S.M. Ivanov. Suma totală a profitului distribuit de compania Voskhod a fost de 1.200.000 de ruble.

Calcul pentru Ivanov S.M.:

- Deducere – (600.000 / 1.200.000) X 500.000 = 250.000 ruble.

- Impozitul pe venitul personal – (600.000 – 250.000) X 13% = 45.500 ruble.

Pentru a reflecta toate remunerațiile în formularul de certificat, este furnizată secțiunea 3. Dividendele trebuie reflectate folosind codul - 1010. Indicatorii sunt rezumați în secțiunea 5. Dacă fondatorul este rezident al Federației Ruse și primește alte venituri impozitate la o cotă de 13%, se completează un singur certificat. Conține informații despre toate veniturile, inclusiv profiturile distribuite.

Venitul incasat de proprietar este indicat integral fara reducerea cuantumului impozitului pe venitul persoanelor fizice retinut. Dacă există dreptul la o deducere fiscală, cuantumul acestuia este plasat lângă acesta. Codul deducerii pentru 13 la sută este 601 (nu este reflectat în secțiunea 4). În caz contrar, „0” este setat.

Important! Profitul distribuit este afișat în funcție de luna plății fondurilor, nu de acumularea acestora. Prin urmare, dacă profitul a fost acumulat în decembrie 2017 și plătit în ianuarie a perioadei următoare, aceste venituri vor fi incluse în raportarea pentru anul 2018.

O mostră de completare a documentului arată astfel:

Când să depun rapoarte

Agenții fiscali furnizează raportări după sfârșitul perioadei, de exemplu. anul urmator. Termenul limită conform regulilor generale este 1 aprilie. Dacă impozitul pe venitul personal nu a putut fi reținut - până la 1 martie și atunci când compania nu furnizează informații în termenul prevăzut, acesta va fi amendat în valoare de 200 de ruble pentru fiecare certificat.

În cazurile în care datele au fost transmise incorect sau incomplet, se aplică o amendă de 300-500 de ruble pentru fiecare încălcare sau șeful companiei este tras la răspundere - o amendă de la 100 la 300 de ruble.

Important! O eroare constatată și corectată de un agent fiscal în fața inspectorului nu este supusă unei amenzi. Corectările se fac prin ajustarea raportării.

Dividendele sunt venituri pentru fondatori și acționari. Și la fel ca și în cazul altor remunerații, impozitul pe venitul personal este reținut. Ele sunt marcate în certificat cu codul 1010. Dacă fondatorul primește și alte remunerații pe lângă dividende, toate veniturile sunt indicate împreună. Nu este nevoie să completați diferitele secțiuni 3 și 5.

Ei au adesea statutul de venit suplimentar, secundar, așa că se pune adesea întrebarea cum să arate dividendele în .

Ar trebui raportate dividendele?

Exemplu de completare a 2-NDFL din dividende

Afișare la 1C

Aceasta. Și nu unul, ci două tipuri diferite:

- Pentru personal.

- Pentru fisc.

Pentru a obține un certificat pentru un angajat trebuie să:

- Accesați secțiunea din meniul programului numită taxe și contribuții.

- Apoi, ar trebui să faceți clic pe linkul de unde puteți merge la formarea 2-NDFL pentru angajați.

- Apoi faceți clic pe fereastra de creare și completați antetul indicând angajatul, organizația și anul de raportare.

- Pentru a înregistra datele rămase, faceți clic pe „Umpleți”. Datele rămase vor apărea automat.

- Pentru a genera o defalcare a codurilor OKTMO sau KPP și a ratelor de impozitare, faceți clic pe butonul corespunzător.

- Verificați toate datele care apar, apoi efectuați un certificat și imprimați-l.

Pentru Serviciul Fiscal Federal, acest lucru se face oarecum diferit.