Definim schimbarea absolută și relativă a costurilor de producție

Din tabel, este clar că creșterea este observată în toți indicatorii economici activitatea economică SA "Danon".

Cea mai mare schimbare a termenilor absoluți a avut loc la veniturile din vânzări (a crescut cu 438.601 mii de ruble), iar cea mai mică schimbare - conform produsului material, care a crescut doar 0,034 ruble.

Cea mai mare rată de creștere este observată de profitul net (403,7%), iar cea mai mică rată de creștere se bazează pe data produsului material (102,8%).

Veniturile din vânzări au crescut cu 438.601 mii de ruble, care este de 52,4% (152.4-100). Un impact intensiv pozitiv asupra acestui fapt a avut o creștere a indicatorilor de înaltă calitate, cum ar fi studentul, productivitatea muncii, deprecierea etc.

Cantitatea de profit net a fost de 54 138 mii de ruble, care este de 303,71% (403,71-100) mai mult decât în \u200b\u200bperioada anterioară. O creștere semnificativă a acestui indicator este explicată printr-o creștere a producției de producție, precum și o reducere a cheltuielilor comerciale și a altor cheltuieli.

2. Analiza producției și vânzări de produse CJSC "Danon Volga"

2.1. Analiza dinamicii și implementării planului de producție și a planului de vânzări

Analiza volumului de producție și vânzări începe cu studiul dinamicii producției și vânzării produselor, calculul ratelor de bază și de creștere a lanțului (Tabelul 3 - conform aplicațiilor 4, 6, 8).

Tabelul 3.

Analiza dinamicii producției și vânzărilor de produse

|

producție produse, mii de ruble. |

Ratele de creștere,% |

vânzări de produse, mii de ruble. |

Ratele de creștere,% |

|||

|

bază |

bază |

|||||

Din tabel este clar că pentru perioada 2004-2007. A existat o creștere a producției și vânzărilor de produse. Ca urmare, în trei ani, volumul de producție a crescut cu 155,2% (255,2 - 100), iar volumul vânzărilor a fost de 154,7% (254,7 - 100). Ratele de creștere a producției ușor înainte de creșterea ratei de creștere a vânzărilor de produse. Aceasta indică acumularea de resturi de produse nerealizate în depozitele întreprinderii.

Rata medie anuală de creștere (creșterea) eliberării și vânzărilor de produse poate fi calculată pe mediul mediu:

(2)

(2)

(4)

(4)

unde  - rata de creștere a producției de produse;

- rata de creștere a producției de produse;  - rata de creștere a vânzărilor de produse;

- rata de creștere a vânzărilor de produse;  - creșterea creșterii producției;

- creșterea creșterii producției;  - Rata de creștere a vânzărilor de produse.

- Rata de creștere a vânzărilor de produse.

Exemplul de mai sus al ratei medii de creștere anuale de producție este de 36,62%, iar vânzările de produse sunt de 36,55%.

2.2. Analiza factorilor care afectează performanța programului de producție

Atentie speciala Analiza influenței factorilor care determină volumul de producție și vânzări de produse ar trebui analizată. Produsele sunt create de trei factori industriali: facilitățile de muncă, obiectele și forța de muncă vie, fiecare caracterizată de indicatorii de extensivitate și intensitate. Prin urmare, formula volumului produsului (  ):

):

,

(5)

,

(5)

unde F. - amploarea activelor fixe; Pentru. - Fondo Studio;

,

(6)

,

(6)

unde M. - costurile materiale; Mo. - studio de material;

,

(7)

,

(7)

unde T. - Numărul de personal; PT. - Productivitatea muncii pe persoană.

Analiza utilizării activelor fixe (conform aplicațiilor 8, 11)

Etapa 1. Definim dinamica indicatorilor calitativi (intensificarea) utilizării activelor fixe (echipamente), adică FDODOTICS, FDADONES, amortizarea și deprecierea.

Tabelul 4.

Evaluarea eficienței economice a utilizării mijloacelor fixe

|

Indicatori |

Anul precedent |

Anul de raportare |

Abatere (+, -) |

Rata de crestere, % |

Rata de practică,% |

|

1. Produse, mii de ruble. |

|||||

|

2. Mărimea activelor fixe, mii de ruble. |

|||||

|

3. Deprecierea activelor fixe, mii de ruble. |

|||||

|

4. Puddoudach (P.1: P.2), RUB. |

|||||

|

5. Moncabil (P.2: P.1), RUB. |

|||||

|

6. Deprecierea Rattack (p.1: p.3), frecați. |

|||||

|

7. Amortizarea (p.3: p.1), frecați. |

Din tabelul 4, unde calculul arată că fundația a crescut cu 2,376 ruble. pentru 1 frecare. Produse și s-au ridicat la 130,5% la nivelul anului precedent. Prin urmare, durabilitatea este de 1 frecare. Produsele au scăzut și s-au ridicat la 0,128 ruble în anul precedent, iar în anul de raportare 0,098 ruble, adică. Redus cu 0,03 ruble.

Tabelul determină, de asemenea, amortizarea: anul precedent - 16.438 ruble. Produse pentru 1 frecare. Deprecierea, anul de raportare - 20.700 de ruble, adică. Creșterea a 4.262 de ruble. Acest indicator este interdependent cu un indicator de studenți și indică, de asemenea, o creștere a eficienței utilizării apelor.

Amortizarea 1 freca. Produse realizate în anul precedent 0,061 ruble. Produse pentru 1 frecare. Deprecierea, în anul de raportare - 0,048 ruble. Reducerea ponderii deprecierii pentru 1 frecare. Produse cu 0,013 de ruble., Înseamnă o scădere a acestei cantități de costuri pentru 1 frecare. Produse sau creșterea profitabilității 1 RUB. Produse.

Indicatorii considerați indică o creștere a nivelului de utilizare a activelor fixe, care, la rândul său, reflectă creșterea nivelului organizațional și tehnic al CJSC Dunon Volga.

Etapa 2. Definim creșterea apelor de muncă pe 1% din creșterea produselor.

Pentru aceasta, definim coeficientul raportului de creștere a activelor fixe (16,8%) și produse (52,4%): 16,8 / 52,4 \u003d 0,321. Aceasta înseamnă că o creștere de 1% a produselor de muncă a crescut cu 0,321%. Dacă luăm întreaga creștere a produselor de 100%, atunci ponderea extinderii în utilizarea instrumentelor forței de muncă va fi de 32,1%, și, în consecință, ponderea intensității este de 67,9%. Această natură a utilizării activelor fixe este caracterizată ca fiind predominant intensă. Creșterea ponderii intensității înseamnă creșterea eficienței utilizării apelor. Această tendință este, de asemenea, urmărită în funcție de amortizare: 1% din creșterea produselor, deprecierea a crescut cu 0,401% (21,0: 52,4), adică Ponderea extinsă a fost de 40,1%, iar cota de intensitate este de 59,9% în creșterea produselor luate pentru 100%.

Astfel, creșterea producției cu 438.601 mii de ruble. Se datorează atât creșterii studiourilor de capital, cât și creșterii amplorii activelor fixe. Datorită creșterii rapoartelor FDO, creșterea produsului se datorează 67,9%, iar datorită creșterii mărimii mijloacelor fixe, creșterea volumului de produse se datorează 32,1%.

3 etapa. Definim efectul extensivității și intensității în utilizarea mijloacelor fixe asupra creșterii produselor.

Calculul este executat conform tabelului 4 prin metoda integrată, deoarece Este cel mai justificat matematic (vom folosi o mai mare acuratețe a indicatorilor):

a) impactul schimbării mărimii mijloacelor fixe (  ):

):

b) influența modificărilor fondului (  ):

):

(9) și vânzările de produse "executate st.gr.aus ... analiză Enterprise selectate LLC Sigma. LLC Sigma este o întreprindere specializată pentru producție și vânzarea ...

Volume producție și implementări produs Întreprinderi ca spectacole economice rezultate

Sarcina \u003e\u003e Economie... volum producție și vânzări Bazat pe economie analiză Și influența lor asupra profitului 2.1. Analiză producție produs La principalele sarcini analiză producție și implementări produs ...

Analiză și management volum producție și vânzări

ESSAY \u003e\u003e EconomieScor volum vânzări, dar și în detrimentul prețurilor mai mari. Sarcini analiză volum producție și implementări produs: 1) Evaluare ... produse Întreprinderi, fonduri pentru care contul curent al furnizorului înscris. Analiză volum producție și vânzări ...

Producția fiecărui tip de produse din unitățile naturale este calculată cu formula (8). Cost produsele de mărfuri În termeni monetari, determinați metoda contului direct.

Volumul de producție:

produse A 510 - 90 +100 \u003d 520 buc.; Produse în 1 000 - 250 + 150 \u003d 900 m3; Produse cu 240 - 10 + 50 \u003d 280 m2.

Calculul costului produselor comerciale:

TP \u003d 450 · 520 + 130 · 900 + 800 · 280 \u003d 575 mii p.

Sarcina 1.5.

Compania de mobilier din zona de producție de 700 m2 produce producția de biblioteci. Modul de funcționare al întreprinderii: o săptămână de lucru spartă, o schimbare, durata schimbării de 8 ore. Complexitatea tehnologică a fabricării unui cabinet este de 14,3 ore. Zona zonei unui loc de muncă este de 20 m2. Planul de producție prevede o medie de 15 dulapuri în schimbare.

A determina:

1) volumul planificat anual de producție de bibliotecă;

2) capacitatea de producție a întreprinderii de mobilier pentru producția de biblioteci;

3) capacitatea de a efectua un plan pentru producția de biblioteci.

În primul rând, se determină o funcționare eficientă a întreprinderii.

în anul planificat în săptămâna de lucru conservatoare (formula (13)). Volumul planificat anual producția de produse determinat de

mergând de la performanța înlocuibilă a întreprinderii pentru producția de dulapuri și timpul efectiv de funcționare a întreprinderii în conformitate cu planul pentru anul (DN) și capacitatea de producție se calculează cu formula (12).

O modalitate eficientă de a acționa timpul de funcționare a întreprinderii este T EF \u003d (365 - 104 - 11) \u003d 250 de zile.

T ef \u003d 250 · 8 \u003d 2 000 h.

Capacitatea de producție a întreprinderii este egală

Planul de producție de biblioteci este TV \u003d 15 · 250 \u003d 3 750 buc.

Coeficientul de utilizare a capacității de producție este egal

3 750 K \u003d \u003d 0,766 sau 76,6%.

LOR. 4895.

Sarcina 1.6.

Volumul de produse comercializabile în raportul de anul trecut a fost de 5.400 de mii de ruble la întreprindere. Numărul de lucrători este de 600 de persoane. Potrivit planului, anul viitor prevede creșterea productivității muncii cu 10% și reduce numărul de lucrători pentru 20 de persoane.

A determina:

1) volumul produselor comerciale conform anului;

2) procentul de creștere a volumului planificat al produselor comerciale la nivelul anului trecut.

Productivitatea muncii lucrătorilor în raportul de anul trecut a fost de 9 000 r. (5 400: 600 \u003d 9 000 r. / Persoană).

Nivelul planificat de productivitate a forței de muncă este furnizat deasupra raportării cu 10% și va fi de 9.900 p. (9 000 · 1,1 \u003d 9 900 p.).

Numărul de lucrători conform planului prevede mai puțin pe 20 de persoane. și este de 580 de persoane. (600 - 20 \u003d 580).

Costul produselor comerciale pentru anul este de 5.742 mii de ruble. (9.900 · 580 \u003d

5 742 mii de ruble).

Procentul de creștere a volumului planificat al producției comerciale este de 5 742 :: 5 400 · 100 \u003d 106,3%.

Sarcina 1.7.

Determinați capacitatea de producție a întreprinderii și a ratei de utilizare a acestuia, dacă numărul de echipamente de vârf la întreprindere este de 50 de mașini, timpul de funcționare a unei mașini în conformitate cu planul anului este furnizat în medie 500 de schimburi, complexitatea a 1 produs este de 1,25 schimbari de accident vascular cerebral. Program de producție conform planului pentru un an - 17.000 de produse.

PM \u003d 500 · 50: 1,25 \u003d 20 000 ed.

Raportul de utilizare al PM \u003d 17 000: 20.000 \u003d 0,85.

1.4. Sarcini pentru munca independentă

Sarcina 1.8.

Planul de vânzări de produse pentru an conține următoarele date.

Planul de vânzări de produse pentru un an

Raportul din anul precedent | Anul planificat |

|||

Produse | Volumul vânzărilor, | Volumul vânzărilor, | ||

Produsul 1. | ||||

Produsul 2. | ||||

Produsul 3. | ||||

A determina:

1) venituri planificate din vânzări pentru fiecare tip de produs

și pe întreprinderea în ansamblu;

2) procentul planificat din venituri provenite din vânzări.

Sarcina 1.9.

Compania este formată din patru ateliere. Workshop 1 - Blank, Tsehi 2, 3, 4 specializați în fabricarea anumitor tipuri de produse și au comenzi pentru anul planificat.

Determinați veniturile planificate din vânzarea de produse pe întreprindere pentru anul pe baza următoarelor date.

Plan de producție pentru produse

Explicație: Produsele semifabricate care urmează să fie reciclate în alte ateliere nu sunt produse realizate.

Sarcina 1.10.

Magazinul "Sportstowors" intenționează să implementeze 2.660 de PC-uri în cursul anului. Biciclete, biciclete "școală" - 30%, bicicletă "Kama" - 40%, biciclete "primăvară" - 30%.

Efectuați un plan de implementare a magazinului de biciclete, calculați volumul vânzărilor de produse și veniturile din vânzări pentru anul utilizând următoarele prețuri ale produselor.

Prețurile medii pentru produse (fără TVA), R.

Explicație: Veniturile din vânzarea produselor magazinului sunt definite ca diferența dintre valoarea bunurilor vândute (vândute) și costul achizițiilor lor de la producător.

Sarcina 1.11.

Conform contractelor pentru anul planificat, instalația de cărămidă trebuie să furnizeze 2.332 mii de calculatoare. Cărămizi ceramice de două tipuri: orientate și obișnuită M-100, în timp ce cărămida orientată în volum este de 6% din volumul de cărămizi M-100. 85% din volumul total de cărămizi ceramice vor fi livrate organizațiilor de construcții specializate și 15% - dezvoltatori individuali. Organizațiile de construcții 20% din cărămizi cheltuiesc pe construcții industriale și 80% - pentru locuințe. Dezvoltatorii individuali dobândesc o cărămidă pentru construcția de locuințe.

Efectuați un plan de produs în unități naturale (mii de buc.) La sortiment, consumatori și destinație.

Sarcina 1.12.

Determinați lista de bunuri care pot fi incluse în planul de producție dacă o întreprindere, bazată pe instalațiile de producție existente, poate produce șapte articole de bunuri cu nivel de competitivitate: ks1 \u003d 0,214, x2 \u003d 0,236, ks3 \u003d 0,251, ks4 \u003d 0,264, ks5 \u003d 0,281, ks6 \u003d 0,297, ks7 \u003d 0,315. Nivelul competitivității în producătorii de mărfuri de produse similare: KS1 M \u003d 0,212, KSM2 \u003d 0,24, KS3 M \u003d 0,256, KSM4 \u003d 0,258, KS5 M \u003d 0,28, KS6 M \u003d 0,29, KS7 M \u003d 0,318.

Explicație: Nomenclatorul de producție este inclus în planul de producție, nivelul de competitivitate care depășește același indicator în producătorul comercial.

Sarcina 1.13.

Salonul de salon de coafură "are două săli: femeie pentru cinci locuri de muncă și bărbat pentru trei locuri de muncă. Un maestru mascul în medie pe oră poate servi 2 persoane și femei - 1.25 de persoane. Salonul lucrează în două schimburi (câte 6 ore), fără zile pe săptămână. Zile festive - non-de lucru. În microdist, unde există un salon, 123.500 de persoane trăiesc, 50% dintre aceștia pot fi potențial clienți saloane.

A determina:

1) lățime de bandă anuală (capacitate de producție) a salonului de servicii pentru clienți;

2) nivelul de furnizare a locuitorilor microdistrului serviciile acestui salon de coafură.

Sarcina 1.14.

O întreprindere mică are 15 mașini și efectuează transportul de mărfuri la ordinele cetățenilor și organizațiilor. În luna aprilie a acestui an, este planificată utilizarea a 16 zile pentru repararea automată a mașinilor și 4 zile comune libere. Funcționarea medie a mașinii - 12 ore

Determinați beneficiul utilizării utile a parcului auto conform planului timp de o lună.

Sarcina 1.15.

Compania este formată din trei întreprinderi, fiecare oferă date privind vânzarea de produse în doi ani: anterioare și raportabile.

Indicatori de vânzări de produse |

|||

Vânzări de produse | Sarcina programată pentru creștere |

||

vânzări de implementare |

|||

În anul precedent, MLN p. |

|||

În anul de raportare,% |

|||

Determinați întregul de către companie:

1) volumul vânzărilor conform planului anului de raportare, milioane P.;

2) volumul vânzărilor din raportul anului precedent;

3) procentul de creștere în implementarea planului pentru anul de raportare.

Sarcina 1.16.

Prelucrarea lemnului are două magazine: cherestea și celulă. Conform planului, cherestea de cherestea trebuie să producă 7000 m3 de cherestea, magazinul de cutie - 900 m3 din container. Pe producția de containere, compania consumă o cherestea de 1.320 m3. Prețurile cu ridicata mijlocii pentru produsele conform planului: 1 m3 de cherestea - 4 170 p. 1 m3 containere - 6.320 p.

A determina:

1) cifra de afaceri brută a produselor întreprinderii (mii de ruble);

2) cifra de afaceri intra-apa (th. r.);

3) volumul produselor comerciale conform planului (mii de ruble).

Sarcina 1.17.

Compania produce notebook-uri școlare specii diferitecare este prevăzută de planul de sortiment.

Plan de producție pentru produse

A determina:

1) volumul planificat de ieșire în general natural

2) costul produselor comerciale (mii de ruble).

Sarcina 1.18.

Planul atelierului pentru anul prevede producerea produsului și în valoare de 76.000 de PC-uri. Există 40 de mașini în atelier. Complexitatea fabricării unui produs A este de 2 ore. Funcționarea atelierului: o săptămână terminată, 2 schimburi de câte 8 ore fiecare. Ușor de reparații planificate sunt 2% din fondul nominal al funcționării unei mașini.

A determina:

1) capacitatea anuală de producție a atelierului

2) coeficientul planificat de utilizare a capacității de producție

Sarcina 1.19.

Determinați veniturile planificate din vânzarea de produse în cazul în care volumul de producție conform planului este prevăzut pentru anul în valoare de 9.000 de mii de ruble, costul resturilor de produse finite în depozitul întreprinderii la începutul Anul a fost de 300 de mii de ruble, la sfârșitul anului - 92 de mii de ruble.

Sarcina 1.20.

Veniturile din vânzarea de produse în raportul de anul trecut s-au ridicat la 14.500 mii de ruble. În ceea ce privește întreprinderea, anul curent oferă o creștere a veniturilor provenite din vânzări prin creșterea vânzărilor cu 8%, iar creșterea prețurilor calculate de planificare cu 2%.

A determina:

1) volumul veniturilor din vânzarea de produse conform planului, mii de ruble;

2) procentul planificat de creștere a veniturilor din vânzarea de produse.

Subiect 2. Planificarea productivității muncii

Și numărul de personal al întreprinderii

2.1. Explicații și orientări

Cuvinte cheie: productivitate, intensitate a forței de muncă a unității de produse, numărul de lucrători, fondul efectiv de timp al unui lucrător, rata de service, un mod eficient de funcționare a unității de echipamente, creșterea productivității muncii.

Pentru a asigura punerea în aplicare a planului de producție și a implementării produselor, se planifică planificarea productivității muncii și a nevoilor întreprinderii în personal. O atenție deosebită este acordată identificării și utilizării rezervelor pentru îmbunătățirea productivității muncii și reducerea necesității unor resurse suplimentare de muncă.

Planificarea productivității muncii prevede determinarea indicatorilor absoluți care caracterizează nivelul productivității muncii și indicatori relatividefinirea dinamicii creșterii acestora.

Pentru a evalua nivelul planificat al productivității muncii la întreprindere, este utilizat, de regulă, un indicator al producției de produse pe muncă (lucrător) pe an în termeni monetari.

La planificarea productivității muncii utilizând metoda contului direct, nivelul productivității muncii este determinat prin formula

TPLL (PRT) | ||||||

H pl. |

||||||

unde PTPL este nivelul planificat al productivității muncii, mii de ruble; TPL (PRT) - volumul planificat de produse brute (mărfuri), mii de ruble; CHPL - Numărul planificat de angajați (lucrători), oameni.

Când utilizați o metodă de planificare a pactorului, determinați mai întâi procentul de creștere a productivității datorită diferitelor tehnice

factori economici și apoi prin magnitudinea acestor corecții procentuale

nivelul real al productivității forței de muncă PTF este alimentat:

% Δ5. | ||||

PTPL \u003d PTF. | ||||

Dacă societatea este planificată de complexitatea programului de producție, atunci nivelul planificat al productivității muncii este determinat de formula

Tpl. | |||||||

unde t este complexitatea programului de producție, H;

T EF - Fondul anual eficient al timpului de lucru al unui angajat, h.

Numărul de angajați ai întreprinderii trebuie să îndeplinească

programul de producție este planificat în funcție de datele sursă prin metode diferite.

Numărul planificat de personal prin metoda extinsă este determinat prin ajustarea numărului de bază (real) de angajați.

unde KR este rata planificată de creștere a producției; ECH - Schimbări planificate în numărul de personal în detrimentul activităților tehnice, oamenii.

În aceste întreprinderi în care se utilizează calculele planificate

vecinătatea muncii, numărul de personal este determinat prin formula | |||||

TPLL (PRT) | |||||

PTPL. | |||||

Pentru calcule mai precise, planificarea numărului de personal este utilizată de categoriile de lucru: lucrători și angajați.

Planificarea numărului de lucrători începe cu calcularea fondului de lucru eficient (util) al unui lucrător pentru un an, determinat

acest fond se bazează pe echilibrul planificat al timpului de lucru al unui lucrător.

Cu o săptămână de lucru de cinci zile t ef.r. Calculată cu formula

unde t k este fondul calendar al timpului, zi; t n - numărul de sărbători pe an, zi;

T V - Numărul de weekenduri pe parcursul anului, Ziua; T NV - Numărul de lucrători planificați de lucru, zi; t cm - durata zilei de lucru, h.

Numărul planificat de ateliere de bază în complexitatea produselor este determinat de formula

Σt n. | |||||

La nt ef.r. | |||||

unde t n este complexitatea de reglementare a unității de produse, H; TV (explozivi) este un volum planificat de producție, NAT. unități; KN - Raportul de execuție.

Pentru a calcula numărul planificat de locuri de muncă de bază, se aplică formula

Σr. | m t ef.ob. | ||||||

T ef.r. |

|||||||

unde RSM este numărul de lucrători la fiecare loc de muncă, oamenii; M - înlocuirea muncii;

TEF. - o modalitate eficientă de a opera o unitate de echipament (locul de muncă) în conformitate cu planul anului, h;

n - Numărul de locuri de muncă.

Calculul numărului planificat de ore de lucru auxiliare de CRV-uri se efectuează pe baza standardelor de servicii

N m tef.p. | ||||||||

unde n este numărul de echipamente de operare, unități;

2. Determinați modificarea absolută și relativă a costurilor de producție.

Tabelul 8. Masa de lucru

| Tipul de produse | Costurile de producție, frecați. În perioada de bază, Z0 | Costurile de producție, frecați. În perioada de raportare Z1 | Abiație absolută, frecați. | Deviația relativă, %. |

| DAR | 15000 | 16800 | 1800 | 112,0 |

| B. | 8000 | 8820 | 820 | 110,2 |

| TOTAL | 23000 | 25620 | 2620 | 111,4 |

Pentru două tipuri de produse, se observă o creștere a costurilor de producție. Pe produse și o creștere a fost de 1800 de ruble. sau 12% din produsele B - 10,2% sau 820 de ruble.

În general, o creștere a costurilor a fost de 11,4% sau 2620 de ruble. Pentru întreaga problemă.

Indicele costului de producție este determinat prin formula:

I z \u003d Åz 1 Q 1 / Åz 0 Q 0

Aceasta reflectă modificarea volumului fizic al produselor (q) și a costului unității de producție (Z) și este egal cu produsul acestor indici:

I z \u003d i z · i Q. unde i z \u003d σq 1 z 0 / Σ q 0 z 0; I Q \u003d σq 1 z 1 / Σ q 1 z 0

Definim schimbarea relativă a costului producției de produse A:

I z \u003d z 1 q 1 / z 0 Q 0 \u003d 1.12

I z \u003d q 1 z 0 / q 0 z 0 \u003d 60 · 300/50 · 300 \u003d 1.2

I q \u003d q 1 z 1 / q 1 z 0 \u003d 60 · 280/60 · 300 \u003d 0,933

I z \u003d 1.2 · 0.933 \u003d 1.12

Definim schimbarea absolută a costului producției de produse A:

Δ z \u003d 16800-15000 \u003d 1800 RUB.

Δ ZZ \u003d Q 1 Z 0 - Q 0 Z 0 \u003d 60 · 300 - 50 · 300 \u003d 3000 RUB.

Δ ZQ \u003d Q 1 Z 1 - Q 1 Z 0 \u003d 60 · 280 - 60 · 300 \u003d -1200 RUB.

Δ z \u003d δ zz + δ zq \u003d 3000 - 1200 \u003d 1800 RUB.

Astfel, o creștere a costului producției A (1800 de ruble) a fost influențată de o creștere a costului unei unități de produse (3000 de ruble), iar schimbarea volumului produselor fabricate a influențat scăderea costurilor de producție (-1200 ruble).

În mod similar, definim o modificare a produselor B:

I z \u003d z 1 q 1 / z 0 Q 0 \u003d 1,1025

I z \u003d q 1 z 0 / q 0 z 0 \u003d 21 · 400/20 · 400 \u003d 1,05

I q \u003d q 1 z 1 / q 1 z 0 \u003d 21 · 420/21 · 400 \u003d 1.05

I z \u003d 1,05 * 1,05 \u003d 1,1025

Definim schimbarea absolută a costului producției de produse B:

Δ z \u003d 8820-8000 \u003d 820 de ruble.

Δ zz \u003d q 1 z 0 - q 0 z 0 \u003d 21 · 400 - 20 · 400 \u003d 400 ruble.

Δ ZQ \u003d Q 1 Z 1 - Q 1 Z 0 \u003d 21 · 420 - 21 · 400 \u003d 420 RUB.

Δ z \u003d δ zz + δ zq \u003d 400 + 420 \u003d 820 frecare.

Astfel, o creștere a costului producției B (820 de ruble) a fost influențată de o creștere a costului unei unități de produse (400 de ruble) și o modificare a volumului produselor eliberate (420 de ruble).

Definim schimbarea costului de producere a întregii producții de produse:

I z \u003d Åz 1 Q 1 / Åz 0 Q 0 \u003d 1,1139

I z \u003d σq 1 z 0 / σ Q 0 z 0 \u003d (60 · 300 + 21 · 400) / (50 · 300 + 20 · 400) \u003d 1,148

I q \u003d σq 1 z 1 / Σ q 1 z 0 \u003d (60 · 280 + 420 · 21) / (60 · 300 + 21 · 400) \u003d 0,9705

I z \u003d i z · i Q \u003d 1,148 · 0,9705 \u003d 1,1139

Definim schimbarea absolută a costului producției de produse:

Δz \u003d 25620-23000 \u003d 2620 de ruble.

Δz z \u003d σq 1 z 0 - σ Q 0 z 0 \u003d (60 · 300 + 21 · 400) - (50 · 300 + 20 · 400) \u003d 3400 de ruble.

Δz q \u003d σq 1 z 1 - σ Q 1 z 0 \u003d (60 · 280 + 420 · 21) - (60 · 300 + 21 · 400) \u003d -780 RUB.

Δz \u003d Δz z + Δz Q \u003d 3400 - 780 \u003d 2620 RUB.

În consecință, o creștere a costului producției (2620 ruble) a fost influențată de o creștere a costului unei unități de produse (3400 de ruble), o schimbare a volumului de produse (-780 ruble) a condus la o scădere a totalului suma costurilor.

Tabelul 3. Tabelul rezumat

| Tipul de produse | Costuri în perioada de bază | Costuri în perioada de raportare | Modificări ale costurilor de producție datorate | ||

| Modificări ale volumului de eliberare | Modificări ale costului unității | Schimbați totalul | |||

| DAR | 15000 | 16800 | -1200 | 3000 | -1800 |

| B. | 8000 | 8820 | 420 | 400 | 820 |

| TOTAL | 23000 | 25620 | -780 | 3400 | 2620 |

Partea analitică

Formularea problemei

În scopul analizării dinamicii modificărilor costului întreprinderii, date privind costul deschis Compania pe acțiuni "Volga motor de plante".

OJSC Zavolzhsky Stația de motoare este inclusă în Sollers OJSC. Data educației ZMZ - 17 aprilie 1958. Scopul principal al instalației: producția de motoare cu combustie internă cu un volum de lucru de la 2, 2 l până la 4,67 litri. Compania produce mai mult de 80 de modificări ale motoarelor pentru autoturisme și autobuze de trei companii de automobile din Rusia - OJSC Gaz, OZSC, Pavlovsky autobuz OJSC. La 28 aprilie 2004, motorul de 13.000.000.000 de ani a coborât din transportorul de asamblare ZMZ. ZMZ are propriul design și bază experimentală, produce piese de schimb pentru motoarele fabricate.

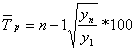

Prin datele inițiale de mai jos, analizăm dinamica modificărilor costului producției de produse în întreprindere timp de 5 ani:

| An | Costurile productiei |

| 2004 | 26,6 |

| 2005 | 54,01 |

| 2006 | 158,06 |

| 2007 | 211,2 |

| 2008 | 266,0 |

Metodologia de rezolvare a sarcinilor

Calcularea indicatorilor de analiză a unui număr de difuzoare Efectuați în conformitate cu formulele prezentate în tabel. unu.

Tabelul 1. Formule pentru calcularea indicatorilor

| Indicator | De bază | Lanţ | Mijloc |

| 1. | 2. | 3. | 4. |

| Creșterea absolută | |||

| 1. | 2. | 3. | 4. |

| Rata de crestere |

|

|

|

| Rata de creștere |

(6)

(6)Nivelul mediu în rândul intervalului este determinat prin formula:

Valoarea absolută de 1% creștere este determinată prin formula:

Denumiri numerice Y 1 - nivelul primei perioade; Y i este nivelul perioadei comparate; y i -1 - nivelul perioadei anterioare; y n - nivelul ultimei perioade; N este numărul de rând de difuzoare.

Implementarea tehnologică a calculelor pe calculator

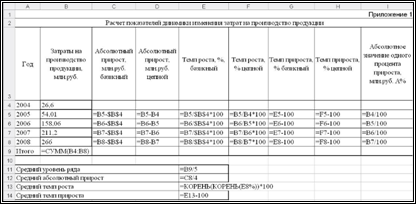

Calculele indicatorilor de analiză a unui număr de dinamica costului întreprinderii se fac utilizând pachetul de aplicații MS Excel.

Rezultatele calculelor și formulele sunt prezentate conform fig. 1, 2, precum și în apendicele nr. 1 și nr. 2.

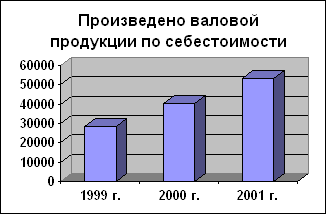

Smochin. 1 algoritm pentru introducerea formulelor pentru calcularea indicatorilor unui număr de dinamică a modificărilor costului producției de produse în întreprindere timp de 5 ani

Smochin. 2 rezultate ale calculelor indicatorilor unui număr de dinamică a modificărilor costului producției de produse în întreprindere timp de 5 ani

Analiza rezultatelor computerelor statistice

Rezultatele calculelor ne permit să tragem următoarele concluziile. În termen de cinci ani, costurile de producție au crescut cu 239,4 milioane de ruble.

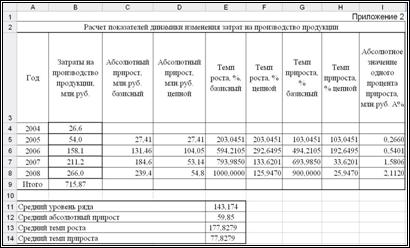

Pe parcursul întregii perioade analizate, există o dinamică pozitivă a creșterii costurilor de producție, care demonstrează în mod clar un grafic (figura 3).

Calculele completate ne permit să tragem următoarele concluzii.

În perioada 2005, 2007, 2008. Vorbitorul este planificat. Cu toate acestea, în perioada 2006, costurile sunt rănite. Creșterea absolută a lanțului sunt spuse despre acest lucru (în acest an, creșterea absolută a lanțului a fost de 104,04 milioane de ruble, în timp ce în alte perioade - de la 27,4 la 54,8 milioane de ruble). Creșterea costurilor de producție în 2006 este asociată cu extinderea întreprinderii în sine, cu o creștere a producției, precum și cu începutul eliberării de noi produse.

| 1 | 2 | 3 | 4 | 5 |

| 2004 | 2005 | 2006 | 2007 | 2008 |

| 26,6 | 54,0 | 158,1 | 211,2 | 266,0 |

Smochin. 3. Schema de calcul al indicatorilor unui număr de dinamică a modificărilor costurilor pentru producerea de produse în întreprindere timp de 5 ani.

În timpul perioadei analizate de activitate a întreprinderii, costul mediu al costurilor de producție sa ridicat la 143,174 milioane de ruble, în medie de peste un an, costurile au crescut cu 59,85 milioane de ruble.

O creștere a costului producției de produse în întreprindere poate fi văzută la o creștere absolută din ce în ce mai mare de 1% creștere.

Concluzie

Deci, după ce am studiat toate problemele atribuite întrebărilor autorului, puteți desena următoarele concluzii. Costurile pentru producerea și vânzarea de produse care își constituie costurile - unul dintre cei mai importanți indicatori calitativi activitate comerciala întreprinderi.

Sub costul costurilor costurilor schimbului legate de eliberarea unei anumite cantități și compoziția produselor sunt înțelese. Costul - Generalizarea indicatorului de calitate al întreprinderii. Nivelul său servește drept bază pentru determinarea prețurilor pentru anumite tipuri de produse.

Statisticile studiază punerea în aplicare a planului de cost, structura costului de producție, influența factorilor individuali la nivelul costurilor, determină rezervele declinului său ulterior.

Scopul principal al studiului statistic al costului întreprinderii este de a identifica rezervele de reducere a costurilor.

Din toate cele de mai sus, rezultă o concluzie foarte importantă că problema reducerii costului producției ar trebui să fie întotdeauna în centrul atenției în întreprinderi.

Progresul tehnic continuu este servit ca o condiție decisivă pentru un cost mai mic. Introducerea de noi tehnici, mecanizarea completă și automatizarea proceselor de producție, îmbunătățirea tehnologiei, introducerea materialelor progresive face posibilă reducerea semnificativă a costului producției.

O reducere gravă a rezervelor în costul producției este de a extinde specializarea și cooperarea. La întreprinderile specializate cu producție de flux de masă, costul produselor este semnificativ mai mic decât la întreprinderile care produc aceleași produse în cantități mici. Dezvoltarea specializării necesită unitatea și cele mai raționale legături de cooperare între întreprinderi.

Bibliografie:

1. Eliseeva I. I. Yuzbashev M. M. Teoria generală statistici. - M.: Finanțe și statistici, 2005.

2. Kerimov V.e. Sisteme moderne și metode de contabilitate și analiză a costurilor în organizațiile comerciale. - M.: EKSMO - PRESS, 2005.

3. Minashkin V.G. Statistici: Tutorial. - M.: TK Velby, editor "Prospekt", 2006.

4. Pereyaslova I. G. Svubachev E. B. Bazele statisticilor. - Rostov-on-Donu: Phoenix, 2001.

5. Popova L.V., Golovin TA. Concepte de analiză a conceptului de bază intreprindere industrială/ Jurnal "Contabilitate de management" nr. 1, 2005.

6. Sizova TM. Statistici: Tutorial. - SPB: St. Petersburg Guimo, 2005.

7. Strazhev v.I. Analiza activităților economice în industrie. - M.: liceu, 2005.

8. Chernova t.v. Statisticile economice. Tutorial. - Taganrog: Editura TRT, 1999.

aplicație

| Costurile nu sunt incluse în cost (produse în detrimentul fondului pentru dezvoltarea companiei și alții) | Schimbarea (+, -) Reziduurile "Cheltuieli ale perioadelor viitoare" | Costuri pentru producție | Schimbarea (+, -) Reziduul de lucru în desfășurare, produse semifabricate din propria lor generație nu sunt incluse în produse brute | Schimbarea (+, -) Reziduul de cheltuieli viitoare |

| Costul complet al comerțului |