Cum să găsiți o abatere. Cum să găsiți o abatere relativă

Principalul instrument de evaluare a activităților oricărei organizații este analiza diferitelor. Calculul abaterii relative se face pentru a compara anumiți indicatori cu baza principală. Acest lucru vă permite să comparați fenomenele cu diferite grade de inconsecvențe.

Instrucțiuni

Comparați valorile planificate și reale ale unor valori care acționează ca indicatori ai întreprinderii. Astfel, puteți identifica diverse abateri, stabiliți motivele lor, calculați costul eliminării și prezentării fezabilitate economica din aceasta. Ca bază pentru indicatorii reali care necesită controlul, ia datele unui nivel diferit de contabilitate în întreprindere (financiară, managerială și statistică). Rolurile lor pot apărea calendarul sarcinii, calitatea produsului produs sau produse realizateprecum și parametrii exprimați în valoare sau indicatori naturali.

Luați în considerare trei factori principali care afectează eficiența întreprinderii în același timp: volumul de producție, costul fondurilor pe unitate de produse și costul materiilor prime și norme. Consecința modificărilor lor sunt abateri de la indicatorii planificați. Absolutul reprezintă diferența de cantități și exprimă relația adevărată dintre indicatorii planificați și reali. Absolutul este calculat deviere în unități fizice (ruble, kilograme etc.).

Acum calculați ruda deviere. Ajută la cea mai informativă analiză și oferă o evaluare mai clară a modificărilor. Relativ deviere Se calculează ca raportul dintre abaterea absolută la valoarea reală. Valoarea este exprimată în fracțiuni, părți sau procente. Pentru ao găsi, împărțiți valoarea sfârșitului perioadei la valoarea începerii acestuia și multiplicarea rezultatului cu 100. Utilizați formula pentru calcularea: (B2-A1) / A1 * 100%, unde valoarea inițială A1, B2 - Valoare confentată. Pentru a calcula abaterea relativă a nivelului planului de producție, puteți utiliza formula: OVVP \u003d HF / CLV. Aici OVVP - valoarea relativă Produs brut, HF - cantitatea reală de produse fabricate, CPV - cantitatea de produse conform planului.

Abiația absolută este diferența dintre valoarea reală și de bază a indicatorului. Abaterile absolute pot fi calculate pentru orice indicatori cantitativi și calitativi (volumul produselor, indicatorii cantitativi și calitativi care caracterizează utilizarea resurselor, valorile activelor, profiturile, coeficienții financiari etc.). De exemplu, AN \u003d N1-N0; Ar \u003d r1-r0; Ad \u003d - D0, unde n este volumul de produse; R - număr mediu lucru; D - Dezvoltarea produsului pe muncă. Valorile de bază ale indicatorilor din analiză sunt luate pentru a fi notate prin indexul 0, Actual - 1, deviații (modificări) - Simbolul A. Deviația relativă vă permite să măsurați creșterea resursei, luând în considerare Contul ratelor de creștere ale produselor emise utilizând această resursă. Abaterile relative sunt calculate numai pentru indicatorii cantitativi care caracterizează cantitatea de resurse consumate (costurile de resurse). Pentru a găsi o abatere relativă, este necesar să se scape valoarea de bază din ceea ce privește resursa, ajustată pentru modificarea volumului de pro-ducare. Ar "\u003d - R0 x kn; kn \u003d / n0. Valoarea R0 X KN arată câte resurse ar fi necesare pentru a produce volumul real de produse în cazul în care caracteristicile calitative ale utilizării resurselor nu au fost modificate. Deviația relativă negativă este Numite economii relative de resurse, stocuri pozitive - relaxate cu o asemănare. Dacă reprezentați valoarea reală a resursei prin valoarea sa de bază și rata de creștere a KR, formula pentru calcularea abaterii relative poate fi convertită după cum urmează: AR "\u003d R1 -R0XKN \u003d R0XKR-R0XKN \u003d R0x (KR-KN). O astfel de idee demonstrează că abaterea relativă are loc datorită diferenței de rate de creștere a resurselor și a produselor. Dacă rata de creștere a produsului este înaintea ratei de creștere a resurselor, apare economiile relative, care este evidențiată de o utilizare destul de eficientă a resurselor. În cazul în care rata de creștere a resurselor depășește rata de creștere a produselor, resursa este utilizată ineficient, așa cum este evidențiat de o depășire a transportatorului. Dacă rata de creștere a resurselor și a produselor coincid, abaterea relativă este zero. Aceasta înseamnă că câștigul de produs este obținut o modalitate extinsă, adică. Numai prin atragerea de resurse suplimentare. În acest caz, indicatorii de utilizare a resurselor de înaltă calitate nu se schimbă. Pe baza tabelului 3.1, estimăm eficiența utilizării resurselor de muncă. Tabelul 3.1 Datele inițiale pentru evaluarea eficienței utilizării forței de muncă a resurselor de muncă Indicatorul anului precedent Anul de raportare Deviație absolută Rata de creștere,% din volumul de produse (n), mii de ruble. 4500 5000 500 111.1 Numărul mediu de lucru (R), oameni. 90 96 6 106.7 Producția de producție pe muncă (D), mii de ruble. 50 52.08 2.08 104.2 Deviația relativă poate fi calculată numai pentru un indicator care caracterizează numărul de angajați. AR "\u003d - R0 X KN \u003d 96 - 90 x 1,111 \u003d 96 - 100 \u003d -4. Tabelul 3.1 Datele, precum și calculul relativității on-clonare ne permit să concluzionăm că resurse de muncă Folosit destul de eficient. Aceasta asistă la o rată de creștere a produselor în comparație cu rata de creștere a numărului de salariați, ceea ce a condus la economiile relative ale acestui tip de resursă, precum și la o creștere a producției la un singur angajat.

Mai mult pe subiect 3.3. Abateri absolute și relative:

- 3.2. Utilizarea analizei economice absolute, relative și mijlocii

- Subiect 12-1. Avantaje absolute și relative ale diviziunii internaționale a muncii

- 16.2 Piața mondială. Avantajele absolute și relative ale comerțului exterior

1. Metode de procesare a informațiilor economice în analiză: o metodă de comparație, calcularea dimensiunilor relative și medii

2. Metodologia și secvența analiză economică Costul circulației

Literatură

1. Metode de procesare a informațiilor economice în analiză: o metodă de comparație, calcularea dimensiunilor relative și medii

Analiza economică se bazează pe un sistem de informații economice, care stau la baza deciziilor optime de gestionare.

1. Mod de comparație - Aceasta este o modalitate de a compara obiectele omogene pentru a identifica între ele generalul Damn. sau diferențe.

Această metodă este utilizată cel mai des. Această tehnică poate fi împărțită în conformitate cu următoarele caracteristici:

1) o comparație a valorilor reale ale indicatorilor cu indicatori planificați (influențe pozitive și negative, rezerve de îmbunătățire a eficienței producției);

2) o comparație a indicatorilor reali ai perioadei analizate cu indicatorii relevanți ai perioadelor anterioare face posibilă evaluarea ritmului, direcțiilor de elaborare a acestor indicatori și tendințe de dezvoltare;

3) o comparație a indicatorilor întreprinderii analizate cu indicatori similari de omogeni asupra emiterii întreprinderilor;

4) Compararea cu indicatorii cu nivel mediu arată locul întreprinderii analizate din industrie (avansată, secundară, întârziată);

5) compararea cu indicatorii planificați și reali ai celor mai bune practici;

6) Comparația internațională: În acest caz, indicatorii tehnici sunt comparați, deoarece mult indicatori economici În Rusia se calculează pe alte metode.

În procesul de aplicare a metodei de comparație, sunt determinate indicatorii:

a) creșterea absolută a indicatorului

ΔU \u003d U1 -U0;

unde U1, U0 este valoarea curentă și de bază a indicatorului y;

b) creșterea relativă a indicatorului

ΔU \u003d (ΔU / U0) 100%;

c) Indicele indexului

d) valoarea absolută a unui procent din incidența indicatorului

În% - ΔU / ΔU.

Comparativ pot fi comparate atât valorile absolute, cât și cele relative.

De exemplu: compararea indicatorilor planificați și reali din tabelul 1.

Deviația absolută (planul de fapt) 49 000 - 51 000 \u003d -2 000 (mii de ruble)

Abatere relativă (plan - 100%; fapt - x%)

x \u003d 49 000 · 100%: 51 000 x \u003d 96%

Comparând indicatorii planificați cu realitatea, vedem că producția de produse din firmă a scăzut cu 4% (100% - 96%). Acest lucru se poate datora faptului că întreprinderea nu are materii prime (furnizori scumpi, pierduți) sau datorită faptului că întreprinderea a introdus o nouă tehnologie care a cerut o cantitate mai mică de material sau prelucrarea mecanică. Vânzările de produse crește, deoarece cererea crește și se caracterizează prin faptul că salariul unui flux de lucru a crescut cu 150% (prin reducerea numărului de lucrători, datorită noii tehnologii).

Ieșire : Compania funcționează bine, pentru că Acesta urmărește îmbunătățirea bunăstării lucrătorilor prin introducerea unei noi tehnologii. Astfel, semnificația (greutatea) creșterii implementării produselor întreprinderii este mai mare decât producția de produse. În consecință, indicatorul absolut sau relativ poate reflecta separat procesul studiat separat, în timp ce luarea în considerare a indicatorilor relativi și absoluți în unitatea lor elimină o astfel de lider.

Break Analiza comparativă:

1. Orizontală - Folosit pentru a determina abaterile absolute și relative ale nivelului real al indicatorilor din partea fundamentală;

2. Vertical - studierea structurii fenomenelor și proceselor economice prin calcularea scalelor specifice;

prin calcularea:

greutatea specifică a pieselor într-un întreg general (gravitatea specifică a mașinilor și echipamentelor în valoarea totală a principalului fonduri de producție);

relațiile de părți ale unei întregi interconectări (fonduri de bază și capital de lucru);

identificarea influenței factorilor individuali la nivelul indicatorilor productivi prin compararea greutății lor specifice înainte și după schimbarea factorului relevant.

3. Tendinţă - atunci când studiază ratele relative ale creșterii și creșterii indicatorilor de la mai mulți ani la nivelul anului de bază (în studiul seriei de vorbitori);

4. Unidimensional. - unul sau mai mulți indicatori ai unui obiect sau mai multe obiecte sunt comparate cu un indicator;

5. Multidimensional. - Este comparat rezultatele mai multor întreprinderi (asociații) pe o gamă largă de indicatori pentru o evaluare cuprinzătoare. activitatea economică. Se efectuează de către autoritățile superioare - pentru o evaluare cuprinzătoare a rezultatelor activităților întreprinderilor subordonate sau pentru a verifica; Investitori - să evalueze riscul financiar; Analisti oameni de stiinta - in studiul unui anumit proces economic, fenomene.

Procedura de comparație în AFCH include mai multe etape:

Selectarea obiectelor comparate;

Alegerea unui tip de comparație (dinamică, spațială, relativă la valorile planificate);

Selectarea scalelor de comparare și gradul de importanță a diferențelor;

Alegerea numărului de caracteristici pentru care ar trebui să se facă o comparație;

Alegerea tipului de semne, precum și definirea criteriilor pentru materialitatea și prostiile lor;

Selectați baza de comparație.

La efectuarea unei comparații, este necesar ca anumite cerințe să fie îndeplinite:

Fenomenele trebuie să fie comparabile calitativ între ele, adică. Aveți ceva comună care servește ca bază de comparație (de exemplu, întrebarea "ceea ce este mai lung - drumul sau noaptea?" Absamblate, deoarece aceste fenomene sunt incomparabile). Posibilitatea de comparație dă omogenitatea obiectelor studiate sau fenomene;

Este necesar să se observe identitatea formării indicatorilor comparativ (adică aceleași modalități de organizare a colectării informațiilor sursă, a generalizării acestuia, a metodelor de calculare a indicatorilor etc.);

Obiectele comparabile ar trebui să aparțină seturilor de fenomene pe un nivel de dezvoltare (de exemplu, puteți compara cu greu prețurile de primăvară și de toamnă pe piața de legume);

Fenomenele comparate ar trebui măsurate în aceleași unități de măsurare;

Obiectele sau fenomenele ar trebui comparate pe un set comparabil de unități (de exemplu, în cazul în care organizația de tranzacționare a dobândit sau, dimpotrivă, a închis mai multe magazine, compararea timpului indicatorilor absoluți ai activităților sale înainte și după o astfel de reorganizare nu poate fi luată în considerare eligibil);

Cu comparații temporale spațiale, informațiile privind obiectele comparate ar trebui luate la aceeași dată (cuplu) sau pentru același interval de timp (date intervalului).

Dacă obiectele de analiză nu îndeplinesc unele dintre aceste cerințe, în unele cazuri datele pot fi în continuare comparabile. Pentru aceasta există mai multe moduri:

Dezmembrarea grupurilor omogene pe criterii cantitative sau calitative,

Aducând aceleași unități de măsurare,

Recalcularea indicatorilor incomparabili conform unui algoritm etc. De exemplu, comparativ cu eficacitatea mai multor operațiuni financiareEste recomandabil să se exprime toate ratele sub forma unei rate dobânzii anuale sau sub forma unei rate eficiente. A doua opțiune va aduce indicatori la o singură dată. La fel și atunci când evaluează eficacitatea proiectelor de investiții cu termeni diferiți Implementare.

Puteți compara unul sau mai multe criterii. În primul caz, se utilizează următoarele metode și tipuri de comparație:

Compararea unui fapt cu un plan (pe această metodă, analiza abaterilor);

Compararea acestui criteriu în dinamică, calculul ratei medii de creștere (reducerea) valorii acestui indicator pe unitate de timp;

Comparație cu un punct de referință, care poate apărea standardul, concurentul întreprinderii etc.;

Clasarea cu indicatori relativi (de exemplu, randamentul rentabilității);

Folosind special indicatori statistici Împreună cu valorile lor caracteristice.

Pentru o evaluare cuprinzătoare a activității economice a întreprinderii de comparație, un criteriu nu este în mod clar suficient. În analiza exploratorie, entitățile economice sunt comparate imediat în mai multe criterii (de exemplu, în ceea ce privește rentabilitatea, cifra de afaceri, creșterea vânzărilor etc.). În același timp, nu toți indicatorii sunt echivalenți - multe dintre ele sunt incomensurabile sau pot acționa multidirecționale. În acest caz, ar trebui să utilizați orice mod de clasare. Cea mai frecvent aplicată metodă a cantității de locuri și o metodă taxonometrică. Evaluările compilate utilizând aceste metode oferă o evaluare cuprinzătoare a activităților entităților economice, permițându-vă să identificați cele mai bune rezultate pe o varietate de indicatori.

2. Indicatori relativi Reflectă raportul dintre valoarea absolută a unui fenomen studiat cu o valoare absolută a oricărui alt fenomen sau cu valoarea absolută a aceluiași fenomen luată de altă dată sau pe un alt obiect.

Indicatorii relativi sunt obținuți ca urmare a împărțirii unei valori absolute la altul, adoptată de baza de comparație (datele planului, datele reale ale anilor precedenți, alte întreprinderi, industria medie etc.).

Acestea sunt exprimate ca procent (atunci când valoarea absolută a bazei este acceptată pentru 100) sau coeficienți (atunci când valoarea absolută a bazei este acceptată pentru 1) - indici.

AHD folosește următoarele tipuri de valori relative.

Valoarea relativă a sarcinii planificate - raportul nivelului planificat al indicatorului studiat în anul curent până la nivelurile sale reale din anul precedent sau la nivelul mediu anual pentru 3-5 ani anteriori. Folosit pentru a studia gradul de valabilitate și rezistență a planului.

Implementarea relativă a planului - raportul dintre nivelul real și planificat al anului curent al anului curent. Acesta este exprimat ca procent, caracterizează procentajul planului.

Valorile relative ale difuzoarelor sunt raportul dintre amploarea reală a indicatorului rezultat al perioadei curente la nivelul său real în perioada anterioară. Acestea se numesc rate de creștere (creștere), sunt exprimate ca procent sau coeficienți (1.111) și caracterizează schimbarea indicatorului pentru orice perioadă de timp.

Valorile relative ale difuzoarelor - raportul indicatorului efectiv investigat al anului curent la nivelul său real în perioadele anterioare (anterioare). Acestea se numesc rate de creștere (creștere). Poate:

de bază atunci când fiecare nivel ulterior al indicatorului seriei dinamice este comparat cu anul de bază;

lanț atunci când fiecare nivel al anului următor este comparat cu cel precedent. Exprimă în procente sau coeficienți (indexuri).

Indicator de structură - aceasta este o proporție relativă (greutate specifică) a părților în general, exprimată ca procent sau coeficienți: proporția categoriilor individuale de lucrători în volumul total de lucru, mașini și echipamente în valoarea totală a instalațiilor principale de producție etc.

Valorile relative de coordonare - raportul dintre părți ale unei întregi interconectări: capitalul principal și de lucru, părțile active și pasive ale instalațiilor principale de producție etc.

Valorile relative ale intensității - Caracterizarea gradului de prevalență - ponderea unei persoane în mediul relevant: numai procentul de calificări mai mari în numărul total de lucrători.

Valorile relative ale eficienței - raportul dintre efectele cu resursele sau costurile: cantitatea de profit pentru costurile de ruble, costul capitalului, volumul vânzărilor etc.

3. Valori medii Folosit pentru AHD pentru o caracteristică cantitativă generalizată a unui set de fenomene omogene pentru orice semn. De exemplu, producția medie anuală a unui lucrător oferă o caracteristică generalizată a productivității setului studiat de lucrători: salariul mediu al lucrătorului - caracteristicile generalizate ale salariului lor.

Valorile medii reflectă mai bine esența procesului care apare, modelele de dezvoltare a acesteia decât multe abateri pozitive și negative separat, deoarece prezintă semne comune, tipice ale agregatului studiat pe baza corespunzătoare.

Rolul valorilor medii, astfel, este în general generalizare, adică Înlocuiți setul de valori individuale ale semnului valorii medii care caracterizează întregul set de fenomene. Valoarea medie rezumă valorile omogene calitative ale caracteristicilor și, prin urmare, este o caracteristică tipică a caracteristica într-o anumită populație. De exemplu, cifra de afaceri medie pe muncă este caracteristica tipică a rețelei de tranzacționare a orașului.

Desigur, valoarea medie nu este fixată o dată pe totdeauna, astfel încât dezvoltarea medie a unui angajat al întreprinderii funcționale în mod normal este în continuă creștere, iar costul mediu pe unitate de produse cu o creștere a volumului de producție este, de obicei, care se încadrează.

Astfel, nu numai valorile medii în sine, ci și tendințele schimbării lor pot fi considerate indicatori ai poziției întreprinderii pe piață și succesul activităților sale financiare și economice din această industrie.

Folosit în Ahd. tipuri diferite Valori medii: Industrial mijlociu - simplu și ponderat; Mediu-armonic - valoarea inversă a mediului-metician-metician; Mediu-metru - sunt utilizate pentru a calcula ratele medii de creștere; Mediu-Pământ - se aplică pentru a calcula valoarea anuală medie a capitalului de bază și de lucru etc.; Rms etc.

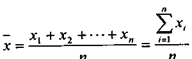

Cel mai simplu și mai transparent înțeles are o valoare aritmetică medie - este o medie a valorii caracteristice, atunci când se calculează că volumul total al trăsăturii în agregat nu se schimbă. Cu alte cuvinte, aritmetica medie este media este termenul, atunci când se calculează că domeniul total al totalității este distribuit în mod egal între toate unitățile. De exemplu, salariul mediu este o astfel de valoare. salariilecare ar fi reprezentat un angajat dacă întregul fond salarial al întreprinderii a fost distribuit între toți angajații în mod egal. Formula pentru calcularea aritmeticii medii:

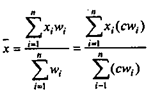

Astfel calculați valoarea medie.Dacă toate valorile individuale sunt cunoscute în agregat. Dacă setul total este mare și reprezintă o serie de distribuții, utilizați valoarea media aritmetică medie ponderată. Formula pentru calculul și utilizarea acestuia în analiza activităților companiei ilustrează Exemplul 2.5.

Valoarea aritmetică mijlocie are o serie de proprietăți.

În primul rând, suma abaterilor de valori individuale ale semnelor de la valoarea sa medie este zero, adică:

Această proprietate este, de asemenea, caracteristică valorilor medii ponderate.

În al doilea rând, dacă fiecare valoare individuală a atributului este multiplicator sau împărțită în orice număr, atunci media va crește sau scădea în același timp, adică:

![]()

În al treilea rând, dacă se adaugă la fiecare semn (sau de la acesta) orice număr, atunci media va crește (sau va scădea) la același număr, adică:

![]()

Această proprietate este uneori utilizată atunci când funcționează cu indicatori cu valori mari.

În al patrulea rând, în cazul în care greutățile multiplării medii ponderate sau împărțite într-unul și același număr, valoarea medie nu se va schimba, adică:

În al cincilea rând, suma pătratelor abaterilor de valori individuale ale caracteristica din valoarea medie aritmetică este mai mică decât din orice alt număr. Utilizarea metodei se bazează pe această proprietate. cele mai mici pătratecare este utilizat pentru a determina tipul de relație de regresie dintre factori.

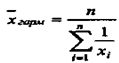

În plus față de aritmetica de mijloc, se utilizează alte forme de valori medii. În primul rând, este un geometric mediu, care vă permite să păstrați neschimbat valoarea, ci produsul valorilor individuale ale cantității:

![]()

Principala utilizare a descoperirilor geometrice medii la studierea ratelor de creștere.

Geometricul mediu oferă cel mai corect rezultat în conținut și în cazurile în care este necesar să se găsească o astfel de valoare a unei valori economice care ar fi echidistant calitativ atât de la valoarea maximă, cât și de valoarea minimă.

Un alt indicator care caracterizează valorile medii este armonica medie. Se utilizează în cazurile în care este necesar ca în timpul medierii să rămână o cantitate neschimbată de valori inverse valorile individuale ale caracteristica. Formula pentru calcularea armonicii medii este după cum urmează:

Există un raport următor între speciile de mai sus ale valorilor medii.

În analiza activităților financiare și economice, activitatea cronologică medie este de asemenea utilizată pe scară largă. Indicatoarele intervalului și cuplului sunt utilizate pentru a caracteriza întreprinderea. Exemple de primele sunt comerțul, profiturile, veniturile pentru o anumită perioadă; Exemple de date secundare privind rezervele, mijloacele de bază, numărul de lucru la o anumită dată. Pentru a contesta indicatorii intervalului, formula aritmeticii de mijloc este folosită cel mai adesea, iar formula cronologică medie este utilizată pentru a avea în medie indicatorii momentului.

Dacă se administrează un număr de indicatori de cuplu: X 1, ..., X N, atunci cronologia medie CH, pentru acest număr este calculată prin formula:

![]()

Subliniem că valoarea obținută a limbii cronologice medii este condiționată - oferă o idee despre procedură și nu cu privire la valoarea exactă a valorii rezervei, deoarece marja reală în timpul perioadei analizate poate varia în mod semnificativ.

Principalul dezavantaj al valorilor medii este acela că, prin acordarea unor caracteristici generalizate de fenomene pe baza datelor de masă netezite, rambursate reciproc abateri pozitive și negative care apar în procesul studiat. Adesea, pentru indicatori obișnuiți obișnuiți care arată destul de rău, rezultatele brigăzilor de lucru slab, magazine, întreprinderi sunt ascunse; Nu este vizibil și atingând motivele producției. Prin urmare, atunci când este utilizat în AHD, este necesar să se dezvăluie conținutul valorilor medii în funcție de componente, care completează indicatoare individuale.

2. Metodologia și secvența analizei economice costul circulației

Costurile tratamentului - unul dintre principalii indicatori estimați ai rezultatelor activității economice a întreprinderii de tranzacționare.

Scopul analizării costurilor de recurs este de a le evalua din poziția raționalității și de a identifica oportunitățile pentru economiile lor în perioadele actuale și viitoare. În timpul analizei, factorii, modelele și tendințele, care au influențat schimbarea costurilor de circulație în linia de bază, determină influența lor posibilă în anul planificat, detectează costurile și pierderile neproductive, solicită rezerve de economii de cost pentru contabilitatea lor în anul planificat .

Relațiile economice de piață au pus următoarele organizații sarcini de analiză costul circulației :

Verificarea executării planului, estimările costurilor de circulație în total;

Studiul volumului structurii și al dinamicii costurilor;

Analiza costurilor de circulație în conformitate cu articolele de cost (când recalcularea este dezvăluită de elementele de cost);

Analiza costurilor de circulație a divizării lor în condițiile și variabilele și costurile constante condiționate;

Identificarea factorilor care au cauzat anumite modificări ale volumului și nivelul costurilor de circulație;

Identificarea costurilor și pierderilor de non-producție;

Elaborarea măsurilor de a găsi costurile de reducere a rezervelor de circulație.

Secvența de analiză. Compania trebuie să analizeze:

Sumele și nivelul costurilor de circulație prin articole totale și individuale;

Dimensiunea modificărilor în nivelul costurilor de circulație prin volum total și obiecte individuale dinamică;

Rata de schimbare (reducerea sau creșterea) nivelului cheltuielilor determinate de relația dintre modificarea nivelului perioadei de bază;

Cantitățile de economii sau depășiri, determinate prin înmulțirea dimensiunii schimbării (ca procent din volumul vânzărilor) a costurilor de circulație a perioadei de raportare, comparativ cu idiotul de bază cu indicatorii planificați prin suma vânzărilor perioadei de raportare ;

Ponderea costurilor de recurs în veniturile întreprinderii de tranzacționare;

Date privind eficacitatea costurilor curente calculate ca raport de vânzări la costurile de circulație și ca raportul dintre profitul la costurile de vânzare (rentabilitatea costurilor curente) în perioada de raportare, în dinamică și în comparație cu alte întreprinderi, asemănătoare cu determinarea Costul costurilor de apel ale întreprinderii în suma și în procentajul vânzărilor pe perioada de raportare, în dinamică, comparativ cu alte întreprinderi (în special concurenți) și cu indicatori de comerț cu comerț în regiune și în industrie în ansamblu;

Explorați costurile articolelor individuale în suma și în procentajul volumului vânzărilor, pentru a stabili cota (evaluarea structurii) în costurile totale de circulație în perioada de raportare și tendința de modificări ale acestei acțiuni în dinamică;

Explorați influența principalilor factori asupra modificărilor costului circulației perioadei de raportare în dinamică și evaluarea impactului costurilor pentru rezultatele finale;

Identificarea rezervelor de economii privind costurile individuale ale cheltuielilor și determinarea măsurilor de utilizare a acestora în activitățile curente și în perioada viitoare.

O analiză a costurilor de circulație începe cu compararea datelor de raportare cu planificate. Diferența dintre sumele reale și cele planificate ale costurilor de circulație în dinamică este o abatere absolută (depășire sau economie). Abaterea în ceea ce privește costurile de circulație se numește dimensiunea unei scăderi sau crește nivelul acestora.

Suma absolută a costurilor apeluri Determinată prin însumarea costurilor pentru toate elementele. Acest indicator caracterizează, în care calendarul este realizat de o anumită întreprindere. Valoarea absolută a costurilor de circulație depinde de valoarea absolută a cifrei de afaceri și de nivelul costurilor de circulație. Prin urmare, analiza cheltuielilor întreprinderii de tranzacționare trebuie să fie enumerată cu studiul influenței acestor factori asupra sumei costurilor de circulație.

Analiza costului accesului unei întreprinderi de tranzacționare poate fi efectuată ca În general, pe parcursul sumei și pentru articole individuale .

Pentru caracteristici complete Costurile întreprinderii comerciale sunt utilizate de următorii indicatori:

1) Nivelul de costuri de circulație Cu ajutorul căruia costurile sunt măsurate cu rezultatul întreprinderilor, acesta este calculat ca procent din valoarea costurilor pentru volumul comerțului

unde IM este nivelul costurilor de circulație,%;

ΣO - suma costurilor de circulație, mii de ruble;

P - Volumul comerțului, mii de ruble.

Acest indicator este unul dintre cei mai importanți indicatori estimați ai rezultatelor activității economice a întreprinderii de tranzacționare. Nivelul costurilor de circulație depinde de mulți factori care trebuie luați în considerare la analizarea și planificarea acestor costuri. Principalul include: volumul comerțului; structura cifrei de afaceri; Dovada mărfurilor; preț de vânzare; Productivitatea muncii.

2) Economii absolute (depășirea) costurilor Circulația este determinată de formula

EABS \u003d IO 1 - IO 0

unde IO 1 este valoarea costurilor de circulație în anul de raportare, mii de ruble;

IO 0 - Valoarea costurilor de circulație anul trecut, mii de ruble.

3) Economii relative (depășirea) costurilor apeluri Afișează ponderea costurilor de circulație în volumul cifrei de afaceri comerciale a întreprinderii de tranzacționare și este determinată de formula

Eotn \u003d. ![]()

În cazul în care WIO 1 UIO 0 este nivelul costurilor de apel în raportare și anii trecuți,%;

TF - volumul real al comerțului în anul de raportare, mii de ruble;

T 1 - Volumul comerțului în anul de raportare, mii de ruble.

Abaterea nivelului relativ al costurilor de tratament a perioadei planificate (sau anterioare) se numește dimensiunea reducerii (sau a creșterii) nivelului de costuri de circulație.

Economiile relative (depășire) ale costurilor de circulație se calculează pentru a compara valoarea costurilor obținute, de fapt, cu valoarea costurilor, care ar fi observată în cifra de afaceri reală și menținerea liniei de bază. Costurile de economisire a tratamentului sunt importante pentru fiecare întreprindere de tranzacționare individuală. Acționează ca o sursă de creștere a rentabilității, creșterea fundației salariale etc.

4) Costurile constante de circulație sunt împărțite în utile și inutile (inactive). Această diviziune a costurilor este asociată cu o schimbare de agitare a salariului în utilizarea resurselor de producție. Costurile inutile (inactive) sunt formate în timpul perioadelor de nefuncționare a echipamentului, schimbând numărul de angajați etc. Costurile constante inutile ale circulației sunt determinate prin următoarea formulă

IBSP \u003d (TMMA - TF) *

unde este beneficiul cantității de costuri inutile de circulație, mii de ruble;

TAT, TF este volumul comerțului, maxim și real, mii de ruble;

UOPOST este cantitatea de costuri permanente de circulație, mii de ruble.

Cantitatea de costuri permanente utile de circulație este determinată prin formula

Iopoletse \u003d tf * apoi joopost \u003d iopoleză + IBESPOL

Suma absolută și nivelul relativ al costurilor de circulație a întreprinderilor comerciale sunt influențate de diferiți factori ai mediului extern și intern. În mod tradițional, din întreaga totalitate a factorilor care afectează costurile de circulație, alocă cel mai semnificativ:

Schimbări în cifra de afaceri;

Modificarea compoziției și a structurii cifrei de afaceri;

Schimbarea timpului și vitezei circulației comerciale;

Schimbarea prețurilor pe bunuri, tarifele și tarifele pentru servicii, prețurile pentru resursele materiale;

Modificarea productivității lucrătorilor comerciali;

Eficiența bazei materiale și tehnice;

Dezvoltarea și aplicarea tehnologiilor comerciale progresive;

Modificări în condițiile importului de bunuri, îmbunătățind procesul de difuzare;

Schimbări organizaționale și structurale în componența întreprinderilor comerciale.

Gradul de influență al factorilor individuali în diferite condiții de activitate economică a non-Einakov. Fiecare întreprindere comercială are propriile sale specifice și oportunități de reducere a costurilor de circulație, care ar trebui luate în considerare atunci când le analizează.

Impactul cel mai cantitativ asupra cantității și nivelului și costului tratamentului sunt următorii factori: cifra de afaceri a volumului; structura cifrei de afaceri; Indicele prețurilor, tarifele, tarifele.

1) Pentru a determina efectul volumului cifrei de afaceri și a nivelului de costuri de circulație, costurile curente sunt grupate în costuri condiționate și condiționate constante și sunt efectuate în continuare de la recalculare la raportarea efectivă a anului de raportare într-o formă valabilă sau comparabilă.

La recalcularea costurilor condiționate și variabile ale întreprinderii cu privire la cifra de afaceri reală a anului de raportare, nivelul lor rămâne neschimbat, iar cantitatea este recalculată în conformitate cu următoarea formulă

IOPER Pen \u003d.

unde este IOPER Per - valoarea costurilor variabile ale circulației, recalculate pe cifra de afaceri efectivă a anului de raportare, mii de ruble;

UIO PER0 este nivelul costurilor variabile ale recursului anul trecut,%;

T 1 - cifra de afaceri reală a anului de raportare, mii de ruble.

Odată cu conversia costurilor permanente condiționate de atragere la cifra de afaceri efectivă a anului de raportare, suma lor a rămas neschimbată (constantă), iar nivelul este calculat în conformitate cu următoarea formulă

Wyopost Pen \u003d.

În cazul în care stiloul Wyopost este nivelul costurilor constante de circulație, recalculate pe cifra de afaceri efectivă a anului de raportare,%;

IO Post0 este suma costurilor permanente ale adresei anului trecut, mii de ruble;

T 1 - cifra de afaceri factuală a anului de raportare, mii de ruble.

2) Calculul efectului modificărilor în structura cifrei de afaceri la nivelul costurilor de circulație se efectuează prin metoda procentuală.

Calculul influenței se efectuează la următoarele etape:

1. Inițial, structura cifrei de afaceri se calculează în contextul grupurilor de mărfuri implementate pentru perioadele ultime și de raportare (sau în funcție de cifra de afaceri planificată și efectivă).

2. Apoi se determină cheltuielile implementării grupurilor de mărfuri individuale (nivelul costurilor de circulație pentru fiecare grup de produse) pentru ultima perioadă (sau în conformitate cu planul).

Procentaj în structura cifrei de afaceri a mărfurilor din trecut (programată) an \u003d structura cifrei de afaceri a anului trecut (conform planului) x nivelul costurilor de recurs anul trecut (conform planului);

Procentul în structura cifrei de afaceri a mărfurilor din anul de raportare este structura cifrei de afaceri a mărfurilor din anul de raportare (actual) x nivel de costuri ale adresei anului trecut (conform planului).

4. Numerele procentuale calculate pentru fiecare grup de produse sunt rezumate și reflectate în linia "Total".

5. Efectul modificărilor structurii cifrei de afaceri la nivelul costurilor de apel se calculează prin următoarea formulă

Δuioo (Δcrestt) \u003d

6. Influența modificărilor în structura cifrei de afaceri a mărfurilor se calculează pe suma costurilor următoarei formule

ΔIO (Δcrestt) \u003d ![]()

unde G, - cifra de afaceri reală a anului de raportare, mii de ruble.

Toate calculele sunt făcute în tabel.

3) Calculul influenței modificărilor prețurilor, a ratelor, a tarifelor pentru suma și nivelul costurilor de circulație în următorii pași.

1. Este important ca costurile de grupare ale circulației, în funcție de tipul de resurse utilizate.

Costurile asociate conținutului resurselor de muncă;

Costurile asociate conținutului și utilizării activelor fixe;

Costurile asociate conținutului și utilizării capitalului de lucru;

Tarif;

Alte cheltuieli.

2. Recoltarea informațiilor despre indicele prețurilor, tarifele, tarifele pentru fiecare tip de costuri.

3. Calculul valorii costurilor de circulație a anului de raportare în formă comparabilă prin împărțirea sumei costului circulației anului de raportare pentru fiecare grup și tipul de costuri curente la indicele de preț adecvat, ratele, tarifele sunt pentru indicele de preț corespunzător.

(4) Dimensiunea influenței modificărilor prețurilor, a ratelor, a tarifelor pentru cantitatea de costuri de tratament prin scăderea din suma costurilor de circulație într-o formă comparabilă a sumei costului anului de raportare a anului de raportare este determinată .

L. iterato. dar

1. Economia întreprinderii (firmă): manual / sub. ed. prof. O.I. Volkov. - M.: INFRA-M, 2005. - 601 p.

2. Georgieni V.P., Mushroomov V.D. Economia întreprinderii: Studii. Manual - M.: Finanțe și statistici, 2005. - 208 p.

3. Sergeev I.V. Economia întreprinderilor. Studii. beneficiu. - M.: Finanțe și statistici, 2005. - 304 p.

4. Economia / Ed Enterprise. E.l.kantor. - SPB: Peter, 2006. - 352 p.

5. Economia întreprinderii: studii. Manual / ed. Z.susha. - M.: Noi cunoaștere, 2004. - 384 p.

6. Economia întreprinderii / v.ya.hripach, z.susha, g.k.onopodko; Ed. V.ya.hreipcha. - A doua ed. stereotip. - Mn: Econpress, 2001. - 464 p.

7. Popova R.g., Samonova I.n., Dobrosadova I.I. Finanțe Enterprise. - SPB: Peter, 2002. - 224 p.