Volumul produselor vândute în termeni valorici. Plan de producție în termeni de valoare

Planul de producție și vânzări de produse include planificarea producției în natură, producerea produselor în termeni valorici, volumul vânzărilor, indicatorii de calitate ai produselor fabricate, justificarea planului de producție prin indicatori ai utilizării capacităților de producție și a mijloacelor fixe.

Volumul producției unei întreprinderi în termeni valorici este caracterizat de indicatori: comercializabil, vândut, brut și normativ - produse nete.

Produse comerciale o întreprindere caracterizează volumul de produse pregătite pentru transmiterea către consumatori. Structura produselor comercializabile include:

a) toate tipurile de produse complet fabricate, complete și semifabricate destinate vânzării;

b) lucrări și servicii de natură industrială către terți (prelucrare parțială a pieselor etc.);

c) produse ale magazinelor și ferme auxiliare, destinate vânzării.

d) revizii și reparații medii ale utilajelor și vehiculelor întreprinderii lor.

Produsele respinse fabricate dar care nu îndeplinesc cerințele de calitate (standarde, TU), precum și toate tipurile de servicii non-producție, nu sunt incluse în produsul comercializabil.

Volumul produselor comerciale este planificat în termeni valorici la prețurile angro curente și standardul de producție netă pentru fiecare articol din nomenclatură și este determinat de formulele:

Pentru fiecare tip de produs sau serviciu

și pe întregul volum al produselor comerciale

![]() , frec / an, (4,2)

, frec / an, (4,2)

unde este produsul produsului pentru al-lea produs, semifabricat;

Volumul producției de produse cu numele i în termeni fizici, unități, t, m;

Prețul cu ridicata al celui de-al i-lea tip de produs, semifabricate, ruble;

n - nomenclatorul produselor manufacturate si semifabricatelor de vanzare catre exterior;

Costul serviciilor de producție pentru organizații terțe și construcții de capital, ruble;

Costul reparațiilor capitale și medii ale echipamentelor și vehiculelor.

Produse vândute spre deosebire de marfa, include produse furnizate de consumator si platite prin facturi.

Din punct de vedere al volumului produse vândute este definit ca costul produselor finite, semifabricatelor, serviciilor de producție și lucrărilor către terți destinate livrării și plătibile în perioada de planificare.

La calcularea volumului de produse vândute se ia în considerare modificarea soldului produselor finite în depozit și stadiul de implementare la începutul și sfârșitul perioadei de planificare conform formulei

Volumul produselor vândute este determinat la prețurile cu ridicata curente ale întreprinderii și standardul pentru producția netă.

Compoziția și volumul produselor comerciale și vândute pentru aceeași perioadă este împărțită, deoarece acestea din urmă nu iau în considerare soldurile de depozit sau produsele aflate în stadiul de implementare (vânzări, transport și decontări).

Work-in-progress este un produs, exprimat în termeni de valoare, neterminat în producție, care se află în diferite stadii de producție sub formă de restanțe supuse prelucrării ulterioare.

Lucrările în curs de desfășurare includ semifabricate, piese, unități de asamblare, truse care se află la locurile de muncă, în punctele de control, în depozitele magazinului, la asamblare și testare, precum și produse finite care nu au trecut de acceptarea tehnică și nu au fost livrate către depozit sau client.

Materialele, semifabricatele și semifabricatele primite de la furnizori, chiar dacă sunt livrate la atelier, nu sunt incluse în lucrările în curs până când sunt puse în prelucrare la această întreprindere.

Lucrările în curs (backlog) reprezintă o condiție necesară pentru asigurarea continuității și ritmului lucrărilor de producție. Lucrările în curs sunt planificate în cantitate minimă, dar suficientă pentru cursul planificat de producție.

Într-o întreprindere cu o nomenclatură stabilă și un ciclu de producție scurt (până la două luni), nivelul de lucru în curs nu suferă modificări semnificative și nu este luat în considerare în plan.

În condițiile producției în masă și pe scară largă a produselor cu cicluri lungi de producție, nivelul lucrărilor în derulare la sfârșitul perioadei de planificare depinde de producția medie zilnică de produse planificată în perioada următoare și de ciclul de producție al produselor de fabricație. .

Din punct de vedere valoric, cantitatea planificată de lucru în curs de desfășurare la sfârșitul perioadei este determinată de formulă

unde este costul produsului;

- coeficient ținând cont de raportul dintre preț și cost;

- rata de crestere a costurilor in lucrari in curs.

Acest raport este determinat de raportul dintre costul produsului în lucru și costul produsului finit conform formulei

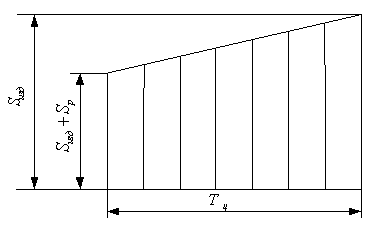

Dacă presupunem în mod convențional că toate materialele pentru fabricarea unui produs sunt lansate în producție în prima zi a ciclului și toate costurile ulterioare sunt consumate uniform (Figura 4.1), atunci rata de creștere a costurilor va fi determinată de formula

![]() ,

(4.6)

,

(4.6)

unde este coeficientul costului materialelor în costul produsului.

Acest raport mediu de escaladare a costurilor este agregat.

Orez. 4.1. Creșterea costurilor de lucru în curs

Aici, toate materialele și componentele intră în producție la pornire.

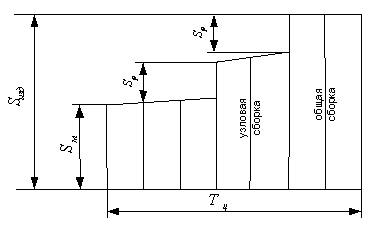

O metodă activă de calculare a ratei medii de creștere a costurilor (4.7) este aceea că pentru fiecare tip de cost în curs de desfășurare - materiale de bază, semifabricate, componente, salarii și alte costuri - este determinată de șederea medie ponderată a acestora în general. ciclul de producție al produsului. Aici, materialele intră în producție la pornire, iar piesele componente în procesul de subansamblu și asamblare generală (Fig. 4.2).

Orez. 4.2. Grafic detaliat al creșterii costurilor de lucru în curs

unde este costul materialelor care intră în producție la începutul ciclului;

Nivelul mediu al costurilor în această etapă a ciclului;

- timpul de rezidență al costurilor acestei etape din ciclu.

![]() ,

(4.8)

,

(4.8)

unde este intensitatea muncii;

Factorul mediu de disponibilitate al produselor în stoc.

Produsele semifabricate de sine stătătoare sunt produse al căror proces de producție este finalizat într-un singur atelier și care sunt supuse finalizarii în alte ateliere ale întreprinderii.

Brut numit produse, produse de întreprindere pentru perioada planificată, indiferent de gradul de pregătire a acesteia. Structura producției brute include produse comercializabile și modificări ale resturilor de produse nefinisate, semifabricate, resturi de lucrări în curs și piese de schimb pentru echipamentele de producție.

unde se află restul lucrărilor în curs la sfârșitul perioadei de planificare;

Restul lucrărilor în derulare la începutul perioadei de planificare.

În calcule agregate, volumul producției brute poate fi determinat prin intermediul indicatorilor cifrei de afaceri brute și intra-fabricate.

Cifra de afaceri brută este suma producției brute în ruble, produsă de toate atelierele fabricii.

Include toate produsele finite, produsele fabricate de atelierele principale, auxiliare și de service ale fabricii, serviciile reciproce indiferent de scop (în interior sau în exterior) și modificările lucrărilor în curs.

Cifra de afaceri în interiorul fabricii este volumul total de produse care circulă între ateliere, adică. producția totală a magazinelor, cu excepția atelierului de asamblare finală și a producției magazinelor, expediată către consumatori și este egală cu diferența dintre cifra de afaceri brută și producția brută.

Include: costul semifabricatelor de producție proprie, utilizate la întreprindere pentru producerea de produse finite, pentru repararea echipamentelor, transport, scule fabricate, costul uneltelor uzate și toate tipurile de energie proprie. generare, servicii de transport in fabrici, ateliere de reparatii etc.

Cu ajutorul calculelor fabricii brute și interne se stabilește corespondența dintre capacitățile magazinelor de achiziții și auxiliare și se asigură producția cu semifabricatele necesare și alt fel lucrari si servicii.

Producția brută la o întreprindere din industria construcțiilor de mașini, în ceea ce privește compoziția sa materială, coincide cu produsele comerciale, diferențele constau în evaluarea productivității. Brut este estimat în prețuri de la 1 ianuarie a anului precedent, iar mărfurile - în prețurile angro curente.

Costul produselor comercializabile în prețurile angro curente ale întreprinderii și producția comercializabilă (brută) în prețuri comparabile este determinat prin metoda fabricii, a cărei esență este că volumul producției include numai produsele vândute în exterior și pentru neindustrial. nevoile întreprinderii.

Cu toate acestea, trebuie amintit că costul materiilor prime, al semifabricatelor, al componentelor pentru livrările cooperative incluse în producția brută denaturează semnificativ ideea volumului real și dinamicii producției la o anumită întreprindere.

Prin urmare, volumul producției nete standard (uneori costul standard al prelucrării sau intensitatea forței de muncă) poate fi utilizat ca indicator estimat al muncii întreprinderii.

Volum producție curată de reglementare reflectă cantitatea de valoare nou creată. Acest lucru elimină interesul pentru producția de produse intensive în materiale și influența factorilor externi asupra performanței întreprinderii.

Rata de producție netă () este partea din prețul cu ridicata constituită din salariile, deduceri pentru nevoi sociale și profituri. Standardul pentru producția curată este aprobat pentru întreaga gamă de produse, semifabricate, piese de schimb, pentru toate lucrările și serviciile de natură industrială vândute la exterior.

Acest standard este aprobat în conformitate cu procedura stabilită concomitent cu prețurile. O condiție prealabilă pentru aceasta ar trebui să fie progresivitatea normelor de intensitate a muncii.

Salariile lucrătorilor din producție sunt determinate din costul produsului ca sumă a salariilor de bază și suplimentare și a deducerilor pentru nevoi sociale.

Pentru personalul industrial și de producție pentru întreținere și management se calculează prin coeficient conform formulei

![]() ,

(4.10)

,

(4.10)

unde este fondul anual de salarii de bază și suplimentare cu deduceri pentru nevoi sociale, ruble;

Fond anual de salarii de bază și suplimentare cu deduceri pentru nevoile sociale ale lucrătorilor din producție, ruble

În consecință, valoarea salariilor supuse incluziunii în standardul producției nete este determinată de formula

![]() .

(4.11)

.

(4.11)

Profitul inclus in standard este standard si se calculeaza conform standardului de rentabilitate, care se determina pentru fiecare pozitie si se stabileste in raport cu pretul de cost minus costurile materiale, i.e.

![]() .

(4.13)

.

(4.13)

Standardul de producție curată pentru un produs este determinat de formulă

Cu o nomenclatură mare a muncii efectuate și a altor produse, standardul producției nete (NPP) este stabilit pentru întreprindere sub forma coeficientului său la costul produsului corespunzător și al muncii la prețurile întreprinderii. Acest coeficient este determinat de raportul dintre volumul producției, exprimat în prețuri și NPP, format în producție în ultimii doi ani, dar nu poate fi mai mare de unu.

Volumul producției, exprimat în NPP, în planurile și rapoartele întreprinderii este determinat de:

1) pentru produsele si produsele finite, se planifica in natura prin standardul din formular

![]() ,

(4.15)

,

(4.15)

Unde m- gamă de produse;

Sarcină cantitativă pentru eliberarea celui de al i-lea tip de produs în unități naturale.

2) pentru produsele planificate în termeni valorici, prin coeficientul standard de producție netă conform formulei

unde este volumul produselor planificate în termeni valorici.

3) pentru lucrările în curs de desfășurare a produselor cu ciclu lung prin înmulțirea modificării soldului lucrărilor în curs (în ruble) cu coeficientul conform formulei

![]() .

(4.17)

.

(4.17)

Standardul intra-producție al producției nete pentru un set, o parte este calculată prin distribuirea standardului general pentru un produs proporțional cu ponderea salariului de bază al lucrătorilor de producție pentru o anumită unitate.

![]() ,

(4.18)

,

(4.18)

unde este salariul de bază al lucrătorilor pentru produs;

Salariile de bază ale muncitorilor pentru un set de mașini.

Contoare de valoare programele de producție sunt utilizate concomitent cu programele naturale și de muncă. Acestea reflectă volumul de produse (servicii) produse. Unitatea de măsură este moneda națională. Monedele altor țări, cum ar fi dolarul american, pot fi folosite pentru a caracteriza exporturile.

Indicatorii programului de producție al întreprinderii sunt:

1. Volumul vânzărilor sau al produselor vândute (RP) (venit brut, mediu și marginal). Volumul vânzărilor reflectă mai obiectiv rezultatul activităților întreprinderii, atât producătoare de bunuri, cât și prestare de servicii;

2. Produse comerciale(TP);

3. Producția brută (VB);

4. Producția netă (PE).

Indicatorul generalizator al întreprinderii PP este produse vândute (RP) sau volumul vânzărilor. Primul termen este folosit în practica domestică, al doilea - în lume. Conceptul de „produse vândute” reflectă mai obiectiv rezultatul activităților întreprinderii, atât producătoare de bunuri, cât și producătoare de servicii. Volumul produselor vândute se calculează prin formula: RP = TP + Z np - Z kp

unde TP este volumul produselor comerciale pentru o anumită perioadă (lună, trimestru, an), ruble; З нп - З кп - modificarea soldului produselor finite din depozit pentru o anumită perioadă, ruble.

Produse comerciale(TP) include costul produselor care vor fi produse și pregătite pentru vânzare în perioada planificată. Include produse finite; piese de schimb, semifabricate din producție proprie și produse din unități auxiliare furnizate altor întreprinderi sau organizații; lucrari industriale efectuate pe marginea sau pentru fermele neindustriale ale intreprinderii date; revizia si modernizarea echipamentelor. Produsele comercializabile sunt determinate la prețurile angro de pe piață.

Volumul produselor comerciale este planificat pentru fiecare articol de nomenclatură:

Pentru fiecare tip de produs sau serviciu TPi = OPi * Ci

Pentru întregul volum de produse comerciale TP = OPi * Ci + Scr + Sу

TPi - produse comerciale pentru al-lea produs, semifabricat.

OPi este volumul producției de produse cu al-lea nume în natură

expresie, buc., tn., m.

Tsi este prețul cu ridicata al i-lea tip de produs, semifabricat, frec.

n - nomenclatorul produselor manufacturate si semifabricatelor de vanzare

țiuni în lateral

Scr - costul reparațiilor capitale și medii ale echipamentelor și transportului

croitori, freacă.

Su- costul serviciilor de producție către organizații terțe și capital

construcție, frecare.

TP se calculează în prețurile curente de vânzare ale întreprinderii, precum și prețurile și tarifele constante (comparabile). Prima estimare vă permite să determinați suma planificată a veniturilor și profitului întreprinderii, să calculați costul mediu pe rublă de TP, iar a doua - rata de creștere și modificarea structurii producției.

Producția brută (VB) caracterizează întregul volum de muncă prestat de întreprindere pe o anumită perioadă de timp. Producția brută include atât produsele finite, cât și cele neterminate, așa-numitele lucrări în curs. Producție neterminată- producția neterminată de produse în diferite etape ale procesului de producție și supuse prelucrării, asamblarii, reglajului sau testării ulterioare la această fabrică.

VP = TP + (Nk - Nn)

Нн - restul lucrărilor în curs la sfârșitul perioadei de planificare, ruble.

Nn - la fel la începutul acestei perioade, ruble.

În contextul unei game stabile de produse și al unui ciclu de producție scurt (până la două luni), nu sunt luate în considerare nivelul de lucru în curs, modificările nesemnificative ale planului.

TP și VP denaturează ideea propriei contribuții a companiei la rezultatul final al activităților sale. Acest lucru se datorează faptului că acestea includ costul costurilor materiale, care ajunge la 80% din costurile întreprinderii. Prin urmare, cu cât costul materialelor utilizate este mai mare, cu atât volumul TP și VP este mai mare, deși producția în unități fizice poate să nu se modifice. Mai corect, contribuția proprie a întreprinderii la rezultatul final reflectă CP și valoarea adăugată prin procesare (DC).

Producție pură (PE) Este valoarea nou creată în întreprindere. Include salariile sub formă de salarii, salariile neplătite sub formă de salarii, dar incluse în costul mărfurilor sub formă de impozit și diverse taxe (OS), precum și profit. PE nu include valoarea transferată creată la alte întreprinderi (plata pentru materii prime, materiale, energie, combustibil și amortizarea mijloacelor fixe), adică. PE = Z + Os + Pr.

DS include salariul cu deduceri la asigurările sociale, deduceri pentru amortizare, profitul întreprinderii.

(3) Plan de vânzare a produselor în natură și în termeni valorici. Se întocmește pe baza contractelor încheiate de furnizare a produselor finite, precum și a semifabricatelor, unităților și pieselor în baza unor acorduri de cooperare cu alte întreprinderi, precum și evaluarea proprie a capacității pieței.

TEMA: TEORIA LANSAREA OPTIMALE A PRODUSULUI. PROGRAMUL DE PRODUCȚIE ȘI CAPACITATEA DE PRODUCȚIE A ORGANIZAȚIEI (ÎNTREPRINDERE)

Întrebarea 1. Programul de producție și indicatorii săi

Scopul principal al întreprinderilor este realizat în procesul de îndeplinire a programului de producție.

Programul de producție (plan de producție și vânzare a produselor) este o sarcină complexă pentru producerea și vânzarea de produse de un anumit sortiment și calitate din punct de vedere fizic și valoric, axată pe atingerea scopurilor organizației (întreprinderii).

Reflectarea scopurilor și obiectivelor activitati de productieîntreprindere, programul de producție este secțiunea principală a planului întreprinderii. Toate celelalte secțiuni ale planului sunt dezvoltate în conformitate cu programul de producție și au ca scop asigurarea implementării acestuia la timp și cu cel mai mic cost... Programul de producție ar trebui să se bazeze pe nevoia reală pentru un anumit produs, volumul producției, calculat pe baza contractelor încheiate de furnizare a produselor și studiul condițiilor de piață, conform nomenclatorului și sortimentului, ar trebui să servească drept baza inițială pentru calculele ulterioare pentru programul de producție și alte secțiuni ale planului întreprinderii. După aceea, programul de producție este dezvoltat în următoarea secvență:

1. Se determină nomenclatorul și sortimentul de produse, volumul livrărilor în natură conform contractelor încheiate.

2. Pe baza volumului de livrări se determină volumul producției în natură a fiecărui produs.

3. Volumul producției pentru anumite tipuri de produse se justifică prin calcule ale capacității de producție.

4. Pornind de la volumele naturale de producţie şi aprovizionare, se calculează indicatorii de cost: marfă, vândută; produse brute și nete.

5. Se întocmește un grafic de expediere a produselor în conformitate cu termenii contractelor.

6. Programul de producție este distribuit între principalele divizii ale întreprinderii.

Planul de producere și vânzare a produselor se întocmește în natură și în termeni valorici.

Întrucât societatea este interesată să primească de la întreprinderi de un anumit tip, tip, mărime și calitate corespunzătoare, planificarea volumelor de producție începe cu determinarea gamei de produse și a volumelor acestora în natură.

Gamă de produse- aceasta este o listă de nume de produse pentru care sarcinile de producție vor fi stabilite în viitor. Întreprinderile, de regulă, dezvoltă un program de producție pentru un sortiment extins. Gamă- varietatea acestor produse pe tipuri, clase, tipuri în contextul nomenclaturii.

Stabilirea exactă a numelor și dimensiunilor producției fiecărui produs specific este, de asemenea, necesară pentru întreprindere în sine, deoarece fără aceasta este imposibil să se proiecteze un proces tehnologic, să se determine capacitatea de producție, să se stabilească standarde de intrare în muncă etc.

Atribuțiile în natură sunt stabilite în diferite unități de măsură. De exemplu, topirea și exploatarea oțelului - în tone; producția de mașini-unelte - bucăți, exploatare - în m 3. Uneori sunt utilizați și indicatori naturali dubli. Deci, eliberați țevi din oțel pentru fiecare tip al sortimentului lor se estimeaza atat in tone cat si in metri rulanti. Unitățile de măsură duble sunt, de asemenea, utilizate pentru a caracteriza lansarea anumitor tipuri de echipamente. De exemplu, producția de locomotive electrice principale se numără în bucăți și în mii de cai putere, excavatoare - în bucăți și în m 3 de capacitate cupă. În acest caz, unitățile de măsură duble reflectă nu numai cantitatea de produse produse, ci și puterea acestui tip de mijloace de muncă.

Într-un număr de cazuri, produsele fabricate care au același scop pot diferi în funcție de caracteristicile tehnice individuale: dimensiunea, conținutul unei substanțe utile, activitate.În aceste cazuri, se folosesc unități de măsură condiționat naturale pentru a estima volumul producției. Deci, producția de foi de azbociment (ardezie) este estimată în plăci convenționale cu dimensiunea de 40 * 40 cm Problemele sunt rezolvate în mod similar la determinarea volumului de producție de îngrășăminte minerale. De exemplu, tonajul de îngrășăminte cu azot produs este stabilit pe baza conținutului de nutrienți, iar sulfatul de aluminiu cu un conținut de azot de 20,5% este luat ca bază pentru conversie.

În unele cazuri, volumul producției este determinat în unități de intensitate a forței de muncă (ore standard).

În cele din urmă, dacă este imposibil să se caracterizeze volumul producției în unități de măsură naturale și condiționat natural datorită proprietăților sale speciale, atunci se aplică o estimare a volumului producției în termeni monetari.

În general, alegerea unităților de măsură depinde de natura produsului, de volumul producției sale și de natura consumului.

Determinarea corectă a unităţilor de măsură în care se stabileşte planul de producţie în natură este o sarcină foarte dificilă şi importantă. Pe de o parte, unitatea de măsură aleasă ar trebui să caracterizeze masa valorii de utilizare care intră în cifra de afaceri economică, iar pe de altă parte, ar trebui să stimuleze producția de produse de care societatea are cu adevărat nevoie.

Pe baza planurilor de producere a produselor în termeni fizici, volumele de produse sunt determinate în termeni valorici în termeni de produse comercializabile, brute și vândute. Producția comercială este principalul indicator al programului produs și servește drept bază pentru calcularea producției brute, vândute și nete.

Produse comerciale reprezinta costul produselor si serviciilor destinate lansarii in afara activitatilor principale ale intreprinderii in perioada de planificare. Volumul produselor comercializabile include:

Costul produselor finite fabricate în această perioadă (livrate la depozit) și destinate vânzării către exterior (alte organizații și întreprinderi);

Costul lucrărilor și serviciilor de natură industrială la comenzi din exterior;

Costul semifabricatelor din producția proprie și al produselor magazinelor auxiliare de vânzare către exterior; costul semifabricatelor și al produselor pentru livrarea către construcția capitalului și fermele neindustriale ale întreprinderii lor;

Costul echipamentelor non-standard, dispozitivelor de fixare scop general producția lor, creditată la mijloacele fixe ale întreprinderii sau vândută în exterior;

Costul lucrărilor și serviciilor pentru fermele și organizațiile neindustriale ale întreprinderii sale, inclusiv lucrările de revizie și modernizare a echipamentelor și vehiculelor întreprinderii sale.

Volumul produselor comerciale este planificat la prețuri curente și comparabile. Produsele comerciale la prețuri comparabile caracterizează ratele, proporțiile și structura volumului de producție, iar în prețuri curente este folosită pentru planificarea și analiza costului de producție.

Produse vândute sunt produse fabricate, expediate și plătite de către un consumator, organizație de vânzări sau comerț (intermediar).

Volumul produselor vândute conform planului se calculează prin formula

RP = TP + O N - O K,

unde RP este volumul produselor vândute conform planului, ruble;

О Н - soldurile produselor nevândute la începutul perioadei de planificare, ruble;

О К - solduri de produse nevândute pe caii din perioada de planificare, ruble.

Soldul produselor nevândute la începutul anului include: produse finite aflate în depozit, inclusiv mărfuri expediate, documente pentru care nu au fost virate la bancă; marfa expediata, neachitata de cumparator la timp sau data scadentei pentru care nu a venit; mărfurile aflate în siguranță la cumpărător.

Volumul produselor vândute este calculat în prețuri curente și este utilizat pentru a determina costul total și profitul din vânzări.

La prima vedere, se pare că nu există nicio diferență semnificativă între produsele comerciale și cele vândute, deoarece în compoziția lor sunt aceleași. De fapt, acesta nu este cazul. Produsele comerciale sunt produse și produse fabricate în conformitate cu standardele sau conditii tehnice, acceptate de compartimentul de control tehnic, furnizate cu documentele corespunzatoare care atesta calitatea acestora, si predate depozitului de produse finite al producatorului. Pentru a include acest produs în volumul vânzărilor, este necesar să-l expediați clientului, care trebuie să transfere plata pentru acesta în contul producătorului. În consecință, o marfă este un produs pregătit pentru a fi transferat în circulație economică și vândut este un produs care este deja în circulație economică.

Spre deosebire de produsele comerciale, indicatorul volumului produselor vândute caracterizează mai pe deplin gradul de participare a industriilor și întreprinderilor la procesul de producție extinsă. Faptul implementării mărturisește faptul că acest produs este într-adevăr nevoie de societate pentru a-și satisface nevoile. În același timp, este foarte important ca îndeplinirea planului de vânzare a produselor să fie însoțită de îndeplinirea sarcinilor pentru eliberarea lui în natură.

Producția brută este costul tuturor produselor, indiferent de gradul de pregătire a acestora, adică costul rezultatului global al activității de producție a întreprinderii pentru o anumită perioadă.

Producția brută diferă de producția de pe piață prin valoarea modificării soldului lucrărilor în curs la începutul și la sfârșitul perioadei de planificare. Acesta este singurul indicator estimat al activității companiei, care include nu numai produsele finite, ci și lucrările în curs și modificările resturilor de semifabricate.

Producția în curs este o producție neterminată în unele magazine ale unei întreprinderi și supusă procesării ulterioare în alte magazine ale aceleiași întreprinderi. Compoziția specifică a producției brute depinde de caracteristicile industriei întreprinderii (producție). Deci, la întreprinderile de inginerie mecanică, silvicultură și altele, nu a inclus lucrări în curs și semifabricate din cauza volumului lor relativ mic. În acest caz, produsele brute și comercializabile coincid în compoziție, iar diferența poate fi doar în prețuri.

Producția brută este definită ca suma producției comercializabile și diferența dintre soldul lucrărilor în curs de desfășurare (unelte, accesorii) la începutul și sfârșitul perioadei de planificare:

VP = TP + Nn - Nk,

unde VP este volumul producției brute conform planului, ruble;

TP - volumul produselor comercializabile conform planului, ruble;

N N, N K - costul restului lucrărilor în derulare la începutul și sfârșitul perioadei de planificare, ruble.

Modificarea soldului lucrărilor în curs este luată în considerare numai în întreprinderile cu un ciclu de producție lung (mai mult de două luni) și în întreprinderile în care lucrările în curs sunt mari ca volum și se pot schimba dramatic în timp.

Producția brută este calculată numai în prețuri comparabile și este utilizată pentru contabilizarea și planificarea costurilor de producție, pentru a determina necesarul de resurse materiale, numărul de angajați, precum și pentru a stabili dinamica producției și proporțiile în dezvoltarea industriilor.

Trebuie avut în vedere faptul că evaluarea activităților întreprinderilor în ceea ce privește producția brută are o serie de dezavantaje: pe lângă resturile de muncă în curs, valoarea obiectelor de muncă consumate în producție poate afecta și valoarea acesteia. . O creștere nejustificată a lucrărilor în curs, o scădere a calității produsului și o schimbare a sortimentului acestuia pot crea aspectul unei întreprinderi de succes. În plus, acest indicator nu creează interes în rândul întreprinderilor pentru reducerea consumului de materiale de produse. Datorită acestor circumstanțe, a fost exclus din indicatorii de performanță estimați ai întreprinderilor.

Toți cei trei indicatori ai volumului producției se caracterizează prin faptul că sunt determinați în prețuri care includ, alături de valoarea nou creată, și valoarea transferată a mijloacelor de producție (mijloace fixe și circulante). Cu cât consumul material de produse este mai mare, cu atât este mai mare, toate celelalte lucruri fiind egale, cu atât prețul acestuia este mai mare și, în consecință, cu atât volumul producției în termeni valoric este mai mare. Pentru a elimina acest dezavantaj, întreprinderile calculează indicatorul producției nete.

Producția netă este un indicator de valoare care exprimă valoarea nou creată de personalul întreprinderii. Suma sa pentru toate ramurile producției materiale este venitul național produs. La cost, include produsul necesar și excedentar. Produsul necesar corespunde practic cuantumul salariilor cu deduceri pentru nevoi sociale, iar surplusul corespunde cuantumul profitului.

Producția netă se calculează scăzând costurile materialelor și amortizarea mijloacelor fixe din produsele comercializabile. Calculele se fac la prețuri curente și comparabile.

Producția netă calculată pe baza standardelor pentru întreaga nomenclatură (gamă) de produse fabricate de întreprindere se numește net standard, iar dacă include și deduceri din amortizare - net condiționat.

Produsele curate exprimă rezultatele propriilor eforturi ale echipelor, elimină interesul pentru creșterea consumului de material al produselor, exclude numărarea repetată și permite o evaluare mai obiectivă a activităților organizațiilor.

Producția netă este utilizată pentru determinarea nivelului de productivitate a muncii, planificarea salariului și monitorizarea utilizării acestuia, pentru calcularea rentabilității activelor și a altor indicatori.

Întrebarea 2. Condiții pentru un program optim de producție

O importanță deosebită în dezvoltarea unui program de producție și implementarea acestuia este optimizarea structurii produselor pe baza unei analize a cererii consumatorilor pentru tipuri specifice de bunuri și servicii și luând în considerare restricțiile privind capacitatea de producție, resursele materiale și nevoia de anumite bunuri.

Alegerea programului optim de producție ar trebui să se bazeze în primul rând pe cunoașterea cererii pentru anumite tipuri de bunuri și servicii. Prin urmare, este evident că cererea pentru un anumit produs (volumul maxim de vânzări într-un anumit loc pentru o anumită perioadă de timp la un preț stabilit de piață) este o limitare care este determinată de mediul extern și care trebuie luată. luate în considerare la elaborarea unui program de producţie.

Programul de producție trebuie să satisfacă nu numai nevoile cumpărătorilor de produse și nevoile pieței, ci să corespundă și resurselor întreprinderii, ținând cont de capacitățile sale obiective. Acest lucru ridică o problemă de optimizare. Sarcina planificării optime este de a găsi o opțiune de plan care, folosind resursele disponibile, oferă rezultatul maxim sau costul minim. Programul optim de producție este considerat a fi cel care se potrivește cel mai mult cu structura resurselor întreprinderii și asigură cele mai bune rezultate ale activităților acesteia conform criteriului acceptat.

Indicatorul, luat ca criteriu pentru optimitatea programului de producție, ar trebui să reflecte suficient pe deplin eficiența întreprinderii, să aibă valori cantitative pe unitate a fiecărui tip de produs, să fie dependent liniar de dinamica volumului producției. În practică, se selectează unul sau mai multe criterii care se potrivesc cel mai bine condițiilor și sarcinilor specifice de producție. În cazul utilizării mai multor criterii, se compară soluțiile optime obținute și se selectează versiunea finală a programului de producție. Pentru a determina programul optim de producție se folosesc metode de programare liniară folosind tehnologia computerizată. Constrângerile interne luate în considerare la rezolvarea problemelor de optimizare a unui program de producție sunt de obicei considerate capacități tehnice, resurse financiare, materiale rare, fonduri pentru salarii. Cu toate acestea, resursa care determină capacitatea de producție este echipamentul de producție. Prin urmare, etapa cea mai importantă în dezvoltarea programului de producție al întreprinderii este fundamentarea volumelor de producție planificate cu capacitate de producție.

Programul de producție este dezvoltat în trei etape. Primul stagiu- determinarea maximului posibil de scoatere a produselor din capacitățile (zonele) existente, ținând cont de eliminarea „gâturilor de sticlă” și a neajunsurilor în organizarea producției. Dacă volumul primit de produse (servicii) se dovedește a fi insuficient pentru a satisface cererea pentru acesta, atunci începe a doua fază, în cursul cărora se dezvoltă măsuri de creștere a capacităților (suprafețelor) de producție pe seama fondurilor proprii și se determină un eventual volum suplimentar de producție. Dacă și acest volum se dovedește a fi insuficient pentru a satisface cererea de produse, atunci a treia etapă- elaborarea unui plan de reechipare tehnică și reconstrucție a întreprinderii. Astfel de măsuri sunt efectuate nu numai atunci când este imposibil să se satisfacă cererea, ci și în cazul unui nivel scăzut de dezvoltare tehnică a producției, care nu asigură eliberarea produselor care îndeplinesc cerințe moderne acestuia atât ca calitate, cât și ca cost, consumul de materiale, intensitatea forței de muncă și alți indicatori tehnici și economici.

Etapa inițială și finală a dezvoltării programului de producție este întocmirea bilanțului capacităților de producție și determinarea gradului de utilizare a acestora.

Întrebarea 3. Capacitatea de producție a întreprinderii și tipurile acesteia

Capacitatea de producție a întreprinderii(atelier, site) este eliberarea maximă posibilă a produselor dintr-o anumită gamă și sortiment cu utilizarea cât mai rațională a instrumentelor disponibile, ținând cont de utilizarea tehnologiei progresive, a metodelor avansate de organizare a producției și a muncii, asigurând calitatea înaltă necesară a produse fabricate.

Capacitatea de productie se masoara de obicei prin produse finite, exprimate in unitati naturale (bucati, tone, litri etc.) utilizate in programul de productie. De exemplu, în industriile extractive, capacitatea întreprinderilor (mine, mine deschise, câmpuri petroliere) este determinată în tone de producție de cărbune, petrol sau alți combustibili și materii prime; capacitatea întreprinderilor metalurgice (combine) și principalele lor magazine (furnal, oțel, laminare) - în tone de topire fontă, oțel și produse laminate; capacitatea întreprinderilor din inginerie mecanică - în bucăți de mașini fabricate, exprimată în unități fizice sau condiționat naturale; în industria textilă, capacitatea, de exemplu, a fabricilor de filat (sau a atelierelor) este determinată de cantitatea de fire produsă în tone, capacitatea fabricilor de țesut (atelierele) - în unități liniare sau m 2 de severitate fabricată.

Capacitatea de producție a întreprinderilor este calculată pentru întreaga gamă de produse. În cazurile în care este cazul, este necesară utilizarea metodei de reducere a gamei de produse la unul sau mai multe tipuri de produse omogene, luate ca unitate. Concomitent cu calculul capacității de producție în termeni fizici, este posibilă și determinarea acesteia în termeni valorici atât pe tipuri de produse, cât și pe produse comercializabile (brute) la prețuri comparabile pentru întreprinderea în ansamblu.

Capacitatea de producție a întreprinderii este determinată anual de capacitatea atelierelor conducătoare (alte divizii) sau a secțiilor, unităților sau instalațiilor conducătoare ale producției principale. Cele de conducere includ un atelier, o sectie, o unitate care realizeaza principalele procese (operatii) tehnologice de fabricare a produselor (sau semifabricatelor). În metalurgia feroasă, astfel de industrii sunt furnalele, atelierele cu vatră deschisă sau cuptoarele; în culoare - băi de electroliză, în industria textilă - filare și țesut; în inginerie mecanică – în principal ateliere mecanice și de montaj.

La elaborarea unui program de producție, se poate dovedi că anumite industrii (auxiliare sau chiar de bază) sunt în urmă față de cele conducătoare. În astfel de cazuri, sunt elaborate măsuri organizatorice și tehnice pentru a elimina blocajele, cum ar fi: redistribuirea muncii între interpreți; creșterea muncii în schimburi; introducerea organizării științifice a muncii; redistribuirea echipamentelor între ateliere; aprofundarea specializării și a cooperării; îmbunătățirea echipamentelor tehnice de producție; modernizarea si completarea parcului de utilaje.

Capacitatea de producție a unei industrii (asociații) este definită ca suma capacității de producție pentru producerea aceluiași tip de produs la întreprinderile individuale care fac parte din industrie.

Cantitatea de capacitate de producție poate fi modificată. Dacă în perioada inițială este determinată de capacitatea de proiectare, atunci după dezvoltarea acesteia din urmă, asupra dimensiunii acesteia acționează diverși factori atât în direcția creșterii capacității, cât și în direcția scăderii acesteia. Prin urmare, atunci când planificați producția, este necesar să luați în considerare toate aceste schimbări și să determinați mai multe tipuri de capacități de producție:

1) puterea de intrare- capacitatea de producție la începutul anului, arătând ce capacități de producție are întreprinderea la începutul perioadei de planificare;

2) putere de iesire- capacitatea de productie la sfarsitul anului. Se determină prin însumarea capacităților de intrare și de intrare minus cele de ieșire ",

3) capacitatea proiectului- capacitatea de productie asigurata de proiect pentru constructia, reconstructia si extinderea intreprinderii;

4) să determine conformitatea programului de producție cu capacitatea disponibilă, capacitatea medie anuală de producţie, pe care compania o are în medie pe an. Se determină prin adăugarea la capacitate la începutul anului a aportului mediu anual de capacitate și scăderea disponibilității sale medii anuale:

M SR.G. = M H + (M B + N 1 ) / 12 - (M L + N 2 ) / 12

M CP. Г - capacitatea medie anuală a întreprinderii, buc;

Мн - putere la începutul anului (input);

Мв - puterea absorbită în timpul anului;

ML - lichidarea (retragerea) capacităţilor în cursul anului;

N 1 - numărul de luni întregi de la data punerii în funcțiune a capacităților până la sfârșitul anului;

N 2 - numărul de luni întregi de la data pensionării capacității până la sfârșitul anului.

Întrebarea 4. Metodologia de calcul a capacității de producție și indicatorii utilizării acesteia

Capacitatea de productie se calculeaza la analiza si justificarea programului de productie, in legatura cu pregatirea si lansarea de noi produse, pe perioada reconstructiei si extinderii productiei.

Metodologia de calcul a capacității de producție depinde de forma și metodele de organizare a producției, de gama de produse fabricate, de tipul de echipament utilizat și de natura procesului de producție.

Principalele elemente pentru calcularea capacității de producție sunt:

Compoziția echipamentului și cantitatea acestuia după tip;

Standarde progresive de utilizare a fiecărui tip de echipament;

Nomenclatura, gama de produse și intensitatea muncii acesteia;

Fond de timp de funcționare a echipamentelor;

Zonele de producție ale principalelor ateliere ale întreprinderii.

Pentru a determina compoziția și cantitatea de echipamente pentru fiecare dintre tipurile sale, în primul rând, este necesar să se distribuie acest echipament în instalate și neinstalate. LA stabilit include echipamente în exploatare, reparare, modernizare, precum și temporar inactive, defecte, de rezervă. Dezvăluind neidentificat echipamentul vă permite să determinați cât de mult trebuie instalat într-o anumită întreprindere și cantitatea de echipamente redundante și inutile.

În calculul capacității de producție se iau în considerare toate echipamentele pe tip instalate la începutul anului, precum și echipamentele care trebuie puse în funcțiune în perioada de planificare.

Performanța echipamentelor incluse în calculul capacității de producție se determină pe baza unor norme progresive de utilizare a fiecărui tip de acest echipament. Sub norme progresiveînțelege standardele tehnice și economice de utilizare a echipamentelor, care au fost atinse în mod constant de lucrătorii avansați ai întreprinderilor din această industrie.

La stabilirea unor norme progresive de utilizare a echipamentelor, trebuie avut în vedere faptul că posibilitățile acestei utilizări depind în mare măsură de gama și intensitatea muncii a produselor care vor fi fabricate pe acest echipament, de calitatea materiilor prime prelucrate și materialelor, asupra modului de funcționare adoptat al echipamentului etc.

Modul de funcționare al întreprinderii afectează direct cantitatea de capacitate de producție și este stabilit în funcție de condițiile specifice de producție. Conceptul de „ore de lucru” include numărul de schimburi, durata zilei de lucru și săptămâna de lucru.

În funcție de ce pierderi de timp sunt luate în considerare la determinarea puterii, se distinge un fond calendaristic (nominal), de funcționare și efectiv (de lucru) al utilizării echipamentelor.

Fond de timp calendaristic este egal cu numărul de zile calendaristice din perioada de planificare înmulțit cu 24 de ore (365 x 24 = 8760 de ore).

Regim fond de timp este determinată de modul de producție. Este egal cu produsul zilelor lucrătoare din perioada planificată cu numărul de ore în ture de lucru.

Fond activ (de lucru). timpul de funcționare al echipamentului este egal cu timpul de funcționare minus timpul de întreținere preventivă programată, care nu trebuie să depășească normele stabilite.

La calcularea capacității de producție, trebuie luat în considerare fondul real (de lucru) maxim posibil al timpului de funcționare a echipamentului.

La întreprinderile și atelierele unor industrii (mobilier, conserve, turnătorie etc.), principalul factor în determinarea capacității de producție este dimensiunea zonei de producție, adică. zona in care se desfasoara procesul tehnologic de fabricatie a produselor. Zonele auxiliare (reparații, ateliere de scule, depozite etc.) nu sunt luate în considerare.

În chiar vedere generala capacitatea de producţie poate fi exprimată prin formula

M = n x Fr / Ntrud,

unde M este capacitatea de producție (în unități naturale);

n este numărul de unități ale echipamentului principal;

Фр - fondul real (de lucru) al timpului de lucru al unui echipament (în ore);

Ntrud - rata intensității forței de muncă a prelucrării produsului (în ore),

M = n x Fr x Npr,

unde Нпр este rata progresivă a productivității unui echipament pe oră de lucru (în unități naturale).

Indicatorii utilizării capacităţii de producţie sunt: producţia efectivă în termeni fizici sau unităţi valorice pentru o anumită perioadă; randamentul de producție pe unitatea de echipament la 1 m 2 de suprafață de producție în unități valorice; procentul mediu de utilizare a echipamentului (raportul dintre timpul de funcționare al echipamentului și timpul de funcționare posibil); factor de schimbare. Indicatorul general este rata de utilizare a capacității de producție, calculat prin raportul dintre volumul real al producției (brut, comercializabil) și capacitatea medie anuală de producție:

Kisp. m = V f / doamna g.

unde Kisp. m este factorul de utilizare a capacităţii de producţie;

Vf este volumul produselor fabricate efectiv (brut, comercializabile), ruble;

Mwg. - capacitate medie anuală de producţie, rub.

Creșterea volumului producției ca urmare a îmbunătățirii utilizării capacității de producție poate fi determinată de formula

Δ V = V (Kisp.m.1 / Kisp.m.pr. - 1),

unde V este producția anuală realizată în unitățile de măsură corespunzătoare;

К-isp.m.1 - factorul de utilizare realizat al capacității medii anuale de producție;

av. Kisp.m. - coeficientul progresiv de utilizare proiectat al capacitatii medii anuale, tinand cont de masurile organizatorice si tehnice dezvoltate.

La fiecare întreprindere, este necesar să se realizeze o creștere a eficienței utilizării capacităților și zonelor de producție, reducerea timpului de nefuncționare, creșterea gradului de utilizare a echipamentului pe unitatea de timp, îmbunătățirea instrumentelor de muncă și a tehnologiei de producție, optimizarea structurii mijloacelor fixe și asigura dezvoltarea rapida a capacitatilor comandate.

concluzii

1. Programul de producție (plan de producție și vânzare de produse) este secțiunea de conducere a planului organizației (întreprinderii), reflectând o sarcină complexă pentru producția de produse de un anumit sortiment și calitate din punct de vedere fizic și valoric.

2. Principalii indicatori ai programului de producție sunt gama de produse în termeni fizici și produse brute, comercializabile, vândute și nete în termeni valoric.

3. Produse comerciale - principalul indicator al programului de producție, care include costul produselor, lucrărilor și serviciilor destinate vânzării.

4. Programul de producție trebuie să fie optim adică. în cea mai mare măsură să îndeplinească structura de resurse a întreprinderilor și să asigure cele mai bune rezultate ale activităților sale.

5. Volumele de producție planificate trebuie justificate de resursele materiale și de muncă necesare, dar în primul rând de capacitatea de producție.

6. Capacitatea de producție a unei întreprinderi este producția anuală maximă posibilă a unui produs de calitate dat, cu utilizarea tuturor rezervelor de producție.

7. Principalele elemente de calcul al capacității de producție sunt compoziția și cantitatea echipamentului, acesta specificatii tehnice, intensitatea muncii de producție, fondul efectiv al timpului de funcționare a echipamentului.

Întrebări pentru autocontrol

1. Care sunt scopurile și obiectivele programului de producție al întreprinderii?

2. Care sunt principalii indicatori ai programului de producție?

3. Care este diferența dintre principalii indicatori estimați - produsele comerciale și cele vândute?

4. Care este programul optim de producție?

5. Dați o definiție a conceptului de „capacitate de producție a întreprinderii”.

6. Care este relația dintre programul de producție și capacitatea de producție?

7. Ce elemente determină mărimea capacităţii de producţie a întreprinderii?

8. Care sunt direcțiile pentru îmbunătățirea utilizării capacității de producție?