Změny objemu výroby komerčních produktů. Analýza výroby a prodejů výrobků

Vyhodnocení dynamiky hlavních ukazatelů objemu, struktury a kvality výrobků;); Identifikace rezerv pro zvýšení problematiky a prodeje výrobků Rozvoj činností pro rozvoj intraekonomických rezerv. Hlavní úkoly analýzy objemového určení vlivu faktorů na změnu v rozsahu těchto ukazatelů;

Hrubé produkty jsou náklady na všechny vyrobené výrobky a prováděné prací, včetně práce probíhajícího a intra-ekonomického obratu. Komoditní produkty - se liší od hrubého v tom, že nezahrnuje pozůstatky nedokončené výroby a intravenečného obratu a je vyjádřena v běžných rezervách (bez daně z přidané hodnoty).

![]()

Nomenklatura - Seznam názvů produktů s určením kódů instalovanými pro příslušné typy výrobků, jakož i hiphers nebo sekvenční čísla výrobků podle plánu. Sortiment je seznam názvů produktů označující počet každého z nich. Existují plné (všechny druhy a odrůdy), skupina (pro související skupiny), intragroup sortiment.

Analýza struktury produktu Struktura výrobků je poměr specifických stupnic jednotlivých produktů v celkovém objemu jeho uvolnění. Spusťte plán ve struktuře - znamená to udržet plánovaný poměr jednotlivých druhů ve skutečném uvolnění výrobků. Nedodržení plánu na nomenklatuře a sortiment výrobků vede ke strukturním posunům ve složení výrobků.

Analýza rytmu výroby. Rytmická práce je hlavní podmínkou pro včasné propuštění a prodej výrobků. Rytmický prostředek znamená jednotné uvolňování výrobků v souladu s harmonogramem ve výši a sortimentu stanoveném plánem. Pro odhad rytmicity se používá rytmický koeficient, koeficient variace, počet arytmicity.

![]()

Analýza kvality výrobku. Kvalita výrobku - soubor vlastností produktu uspokojit určité potřeby v souladu s jeho účelem. Kvalita výroby charakterizuje parametrické, provozní, spotřební, technologické, konstrukční vlastnosti výrobku.

Indikátory kvality se vyznačují jednotlivými (individuálními) indikátory kvality charakterizujících jeden z vlastností výrobků, komplexu, charakterizující několik vlastností a zobecně odrážející kombinaci svých vlastností.

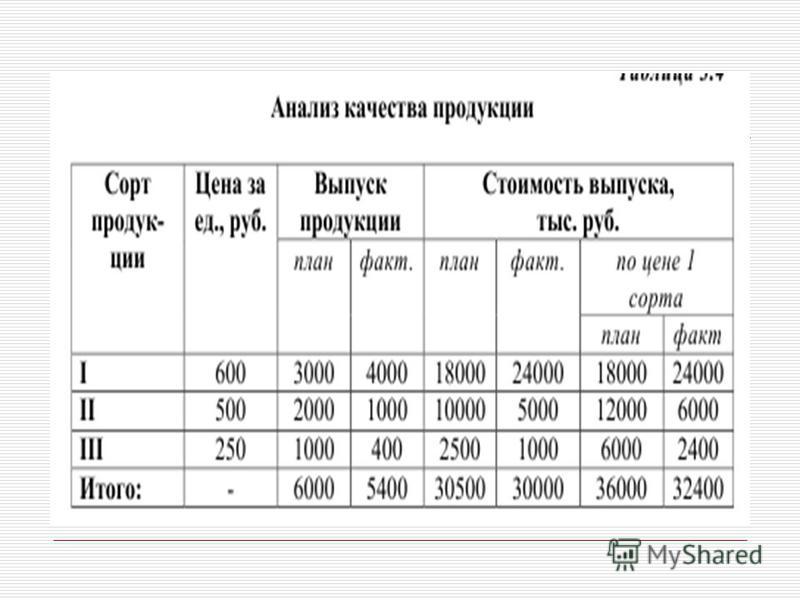

Koeficient množství je tedy: podle plánu -: \u003d 0,847; Ve skutečnosti: 32400 \u003d 0, 926. Výkon plánu kvality je 109% (0,926: 0,847).

Analýza provádění smluvních závazků a prodeje výrobků. Prodej výrobků je poslední etapou procesu výroby. Výsledky finanční a ekonomické činnosti, ukazatele obratu a ziskovosti závisí na jeho velikosti.

Analýza prodeje výrobků úzce souvisí s analýzou provádění smluvních povinností pro poskytování výrobků. Procento provádění smluvních závazků je vypočteno vzorcem: p k \u003d (tpo - tpn): tpo * 100, n kde - požadované procento provádění plánu smluvních závazků,%; TPO - plánovaný objem výrobků za uzavřených smlouvách; TPN - nepřijímací produkty na základě smluv.

Poslat svou dobrou práci ve znalostní bázi je jednoduchá. Použijte níže uvedený formulář

Studenti, absolventi studenti, mladí vědci, kteří používají znalostní základnu ve studiu a práce, budou vám velmi vděční.

Podobné dokumenty

Teoretický základ Analýza výroby a prodej podnikových produktů. Analýza výroby jednotlivých typů výrobků ve fyzických podmínkách. Struktura produktu, vliv strukturálních posunů ke změně své hodnoty. Analýza rytmu uvolňování.

kurz práce , Přidáno 09.07.2012.

Analýza výroby a prodeje výrobků, její náklady. Vyhodnocení využití práce, materiální zdroje podniku, hlavní výrobní fondy. Faktory zvyšování produktu produktu v důsledku efektivnějšího použití.

kurz práce, přidáno 02.12.2011

Analýza objemu výroby a prodejů výrobků, využití fixních výrobních aktiv a zdroje práce, Náklady na výrobky, zisky a ziskovost výroby, finanční stability, solventnost a likviditu podniku.

praktická zpráva, přidaná 05.05.2016

Analýza problematiky a prodeje výrobků. Využití pracovních a materiálních zdrojů organizace. Vyhodnocení využití základních výrobních aktiv. Dopad účinnosti využití výrobních zdrojů k vydání komoditní produkty.

práce kurzu, přidáno 08.06.2011

Informační podpora a systém ukazatelů analýzy výroby a prodejů výrobků na příkladu PC "Livensij QCP". Ekonomické posouzení výrobních a ekonomických činností. Faktory a zásoby zvyšující se výroby a prodej výrobků.

práce kurzu, přidáno 08/07/2011

Analýza finančních a ekonomických činností dřevařského podniku "IP Serov S.F." Jako základ pro rozhodování o mikroekonomické úrovni. Analýza problematiky a prodejů produktů během pěti let. Porovnání dynamiky ukazatelů.

diplomová práce, Přidána 06/09/2010

Zdroje informační podpory, úkoly a metody pro analýzu problematiky a prodej průmyslových výrobků. Analýza dopadu problému a realizované produkty O finančních výsledcích Rue Gomelova rostliny "hydroprivod", směrem pro jeho zlepšení.

práce kurzu, přidáno 05/21/2013

Vzájemná závislost ukazatelů výroby a prodeje výrobků, podpora informací pro jejich analýzu. Obecné charakteristiky Podnikový podnik, analýza dynamiky a implementace výrobního plánu, zásob zvyšování produktu produktu.

kurz, přidáno 01/29/2012

1. Pojem složitost analýzy výrobních ukazatelů a prodeje produktů.

2. Ukazatele výroby a prodeje výrobků.

3. Fáze výrobní analýzy.

4. Analýza objemu produktů.

5. Analýza sortimentu výrobků a strukturálních směn.

6. Analýza kvality výrobku.

7. Analýza výroby produktu rytmus.

8. Analýza prodeje výrobků.

1. Koncepce složitosti analýzy výrobních ukazatelů a prodeje produktů

Ukazatele výroby a prodeje jsou analyzovány ve vztahu mezi sebou as ukazateli nákladů, finančními výsledky, ziskovostí; Z hlediska objemu uvolněných a implementovaných produktů jsou studovány změny v rozsahu, struktuře, rytmu, kvalitu výrobku.

Výrobní zdroje (práce, materiál, dlouhodobý majetek) a možnost zvyšování produktu produktu v důsledku jejich nejefektivnějšího použití jsou analyzovány.

Možnost zvýšení výroby výrobků s přihlédnutím k zbytků nerealizovaných produktů, je výši rezervy na zvýšení prodejních produktů. Náklady jsou analyzovány jako množství přímých a nepřímých nákladů. Rezervy nižších nákladů a zvyšování objemu provádění jsou rezervami zvýšení provozního zisku.

Na základě analýzy finanční výsledky Ze všech aktivit obdržíme rezervy pro zvýšení celého zisku podniku. Pak odhadujeme ziskovost podniku.

Hlavní zdroje informací pro analýzu výroby a prodeje výrobků jsou:

1. Formulář číslo 1. Bilance podniku.

2. Formulář číslo 2. Výkaz zisku a ztráty.

3. Formulář č. 1 P. Zpráva společnosti o produktech.

4. Formulář číslo 22. Souhrnná tabulka ukazatelů, komplexně charakterizující činnost podniku.

2. Ukazatele výroby a prodejů výrobků

Na Ukrajině se moment přepravy produktů shoduje s okamžikem jeho implementace.

Mezi výrobní fází a implementací v účetnictví odráží skladové zbytky hotových výrobků.

Pak je vztah mezi výrobou a prodejem výrobků schematicky takto:

Každý rok před vypracováním rozvahy průmyslový podnik Zůstatek výrobků je vypracován ve velkoobchodních cenách a ve skutečných výrobních nákladech, což je klíčovým ukazatelem, který je výši provádění.

Balance Formula: VR \u003d VNP + O1C-O2C

Každoročně v podniku existuje povinný inventář svého majetku, v důsledku toho, který může být odhalen přebytek nebo nedostatek výrobků.

A pak vypadá vzorec bilance produktu takto:

VR \u003d VN + O1C - O2C + a - N, kde - přebytek, N - nedostatek.

V rozmístěném vzorci produktu zůstatek vypadá jako: VN + O1C + a \u003d VP - O2S + N

3. Fáze výrobní analýzy

1. Odchylka skutečných ukazatelů ze základních podkladů a předchozích období se stanoví;

2. Reproduktor je studován ekonomické ukazatele Výroba a prodej výrobků:

3. Analýza kvality výrobku se provádí, stav sortimentu posunů, rytmus výroby;

4. Analýza faktorů dynamických změn a odchylek v objemu výroby (pracovní faktory práce, práce, práce, ztráta manželství, produktů, výrobního rytmu) se provádějí;

5. Změřte si zásoby růstu objemu výrobků z důvodu účinnějšího využívání výrobních zdrojů;

6. Zkontroluje se vztah výrobků s výrobou a změnami zbývajících zásob. Za tímto účelem je rovnováha výrobků vypracována ve velkoobchodních cenách a za skutečné výrobní náklady;

7. Jsou studovány faktory, které ovlivnily absolutní odchylku a dynamiku implementace, jsou studovány a je stanovena velikost jejich vlivu. Tyto faktory jsou kombinovány do dvou skupin:

a) Změna objemu produkovaných produktů.

b) Změna zbytků nerealizovaných produktů.

8. Určuje zásoby zvyšování objemu implementace mobilizací rezerv. Zvýšení objemu výrobků vyráběných a eliminuje zbytky nerealizovaných produktů a rozvíjí opatření pro jejich mobilizaci.

4. Analýza objemu výroby

Vydané výrobky jsou analyzovány řadou funkcí:

1) V souladu se specializací výroby:

Odpovídající hlavní výrobní profil podniku.

Nemístný.

2) Podle použitých materiálů:

Výrobky ze surovin a materiálů.

Odpad,

Hotové výrobky

Nedokončená produkce.

3) Pro účely:

Hlavní.

Společné spotřební zboží.

^ 5. Analýza sortimentu a strukturálních směn produktů

Rozsah- Jedná se o rozšířený seznam odrůd výrobků některých předmětů s technickými a ekonomickými značkami, které označují počet a cenu každého produktu.

Rozlišit rozsah:

Povinné.

Skupina.

Intragroup.

Povinná rozsah je seznam produktových skupin a jejich specifických druhů, podle kterého je společnost povinna uvolnit ne méně než plánovaná hodnota. Kompletní rozsah je vyčerpávající seznam všech typů a odrůd vyráběných výrobků.

Skupinový sortiment kombinuje produkty související skupiny.

Sortiment intrikaroup kombinuje produkty obsažené v konkrétní skupině. 100% úrovně sortimentu znamená, že produkty vyrobené pro každý typ ve výši ne méně, než je poskytována plánem.

Existuje několik způsobů, jak určit rozsah sortimentu. Hlavní je průměrná metoda procenta.

Podle této metody jsou porovnány základní a skutečné hodnoty, zvolit nejmenší mezi nimi, které přicházejí jako kreditní hodnoty. Součet, všechny kreditní hodnoty jsou rozděleny do základních a definují rozsah sortimentu.

stůl 1

Počáteční data pro analýzu produktů produktu

Koeficient sortimentu \u003d 1840/1850 \u003d 0,9946 \u003d 99,46%.

Sortiment směny ovlivňují strukturu skutečně propuštěných výrobků.

Posuny ve struktuře výrobků ovlivňují uvolnění, implementaci, náklady, zisk.

^ Při analýze konstrukčních posunů produktů skutečný výstup produktů se vypočítá pod základní strukturou se dvěma možnostmi:

1) základní vydání V měnových termínech pro každý typ výrobků upravte průměrné procento výstupu.

2) skutečné vydání Distribuuje se na základní specifickou hmotnost každého typu výrobku celkem.

Upravená hodnota je porovnána se skutečným, nejmenší je vybráno. který je přijímán jako připočítaný.

Zkušební hodnota koreluje se skutečným a určuje koeficient konstrukčních posunů (součinitel struktury produktu).

Tabulka 2.

Údaje pro analýzu provádění plánu pro strukturu výrobků, NAT. Jednotky.

| Jméno produktů | Vydané produkty | Ve skutečnosti propuštěn výrobky s plánovanou strukturou | Cumbling hodnota |

||

| Plán | Skutečnost | Procent | |||

| ALE | 1 | 2 | 3 | 4 | 5 |

| Produkt A. | 15786 | 16089 | 1) 15786* 101,08/ 100%=15956 2) 15786/28181*28486=15956.48 | 15956 |

|

| Produkt B. | 11751 | 11676 | 11878 | 11676 |

|

| Produkt B. | 644 | 721 | 65 1 | 651 |

|

| CELKOVÝ | 28181 | 28486 | 28486/28181=101.08 (Střední%) | 28283 |

|

Na konstrukční směny:

28283: 28486 = 0,9929 = 99,29 %

Na základě výsledků analýzy jsou studovány důvody nedodržení plánu na rozsahu a porušení výrobní struktury výrobků. To může být:

1) Nejistota podniku

Pracovní síla.

Hlavní fondy.

Materiálové zdroje.

Nepravidelné použití v procesu výroby:

2) Nedodržení pokynů pro uvedení do provozu dlouhodobého majetku a kapacity: \\ t

3) Neplnění opatření pro přípravu a vývoj nových typů výrobků:

4) Změna napájení a návrhy tohoto produktu:

5) změna kvality vydaných výrobků;

6) Snadné vybavení, nezměňující elektřina.

Úroveň provedení plánu na rozsahu a strukturu výrobků nesmí překročit 100%.

Změna objemu výroby v důsledku konstrukčních posunů, vliv na objem vydaných výrobků a jeho ztráty v důsledku nedodržení struktury lze vypočítat podle následujícího vzorce:

, Kde Vi.f -skutečný výkon konkrétního typu výrobků ve fyzických podmínkách. i. I. - specifický typ výrobku, p -počet typů výrobků, PROTI.’

i. I.f -skutečný výkon výrobků v základní struktuře ve fyzických podmínkách, Ci. -

cena specifického typu výrobku, ∆

Vn. -

změny v objemu uvolněných produktů pod vlivem strukturálních směn.

Kde Vi.f -skutečný výkon konkrétního typu výrobků ve fyzických podmínkách. i. I. - specifický typ výrobku, p -počet typů výrobků, PROTI.’

i. I.f -skutečný výkon výrobků v základní struktuře ve fyzických podmínkách, Ci. -

cena specifického typu výrobku, ∆

Vn. -

změny v objemu uvolněných produktů pod vlivem strukturálních směn.

6. Analýza kvality výroby

V rámci kvality výrobků je chápána celkem jeho vlastností, které splňují určité potřeby.

Existují souhrnný, soukromý (individuální) a nepřímý ukazatele výkonnosti.

Zobecnit: Specifické váhy produktů různých úrovní kvality: podíl výroby vydaných pro vývoz.

Soukromé, které charakterizují odvětvovou spotřebu spotřebitelů výrobků. Například úroveň obsahu železa v rudě, tuků mléka.

Při analýze kvality se odhaduje:

Spolehlivost.

Technické vlastnosti,

Přeplněný

Statečnost

Trvanlivost.

Při analýze kvality dostupných produktů použijte:

Překladové koeficienty.

Střední ceny výrobků.

Překládaný koeficient je určen cenovým poměrem produktu této odrůdy za cenu produktu nejvyššího stupně.

Z  reálná základní nebo skutečná cena produktu je vypočtena vzorcem:

reálná základní nebo skutečná cena produktu je vypočtena vzorcem:

- průměrná cena Výroba výrobků, n. - počet vydaných produktů, \\ t i. I. - specifický typ výrobku, Pi. - cena i. I.-Ho typu produktu, qI -

množství uvolnění tohoto typu výrobku.

průměrná cena Výroba výrobků, n. - počet vydaných produktů, \\ t i. I. - specifický typ výrobku, Pi. - cena i. I.-Ho typu produktu, qI -

množství uvolnění tohoto typu výrobku.

Tabulka 3.

Analýza produktů výrobků

| Produkt A. | Cena Cena | Překladatelská Cooph. | Základna | Skutečnost | Výroba výrobků z hlediska cen nejvyšší třídy v% |

|||||

| K-v. | ud. Wes. % | součet | K-v. | ud. Wes. % | součet | Základna | Skutečnost |

|||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 I přes. To obecně se objem výroby zvýšil o množství 2320 - 1860 \u003d 460 měnových jednotek v důsledku nedodržení plánovaných produktů výrobků dochází ke ztrátám ve svém uvolnění. Za jednotku produktu je to: 9.66 - 9,78 \u003d - 0,12 d. E. Pro celý problém: - 0,12 * 240 \u003d - 28,8 měnových jednotek. Nepřímý indikátor kvality výrobku je rozsah ztráty manželství. Vypočítá se při skutečných výrobních nákladech podle výpočtových údajů některých typů výrobků takto: \\ t Velikost ztráty manželství \u003d náklady na konečné manželství náklady na korekce manželství náklady na manželství za cenu možného využití množství uchovávání s osobami. Gulf manželství množství získané od dodavatelů nízko kvalitních surovin. Velikost nadšničního sňatku pro tyto podniky, kde je plánováno manželství a velikost manželství pro jiné podniky se vynásobí skutečným výkonem výrobků a velkoobchodních cen rozdělených na výrobní náklady výrobků. Dodržujeme množství dodatečné výroby kvůli eliminaci 7. Analýza produktového rytmu Rytmus výroby je jednotnost výroby v souladu s harmonogramem strukturální divize a podnik jako celek. Rytmičnost je analyzována s použitím rytmického koeficientu, který je určen obdobně jako průměrné procento sortimentu, strukturálními směny, pouze v obdobích podléhajících tabulky, období: pět dní, týden, desetiletí, měsíc, čtvrtletí, rok. 8. Analýza prodeje výrobků Podle výsledků analýzy výroby výrobků jsou možnosti zvyšování jeho propuštění z důvodu dodržování množství, eliminace ztrát z manželství, dodržování struktury výrobků. Rezerva na zvýšení výroby výrobků, s přihlédnutím k zbytků nerealizovaných produktů, je zvýšením množství prodeje výrobků. Hodnota rezervy na zvýšení objemu výroby bude rafinována po analýze výrobních zdrojů. Realizované produkty jsou analyzovány stejnými parametry, jak je vydáno: objem, sortiment, struktura, kvalita, rytmus. Funkce analýzy realizovaných produktů je analýza prodeje v kontextu kupujících a produktů. Neplatný v kontextu jednotlivých kupujících nebo produktů nepřekrývá plán nad plnění jinými kupujícími nebo produkty. Plán implementace produktu je v tomto případě považován za nenaplněný. | ||||

ringer z manželství:

ringer z manželství:Úvod ................................................. .................................... .............. ....... 3.

1. Cíle a cíle analýzy výroby a prodeje výrobků ............ ...... 4

2. Etypy analýzy výroby a prodeje výrobků ..................... ...... ... ... 6

2.1. Analýza tvorby a realizace výrobního programu ......... 8

2.1.1. Analýza objemu výrobku .............................................. ............. ..... .....

2.1.2. Analýza rozsahu a struktur produktu ..................... ..... ... .11

2.2. Analýza kvality výrobku .............................................. .. ..... ...... 13

2.3. Analýza rytmu výroby ....................................... ..... ...... 15. 15.

2.4.analyz Splnění smluvních závazků a prodeje výrobků .... 17

Závěr ................................................. .......................... ......... ... ... 18

Seznam použité literatury .............................................. ....................

Příloha 1 ................................................ .................................................. ...............dvacet

Úvod

Přechod na tržní hospodářství vyžaduje podniky ke zlepšení účinnosti výroby, konkurenceschopnosti výrobků a služeb založených na zavedení úspěchů vědeckého a technologického pokroku, účinných forem podnikání a řízení, nadcházející špatné řízení, zintenzivnění podnikání, iniciativy atd.

Důležitou úlohou při provádění tohoto úkolu je dána ekonomickou analýzou činností podnikatelských subjektů. S tím je vypracován strategií a taktikou rozvoje podnikání, plány a rozhodnutí o řízení jsou odůvodněny, jejich provádění je sledováno, jejich realizace je odhalena, zásoby zlepšování efektivnosti výroby jsou odhaleny, výsledky podniku, jeho divize a pracovníci jsou hodnoceno.

Kvalifikovaný ekonom, finančník, účetní, auditor by měl dobře vlastnit moderní metody ekonomického výzkumu, metodiky pro systémovou, komplexní ekonomickou analýzu, dovednost přesné, včasné, komplexní analýzy výsledků ekonomické aktivity.

Tento termín papír je věnován jedné z nejdůležitějších částí analýzy ekonomické činnosti podniku - analýza výroby a prodeje výrobků.

Objem výroby a prodeje výrobků je vzájemně závislé ukazatele. V podmínkách omezených výrobních schopností a neomezené poptávky je objem výroby předložen na prvním místě. Ale jak je trh nasycená a zvýšená konkurence, žádná výroba neuvádí objem prodeje, ale naopak je to možné objem prodeje základem pro rozvoj výrobního programu. Společnost by měla vyrábět pouze tyto zboží a v takovém objemu, který může skutečně realizovat.

Rychlost růstu výroby a prodeje výrobků, zlepšení jeho kvality přímo ovlivnit výši nákladů, zisku a ziskovosti podniku. Analýza těchto ukazatelů je proto důležitá v každém podniku.

1. Úkoly pro analýzu výroby a prodeje výrobků.

Objem výroby a prodeje výrobků jsou vzájemně závislé ukazatele. V podmínkách omezených výrobních schopností a neomezenou poptávku je priorita dána výrobním objemem výroby, který určuje prodej. Ale jak je trh nasycená a zvýšená konkurence, žádná výroba neuvádí objem prodeje, ale naopak je to možné množství prodeje základem pro vypracování výrobního programu. Společnost by měla vyrábět pouze tyto zboží a v takovém objemu, který může implementovat.

Rychlost růstu výroby a prodeje výrobků, zlepšení jeho kvality přímo ovlivnit výši nákladů, zisku a ziskovosti podniku. Proto je analýza těchto ukazatelů velmi důležité.

Základní úkoly analýzy:

Vyhodnocení míry realizace plánu a dynamiky výroby a prodejů výrobků;

Stanovení vlivu faktorů na změnu velikosti těchto ukazatelů

Identifikace uvnitř ekonomických rezerv pro zvýšení problematiky a prodeje výrobků;

Rozvoj aktivit pro rozvoj identifikovaných rezerv

Objem výroby a prodeje lze vyjádřit v přirozené, podmíněně přirozené, pracovní a hodnotové měřidle. Zobecňování ukazatelů činností společnosti jsou získány pomocí oceňování, které používají srovnatelné nebo běžné ceny.

Objem prodeje se stanoví zásilkou výrobků kupujícími nebo platbou; Lze vyjádřit ve srovnatelných, plánovaných a běžných cenách. V tržním hospodářství tento údaj získává nesmírný význam. Jak se produkty prodávají, jak jeho výroba na trhu závisí na trhu.

Důležitý význam pro posuzování provádění výrobního programu má také přirozené ukazatele objemů výroby a prodeje. Používají se při analýze objemu výroby a prodeje výrobků na určité typy a skupiny homogenních produktů.

Podmíněné ukazatele, stejně jako hodnota, jsou používány pro zobecněné charakteristiky objemů výroby.

Regulační náklady práce se také používají k tomu, aby shrnul hodnocení výroby výrobků - v případech, kdy za podmínek víceodrodukční produkce není možné vyjádřit svůj celkový objem při přirozených nebo podmíněných přírodních měřidel.

2. Fáze analýzy výrobků a prodeje

Podniky nezávisle plánují své činnosti na základě smluv uzavřených se spotřebiteli výrobků a dodavatelů materiálních a technických zdrojů a určují rozvojové vyhlídky na základě poptávky po produktech výrobků, práce a služeb. Podnik je ve své činnosti povinen zohlednit zájmy spotřebitele a jeho požadavky na kvalitu dodaných výrobků a služeb.

Proto analýza práce průmyslových podniků začíná studiem výrobních ukazatelů, což zahrnuje následující fázi:

1. Analýza tvorby a implementace výrobního programu;

1.1. Analýza objemu produktu;

1.2. Analýza sortimentu výrobků;

1.3. Analýza struktury produktu;

2. Analýza kvality výrobku;

3. Analýza výrobního rytmu;

4. Analýza provádění smluvních závazků a prodeje výrobků.

Informační zdroje: Plánované a provozní plány - grafika, data aktuální a roční reporting (F.1-P. "Zpráva o podniku (asociace) pro produkty, f. č. 1" Bilance podniku ", f. č. 2" na zisku a ztráta "; aktuální údaje; účetní a statistické účetnictví (prohlášení č. 16" pohyb hotových výrobků, jejich přepravu a implementace ", časopisový řád č. 1, skladové karty hotových výrobků atd.)

Výroba průmyslových výrobků může být vyjádřena v přírodních, podmíněně přírodních a statistických metrech. Zobecnit ukazatele výroby výroby jsou získány pomocí ocenění - ve velkoobchodních cenách.

Hlavní ukazatele objemu výroby jsou komerční a hrubé produkty.

Hrubé produkty - náklady na všechny produkty a práce, včetně neúplné výroby, vyjádřené ve srovnatelných cenách.

Komoditní produkty – hrubé produkty Pro nevýhody obratu uvnitř vody a neúplné výroby.

Prodejní produkty - Náklady na prodávané výrobky, dodané a placené kupujícími.

2.1. Analýza tvorby a implementace výrobního programu

Během analýzy dynamiky výrobního objemu výroby mohou být použity přírodní (kusy, měřiče, tuny atd.), Podmíněně přirozené (tisíce konvenčních plechovek, počet podmíněných oprav, atd.), Indikátory nákladů výroby svazky. Poslední indikátor je výhodnější.

Hodnoty výroby nákladů musí být uvedeny ve srovnatelném zobrazení. Pokud jde o inflaci, neutralizace cenových změn nebo "hodnota" faktor je nejdůležitější podmínkou pro srovnatelnost dat.

V mezinárodním účetním standardu №15 "informace charakterizující dopad cenových změn" odrážel odraz dvou základních pojmů. První odpovídá "Způsob posuzování účetních objektů v měnových jednotkách stejné hodnoty nákupu" a je zaměřen na obecný index inflace národní měny. Při analýze objemu výroby je nutné upravit celkový index inflace národní měny.

Druhý koncept je základem "metodiky přecenění účetních objektů na aktuální hodnotu". Technika je zaměřena na využití individuálních indexů cen produktu nebo komoditní skupiny. Lze aplikovat následující metody:

Přepočítání objemu výroby pro rok podávání zpráv za ceny podobných produktů základního období (relativně malou nomenklaturou výrobků);

Úpravy agregovaného indexu změny cen (JC) pro skupinu homogenního zboží (práce, služby) nebo průmyslu jako celek:

kde VVP 1 je výrobou výrobků ve sledovaném období ve fyzických podmínkách;

VVP 0 - Výroba výrobků v základním období ve fyzických podmínkách;

C 0 - cena jednotky výrobků v základním období.

Srovnatelný se základním skutečným objemem výroby (VP 1 CP) se vypočítá vzorec

![]() ,

,

kde VP 1 je objem produktů vyrobených v hodnotových termínech.

Použitím výše uvedených metod je neutralizován vliv cen cen pro konkrétní produkt nebo komoditní skupinu.

2.1.1. Analýza objemu produktu

Analýza objemu výroby Začněte se studiem dynamiky hrubých a komerčních produktů, výpočtu jejich indexů růstu a růstu

Dynamika komerčních produktů

|

Komoditní produkty ve srovnatelných cenách, RUB |

Sazby růstu,% |

||

|

Základ |

|||