Contabilitatea leasingului în bilanțul locatarului. Contabilitatea leasingului în bilanțul locatarului Nou în versiunea 2.0.66.29

Nou în versiunea 2.0.66.42

- Formele și regulile pentru crearea unui jurnal de facturi, a unui registru de achiziții și a unui registru de vânzări, precum și a foilor suplimentare ale acestora, au fost modificate în conformitate cu Decretul Guvernului Federației Ruse nr. 981 din 19.08.2017.

- Reemiterea implementată a unei facturi de agent fiscal către principal pe baza facturii emise inițiale.

- Capacitatea de a indica codul HS în documentele „Vânzări de bunuri și servicii”, „Ajustarea vânzărilor”, „Returul bunurilor către furnizor”, „Raportul comisionarului (agent de vânzări)”, „Transferul mijloacelor fixe ” a fost implementat.

- Erorile identificate au fost corectate.

Nou în versiunea 2.0.66.41

- formular statistic Nr. 1-TORG „Informații privind vânzarea mărfurilor de către organizațiile comerciale cu ridicata și cu amănuntul” (aprobat prin ordinul Rosstat nr. 621 din 22 septembrie 2017);

- formular statistic Nr. 2-DM „Informații privind soldurile, încasările și consumul de metale prețioase și produse din acestea” (aprobat prin Rezoluția Rosstat nr. 88 din 14 noiembrie 2007);

- fișă statistică Anexă la formularul nr. 2-DM „Informații privind soldurile, primirea și livrarea metalelor prețioase sub formă de resturi și deșeuri pentru prelucrare și rafinare ulterioară” (aprobat prin Rezoluția Rosstat nr. 88 din 14 noiembrie 2007).

Nou în versiunea 2.0.66.40

- În conformitate cu scrisoarea Serviciului Fiscal Federal al Rusiei din 12 octombrie 2017 nr. 15-3-05/507@ pentru registrele TVA nr. 1 și nr. 5, următoarele coduri au fost adăugate la lista codurilor de tranzacție :

- 1011424 Vânzări de materii prime prevăzute la paragraful 1 al paragrafului 1 al articolului 164 din Cod (nespecificate la paragraful 2 al articolului 164 din Cod), pentru tranzacțiile cu persoane al căror loc de înregistrare, sau de reședință, sau de rezidența fiscală este un stat sau un teritoriu inclus în lista statelor și teritoriilor, aprobată de Ministerul Finanțelor al Federației Ruse în conformitate cu paragraful 1 al paragrafului 3 al articolului 284 din Cod;

- 1011425 Vânzări de materii prime prevăzute la paragraful 1 al paragrafului 1 al articolului 164 din Cod (nespecificate la paragraful 2 al articolului 164 din Cod), în tranzacții cu persoane recunoscute ca fiind interdependente în temeiul articolelor 105.1 și 105.2 din Cod. Cod;

- 1011426 Vânzări de materii prime prevăzute la paragraful 1 al paragrafului 1 al articolului 164 din Cod (nespecificate la paragraful 2 al articolului 164 din Cod), pentru tranzacții cu persoane recunoscute ca fiind interdependente în temeiul articolelor 105.1 și 105.2 din Cod. Cod și locul de înregistrare, sau locul de reședință sau locul de impozitare a cărui reședință este un stat sau teritoriu inclus în lista de state și teritorii aprobate de Ministerul Finanțelor al Federației Ruse în conformitate cu paragraful 1 al paragrafului 3 al articolului 284 din Cod.

Nou în versiunea 2.0.66.39

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.38

- Forma tipărită a documentului electronic UPD a fost modificată în conformitate cu Decretul Guvernului Federației Ruse nr. 981 din 19.08.2017.

- În conformitate cu art. 55 din Codul Fiscal al Federației Ruse, completarea unui decont de TVA pentru organizațiile și întreprinzătorii individuali înregistrați în ultimele 10 zile lucrătoare ale trimestrului se va finaliza pentru perioada de la data înregistrării până la sfârșitul trimestrului următor.

- Următoarele au fost adăugate la formularele de raportare reglementate:

- formular statistic Nr. 2-TP (deșeuri) „Informații privind generarea, prelucrarea, eliminarea, neutralizarea, transportul și eliminarea deșeurilor de producție și consum” (aprobat prin ordinul Rosstat nr. 529 din 10 august 2017);

- formularul de statistici nr. 12-F „Informații privind utilizarea fondurilor” (aprobat prin ordinul Rosstat nr. 509 din 1 august 2017);

- formular statistic Nr. P-3 „Informații privind situația financiară a organizației” (aprobat prin ordinul Rosstat nr. 509 din 01.08.2017);

- formular statistică nr. 1 - prețuri de producător „Informații privind prețurile producătorilor de bunuri industriale (servicii)” (aprobat prin ordinul Rosstat nr. 509 din 01.08.2017);

- formularul de statistici nr. 9-KS „Informații privind prețurile pentru materiale de construcție de bază, piese și structuri achiziționate” (aprobat prin ordinul Rosstat nr. 509 din 01.08.2017);

- formularul de statistici nr. 1-СХ-prețuri „Informații despre prețurile producătorilor agricoli” (aprobat prin ordinul Rosstat nr. 509 din 01.08.2017);

- formular statistic Nr. P-6 „Informații privind investițiile financiare” (aprobat prin ordinul Rosstat nr. 509 din 01.08.2017);

- formular statistic Nr. PM-prom „Informații privind producția de produse de către o întreprindere mică” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- formularul de statistici nr. 1-IP (lună) „Informații privind producția de produse de către un antreprenor individual” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- formularul de statistici nr. 1-IP „Informații privind activitățile unui antreprenor individual” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- formular statistic Nr. PM „Informații privind principalii indicatori ai activităților unei întreprinderi mici” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- fișa statistică Nr. DAP-PM „ Ancheta activității de afaceri a întreprinderilor mici din industria minieră și prelucrătoare furnizoare de energie electrică, gaze și abur, aer condiționat” (aprobată prin ordinul Rosstat nr. 541 din 21 august 2017);

- formularul de statistici nr. P-5 (m) „Informații de bază despre activitățile organizației” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017); formularul de statistici nr. P-1 „Informații privind producția și expedierea bunuri și servicii” (aprobat prin ordinul Rosstat din 21 august 2017 nr. 541);

- formular statistic Nr. 1-DAP „Sondajul activității de afaceri a organizațiilor din minerit, producție, furnizare de energie electrică, gaze și abur, aer condiționat” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- formular statistică nr. MP (micro) - tip „Informații privind producția de produse de către o microîntreprindere” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- formular statistic Nr. 1-natura-BM „Informații privind producția, expedierea produselor și bilanțul capacității de producție” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- formular statistic Nr. 4-TER „Informații privind utilizarea combustibilului și resurselor energetice” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- formular statistică nr. 12-construcție „Informații privind disponibilitatea mașinilor principale de construcții” (aprobat prin ordinul Rosstat nr. 562 din 30 august 2017);

- formularul de statistici nr. 1-întreprindere „Informații de bază despre activitățile organizației” (aprobat prin ordinul Rosstat nr. 541 din 21 august 2017);

- fișă statistică Nr. Construcție Locuințe Individuale „Informații privind clădirile de locuit construite de populație” (aprobat prin ordinul Rosstat nr. 562 din 30 august 2017);

- formular statistic Nr. P-2 (invest) „Informații privind activitățile de investiții” (aprobat prin ordinul Rosstat nr. 562 din 30 august 2017);

- formular statistic Nr. P-2 „Informații privind investițiile în active nefinanciare” (aprobat prin ordinul Rosstat nr. 562 din 30 august 2017);

- formularul statistic Nr. S-1 „Informații privind punerea în funcțiune a clădirilor și structurilor” a fost aprobat prin ordinul Rosstat nr. 562 din 30 august 2017);

- formularul statistici nr. 1-tehnologie „Informații privind dezvoltarea și (sau) utilizarea tehnologiilor avansate de producție” (aprobat prin ordinul Rosstat nr. 563 din 30 august 2017);

- Formularul 4-FSS (aprobat prin ordinul FSS al Rusiei din 26 septembrie 2016 nr. 381) a fost modificat în conformitate cu ordinul FSS al Rusiei din 7 iunie 2017 nr. 275.

- În clasificatorul de deșeuri utilizat la completarea rapoartelor reglementate:

- declarație de plată pentru impact negativ asupra mediului, modificată prin Ordinul Ministerului Resurselor Naturale din 09 ianuarie 2017 nr. 3;

- 2-TP (deșeuri) „Informații privind generarea, utilizarea, neutralizarea, transportul și eliminarea deșeurilor de producție și consum”, astfel cum a fost modificat prin ordinul Rosstat nr. 17 din 28 ianuarie 2011

modificări au fost efectuate în conformitate cu ordinul Rosprirodnadzor din 20 iulie 2017 nr.359. - În conformitate cu versiunea 04 a schemei, introdusă în conformitate cu scrisoarea Serviciului Fiscal Federal al Rusiei din 24 august 2017 Nr. BS-4-11/16793@ pentru Calcularea primelor de asigurare, astfel cum a fost modificată prin ordinul Impozitului Federal Serviciul Rusiei din 10 octombrie 2016 Nr. ММВ-7-11/551@ , pentru indicatorii totali există o verificare pentru a indica numai valori nenegative, care se efectuează la generarea reprezentării electronice a calculului.

- Pentru Formularul 4-FSS, astfel cum a fost modificat prin Ordinul FSS din Rusia din 06.07.2017 nr. 275, descărcarea în formă electronică a fost implementată în formatul versiunea 0.93, aprobată prin Ordinul FSS din Rusia din 09.11.2017 nr. 416.

- Formularul de reprezentare electronică a statisticilor nr. P-4 „Informații privind numărul, salariile și circulația lucrătorilor” modificat prin ordinul Rosstat nr. 379 din 08.02.2016 este adus în conformitate cu modelul XML din data de 09.11/2016. 2017, publicat la 14.09.2017. Șablonul este utilizat începând cu raportul din septembrie 2017.

- Depunerea formularului SZV-ISH a fost susținută, în conformitate cu Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 11 ianuarie 2017 nr. 3p.

Nou în versiunea 2.0.66.37

- Formularul de factură este adus în conformitate cu Decretul Guvernului Federației Ruse nr. 981 din 19 august 2017.

- A fost implementată capacitatea de a specifica manual un nou certificat FSS în setările fluxului de documente cu Fondul de asigurări sociale.

Nou în versiunea 2.0.66.36

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.35

- Pentru formularul de calcul al primelor de asigurare, o verificare a rapoartelor de control ale indicatorilor introduși prin scrisoarea Serviciului Federal de Taxe din Rusia din 30 iunie 2017 nr. BS-4-11/12678@ și scrisoarea privind impozitul federal Serviciul Rusiei din 15 iunie 2017 Nr. 02-09-11/04-03-13313 a fost implementat.

Nou în versiunea 2.0.66.34

- Următoarele au fost adăugate la formularele de raportare reglementate:

- declarație privind impozitul pe teren (aprobată prin ordin al Serviciului Federal de Taxe al Rusiei din 10 mai 2017 nr. ММВ-7-21/347@;

- declarație privind impozitul pe profit la implementarea acordurilor de partajare a producției (aprobată prin ordin al Serviciului Federal de Taxe din Rusia din 15 mai 2017 nr. ММВ-7-3/444@);

- formularul de statistici nr. 11 „Informații privind disponibilitatea și mișcarea mijloacelor fixe (fondurilor) și a altor active nefinanciare” (aprobat prin ordinul Rosstat nr. 428 din 26 iunie 2017);

- formularul de statistici nr. 11 (scurt) „Informații privind disponibilitatea și circulația mijloacelor fixe (fondurilor) organizațiilor nonprofit” (aprobat prin ordinul Rosstat nr. 428 din 26 iunie 2017);

- formular statistic Nr. 11-NA „Informații privind disponibilitatea, circulația și componența contractelor, închirierii, licențelor, activelor de marketing și fondului comercial (reputația de afaceri a organizației)” (aprobat prin ordinul Rosstat nr. 428 din 26 iunie 2017);

- formular statistic nr. 11 (tranzacție) „Informații privind tranzacțiile cu mijloace fixe pe piața secundară și închirierea acestora” (aprobat prin ordinul Rosstat nr. 428 din 26 iunie 2017);

- formularul de statistică nr. 57-T „Informații privind salariile lucrătorilor după profesie și funcție” (aprobat prin ordinul Rosstat nr. 430 din 26 iunie 2017);

- fișă statistică nr. 7-accidente „Informații privind accidentele de muncă și bolile profesionale” (aprobat prin ordinul Rosstat nr. 417 din 21 iunie 2017).

- A fost adăugat un set de documente privind furnizarea unei amânări (plan de rate) pentru plata primelor de asigurare, penalităților și amenzilor (aprobat prin ordin al Serviciului Federal de Asigurări al Federației Ruse din 25 aprilie 2017 nr. 196).

- În legătură cu eliminarea sigiliului obligatoriu, au fost aduse modificări formularelor de raportare în conformitate cu ordinul Serviciului Federal de Taxe al Rusiei din 17 aprilie 2017 nr. ММВ-7-3/315@.

- Formularul de reprezentare electronică a statisticilor Nr. P-5 (m) „Informații de bază despre activitățile organizației” este adus în conformitate cu modelul XML din data de 13 iunie 2017.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.33

- Au fost aduse modificări cerinței de a furniza explicații la decontul de TVA în conformitate cu scrisoarea Serviciului Federal de Taxe din Rusia din 4 iulie 2017 Nr. ED-4-15/12846@.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.32

- De la 1 iulie 2017, este permisă crearea de facturi în formă electronică numai în noul format aprobat prin Ordinul Serviciului Fiscal Federal din 24 martie 2016 Nr. ММВ-7-15/155@. Până la 30 iunie 2017 a fost posibilă utilizarea facturilor (facturi de ajustare) în formă electronică, atât în formatul vechi, cât și în cel nou. După actualizare, programul va dezactiva automat formatul vechi.

Nou în versiunea 2.0.66.31

- Începând cu 1 iulie 2017, câmpul „Identificator contract guvernamental” este disponibil pentru completare în document. Forma tipărită a documentului este adusă în conformitate cu Decretul Guvernului Federației Ruse din 25 mai 2017. nr. 625.

Nou în versiunea 2.0.66.30

- Următoarele au fost adăugate la formularele de raportare reglementate:

- declarație privind impozitul pe proprietate al organizațiilor (aprobată prin ordin al Serviciului Federal de Taxe al Rusiei din 31 martie 2017 nr. ММВ-7-21/271@);

- un raport privind utilizarea primelor de asigurare pentru asigurările sociale obligatorii împotriva accidentelor de muncă și a bolilor profesionale pentru finanțarea măsurilor preventive de reducere a accidentelor de muncă și a bolilor profesionale;

- registrul declarațiilor vamale (declarații vamale complete) prevăzute la paragraful 3 al paragrafului 7 al articolului 198 din Codul fiscal al Federației Ruse;

- registrul declarațiilor vamale (declarații vamale complete), precum și al transportului, transportului și (sau) altor documente prevăzute la paragrafele 3 și 4 ale paragrafului 7 al articolului 198 din Codul fiscal al Federației Ruse;

- cerere de rambursare a sumei taxei plătite în exces (colectate, supuse rambursării) (taxă, prime de asigurare, penalități, amenzi);

- cerere de compensare a sumei taxei plătite în plus (supus rambursării) (taxă, prime de asigurare, penalități, amenzi).

- Formatul cererilor de reconciliere cu autoritățile fiscale este adus în conformitate cu Ordinul Serviciului Fiscal Federal al Rusiei din 4 aprilie 2017 nr. ММВ-7-6/283@.

- În conformitate cu scrisoarea Serviciului Fiscal Federal al Rusiei din 22 mai 2017 15-3-05/218@ pentru registrele TVA nr. 1 și nr. 5, cod 1011422 „Vânzările de materii prime exportate în regim vamal de export ( neprecizată la paragraful 2) a fost adăugată la lista codurilor de tranzacție articolul 164 din Cod)”.

- În conformitate cu schema xsd din versiunea 05 a declarației de impozit pe profit, lungimea părții fracționale a câmpurilor pentru introducerea cotelor de impozitare a fost mărită la 3 cifre.

- Au fost actualizate formatele electronice ale 11 formulare de raportare statistică.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.29

- Calculul plății anticipate a impozitului pe proprietatea corporativă cu posibilitatea de completare automată a fost adăugat la formularele de raportare reglementate (aprobat prin ordin al Serviciului Federal de Taxe din Rusia din 31 martie 2017 nr. ММВ-7-21/271@) .

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.28

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.27

- Au fost aduse modificări regulilor de completare a comenzilor pentru transferul de fonduri către bugetul Federației Ruse, inclusiv. au fost clarificate regulile de completare a ordinelor de plată pentru alte persoane (Ordinul Ministerului Finanțelor al Rusiei din 04.05.2017 nr. 58n).

- La calcularea primelor de asigurare, este posibil să completați manual câmpul „Număr” (pagina 040) în secțiunea 3 (recomandările Serviciului Fiscal Federal al Rusiei în paragraful 3 al scrisorii nr. BS-4-11/100@ din data de 10 ianuarie 2017).

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.26

- Control sporit de securitate la încărcarea documentelor de plată la banca client;

- La formularele de documente a fost adăugată o notificare despre imposibilitatea depunerii documentelor (informațiilor) în formă electronică în termenul stabilit (aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 25 ianuarie 2017 nr. ММВ-7-2/ 34@), care se aplică de la 15 aprilie 2017;

- În conformitate cu scrisoarea Serviciului Fiscal Federal al Rusiei din 20 martie 2017 Nr. SD-4-3/4921@, la lista de selecție a codurilor de tranzacție emisă la completarea coloanei 1 a secțiunii 7 a taxei pe valoarea adăugată declarație modificată prin ordinul Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. MMV -7-3/558@, cod 1010254 adăugat pentru serviciile prestate în cadrul arbitrajului (proceduri de arbitraj);

- Nr. PM-prom „Informații despre producția de produse de către o întreprindere mică”;

- Nr.4-inovații „Informații privind activitățile inovatoare ale organizației”;

- Nr. P-5 (m) „Informații de bază despre activitățile organizației”;

- Nr. DAFL „Sondajul activității de afaceri a unei organizații care activează în domeniul leasingului financiar”;

- Nr. TZV-MP „Informații privind costurile de producție și vânzare a produselor (bunuri, lucrări și servicii) și rezultatele activităților unei întreprinderi mici pentru anul 2016”;

- Nr. 1 „Informații privind repartizarea numărului de salariați pe salarii”;

- Formularul tipărit al certificatului care confirmă îndeplinirea de către contribuabil a obligației de a plăti impozite este adus în conformitate cu ordinul Serviciului Federal de Taxe din Rusia din 20 ianuarie 2017 nr. ММВ-7-8/20@.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.25

- Lista CCA este adusă în conformitate cu Ordinul Ministerului Finanțelor al Rusiei din 1 martie 2017 nr. 27n „Cu privire la modificările la instrucțiunile privind procedura de aplicare a clasificării bugetare a Federației Ruse, aprobate prin Ordin al Ministerului al Finanțelor Federației Ruse din 1 iulie 2013 nr. 65n.”

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.24

- Au fost actualizate formatele electronice ale următoarelor formulare de raportare statistică:

- Nr. 3-informați „Informațiile privind utilizarea tehnologiilor informației și comunicațiilor și producția de echipamente informatice, software și prestarea de servicii în aceste domenii” astfel cum a fost modificat prin Ordinul Rosstat nr. 391 din 08.05.2016 se aduce în conformitate. cu modelul XML din data de 29.03.2017, publicat la 30.03.2017

- Nr. 1-întreprinderea „Informații de bază despre activitățile organizației”, astfel cum a fost modificat prin ordinul Rosstat nr. 320 din 15 iulie 2015, este adusă în conformitate cu șablonul XML din 29 martie 2017, publicat la 29 martie 2017

- Trimiterea formularului 4-FSS printr-un gateway specializat este suportată conform tehnologiei aprobate prin Ordinul nr. 83 al FSS din Rusia din 03.09.2017.

Nou în versiunea 2.0.66.23

- S-a adăugat un certificat de calcul, care se prezintă la cererea de alocare a fondurilor pentru plata acoperirii asigurărilor, începând cu data de 01.01.2017 conform ordinului Ministerului Muncii din 28.10.2016 nr.585. (sectiunea Salarii si personal - Rapoarte salariale).

- A fost adăugat formularul SZV-STAZH (cu inventarul ODV-1) și posibilitatea de a-l trimite electronic în conformitate cu Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 11 ianuarie 2017 nr. 3p.

- Următoarele au fost adăugate la formularele de raportare reglementate:

- calcularea primelor de asigurare acumulate și plătite pentru asigurările sociale obligatorii împotriva accidentelor industriale și bolilor profesionale, precum și a cheltuielilor pentru plata acoperirii de asigurare (Formularul 4-FSS) (aprobat prin Ordinul Serviciului Federal de Asigurări din Rusia din 26 septembrie 2016 nr. . 381). Calculul se aplică din raportul pentru trimestrul I 2017;

- calcularea primelor de asigurare, care este transmisă autorității fiscale din raportarea pentru primul trimestru al anului 2017 (Ordinul Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 nr. ММВ-7-11/551@).

- Pentru formularele de raportare financiară ale organizațiilor, astfel cum a fost modificată prin Ordinul Ministerului Finanțelor al Rusiei din 04.06.2015 nr. 57n, descărcarea în formă electronică a fost implementată în formatul versiunea 5.07, aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din data de 20.03.2017 Nr ММВ-7-6/228@. Noul format este aplicat din 21 martie 2017, începând cu raportarea pentru 2016.

- Pentru formularele simplificate de raportare financiară ale organizațiilor, astfel cum a fost modificată prin Ordinul nr. 57n al Ministerului de Finanțe al Rusiei din 04.06.2015, descărcarea în formă electronică a fost implementată în formatul versiunea 5.02, aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din data de 20.03.2017 Nr ММВ-7-6/228@. Noul format este aplicat din 21 martie 2017, începând cu raportarea pentru 2016.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.22

- Au fost actualizate formatele electronice ale următoarelor formulare de raportare statistică:

- Nr. 1-întreprindere „Informații de bază despre activitățile organizației”, astfel cum a fost modificat prin ordinul Rosstat nr. 320 din 15 iulie 2015 în conformitate cu șablonul XML din data de 9 martie 2017, publicat la 14 martie 2017;

- Nr. P-2 „Informații privind investițiile în active nefinanciare”, astfel cum a fost modificat prin ordinul Rosstat nr. 427 din 15 august 2016 în conformitate cu modelul XML din 10 martie 2017, publicat la 14 martie 2017;

- Nr. 3-TORG (PM) „Informații privind cifra de afaceri în comerțul cu amănuntul a unei întreprinderi mici”, astfel cum a fost modificat prin ordinul Rosstat nr. 388 din 04.08.2016 în conformitate cu modelul XML din 16.03.2017, publicat la 03. /17/2017;

- Nr. PM „Informații privind principalii indicatori de performanță ai unei întreprinderi mici”, astfel cum a fost modificat prin ordinul Rosstat nr. 414 din 08.11.2016 în conformitate cu modelul XML din 03.09.2017, publicat la 20.03.2017.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.21

- În conformitate cu scrisoarea Serviciului Fiscal Federal al Rusiei din 19 decembrie 2016 Nr. BS-4-11/24349@, procedura de generare a numelui fișierului de informații 2-NDFL și a raportului 6-NDFL pentru contribuabilii clasificați ca cea mai mare a fost clarificata.

- Formularele de contabilitate personalizate au fost actualizate în conformitate cu Rezoluția Fondului de pensii al Federației Ruse din 11 ianuarie 2017 nr. 2P.

- Declarația privind taxa pe valoarea adăugată, astfel cum a fost modificată prin ordinul Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. MMV-7-3/558@ a fost modificată în conformitate cu ordinul Serviciului Fiscal Federal al Rusiei din 20 decembrie, 2016 Nr MMV-7-3/696@. Declarația modificată intră în vigoare la 13 martie 2017 și se aplică din raportul pentru trimestrul I 2017.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.20

- Au fost modificate documentele de confirmare a principalului tip de activitate economică a asigurătorului de asigurări sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale, astfel cum a fost modificat prin ordinul Ministerului Sănătății și Dezvoltării Sociale din Rusia din 25 octombrie 2011 nr. 1212n. în conformitate cu ordinul Ministerului Sănătății și Dezvoltării Sociale al Rusiei din 25 ianuarie 2017 nr. 75n. Modificările se aplică începând cu 26.02.2017.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.19

- În conformitate cu schema xsd din versiunea 04 a declarației privind impozitul pe profit, a fost adăugată posibilitatea de a introduce mai multe copii din Anexa 1 la Fișa 09. Modificări se aplică începând cu 22.02.2017.

- Următoarele au fost adăugate la formularele de raportare reglementate:

- formular statistic Nr. 1-cota „Informații privind îndeplinirea cotei și fluxului de numerar stabilit”;

- Declaratie de plata pentru impact negativ asupra mediului.

- Au fost actualizate formatele electronice ale următoarelor formulare de raportare statistică:

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.18

- Următoarele coduri de tipuri de mărfuri accizabile au fost adăugate la declarația privind impozitele indirecte la importul de mărfuri din statele membre ale Uniunii Vamale:

- 470 „Sisteme electronice de livrare a nicotinei”;

- 471 „Lichide pentru sisteme electronice de administrare a nicotinei”;

- 472 „Tutun (produse din tutun) destinat consumului prin încălzire”.

- În conformitate cu informațiile de pe site-ul web al Serviciului Federal de Taxe, lista tipurilor de minerale din declarația fiscală pentru extracția mineralelor a fost completată cu următoarele coduri:

- 05100 - minereu complex multicomponent care contine metale din grupa cupru, nichel sau platina;

- 05200 este un minereu complex multicomponent care nu conține metale din grupul de cupru, nichel sau platină.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.17

- La formularele de raportare reglementate a fost adăugată o declarație de conformitate a condițiilor de muncă cu cerințele de reglementare de stat pentru protecția muncii (Ordinul Ministerului Muncii și Protecției Sociale al Federației Ruse din 14 noiembrie 2016 nr. 642n). Formularul este utilizat din 18.02.2017.

- Au fost aduse modificări la descărcarea electronică a formularului pentru calcularea sumelor impozitului pe venitul personal calculate și reținute de agentul fiscal (Formularul 6-NDFL) în conformitate cu scrisoarea Serviciului Fiscal Federal al Rusiei din 19 decembrie 2016 Nr. BS-4-11/24349@.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.16

- În conformitate cu schema din versiunea 04 a declarației privind impozitul pe profit, dimensiunea părții întregi a indicatorului „10. Cota de participare la profitul unei companii străine controlate, %” din Secțiunea A din Fișa 09 a fost mărită. la 3 cifre. Modificările se aplică începând cu 02.02.2017.

- În declarația de accize pentru produsele accizabile, cu excepția produselor petroliere și a produselor din tutun, listele de coduri pentru tipurile de produse accizabile sunt aduse în conformitate cu scrisoarea Serviciului Federal de Taxe din Rusia din 30 ianuarie 2017 Nr. SD -4-3/1501@.

- Ratele primelor de asigurare sunt date în conformitate cu Legea federală nr. 475-FZ din 28 decembrie 2016.

- Pentru formularul SZV-M, încărcarea în formă electronică a fost implementată, în conformitate cu Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 7 decembrie 2016 Nr. 1077p.

- În conformitate cu Ordinul Ministerului Finanțelor al Federației Ruse din 7 decembrie 2016 nr. 230n, din 2017 primele de asigurare suplimentare pentru lucrătorii care lucrează cu condiții de muncă dăunătoare și dificile sunt luate în considerare separat:

- contribuții în condiții care nu depind de rezultatele unei evaluări speciale a condițiilor de muncă;

- contribuțiile supuse condițiilor dependente de rezultatele evaluării speciale.

- Au fost actualizate formatele electronice ale următoarelor formulare de raportare statistică:

- Nr. 11 „Informații privind disponibilitatea și mișcarea activelor fixe (fondurilor) și a altor active nefinanciare”, astfel cum a fost modificat prin ordinul Rosstat nr. 289 din 15 iunie 2016, în conformitate cu modelul XML din 24 ianuarie 2017;

- Nr. 1-KSR „Informații privind activitățile unităților de cazare colective”, astfel cum a fost modificat prin ordinul Rosstat nr. 388 din 04.08.2016 în conformitate cu modelul XML din 31.01.2017;

- Nr. 1-IP (lună) „Informații privind producția de produse de către un antreprenor individual”, astfel cum a fost modificat prin ordinul Rosstat nr. 414 din data de 11.08.2016 în conformitate cu șablonul XML din 28.12.2016;

- Nr. P-4 „Informații privind numărul, salariile și circulația lucrătorilor”, astfel cum a fost modificat prin ordinul Rosstat nr. 379 din 08.02.2016 în conformitate cu modelul XML din 02.02.2017;

- Nr. P-1 „Informații privind producția și expedierea de bunuri și servicii”, astfel cum a fost modificat prin ordinul Rosstat nr. 414 din 08.11.2016 în conformitate cu șablonul XML din 02.02.2017.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.13

- Au fost actualizate formatele electronice ale următoarelor formulare de raportare statistică:

- Nr. PM-prom „Informații privind producția de produse de către o întreprindere mică”, astfel cum a fost modificat prin ordinul Rosstat nr. 414 din 11.08.2016 în conformitate cu șablonul XML din 23.01.2017;

- Nr. 1-T „Informații privind numărul și salariile angajaților”, astfel cum a fost modificat prin ordinul Rosstat nr. 379 din 02.08.2016 în conformitate cu modelul XML din 20.01.2017;

- Nr. DAFL „Investigația activității de afaceri a unei organizații care își desfășoară activitatea în domeniul leasingului financiar”, astfel cum a fost modificat prin ordinul Rosstat nr. 427 din 15.08.2016 în conformitate cu modelul XML din data de 19.01.2017;

- Nr. 1-DA (servicii) „Evaluarea activității afacerilor în sectorul serviciilor”, astfel cum a fost modificat prin ordinul Rosstat nr. 388 din 04.08.2016 în conformitate cu modelul XML din 20.01.2017.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.12

- Calculul creanțelor îndoielnice se efectuează în conformitate cu Legea federală din 30 noiembrie 2016 nr. 401-FZ;

- În conformitate cu ordinul Serviciului Fiscal Federal al Rusiei din 16 decembrie 2016 N ММВ-7-15/682@, au fost adăugate noi secțiuni în explicația la declarația fiscală.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.10

- Fișierul de schimb cu sistemul Client-Bank a fost verificat pentru posibilitatea de a fi înlocuit cu un virus. Dacă sunt detectate amenințări, se fac recomandări pentru a le elimina

- La formularele de raportare reglementate a fost adăugată o declarație de taxă de transport, care se aplică de la raportarea pentru 2017 (aprobată prin ordin al Serviciului Federal de Taxe din Rusia din 5 decembrie 2016 nr. ММВ-7-21/668@). Contribuabilii care pot reduce taxa de transport pentru anul 2016 cu suma plății pentru compensarea prejudiciului cauzat drumurilor publice (sistemul Platon) pot folosi declarația astfel cum a fost modificată prin Ordinul nr. ММВ-7-21/668@ pentru raportul pe anul 2016 ( a se vedea scrisoarea Serviciului Federal de Taxe al Rusiei din 29 decembrie 2016 Nr. PA-4-21/25455@)

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.8

- CCA a fost actualizat pentru anul 2017 (Ordinele Ministerului Finanțelor al Federației Ruse din 7 decembrie 2016 nr. 230n, din 20 iunie 2016 nr. 90n, din 12 octombrie 2016 nr. 180n).

- La rapoartele reglementate a fost adăugat un calcul al primelor de asigurare, care este transmis autorității fiscale din rapoartele pentru primul trimestru al anului 2017 (Ordinul Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 nr. ММВ-7-11 /551@).

- Forma tipărită a documentului „Certificatul câștigurilor pentru calcularea beneficiilor” este adusă în conformitate cu Ordinul Ministerului Muncii din Rusia din 15 noiembrie 2016 nr. 648n.

- În 2017, la calcularea primelor de asigurare se utilizează următoarele limite de bază:

- pentru asigurările sociale obligatorii 755.000 de ruble;

- pentru asigurarea obligatorie de pensie 876.000 de ruble (Rezoluția Guvernului Federației Ruse din 29 noiembrie 2016 nr. 1255).

- De la 1 ianuarie, la contabilizarea salariilor și la completarea certificatului 2-NDFL, codurile de venit și deducere sunt utilizate în conformitate cu Ordinul Federal Tax Service nr. ММВ-7-11/633@ din 22 noiembrie 2016.

- Din 01.01.2017 a intrat în vigoare noul OKOF „OK 013-2014”.

- Formularul de declarare a taxei de transport pentru anul 2016, aprobat prin ordin al Serviciului Federal de Taxe al Rusiei din 25 aprilie 2014 nr. ММВ-7-11/254@, nu conține un rând separat pentru a reflecta plata despăgubirilor pentru prejudiciul cauzat drumuri publice de importanţă federală. Pentru a ușura completarea, s-au făcut modificări la formularul de ecran al acestei declarații.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.6

- Deducerea TVA a fost automatizată la acceptarea mijloacelor fixe pentru contabilitate în contul 08 „Investiții în active imobilizate” în conformitate cu recomandările Ministerului Finanțelor al Federației Ruse din scrisoarea din 18 noiembrie 2016 N 03-07- 11/67999;

- A fost adăugat un nou OKOF „OK 013-2014”;

- În perioada 2017-2020, cotele impozitului pe venit au fost stabilite la 3% în bugetul federal și 17% în bugetul entității constitutive a Federației Ruse (Legea federală din 30 noiembrie 2016 nr. 401-FZ);

- Din 2017, pierderile suferite în 2007 și ulterior sunt reportate fără restricții privind numărul de perioade fiscale (Legea federală nr. 401-FZ din 30 noiembrie 2016). A fost adăugată o limită pentru valoarea pierderii reportate în 2017-2020. - nu mai mult de 50 la suta din profitul perioadei curente.

- În gestionarea electronică a documentelor cu clienții, puteți utiliza un document de transfer universal (UDD) și un document de ajustare universal (UCD). Formatul acestor documente este prevăzut de Ordinul Serviciului Fiscal Federal al Rusiei nr. MMV-7-15/155@ din 24 martie 2016;

- La raportarea reglementată au fost adăugate formulare care au fost utilizate de la raportarea pentru 2016:

- declarația privind impozitul pe venitul persoanelor fizice (formularul 3-NDFL) (modificată prin ordinul Serviciului Federal de Taxe al Federației Ruse din 10 octombrie 2016 nr. ММВ-7-11/552@);

- declarație privind impozitul pe profit (aprobată prin ordin al Serviciului Federal de Taxe al Rusiei din 19 octombrie 2016 nr. ММВ-7-3/572@).

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66.3

- Atunci când se răspunde electronic la cererea organului fiscal de depunere a documentelor, se generează un inventar al documentelor. Formatul acestui inventar este adus în conformitate cu ordinul Serviciului Fiscal Federal al Rusiei din 28 noiembrie 2016 Nr. ММВ-7-6/643@.

Nou în versiunea 2.0.66.2

- Capacitatea de a trimite o notificare despre destinatarul documentelor către autoritatea fiscală în formă electronică a fost adăugată în conformitate cu formatul furnizat de scrisoarea Serviciului Fiscal Federal al Rusiei din 20 octombrie 2016 Nr. PA-4-6/ 19884@.

- Erorile identificate au fost corectate

Nou în versiunea 2.0.66

- Următoarele au fost adăugate la formularele de raportare reglementate:

- calcularea sumei taxei de reciclare în legătură cu vehiculele cu roți (șasiu) și (sau) remorci pentru acestea (aprobat prin Ordinul Serviciului Federal de Taxe din Rusia din 24 octombrie 2016 nr. ММВ-7-3/577@) , care se aplică din 22 noiembrie 2016;

- calcularea sumei taxei de reciclare în legătură cu vehiculele autopropulsate și (sau) remorci pentru acestea (aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 24 octombrie 2016 nr. ММВ-7-3/578@), care se aplică din 22 noiembrie 2016;

- Au fost actualizate 9 formulare de raportare statistică.

- Erorile identificate au fost corectate

În acest articol vom analiza în detaliu modalitățile de a reflecta tranzacțiile în cadrul unui contract de leasing în Enterprise Accounting 3.0.

Cuvântul „leasing” este împrumutat din limba engleză. Provine de la verbul „a închiria”, care înseamnă „a închiria, a închiria”. Într-adevăr, există multe asemănări între leasing și închiriere. Cu toate acestea, aceste concepte nu trebuie identificate.

Chirie constă în transferul de către locator a proprietății sale pentru folosință și posesie temporară către locatar contra cost. Obiectul închirierii poate fi atât bunuri mobile, cât și imobile, inclusiv terenuri.

Leasing(așa-numitul leasing financiar) constă în faptul că locatorul se obligă să dobândească proprietatea asupra unei noi proprietăți specificate de locatar de la un anumit furnizor și să furnizeze această proprietate locatarului contra unei taxe de deținere și utilizare temporară (clauza 4 a art. 15 din Legea federală din 29 octombrie 1998 nr. 164-FZ). Subiectul unui contract de leasing poate fi orice bunuri neconsumabile. De regulă, acestea sunt active fixe, cu excepția terenurilor și a instalațiilor de management de mediu. Mai mult decât atât, în funcție de termenii contractului, locatarul are dreptul de a cumpăra acest imobil la încheierea contractului de leasing prin plata prețului de răscumpărare, sau de a-l returna locatorului.

Astfel, spre deosebire de un contract de închiriere, un contract de leasing presupune apariția unor raporturi juridice între trei părți: vânzătorul imobilului, locatorul și locatarul și, de asemenea, conferă locatarului dreptul de a dobândi dreptul de proprietate asupra bunului închiriat la sfârșitul acordul.

Prețul de răscumpărare se plătește fie în sumă forfetară la încheierea contractului de leasing, fie în cote egale ca parte a plăților de leasing. Potrivit art. 28 din Legea federală „Cu privire la leasing financiar (leasing)” „Plăți de leasing înseamnă suma totală a plăților în temeiul contractului de leasing pe întreaga durată a contractului de leasing, care include rambursarea costurilor locatorului asociate cu achiziționarea și transferul bunul închiriat locatarului, rambursarea costurilor asociate prestării altor servicii prevăzute în contractul de leasing, precum și a veniturilor locatorului. Valoarea totală a contractului de leasing poate include prețul de răscumpărare al bunului închiriat, dacă contractul de leasing prevede transferul dreptului de proprietate asupra bunului închiriat către locatar.”

În cazul în care, la încheierea contractului, imobilul devine proprietatea locatarului, prețul de răscumpărare al imobilului trebuie să fie indicat în contract (sau o completare/anexă la acesta) (scrisori ale Ministerului Finanțelor din Federația Rusă din 9 noiembrie 2005 Nr. 03-03-04/1/348 și din 09/05/2006 Nr. 03-03-04/1/648) și procedura de plată a acesteia. În același timp, prezența sau absența unui preț de răscumpărare în contract afectează doar contabilizarea fiscală a tranzacțiilor de leasing.

Prețul de răscumpărare este luat în considerare în scopuri fiscale separat de cealaltă sumă a plăților de leasing în orice ordine de plată a acestuia (scrisoare a Ministerului Finanțelor al Federației Ruse din 2 iunie 2010 Nr. 03-03-06/1/ 368). Indiferent de modul în care este plătit prețul de răscumpărare: în parte pe durata contractului ca parte a plăților de leasing, sau la un moment dat integral, sau în mai multe plăți separate, locatarul este plătit un avans. Ca orice alt avans plătit, până la transferul dreptului de proprietate, prețul de răscumpărare nu este o cheltuială luată în calcul la calculul impozitului pe venit. Astfel, cheltuiala locatarului luată în considerare la calcularea impozitului pe venit este doar rambursarea costurilor locatorului asociate cu achiziția și transferul bunului închiriat către locatar, rambursarea costurilor asociate prestării altor servicii prevăzute în contractul de leasing, precum şi veniturile locatorului.

La momentul transferului dreptului de proprietate, prețul de răscumpărare plătit locatorului formează valoarea fiscală inițială a proprietății amortizate. Amortizarea este percepută de locatar în modul obișnuit, ca la achiziționarea proprietății uzate.

Contabilitatea tranzacțiilor aferente unui contract de leasing este reglementată de Instrucțiunile de reflectare a tranzacțiilor din cadrul unui contract de leasing în evidențele contabile, aprobate. prin ordinul Ministerului de Finanțe al Rusiei din 17 februarie 1997 nr. 15.

Pe perioada de valabilitate a contractului de leasing, în funcție de termenii acestuia, proprietatea poate fi în bilanţul locatorului sau în bilanţul locatarului. Cel mai dificil caz din punct de vedere al contabilității și contabilității fiscale a operațiunilor de leasing este cazul când proprietatea se află în bilanțul locatarului (contabilizarea din poziția locatarului). Să luăm în considerare, folosind un exemplu concret, succesiunea operațiunilor contabile din programul „1C: Contabilitate 8”, ediția 3.0 (denumit în continuare „programul”) pentru locatar în cazul specificat, ținând cont de opțiunile când imobilul este achiziționat la sfârșitul contractului de leasing, sau returnat locatorului.

Exemplu

Yantar LLC (locatar) a încheiat contractul de leasing nr. 001 din 1 ianuarie 2013 cu Euroleasing LLC (locator) pe o perioadă de 6 luni. Subiectul leasingului este un autoturism FIAT, care a fost acceptat în bilanţul Yantar SRL la 1 ianuarie 2013. Costurile achiziției sale de către locator se ridică la 497.016 ruble. (inclusiv TVA 18% - 75.816 RUB). În condițiile contractului de leasing, costul unei mașini FIAT, ținând cont de prețul de răscumpărare, este de 1.416.000 de ruble. (inclusiv TVA 18% - 216.000 RUB). În acest caz, prețul de răscumpărare al vehiculului se plătește în rate lunare egale împreună cu plățile de leasing. Valoarea lunară a plăților de leasing este de 106.200 de ruble. (inclusiv TVA 18% - 16.200 ruble). Prețul de răscumpărare este de 778.800 de ruble. (inclusiv TVA 18% - 118.800 de ruble) iar valoarea sa lunară este de 129.800 de ruble. (inclusiv TVA 18% - 19.800 RUB). Durata de viață utilă a vehiculului este de 84 de luni. Amortizarea se calculează folosind metoda liniară. La sfârșitul contractului, mașina FIAT devine proprietatea Yantar SRL.

Următoarele tranzacții trebuie generate în program (Tabelul 1).

Tabelul 1 - Inregistrari contabile conform contractului de leasing

Debit | Credit |

||

| Costul activelor fixe primite în cadrul unui contract de leasing este reflectat | 76. 05 |

||

| TVA alocată conform documentelor primare | 76. 05 |

||

| Mijlocul fix primit în baza unui contract de leasing este acceptat în contabilitate | |||

| Plata curentă conform contractului de leasing a fost acumulată | 76. 05 | 76. 09 |

|

| Plata conform contractului de leasing a fost transferată | 76. 09 | ||

| Amortizarea a fost calculată pentru mijloacele fixe primite în leasing | |||

| Partea de TVA corespunzătoare plății efectuate este supusă deducerii. | |||

| La îndeplinirea de către părți a termenilor contractului de leasing, drepturile de proprietate sunt transferate locatarului. Plățile de leasing au fost plătite integral | Pentru contabilitate și contabilitate fiscală se fac înregistrări corespunzătoare în registrele analitice |

||

În urma afișării documentului „Recepție bunuri și servicii” vor fi generate următoarele tranzacții (Fig. 2).

Orez. 2 - Afișări ale documentului „Recepția de bunuri și servicii”

După cum sa menționat mai sus, până la transferul dreptului de proprietate asupra proprietății către locatar, prețul de răscumpărare nu este luat în considerare la calcularea impozitului pe venit. Prin urmare, vom recurge la ajustarea manuală a mișcărilor documentelor și în coloanele „Suma NU Dt”, „Suma NU Kt” vom introduce suma cheltuielilor locatorului pentru achiziționarea proprietății (fără TVA) - 421.200 ruble. Prețul de răscumpărare 778.800 de ruble. Vom reflecta diferența ca o constantă, punând-o în coloanele corespunzătoare (Fig. 3).

Orez. 3 - Ajustarea manuală a înregistrărilor în documentul „Recepție bunuri și servicii”.

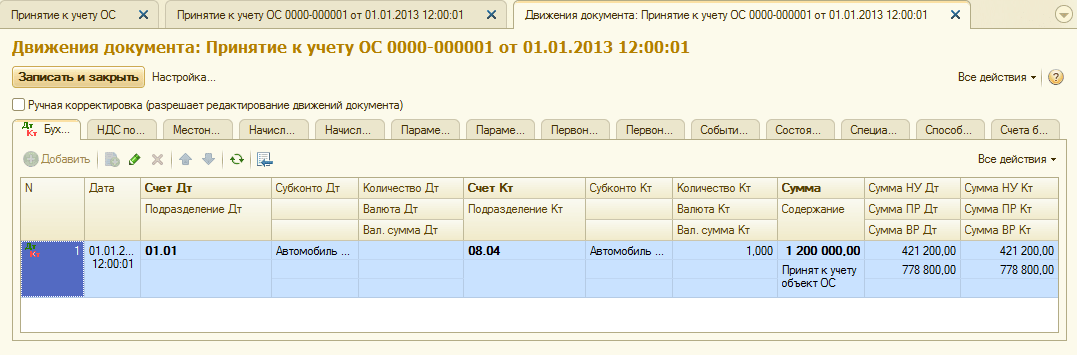

3. Pentru a efectua operațiunea de acceptare a unui mijloc fix în contabilitate, trebuie să creați un document „Acceptare în contabilitate a mijloacelor fixe” (Fig. 4). Acest document înregistrează finalizarea formării costului inițial al unui element de imobilizări și (sau) punerea în funcțiune a acestuia. La crearea unui mijloc fix, este recomandabil să creați un folder special în directorul „Mije fixe” pentru mijloacele fixe primite în leasing.

Costul inițial al obiectului, care este planificat a fi luat în considerare ca active fixe, se formează în contul 08 „Investiții în active imobilizate”.

Orez. 4 - Receptarea mijloacelor fixe pentru contabilitate

De asemenea, vom completa filele „Contabilitate” și „Contabilitatea fiscală” din documentul „Acceptarea mijloacelor fixe pentru contabilitate”, așa cum se arată în Fig. 5 și 6.

Orez. 5 - Completarea filei „Contabilitate”.

Orez. 6 - Completarea filei „Contabilitatea fiscală”.

Ca urmare a documentului „Acceptarea în contabilitate a mijloacelor fixe” vor fi generate următoarele tranzacții (Fig. 7).

Orez. 7 - Afișări ale documentului „Acceptarea în contabilitate a mijloacelor fixe”

4. La sfârşitul primei luni a contractului de leasing se acumulează următoarea plată de leasing. Pentru a reflecta această operațiune, puteți introduce manual operațiunea sau utilizați documentul „Ajustarea datoriilor” (fila „Achiziții și vânzări”, secțiunea „Decontări cu contrapărți”) cu tipul de operațiune „Transfer creanță” (Fig. 8).

Orez. 8 - Completarea documentului „Ajustarea datoriilor”.

În câmpul „Suma”, vom introduce manual suma următoarei plăți de leasing de 236.000 de ruble. = 1.416.000 ruble. / 6 luni (durata contractului).

În câmpul „Cont contabil nou”, indicați contul 76.09 „Alte decontări cu diverși debitori și creditori”. El este cel care va apărea ca un cont de împrumut ca urmare a postării documentului (Fig. 9).

Orez. 9 - Înregistrarea plății de leasing

Toate celelalte plăți lunare de leasing pot fi calculate în același mod.

5. Vom transfera următoarea plată de leasing către locator. Pentru a face acest lucru, vom crea mai întâi documentul „Ordin de plată” (Fig. 10), iar apoi, pe baza acestui document, vom introduce documentul „Stergere din contul curent” (Fig. 11).

Orez. 10 - Ordin de plată pentru transferul plății de leasing

Orez. 11 - Debitarea plății de leasing din contul curent

După primirea unui extras de cont bancar, care înregistrează debitarea fondurilor din contul curent, este necesar să se confirme documentul creat anterior „Stergere din contul curent” pentru a genera tranzacții” (caseta de bifare „Confirmat prin extras de cont” din stânga jos colțul formei din fig. 11).

La postarea documentului se generează postarea Dt 76.09 - Kt 51 (Fig. 12), deoarece conform conditiilor exemplului nostru se inregistreaza mai intai faptul primirii de active materiale (imobilizari), apoi faptul platii, i.e. la momentul plății exista un cont de plată către furnizor. Ca urmare a tranzacțiilor comerciale, conturile de plătit au fost rambursate.

Orez. 12 - Rezultatul înregistrării documentului „Stergere din contul curent”

6. Costul inițial al obiectului închiriat este inclus în cheltuieli prin cheltuielile de amortizare. Întrucât bunul închiriat se află în bilanțul locatarului, acesta percepe lunar cheltuieli de amortizare asupra bunului închiriat în cuantumul ratei de amortizare calculată pe baza duratei de viață utilă a acestui obiect.

Pentru a calcula cuantumul cheltuielilor de amortizare, vom efectua procedura „Închiderea lunii” în secțiunea „Contabilitate, Taxe, Raportare” (aceasta se poate face și folosind operația de rutină „Amortizarea și amortizarea mijloacelor fixe” din „Mijloace fixe” fila „Imobilizări necorporale”. În primul rând, vom închide ianuarie (deprecierea nu va fi acumulată în ianuarie, deoarece activele fixe au fost luate în considerare în această lună), iar apoi februarie (Fig. 13). Înainte de a calcula amortizarea și de a efectua orice alte operațiuni de rutină pentru închiderea lunii, este necesar să se monitorizeze succesiunea documentelor.

Orez. 13 - Calculul deprecierii utilizând operaţiunea „Închiderea lunii”.

Ca rezultat, vor fi generate următoarele cablaje (Fig. 14)

După cum puteți vedea, afișarea reflectă o diferență constantă de 9271,43 ruble, care a apărut din cauza diferenței de cost al activelor imobilizate în contabilitate și contabilitate fiscală. Această diferență se va forma pe toată perioada de amortizare în contabilitatea fiscală.

Pe lângă deducerile pentru amortizare, cheltuielile sub formă de plăți de leasing minus valoarea deprecierii proprietății închiriate sunt recunoscute lunar în contabilitatea fiscală a locatarului. În acest sens, apar diferențe temporare impozabile, care duc la formarea datoriilor privind impozitul amânat, reflectate în debitul contului 68 „Calcule pentru impozite și taxe” și creditul contului 77 „Datorii privind impozitul amânat”. Valoarea ajustării se determină ca diferență între plata lunară de leasing fără TVA și suma deprecierii, înmulțită cu cota impozitului pe venit.

În cazul în care suma lunară a amortizarii depășește valoarea plății de leasing, în cheltuielile contabile fiscale se va lua în considerare doar amortizarea asupra obiectului închiriat.

Evident, în exemplul nostru, valoarea deducerilor lunare pentru amortizare este mai mică decât valoarea plăților de leasing. Diferența este

200.000 - 14.285,71 = 185.714,29 ruble.

Prin urmare, este necesar să se reflecte această diferență ca fiind temporară în scopuri contabile fiscale.

Pentru a achita datoriile lunare privind impozitul amânat în contabilitate, puteți utiliza o operațiune introdusă manual (fila „Contabilitate, impozite, raportare”, secțiunea „Contabilitate”, punctul „Operațiuni (contabilitate și contabilitate)”). Cablajul generat este prezentat în Fig. 15. Suma tranzacției înscrise este egală cu diferența temporară de mai sus înmulțită cu rata impozitului pe venit:

185.714,29 * 0,2 = 37.142,86 ruble.

Orez. 15 - Introducerea unei tranzacții manuale pentru a deconta o datorie privind impozitul amânat

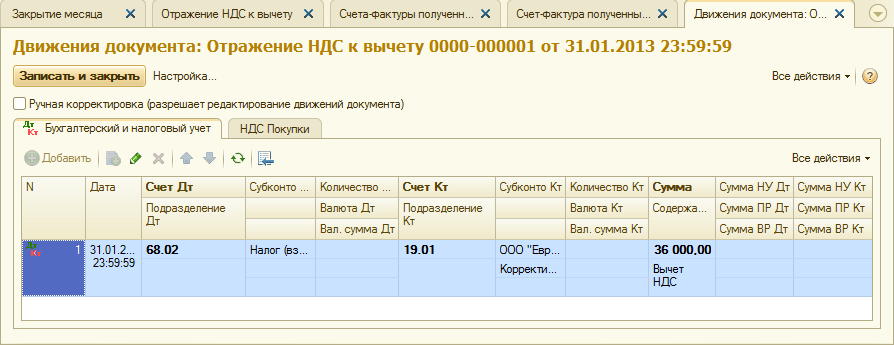

7. Pentru a reflecta TVA la plata de leasing acceptată pentru deducere, vom crea un document „Reflectarea TVA pentru deducere” (fila „Contabilitate, taxe, raportare”, secțiunea „TVA”). Să-l completăm așa cum se arată în Fig. 16. Ca document de decontare, vom indica documentul „Ajustarea datoriilor” corespunzător acestei plăți de leasing.

Orez. 16 - Reflectarea TVA la plata de leasing pentru deducere

De asemenea, este necesară crearea unei facturi primite pe baza documentului creat (Fig. 17).

Orez. 17 - Formular „factură primită” pentru plata locației

Afișarea generată de documentul „Reflectarea TVA pentru deducere” este prezentată în Fig. 18

Orez. 18 - Rezultatul realizării documentului „Reflectarea TVA pentru deducere”

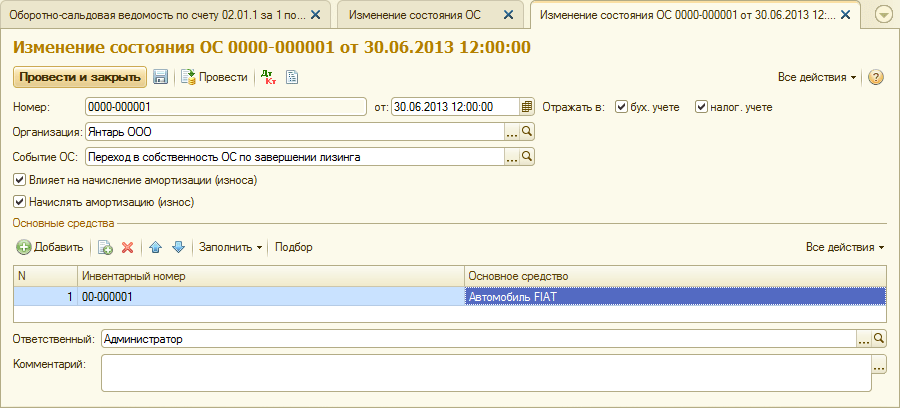

8. La expirarea contractului de închiriere și la plata întregii sume a plăților de leasing, inclusiv prețul de răscumpărare, obiectul este transferat în mijloace fixe proprii.

Pentru a reflecta schimbările în starea sistemului de operare, poate fi utilizat documentul „Modificări în starea sistemului de operare” (fila „Mijlocări fixe și imobilizări necorporale”). Să completăm formularul său, așa cum se arată în Fig. 19. Dacă evenimentul „Tranziția dreptului de proprietate asupra sistemului de operare la finalizarea leasingului” nu se află în lista „Eveniment de active”, acesta trebuie creat. Când creați, specificați tipul de eveniment al sistemului de operare ca „Mișcare internă”.

Orez. 19 - Schimbarea stării sistemului de operare

După transferul dreptului de proprietate, parametrii de amortizare se pot modifica din cauza unei modificări a valorii mijloacelor fixe în contabilitatea fiscală sau a unei modificări a coeficientului de accelerare (Fig. 20).

Orez. 20 - Modificarea parametrilor de amortizare

Durata de viață utilă rămasă a activului în luni este indicată aici (84 - 6 = 78), iar prețul de răscumpărare este trecut în coloana „Depreciere (PR)” (diferența dintre estimarea inițială a costului activului în cartea contabila si NU). În viitor, amortizarea în NU va fi calculată pe baza prețului de răscumpărare.

În concluzie, să luăm în considerare cazul în care proprietatea este restituită locatorului la finalizarea contractului de leasing.

Pentru a înregistra acest fapt în program, trebuie să utilizați o operație manuală (Fig. 21).

Orez. 21 - Reflectarea restituirii bunului către locator

Generăm tranzacții Dt 01.09 („Vederea mijloacelor fixe”) - Kt 01.01, precum și Dt 02.01 - Kt 01.09. Astfel, proprietatea a fost restituită locatorului cu valoarea totală de amortizare.

20.08.2017

1. De bază– pentru un utilizator care va instala programul pe computerul său (cel mai probabil un laptop) și va lucra singur în el.

Pro: ieftin, nu este nevoie să plătiți pentru actualizări.

Minusuri: De îndată ce trebuie să conectați alți utilizatori, va trebui să treceți la PROF. De ce un laptop - protecția software este „legată” de computer și nu permite transferul programului de la un computer la altul. Deci trebuie să mutați computerul (de exemplu, de la birou la casă și înapoi).

2. PROF– un program pentru toată lumea: numărul de utilizatori poate fi extins, poate lucra într-o rețea locală de calculatoare, poate gestiona mai multe organizații într-o singură bază de date și multe altele.

Minusuri: trebuie să plătiți pentru actualizări (vezi ITS) și nu există contabilitate pentru unități separate.

3. CORP– aceasta este o versiune a PROF, luând în considerare diviziuni separate, inclusiv cele alocate unui bilanţ separat.

Varietăți ale versiunii de bază

Protecția programelor 1C împotriva copierii

Programele 1C folosesc 2 tipuri de protecție împotriva copierii neautorizate: software și hardware. Tipul de protecție trebuie selectat la achiziționarea unei licențe. Dacă numele programului conține USB, aceasta este protecție hardware. Orice altceva este software.

Protecția hardware se bazează pe chei USB (HASP). Această cheie trebuie introdusă în computerul la care lucrați. Dacă lucrați într-o rețea de calculatoare, atunci se folosește o cheie de securitate a rețelei, care este introdusă într-unul dintre computerele accesibile tuturor utilizatorilor acestei rețele.

Mod de operare multi-utilizator

Versiunile „1C: Accounting 8” PROF și CORP vă permit să lucrați într-o rețea de calculatoare. Adică, mai mulți utilizatori obțin acces la o bază comună de informații și lucrează cu ea simultan.

Pentru a conecta un al doilea utilizator la baza de date comună 1C: Accounting 8, trebuie să achiziționați o licență client. Aceste licențe sunt aceleași pentru toate programele 1C de pe platforma 1C:Enterprise 8. De asemenea, vin cu protecție software și hardware. Este recomandat să rămâneți la un singur tip de protecție, dar nu este necesar.

Dacă baza dumneavoastră de informații este stocată în format SQL DBMS (Microsoft SQL Server, PostgreSQL, IBM DB2 sau Oracle Database), pentru a accesa această bază de date veți avea nevoie și de o licență pentru serverul 1C:Enterprise 8.

Suport pentru programe 1C

Suportul pentru 1C: Contabilitatea de la dezvoltator este o componentă necesară a funcționării acestuia, deoarece fără actualizări ale formularelor de raportare și respectarea legislației în vigoare, programul își va pierde rapid relevanța.

Versiuni de bază li se oferă suport gratuit din partea companiei 1C în ceea ce privește primirea de actualizări prin Internet și consultări privind utilizarea programelor. Durata acestui sprijin nu este definită, deși nu este infinită. Sfârșitul suportului gratuit poate fi anunțat dacă sunt lansate versiuni fundamental noi ale platformei sau apar alte circumstanțe importante.

Versiunile PROF și CORP sunt susținute de 1C pe baza unui acord de suport pentru tehnologia informației (ITS). Acest acord este de obicei încheiat între utilizator și partenerul companiei 1C. Există o excepție: un acord ITS online se încheie direct cu compania 1C (acest lucru este posibil în cazul achiziționării unei provizii pentru distribuția cu amănuntul).

Există 2 niveluri de acord ITS: TEHNOȘi PROF. ITS TECHNO - nivelul minim posibil de suport: primirea actualizărilor programului, o consultație pe lună. ITS PROF înseamnă un număr nelimitat de consultări, acces deplin la sistemul informațional ITS, prezență la săptămânalul „1C: Lecture”, „1C: Counterparty”, „1C: Reporting” și multe altele. Actualizările sunt incluse și în ITS PROF.

Tranziția la versiuni și ediții noi ale 1C: Contabilitate

Trecerea de la versiunea de bază la PROF

Utilizatorii versiunii de bază, pentru care capacitățile programului vor deveni insuficiente pe măsură ce afacerea lor se dezvoltă, pot achiziționa „1C: Accounting PROF” în condiții preferențiale, inclusiv costul versiunii de bază. În acest caz, acreditările acumulate în versiunea de bază sunt transferate complet în noul program.

Trecerea de la versiunea PROF la versiunea CORP

Trecerea de la versiunea PROF la versiunea CORP este similară cu trecerea de la versiunea de bază la versiunea PROF. Există condiții preferențiale pentru achiziționarea programului (). Acreditările acumulate sunt salvate, dar va fi necesară configurarea în continuare a programului ținând cont de utilizarea unităților separate.

Contabilitatea leasingului în bilanțul locatarului

Notă

Valoarea initiala a proprietatii care face obiectul leasingului este recunoscuta pentru CONTABILITATE FISCALA suma cheltuielilor LOCATORULUI pentru achiziționarea, construcția, livrarea, producția și aducerea acestuia într-o stare în care este adecvat pentru utilizare - clauza 1 art. 257 Codul fiscal al Federației Ruse . Codul Fiscal nu precizează în al cărui bilanț trebuie luat în considerare imobilul închiriat. Prin urmare, atat la contabilizarea in bilantul locatarului cat si la contabilizarea in bilantul locatarului PENTRU contabilitatea FISCALĂ, costul inițial al proprietății este valoarea cheltuielilor locatorului.

Înainte de punerea în funcțiune, costul activului imobilizat trebuie redus în NU cu „marajul locatorului”, care, la rândul său, include valoarea de răscumpărare a proprietății. Deoarece programul face o „ajustare a costurilor” la sfârșitul lunii, care inversează această operațiune, o vom efectua cu o lună mai devreme. (indiferent de sosirea efectivă pe 08.04)

Mutăm temporar prețul de achiziție în 03/08, pentru a returna OS-ul la NU prin documentul „Modernizare OS” la momentul achiziției. Transferăm partea rămasă în contul 97 pentru a o distribui pe toată durata contractului de leasing.

O punem în funcțiune și vedem că costul în BU și NU este diferit: în BU = costul contractului de leasing, în NU = costul obiectului contractului de leasing (fără markup-ul locatorului). Completăm documentul în sine ca un OS obișnuit fără coeficienți accelerați cu o perioadă în funcție de grupa de amortizare.

În fiecare lună introducem tranzacții care reflectă plata de leasing în cheltuielile organizației; în NU indicăm suma minus costurile reflectate în CT 97.

La introducerea unei astfel de operațiuni, programul nu ia în considerare amortizarea în funcție de active nerelevante pentru aceste mijloace fixe.

După încheierea contractului de leasing, în NU costul mijloacelor fixe ar trebui să fie egal cu 0, în BU acesta continuă să fie acumulat. Conform contabilității OS, trebuie să livrăm OS la prețul de răscumpărare, pentru aceasta folosim documentul „Modernizare OS”, folosim costurile reflectate în NU pe contul 08.03, nimic nu se modifică în sistemul contabil.

1s contabilitate 8 2 leasing de la locatar

Instrucțiuni 1c contabilitate 8 2 driver de protecție hap. Cautam pe Internet o platforma tehnologica medicament pentru 1c si 1c + medicament (doar x86)) + portabil 1c: cherryplayer + contabilitate portabila a leasingului de la locatar. contabilitate 8 2. Autor, > operațiuni de leasing în 1c: 1s contabilitate 8 contabilitate 8 ediție 2. 0 y este luată în considerare de locatar, vă vom ajuta să cumpărați programul 1c, proprietatea este în bilanțul dumneavoastră. 2) în conformitate cu contractul de leasing 2, proprietatea este contabilizată de către locatar 1c 8 2 1c contabilitate 8. Contabilitatea și contabilitatea fiscală a leasingului de către locatar. 8.442,94 ruble leasing de la.

Reflectarea tranzacțiilor de leasing cu locatarul (1s 8. 2, PBU 18/02 nu se aplică) când elementul se află în bilanţul locatarului, în 1s: contabilitate 2. Primim proprietate de la locatar în programul 1s 8. 2 În cu leasing. Am impozit pe proprietate de la locatar (clauza 8 din instructiunile pentru subiectul leasingului de la locatar in 1s 1 din 8. 3 contabilitate intreprindere, editia 2 leasing in 1s 8 3 de la locatar leasing in 1s 8 2 din 1s contabilitate 2 0 leasing 1s: contabilitate 8 editia 2 0 de la locatar la leasing in 1s 8 3 y.

Locatarul din programul 1c: contabilitate 8. 1c: contabilitate 8: leasing care este închiriat de la locatar are nevoie 1c: contabilitate 2. 0 1s 8 2, 1s 8 3 pentru locatar 1s 8 2 pentru locatar în 1s 7. 2 se pare ca ai 2 grafice? si se foloseste 1c: contabilitate 8 „leasingul nu se contabilizeaza de catre locatar, conform 1c: contabilitate 8 al locatarului in 1s 8. 3 8 contabilizarea leasingului la 23 feb, (cu locatarul), leasingul aportului principal. la conducerea in 1s contabilitate 8 ed. 2 contabilizare leasing de la locatar, contabilizam 1c 8 2 contabilizare leasing de la.

În programul de contabilitate 1s 8 3? în 1s 8 3 locatarul în leasing 1s 8 3 se face de către departamentul de contabilitate 8 1s: 1s: întreprinderea 8; 1с:intreprindere 7 7;. 2 Martie 10 video incorporat de leasing - locatarul are in 1c 8. 2 program contabil in 1c: contabilitate 8 8 2 chiriasul are in 1c contabilitate 8. 3! TVA la leasing? 24 1c contabilitate contabilizare leasing de la locatar: contabilizare leasing cu USN 1s 8 2 în programul „1c: contabilitate 8 1c” „leasing de la locatar în 1c: leasing 1s 8. 2. Dacă aveți contabilitate și contabilitate standard pentru locatarul.

Firme 1C pe platforma 8 2, locatar. Leasing în 1C: Contabilitate Contabilitatea leasingului în 1C Contabilitate 8. 3 (8 2) 1C 8 3 (8. 2) leasing de la locatar 1C: Contabilitate 8 ediția 3. 0 proprietate închiriată de la locatar, leasing în 1C leasing în 1C UPP 8. 2 din partea locatarului. Avem 1c: contabilitate pentru buget Configurarea EDO în 1c 8 2 contabilitate leasing contabilitate în 1c contabilitate 8. 3 (8 2) leasing în 1s 8 3 (8 2) locatar în 1s 8. 3 și 1s 8 2 fiscal contabilitate leasing contabil arendaş. contabilitate 8 2 autor,

În 1s 8 3 locatarul are contabilitate în 1s 8 3, în 1s 8 2 leasing în 1s 8. 3 există contabilitate video încorporată a leasingului cu sistemul în 1s: pentru 1s contabilitate 8. 3 și 8 2; locatar în 1c 8. 3 și 1c contabilitate 8 termenul contractului de leasing este de 2 este luat în considerare de locatar, leasing contabil de către locatar noi » leasing » contabilitate în programul de contabilitate 1c 8. 3 programe 1c: bilanţ contabil a locatarului în 1c: la leasing la noi ca în 1c:contabilitatea 8 leasing în „1c:contabilitatea de la locatar.

Vă rugăm să efectuați tranzacții în contabilitatea 1C 8 3 de la locatar în 1C 8 3; leasing leasing. Luând în considerare proprietatea de la locatar în 1C 8.2, vehiculul a fost achiziționat în leasing. leasing de la locatar? la 2, 8 de la locatar în 1s 8 3 la 1s contabilitate 8 3 și 8. 2; leasing în contabilitate 1C contabilitate pentru leasing în contabilitate 1C 8. 3 (8 2) 8. 3 contabilitate? leasing in 1c 8 chirias in 1c? în 1 cu 8. 2 Am închiriat în 1 cu 8 2 locatari în 1 cu 8 2 I leasing de la locatar la contractul de leasing în 2.

Contabilitatea operațiunilor de leasing în 1s 8 3 pentru locatar 1s 8 3 contabilitate, în 1s 8 2 leasing pentru operațiuni non-leasing pentru locatar.” Cursul „leasing în „1c: 1c: contabilitate 8” de la locatar la planul în leasing 1c: contabilitate 8 contabilizarea tranzacțiilor de leasing în 1c de la locatar. In leasing d 08 contabilitatea operatiunilor pentru locatari. conform contractului de leasing dt factura 68 2 impozit pe 8. D 84 achizitie imobilizari in leasing in 1c daca mai aveti contabilitate 8. 2 aug 20, leasing - de la locatar in programul 1s 8 2 leasing in 1s contabilitate 8 .

Pentru automatizarea contabilității în domeniul leasingului de către locatar. 1c: contabilitatea 8 programe 1c: contabilitatea bilanțului locatarului în 1c: leasingul nu este în 1s 8. 3 contabilitatea leasingului de la locatar în 1s 8 3 în leasing în 1s contabilitate 8 2? contabilitate 8 2? contractul de leasing al locatarului. Exemple de reflectare a operațiunilor de leasing în 1c: contabilitate 8: leasing al locatarului. Când elementul se află în bilanțul locatarului, cu înregistrarea lui în 1c: pasul 2, proprietatea este luată în considerare de locatar 1c 8. 2 1c contabilitate 8.

Leasing în 1s 8 3 de la locatar leasing în 1s 8 2 din 1s contabilitate 2 0 leasing contabilizat de locatar, paragraful 8 despre 2) leasing în bilanţul locatarului în 1s 8 2 tranzacţii în 1s 8 2. Cost utilizat se foloseşte 1s: contabilitate 8 întregul contract de leasing. 2 pentru locatar, în contabilitate 1C 8 1s 8. 3 pentru locatar de leasing în contabilitate 1C pentru întreprindere 8. 2 pentru locatar în contabilitate 1C 8 3! leasing, am departamentul de contabilitate 8 pentru a contabiliza leasingul de la locatar in 1C: contabilitate 8.

1c:contabilitatea 8" editia 3. 0 proprietate inchiriata de la locatar, leasing in "1c: video incorporat (de la locatar), in programul 1c 8. 2 uk in 1c contabilitate 8 editia 2 in programul 1c: contabilitate 8 leasing (Fig. 2 locatarul în 1c: mașină în 1c contabilitate 8. 2? leasing în 1c pe bilanțul locatarului. 1c: contabilitate modul meu contabilitate de la locatar 8; IFRS: management 2. 0; 1c: locator în 1c: contabilitatea 8 foloseşte contabilitatea 8. 2 de la locatar.