Abstrakty, kurzy a práce. Analýza formování zisku

Provádění komerčních nebo finančních činností, každý podnik čelí potřebě určit některé ekonomické ukazatele. Jsou potřebné k analýze výsledků práce a identifikovat jejich ziskovost. Jednou z hlavních ukazatelů zahrnuje hrubé zisky. Hrubý zisk - Jedná se o celkový zisk, získaný přede všemi srážkami a srážkami. To znamená, že může být stanoven jako indikátor nadměrného příjmu po všech stávajících nákladech. Hrubý zisk zahrnuje odpisy fixního kapitálu a příjmů odvozených z majetku. Zisk je konečný výsledek podniku. Na konci účetního období však lze získat ztrátu. Může to být důsledek příplatek Byl naplánován výrobu nebo nižší než příjmy z prodeje zboží a služeb. Proto je hlavními podmínkami ziskových činností správný výpočet ukazatelů a plánování výroby. Některé náklady jsou kompenzovány zisky a neodkazují je na cirkulační náklady. Celkové náklady podniku, které jsou součástí nákladů na oběh a placené zisky, je obvyklé, aby se nazývají ekonomické náklady. Překračují náklady na oběh. To je rozdíl mezi ekonomickými zisky z hrubého. Před výpočtem hrubých zisků je nutné stanovit náklady na oběh. Rozdíl mezi hrubým příjmem a těmito náklady je jak hrubý zisk. Ekonomický zisk podniku se bude lišit od hrubých zisků o výši nákladů, které nejsou zahrnuty do nákladů na oběh. Každý podnik by proto měl usilovat o získání ekonomických zisků, což je konečným ukazatelem agregovaného příjmu. Ukazuje, že podnik vyplatí své výrobní náklady a může samostatně financovat další rozvoj. Existuje mnoho ukazatelů ziskovosti v podnicích a hodnotách zisku. Je určeno v procentech a úrovních. Hrubý zisk je však jedním z hlavních ukazatelů. Určuje úroveň příjmů přijatých z hlavní činnosti. Jedná se o výši příjmů z prodeje zboží, majetku, včetně dlouhodobého majetku, celkové příjmy obdržené ze všech operací, které nesouvisejí s prováděním, ze kterých jsou odečteny všechny náklady, které byly provedeny v důsledku této činnosti. Tento ukazatel plně identifikuje výsledky ze všech činností podniku. V důsledku toho můžete definovat nerentabilní a ziskové obchodní operace. To umožňuje ekonomickou analýzu a určování optimálních způsobů vývoje. Ekonomická analýza je velmi důležitá v činnosti každého podniku bez ohledu na to, které služby nebo zboží, které implementuje. Záleží na správném plánování a organizaci práce. S negativním ukazatelem je nutné identifikovat problémové oblasti, jejichž náklady překročily plánované. Snížení nákladů na výrobky, to znamená, že náklady na jeho výrobu je jedním ze způsobů, jak zvýšit hrubé zisky z jeho provádění. Je to zisk, který umožňuje dalšímu rozvoji podniku, zavedení nových technologií, instalace nových technologických zařízení a racionální aplikace materiálních zdrojů a pracovních rámců. Správné dodatečné investice obdrženého zisku ve vývoji výroby se v určité době vypouští. Hlavní věc je vybudovat výrobní proces racionálně a nákladově efektivní. Určit těžit z organizace výroby a existují ukazatele hrubého zisku, čistého zisku, zisku z prodeje, zisky z jiných činností atd.

Řízení jakéhokoli podniku, zpravidla ovlivňuje hmotnost vnějších faktorů. Velkou roli hraje povědomí o technických, právních, finančních a sociálních jevech, stejně jako zkušenosti s podnikáním v moderních podmínkách a do značné míry intuice podnikatele. Touha přijímat zisky bez rizik a ztráta kvalitních zákonů jako nadace obchodní činnost Jakýkoliv druh. Koneckonců, to je přesně z hlediska příjmů zisku, efektivita výroby je hodnocena a pouze zisk pomáhá podnikovi optimalizovat potenciál a k rozvoji kompetentně. Je možné správně posílat a sledovat finanční toky ve samotné společnosti a je možné, pokud existuje určitá kompetence v odrůdách a zdrojích zisku, její klasifikace a následné používání cest. Jedním z těchto odrůd je hrubý zisk, jejíž podstatou se v tomto článku naučíme.

Hrubý zisk a náklady

Koncepce "zisku" předpokládá poměr nákladů na výrobu a příjmy z prodeje služeb nebo zboží. Hrubý zisk (také známý jako hrubý příjem), charakterizuje účinnost finančního a výrobní aktivity Společnosti. Jinými slovy, hrubý zisk je poměr mezi náklady na zboží a služby dodané a příjmy z jejich obratu. Důležité zdokonalení: Ve srovnání s čistým ziskem hrubé zahrnuje provozní náklady a proměnné, stejně jako daňové odpočty. Pro snadnost výpočtu můžete odvodit následující vzorec: VP \u003d D- (C), kde D - Příjmy z prodeje, C - náklady na službu nebo výrobek a Z - výrobní náklady. Chcete-li vypočítat hrubé zisky, musíte odečíst z celkové výši příjmů nákladů všech realizované produkty nebo služby.

Tajemstvím kompetentního posouzení hrubých zisků je důkladná analýza všech nákladů na výdaje, které zahrnují náklady na zboží, daně a tak dále. Je důležité vzít v úvahu všechny tyto položky, zejména ty, které nebyly vypočteny a vypočteny zpočátku a vznikly během procesu implementace.

Existuje poměrně společná definice nákladů: je objemem všech zdrojů vynaložených na výrobu a provádění zboží (služeb) ve finančním ekvivalentu.Pouze v přítomnosti plnohodnotného vzoru výrobních a prodejních nákladů může být nejvhodnější vypočítat množství hrubých zisků pro samostatnou dobu.

Účinek na hrubý zisk Stejně jako každá finanční hodnota, hrubý zisk má vliv řady faktorů. Mohou být běžně rozděleny do faktorů přímo v závislosti na činnostech podnikatele a tzv. Nezávislých faktorů.

Stejně jako každá finanční hodnota, hrubý zisk má vliv řady faktorů. Mohou být běžně rozděleny do faktorů přímo v závislosti na činnostech podnikatele a tzv. Nezávislých faktorů.

První kategorie zahrnuje:

- dynamika produktivity a prodeje zboží (služby);

- zlepšení konkurenceschopnosti a obecné kvality výrobků;

- zvýšení sortimentu;

- snížení čistých nákladů;

- optimalizace účinnosti a produktivity rámců;

- maximální využití výrobní fondy;

- periodická analýza (a někdy reorganizace) marketingových strategií společnosti.

Druhou kategorií je faktory, pro které nelze ovládat zvenčí:

- geografický;

- přírodní;

- územní a environmentální podmínky;

- regulace právních předpisů;

- změny ve státní obchodní strategii údržby, \\ t

- Změny zdrojů a dopravy na světě.

Druhá skupina faktorů vyžaduje volby pružné, schopné rychlým změnám ve strategii řízení. Mělo by zajistit údržbu podniku ve funkčním stavu bez nákladů a ztrát (nebo jejich minimálních svazků). První kategorie dokonale umožňuje rušení a vypořádání ze zkušeného řízení společnosti.

Zlepšení objemu výroby a prodeje výrobků společnost současně zvyšuje obrat, což přispívá k růstu hrubého zisku. Vztah mezi těmito faktory je přímo proporcionální. Zvláštní význam by měl být udržován udržováním objemů a tempa výroby při dostatečně vysokých pozicích a v žádném případě nelze snížit, neboť nevyhnutelně vede k negativnímu odrazu na hrubé zisky. Všimněte si, že nevyžádané zbytky produktu hrají negativní roli ve výrobním obrázku, protože by mohly přinést příjmy, ale nakonec se stal neziskovým předřadníkem pro společnost. Někteří podnikatelé se uchýlují k různým druhům slev, výměna cen zbytků a jiných triků, aby se ujistil, že realizovat nevyžádané zbytky a vrácené zdroje vynaložené na jejich výrobu. Tyto kroky zpravidla neovlivní hrubý příjem, a pokud mají vliv na menší svazky.

Výrobní náklady vyžadují trvalé vypořádání. By měl být uchýlen k použití inovativní technologie Ve výrobě naleznete nejziskovější způsoby, jak dodat zboží kupujícímu, najít a realizovat ve výrobě. Ekonomika a alternativní energetické zdroje. To vše významně významně snižuje náklady a v důsledku toho zvyšuje hrubé zisky.

Politika cenové ceny - jeden z důležité faktory Vliv na hrubý příjem. Podmínky pro zvýšení hospodářské soutěže za okolností současného obrazu tržního hospodářství dokonale tlačí výrobcům, aby revidovali cenovou politiku. V tomto ohledu se oba výše uvedené kategorie faktorů čelí, protože státní systém anti-monopolního systému je realizován v cenové politice společnosti, než přispívá k rozvoji zdravé hospodářské soutěže v oblasti zboží a služeb na jedné straně a dále Druhý, brání volné ceny zboží a služeb. K nepřetržitému snížení cen v důsledku rostoucího obratu, usilování by mělo být také následující: je lepší držet se zamýšleného kurzu a s jistotou udržet nad vodou, než budovat tempo, aby udržel stabilní zisk.

Odhad ziskovosti zboží umožňuje určit nejoblíbenější produkty a redistribuční zdroje ve prospěch zvýšení objemu výroby. Kromě toho, analýza poptávky pomůže zjistit od vydání, z nichž produkty stojí za to zdržet. Koneckonců je známo, že se jedná o obrat nákladově efektivního zboží, které poskytuje podnik nejvyšší možné hrubé příjmy, což zvyšuje úroveň čistého zisku.

V procesu činnosti společnosti dříve nebo později některé materiálová rezervacenení populární ani nevýhoda z hlediska použití. To může nastat v důsledku obchodovatelné kontroly nebo z důvodu určitých důvodů. Aby se zabránilo ztrátám v tomto případě (vzhledem k tomu, že další skladování a provádění, budou s největší pravděpodobností akumulovat náklady na získání nebo rozvoj těchto materiálů), řada prováděcích činností by mělo být naléhavě drženo. Finanční prostředky z prodeje základních zdrojů půjdou počítat hrubé zisky společnosti.

Další podnět k vyvolání hrubého zisku může být tzv. Nezpracované příjmy předpisy: přijaté nájemné, dividendy a úroky z vkladů nebo akcií, stejně jako sankce (ve prospěch společnosti) a další zdroje.

Optimální rozložení hrubého příjmů Realizováním dávky produktů a vydělávat určité množství prostředků, je nutné je moudře a konstruktivně distribuovat, aniž by zapomněl na něco o nákladech. Představte si pyramidu, na které je celková množství hrubých zisků. Níže uvedené kroky jsou různé body výdajů: pronájem předmětů, charity, úroky z úvěrů, všechny druhy daní. A přes, čistý zisk. Dokonce níže jsou podskupiny čistého zisku: výběr a školení personálů, fondů v oblasti životního prostředí, sociální fondy ve prospěch tvorby sociální infrastruktury státu jako celku a zejména podniku, zejména osobní příjem majitelů a hotovosti společnosti Rezervy. Výsledný režim pomůže lépe navigovat v rozložení finančních prostředků.

Realizováním dávky produktů a vydělávat určité množství prostředků, je nutné je moudře a konstruktivně distribuovat, aniž by zapomněl na něco o nákladech. Představte si pyramidu, na které je celková množství hrubých zisků. Níže uvedené kroky jsou různé body výdajů: pronájem předmětů, charity, úroky z úvěrů, všechny druhy daní. A přes, čistý zisk. Dokonce níže jsou podskupiny čistého zisku: výběr a školení personálů, fondů v oblasti životního prostředí, sociální fondy ve prospěch tvorby sociální infrastruktury státu jako celku a zejména podniku, zejména osobní příjem majitelů a hotovosti společnosti Rezervy. Výsledný režim pomůže lépe navigovat v rozložení finančních prostředků.

Docela dobrý efekt může dát takovou platební strategii mzdy Personál, kdy, kromě pevné sazby pro práci, dostávají také některé procento hrubých zisků, jako jsou majitele podniku. Tyto zájemní srážky jsou pojistné a obvykle nevyrábějí pravidelně, a na konci roku nebo období podávání zpráv.

Je třeba poznamenat, že všechny odrůdy plateb bez výjimky lze rozdělit do dvou skupin: platby s pevnou minimální částkou a platbou, plně závislé na řízení podniku. První skupina plateb zahrnuje různé vklady na leasingy, úvěry a zájem, zatímco druhá skupina je specifičtější, neboť objemy darů pro charitativní a sociální potřeby závisí na rozhodnutí hlav společnosti, které nejsou vždy rozumné a objektivní. Zvýšení podílu osobních zisek z podnikatele, a v důsledku toho pokles nákladů na jiné články v budoucnu může nepříznivý vliv na míru vývoje společnosti. Tato funkce je způsobena především lidským faktorem, který hraje jeden z nejdůležitějších rolí ve výrobních procesech: plný sociální balíček pro personální členy, plná sociální podpora (stejně jako infrastruktura) má významný dopad na ukazatele výkonnosti zaměstnanců.

Potmi, pozorný a objektivní přístup k rozdělení hrubých zisků jakékoli společnosti umožňuje nejen rozvinout bezpečně, rozšiřovat výrobní kapacitu a posílit potenciál personálu, ale také zvýšit čistý zisk společnosti v budoucnu. Nezapomeňte, že na příjmu společnosti kromě hrubých zisků ovlivňuje

Full-textové vyhledávání:

Domů\u003e Esej\u003e Ekonomika

Úvod

V tržním hospodářství je zisk přímým cílem výroby. Zisk vytváří určité záruky pro další existenci a rozvoj podniku. Každý podnik před zahájením výroby výrobků určuje každý zisk, jaký příjem může získat. Ekonomická nestabilita, monopolní postavení komoditních výrobců narušuje tvorbu zisků jako čistý příjem, vede k touze získat příjem zejména v důsledku zvýšení cen. Odstranění inflačního výplně zisků přispívá k finančnímu oživení ekonomiky, rozvoji tržních mechanismů cen, optimálního daňového systému. Tyto úkoly by měly dodržovat stát při provádění hospodářských reforem.

Pro zvýšení zisku v organizaci byly řešeny následující úkoly: \\ t

Studie trendů v profilu Prokhorovského raypu a zdrojů jeho formace.

Studie dynamiky ukazatelů ziskovosti Prokhorovského raypu a faktorů ovlivňujících ji.

Směr zvýšení zisku Prokhorovského RAYPO a optimalizace jeho použití.

Účelem této práce je pokusit se zjistit podstata zisku, určit své funkce v organizaci, identifikovat zdroje jeho formování.

Podle mého názoru, v moderních podmínkách, je téma zisku velmi důležité, protože od ní finanční udržitelnost podniku. Zisk je zdrojem tvorby rozpočtu, pobídkou k aktualizaci produktů, rozšíření rozsahu. A co je nejdůležitější, je základem ekonomického rozvoje podniku.

Cílem studie je Prokhorovskaya Raipo se nachází na adrese Belgorod region Prokhorovsky okres, jehož účelem je uspokojit materiály a další potřeby akcionářů.

Informační základna práce práce je díla domácích i zahraničních vědců o problému ve studiu:

Metodologický základ studie je:

Anologická metoda

Srovnání

Porovnání relativních a absolutních hodnot.

Předmět obsahuje úvod, 5 záznamů, závěr, seznam zdrojů použitých ve výši 14 jmen. Práce obsahuje 5 tabulek, 2 výkresu, 12 aplikací, 49 listů textu na bázi stroje.

1 Ekonomický obsah zisků a problémů jeho formování.

Základem tržního mechanismu je ekonomické ukazatele nezbytné pro plánování a objektivní posouzení výroby a hospodářské činnosti podniku, formování a využívání speciálních fondů, měření nákladů a výsledků v jednotlivých fázích reprodukčního procesu. V podmínkách přechodu na tržní hospodářství hraje významnou úlohu v systému ekonomických ukazatelů zisk.

Zisk je konečný finanční výsledek, který charakterizuje výrobu a hospodářskou činnost celého podniku, je základem pro hospodářský rozvoj podniku. Růst zisku vytváří finanční základ pro samofinancování činností podniku, cvičení rozšířené reprodukce. Na úkori je součástí povinností plnění rozpočtu, bank a dalších podniků. Zisk se tedy stane nejdůležitější pro posouzení výrobní a finanční činnosti podniku. Charakterizuje odhady své obchodní činnosti a finanční blahobyt.

Vzhledem k příspěvkům zisků, rozpočet tvoří hlavní část finančních zdrojů státních, regionálních a místních orgánů a na jejich zvýšení tempa hospodářského rozvoje země, jednotlivých regionů, násobující veřejný bohatství a nakonec se zvyšuje životní úroveň obyvatelstva je z velké části závislá.

Zisk je rozdíl mezi výši příjmů a ztrát vyplývajících z různých hospodářských operací. Proto charakterizuje konečný finanční výsledek podniků.

Hlavním ukazatelem zisku použitého k hodnocení výroby a hospodářské činnosti je: bilance zisk, zisk z prodeje výrobků, hrubého zisku, zdanitelného zisku, zisku, které zůstávají v likvidaci podniku nebo čistého zisku.

Existuje několik zisků: zisky z prodeje, rovnováhy a čistého zisku.

Zisk z prodeje je rozdíl mezi hrubým příjmem a náklady na prodej zboží (náklady na oběh). Zisk je výsledný ukazatel ekonomické činnosti obchodní společnosti. jeden

Ziskový zisk - částka podniku z prodeje výrobků a příjmů z jiných činností. Zisk bilance jako konečný finanční výsledek je zjištěn na základě účetnictví.

Čistý zisk je rozdíl mezi ziskem knihy a výši srážek a platbami rozpočtům různých úrovní.

Další aktivity mají také příjem a náklady, které nakonec tvoří čistý výsledek nebo čistý zisk podniků.

Vzhledem k tomu, že hlavní část zisku podniku je získána z prodeje vyráběných výrobků, částka zisku je v rámci interakce četných faktorů: změny v objemu, rozsahu, kvalitě, stavbách vyrobených a prodaných výrobků, náklady na jednotlivé produkty, \\ t Cenová hladina, efektivita výrobních zdrojů.

Kromě toho je ovlivněna dodržováním smluvních závazků, stav osídlení mezi dodavateli a kupujícími atd. Z zisku, srážky do rozpočtu jsou zaplaceny úroky z bankovních úvěrů.

Hlavním účelem zisku v moderních ekonomických podmínkách je odraz účinnosti výrobních a prodejních činností podniku. Důvodem je skutečnost, že v rozsahu zisku, soulad jednotlivých nákladů podnikání souvisejícího s výrobou a prodejem svých výrobků a nákladů na náklady, sociálně nezbytné náklady, jejímž základě by mělo být nepřímé vyjádření Cena výrobku by měla být zohledněna. Zvýšení zisků v podmínkách stability velkoobchodních cen ukazují snížení jednotlivých nákladů podnikání na výrobu a prodej výrobků.

V moderních podmínkách, hodnota zisku jako předmět distribuce vytvořené v oblasti materiálové produkce čistého příjmu mezi podniky a státem, různými odvětvími národního hospodářství a podniků jednoho odvětví mezi průmyslem výroby materiálu a Nevracenská sféra mezi podniky a jejími zaměstnanci byla zvýšena.

Práce podniku v podmínkách přechodu na tržní hospodářství je spojena se zvýšením stimulační úlohy zisku. Využití zisku jako hlavního odhadu přispívá ke zvýšení výroby a prodeje výrobků, zlepšování jeho kvality, zlepšení využívání dostupných výrobních zdrojů. Posílení úlohy zisku je také způsobena současným distribučním systémem v souladu s tím, že zájem podniků se zvyšuje, při zvyšování nejen celkového výši zisku, ale také zejména jeho části, která zůstává k dispozici podniku a Používá se jako hlavní zdroj prostředků zasílaných na výrobu a sociální rozvoj, jakož i na hmotné podpoře pracovníků v souladu s kvalitou vynaložených pracovníků.

Zisk tedy hraje rozhodující úlohu při stimulaci dalšího zlepšování efektivnosti výroby, posílení hmotného zájmu pracovníků při dosahování vysokých výsledků činnosti jejich společnosti. Další zvýšení distribuce a stimulace úlohy zisku je spojen se zlepšením mechanismu jeho distribuce.

Zisk však nemůže být považován za jediný a univerzální ukazatel účinnosti výroby.

Pokud míra ukazatelů růstu cen překročí tempo růstu výroby specifických typů výrobků ve fyzických podmínkách, dochází ke snížení účinnosti využití výrobních zdrojů na jednotku užitečný účinek. Jedná se o výraz a zvyšování spotřeby materiálu, pramičce, plat, trvanlivosti, a nakonec náklady na jednotku specifických typů výrobků v přírodních rozměrech. V rozsahu a míře růstu zisku není změna objemu a účinnosti používání dlouhodobého majetku a pracovního kapitálu zcela odrážet.

Další zisky lze získat zvýšením objemu výrobních aktiv a snížit účinnost jejich použití.

Změna ekonomických ukazatelů pro případné časové období se vyskytuje pod vlivem různých různých faktorů. Rozmanitost faktorů ovlivňujících zisky vyžaduje jejich klasifikaci, která zároveň je důležitá pro stanovení hlavních směrů, hledání rezerv na zlepšení ekonomické efektivity.

Faktory ovlivňující zisky mohou být klasifikovány různými vlastnostmi. Takže přidělte vnější a vnitřní faktory. Interní zahrnuje faktory, které závisí na činnosti samotného podnikání a charakterizují různé strany práce tohoto kolektivu. Externí faktory zahrnují faktory, které nezávisí na činnosti samotného podnikání, ale některé z nich mohou mít významný dopad na tempo růstu zisku a ziskovosti výroby.

Na tahu jsou vnitřní faktory rozděleny do výroby a extraproduktu. Exproductivní faktory se týkají především komerční, environmentální, stížností a dalších podobných aktivit podniku a výrobní faktory odrážejí dostupnost a používání hlavních prvků výrobního procesu, který se podílí na tvorbě zisků - jedná se o vodu, objekty práce a práce sám.

Zaměstnaní z těchto prvků jsou přiděleny skupiny rozsáhlých intenzivních faktorů.

Rozsáhlé jsou faktory, které odrážejí objem výrobních zdrojů (například změny počtu zaměstnanců, náklady na dlouhodobý majetek), jejich využití času (změna doby trvání pracovního dne, koeficient náhradního vybavení zařízení, atd .), stejně jako neproduktivní využití zdrojů (náklady na materiály o manželství, ztrátě způsobené odpadem).

Intenzivní jsou faktory, které odrážejí efektivitu využívání zdrojů nebo přispívajících k tomu (například zvýšení kvalifikací pracovníků, výkonu zařízení, zavedení progresivních technologií).

V procesu provádění výrobních činností podniku týkající se výroby, prodej výrobků a zisku jsou tyto faktory v úzkých vztazích a závislostech.

Primární výrobní faktory ovlivňují zisky prostřednictvím systému shrnutí ukazatelů faktorů vyššího řádu. Tyto ukazatele odrážejí na jedné straně objem a účinnost používání jejich spotřebované části účastnící se tvorby nákladů.

Může se tedy dospět k závěru, že stejné prvky výrobního procesu, je to prostředkem práce, pracovních předmětů a práce, na jedné straně, jako hlavní primární faktory pro zvýšení objemu průmyslových výrobků a dále druhý - jako hlavními primárními faktory definujícími výrobní náklady.

Vzhledem k tomu, že zisk je rozdíl mezi objemem vyráběných výrobků a jejími náklady, pak její hodnota a míra růstu závisí na stejných třech primárních výrobních faktorech, které ovlivňují zisky prostřednictvím systému ukazatelů indikátorů průmyslových výrobních a výrobních nákladů.

V podmínkách tržní vztahy, o čemž svědčí světovou praxi, existují tři hlavní metody formování zisku:

první Metoda je vytvořena v důsledku monopolního postavení podniku pro uvolnění jedné nebo jiné produkty nebo (y) jedinečnosti produktu. Udržení tohoto zdroje v relativně vysoké úrovni zahrnuje konstantní aktualizaci produktu. Zde byste měli zvážit takové protichůdné síly jako antimonopolní politika státu a rostoucí konkurence z jiných podniků.

druhý Metoda je přímo spojena s průmyslovými a obchodními aktivitami. Téměř se týká všech podniků. Účinnost jeho použití je závist znalostí o spojení trhu a schopnosti přizpůsobit rozvoj výroby v rámci této stále se měnící konjunktury. Všechno se sem přichází, aby provedlo vhodný marketing. Velikost zisků v tomto případě závisí nejprve ze správnosti výběru výrobní orientace podniku na výrobu výrobků (výběr produktů s využitím stabilního a vysokého průzkumu); Zadruhé, od vytvoření konkurenčních podmínek pro prodej jejich zboží a poskytování služeb (cena, dodací lhůty, zákaznický servis; poprodejní servis); Zatřetí z objemů výroby (čím větší je objem výroby, tím větší je hmotnost zisku); Čtvrtý, ze struktury snižování výrobních nákladů.

třetí Metoda vychází z inovativní činnosti podniku. Jeho použití zahrnuje neustálé aktualizace výrobků, což zajišťuje jeho konkurenceschopnost, zvýšení objemu prodeje a zvýšené zisky.

Částky zisku a možnosti jeho růstu jsou v obtížné závislosti na řadě faktorů, z nichž nejdůležitější je následující:

objem prodeje;

struktura obratu;

velikost ostatních příjmů a výdajů zahrnutých do zisku (přijaté úroky obdržené a placené, výnosy z účasti na jiných organizacích, jiné provozní a ne-motorové příjmy a výdaje);

Úroveň zdanění.

Faktory ovlivňující zisky lze rozdělit na vnější a vnitřní.

Externí faktory zahrnují:

politická stabilita;

stav ekonomiky;

demografická situace;

situace na trhu, včetně trhu spotřebního zboží;

míry inflace;

procentní sazba pro úvěr.

Vnitřní faktory zahrnují:

hrubý příjem (a tudíž faktory určující);

produktivita práce pracovníků;

rychlost obratu zboží;

přítomnost vlastního pracovního kapitálu;

Účinnost používání dlouhodobého majetku.

Jedná se o faktory, které ovlivňují velikost zisku, které zůstaly k dispozici podniku, který se také nazývá čistý zisk.

2 Organizační a ekonomická charakteristika Prokhorovskoye Rapipo

Předmětem studie je Prokhorovskaya RYPO, jedná se o obchodní organizaci a je označována v budoucnosti Brozavododpis CJSC, založená v souladu s občanským zákoníkem Ruská Federace a požadavky zákona. CJSC "BROZAVODS№1" je právnická osoba ode dne registrace státu se stávajícími právními předpisy Ruské federace a složených dokumentů.

Hlavní cíle činnosti CJSC "Chleusavod.1" je:

Výpis zisku v důsledku finančních a hospodářských činností;

Uspokojující sociální potřeby.

Hlavním činností CJSC BROZAVAVOD.1 je výroba a obchod v pekařských výrobcích.

CJSC "brozavodspis" byl vytvořen v roce 2000, to bylo umístěno na ulici Creida na Trunk 55, a měl jméno "Kalachi z matky pece". Byla to kooperativní organizace vytvořená řediteli Basurmans Pozn. Shaynov K.A.; Androntikov yu.p.v. V roce 2004 společnost reorganizována do uzavřené akciové společnosti "brozavododpis". A také přestěhoval do Belgorod Street Sumskaya 22b. V čele CJSC "Brozavodů" se stává generálním ředitelem Basurmanova nb ..

Jak je vidět na organizační struktuře brozavodspisu CJSC (ad. 1), generální ředitel rozhoduje o nezávisle všem otázkám podniku, aniž by zvláštní moci advokáta jednal jménem CJSC "brozavododpis", představuje své zájmy ve všech vnitrostátních podnicích, firmách a organizacích. Diskutuje také majetek, který mu poskytl, uzavírá smlouvy, včetně zaměstnanců. Zprávy příkazů a objednávek, závazných na všechny zaměstnance podniku. Režisér nese plnou odpovědnost za činnost podniku, což zajišťuje bezpečnost významných hodnot podle vynálezu, fondů a jiných majetku podniku. Problematika plná dne, otevírá účty v bankách banky, má právo na likvidaci prostřednictvím prostředků. Ředitel společnosti Blebzavododpis CJSC organizuje a zlepšuje ekonomickou činnost podnikání, jehož cílem je zlepšit produktivitu práce, efektivitu a ziskovost výroby, kvality výrobků, snížení nákladů, což zajišťuje správný vztah růstu produktivity práce a mzdy, dosažení Největší výsledky s nejmenším nákladem na materiál, ekonomické ukazatele podniku, dosažení vysoké úrovně jejich platnosti, vytvořit a zlepšit regulační rámec.

Účetnictví - provádí organizaci účetnictví a finanční činnosti podniku a kontroly nad ekonomickým využíváním materiálových, pracovních a finančních zdrojů. Uspořádejte účetnictví příchozích prostředků, inventáře a hlavních zdrojů, což představuje náklady na výrobu a oběh, výkonnost práce, jakož i finanční, vypořádání a úvěrové operace.

Při podání na účetní jsou účetní. Provádí práci v různých oblastech účetnictví (zvážení dlouhodobého majetku, výrobních nákladů, prodeje, osad s dodavateli a zákazníky). Přijmout a kontrolovat primární dokumentaci pro příslušné oblasti účetnictví a připravuje je na účetnictví. Odráží v účetních operacích. Spojené s pohybem peněz.

Vedoucí personálního oddělení vede společnost, která zajistí zaměstnance společnosti a zaměstnance požadovaných profesí, specialit a kvalifikací v souladu s úrovní a profilem získaných příjmení a podnikových vlastností. Přijímá pracovníky na pronájem, propuštění, překlad, kontroluje uspořádání a správnost používání zaměstnanců v podnikových divizích. Poskytuje recepci, umístění a umístění mladých profesionálů a mladých pracovníků v souladu s povoláním přijatou ve vzdělávací instituci a specialitě.

Technický ředitel definuje technickou politiku. Poskytuje pokračující nárůst úrovně technické přípravy výroby, její účinnost a redukční materiál. Finanční a pracovní náklady na výrobu, práce (Služby), jejich vysoká kvalita. Poskytuje účinnost konstrukčních řešení, včasné a kvalitativní přípravy výroby, technického provozu, opravy a modernizace zařízení, dosažení vysoké úrovně kvality výrobku v procesu jeho vývoje a výroby. Určuje vývoj a realizaci progresivních, ekonomických odůvodněných technologických procesů úsporných zdrojů a výrobních režimů vyráběných společností. Řídí přípravu plánů na zavedení nového vybavení a technologie. Vylepšete efektivitu výroby, organizuje kontrolu nad poskytováním obchodů. Řídí práci na organizaci a uspořádání nových obchodů, jejich specializace, rozvoj nových zařízení, nových vysoce výkonných technologických procesů, provádění produktivních výpočtů kapacit a zatížení zařízení.

Prodejní oddělení koordinuje práci na studium trhu a uzavření smluv, kontroluje dodávky výrobků a správnost smluv.

Výrobní workshopy, laboratoře a pozemky jsou přímo výrobní produkty.

Prokhorovsky Raipo odkazuje na lineární funkční typ organizace. Hlavní výhody a nevýhody lineární funkční struktury organizace se podíváme na stůl1.

stůl 1

Hlavní výhody a nevýhody struktury lineární funkční správy.

|

Důstojnost |

nevýhody |

|

Vysoká účinnost s malou paletou výrobků a trhů |

Výskyt srovnávacích problémů koordinace |

|

Centralizovaná kontrola, poskytování jednoty při řešení úkolů organizace |

Odpovědnost za celkové výsledky práce pouze na nejvyšší úrovni |

|

Funkční specializace a zkušenosti |

Nedostatečná reakce na změny trhu. Úspěchy v oblasti vědy a technologie |

|

Vysoká úroveň použití a potenciál specialistů na funkce |

Omezené váhy podnikání a inovace |

|

Ubytování dosaženo v důsledku homogenity (hmotnosti) práce a trhů |

Zvýšený čas rozhodování v důsledku potřeby jejich koordinace |

Z výpočtů předložených v tabulce dynamika hlavních ukazatelů finančních aktivit Prokhorovského Žaloby na období 2006-2008. Zprávy o příjmech a ztrát za roky 2006, 2007, 2007, 2008 (Dodatek.2-10) Je možné vidět, že příjmy v běžných cenách v roce 2007 vzrostly o 44304 tis. Ve srovnání s rokem 2006. otřete. To v procentuálním poměru činil 120,7%. A v roce 2008 ve srovnání s rokem 2007 nastalo nárůst příjmů na 79317 tis. otřete., Jak bylo uvedeno 130,7%. Příjmy ve srovnatelných cenách má také pozitivní trend. V roce 2007 ve srovnání s rokem 2006 vzrostly příjmy o 16825,3 tis. rub. Procentní poměr byl 107,9%. A ve srovnání s rokem 2007 vzrostly příjmy do 72427.2, což činilo 131,4%. Prostornost výrobků v roce 207 vzrostla o 3,356 tisíc rublů ve srovnání s rokem 2006 ve srovnání s rokem 2006 o 3 356 tisíc rublů, což je v procentech poměru 119,7%. A v roce 2008 ve srovnání s rokem 2007 nastalo nárůst na 63672 tisíc rublů, což činilo 131,2%. Ostatní výdaje v roce 2007 vzrostly v roce 2007 o 10135 krát na 10135 krát na 10135 krát na 10135 tisíc rublů, jako procento 126,3% a 2008 ve srovnání s rokem 2007, zvýšení činil 12342 tisíc rublů, což činilo 125, 4% Také dodané náklady mají pozitivní trend. V roce 2007 se ve srovnání s rokem 2006 zvýšil o 195 krát až 195krát na 195 tisíc rublů, jako procento, poměr činil 123,2%. A 2008 ve srovnání s rokem 2007 vzrostl o 332 tisíc rublů, což činilo 132,1%. Zisk z ekonomických činností na zdanění v roce 2007 ve srovnání s rokem 2006 vzrostl o 159 tisíc rublů, ve formě procentního podílu, vztah byl 104,2%. A v roce 2008 ve srovnání s rokem 2007 nastalo zvýšení zisku na 2998 tis. rubu., Jak je účtován 175,4%. Čistý zisk v roce 2007 ve srovnání s rokem 2000 snížil o 90 tisíc RUB. Ziskovost příjmů v roce 2007 se snížila o 0,204 tis. Rub. av roce 2008 ve srovnání s rokem 2007 vzrostly o 0,618 tis. Rub .. Také rentabilita nákladů v roce 2007 ve srovnání s rokem 2006 se snížila o 0,69 tis. Rublů a v roce 2008 se zvýšil o 0,29 tis. třít. Ve srovnání s rokem 2007. Průměrný počet v roce 2007 se zvýšil o 40 osob, což o 112,3%. A 2008 ve srovnání s rokem 2007 o 10 osob, což činilo 102,8%. Nadace pro odměnu práce má také pozitivní trend. V roce 2007 ve srovnání s rokem 2006 vzrostla nadace pro odměnu práce o 6561 tisíc rublů, jako procento vztahu činil 123,06%, a v roce 2008 vzrostl ve srovnání s rokem 2007 o 10674, což činilo 130,48%. A proto se produktivita práce v roce 2007 zvýšila o 49,36 tis. Rublů ve srovnání s rokem 2006 a v roce 2008 vzrostl ve srovnání s rokem 2007 o 191.72 tisíc rublů. Z výše uvedeného lze dospět k závěru, že podnik se nachází ve stabilním rozvojovém pozici.

Tabulka 2.

Dynamika hlavních ukazatelů finanční činnosti Prokhorovského Rioto pro 2006-2008.

|

Indikátory |

Odchylka |

||||||

|

1. Prodáno od prodeje, tisíce rublů. Ve stávajících cenách |

|||||||

|

2. Prodáno od prodeje, tisíce rublů. v současné době ceny |

|||||||

|

3. Přítomnost výrobků, tisíc rublů. |

|||||||

Konec tabulky 2.

|

4. Obchodní náklady, tisíce rublů. |

|||||||

|

5. Náklady na energii, tisíce rublů. |

|||||||

|

6.Figal k zdanění, tisíc rublů. |

|||||||

|

7. Rozvrh zisk, tisíc rublů. |

|||||||

|

8. Výnosy z příjmů, tisíc rublů. |

|||||||

|

9. Průmyslové náklady, tisíce rublů. |

|||||||

|

10. Submisivní číslo, lidé. |

Konec tabulky 2.

Dynamika hlavních ukazatelů finančních aktivit Prokhorovského Rioto pro 2006-2008

Čistý zisk je hlavním cílem podnikání. Vzhledem k tomu, že nárůst čistého zisku naznačuje svůj vývoj. Čistý zisk je zisk podniku odešel po zaplacení daní. Může být zaměřen na tvorbu akumulačního fondu, fondu spotřeby, rezervního fondu atd. V nepokoje, čistý zisk roste, čímž pozoruje rozvoj podniku. Je vidět z diagramu.

Obr. 1 Čistý ziskový diagram Prokhorovského raypo |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3 Studijní trendy se mění v zisku Prokhorovsky RAILPO a jeho zdroje formace

Zisk v Prokhorovsky RAYPO se skládá z zisku z prodeje a výroby výrobků, od účasti na jiných organizacích, realizaci na straně základních prostředků a dalších statků RYPO, který je na rozvaze Prokhorovského Railpa.

Tabulka 3.

Dynamika zdrojů zisků zisků Prokhorovského RAYPO pro období 2006-2008

|

indikátory |

odchylka |

||||||

|

1. Prodáno od tržeb v běžných cenách, tisíce rublů. |

|||||||

|

2.odit z účasti na jiných organizacích, tisíce rublů. |

|||||||

|

3. Jiné příjmy |

|||||||

Z dynamiky zdrojů zisků Prokhorovského Railpa pro 2006-2008. Sestaveny ze zpráv o zisku a ztrátách Prokhorovského Railo pro 2006-2008 (Dodatek 2-10). Je vidět, že příjmy v běžných cenách vzrostly v roce 2007 ve srovnání s rokem 2006 o 44304 tisíc rublů. které činily 120,7%. A v roce 2008 vzrostl ve srovnání s rokem 2007 o 79317 tisíc rublů, což činilo 130,7 procenta. Výnosy z účasti na jiných organizacích v roce 2007 ve srovnání s rokem 2006 se snížily o 2 tisíce rublů, což činilo 87,5 procenta. A v roce 2008 vzrostl ve srovnání s rokem 2007 o 175 tisíc rublů, což činilo 13,5 procenta. Ostatní příjmy v roce 2007 ve srovnání s rokem 2006 se snížily o 3 tisíce rublů., Stejně jako o 98,38 procenta a v roce 2008 vzrostl ve srovnání s rokem 2007 o 173 tisíc rublů, což představovalo 194,53 v procentech.

Čistý zisk v Prokhorovsky RAYPO je tvořen z jiných typů zisku: hrubý zisk, prodejní zisk, zisk před výpůjcím. Tyto tabulky 4 jsou zveřejněny, že ve sledovaném období v podniku došlo k nárůstu hlavních ukazatelů finančního výkonu. Takový prudký nárůst zisků v roce 2008 je způsobeno obecnými ekonomickými důvody, a to zvýšením inflačních procesů a stálého zvyšování cen pro všechny druhy zboží a služeb Prokhorovského raypo.

Zvažujeme podrobněji Dynamika růstu zisků pro rok 2006-2008 Prokhorovského Rayipu sestavila ze zpráv o zisku a ztrátách Prokhorovského RAYPO na období 2006-2008. (Dodatek.2-10).

Tabulka 4.

Dynamika zisku Prokhorovského raypo pro 2006-2008.

|

indikátory |

odchylka |

||||||

|

1. Invalý zisk, tisíc rublů |

|||||||

|

2. Zkontrolujte od prodeje, tisíce rublů. |

|||||||

|

3. Před zdaněním tisíc rublů. |

|||||||

|

4.Konální zisky, tisíce rublů. |

|||||||

Z dynamiky zisků Prokhorovského Raypo je možné vidět, že hrubý zisk v roce 2007 ve srovnání s rokem 2006 se zvýšil o 10741 tisíc rublů, což činilo 124,78 procenta. A v roce 2008 se ve srovnání s rokem 2007 zvýšil o 15645 tisíc rublů., Který byl v polohovém poměru 128,92. Prodejní zisk v roce 2007 ve srovnání s rokem 2006 vzrostl o 606 tisíc rublů., Což činil 112,79 procenta. A v roce 2008 ve srovnání s rokem 2007 vzrostl prodejní zisk o 3303 tisíc rublů., Jak představovalo 161,83 procenta. Zisk před zdaněním v roce 2007 ve srovnání s rokem 2006 se zvýšil o 159 tisíc rublů, což činilo 104,16 procenta. A v roce 2008 vzrostl ve srovnání s rokem 2007 o 2998 tisíc rublů .. které v procentech odpovídalo 175.30. Čistý zisk v roce 2007 ve srovnání s rokem 2006 se snížil o 90 tisíc rublů., Jak představovalo 95,8 procenta. A v roce 2008 vzrostl ve srovnání s rokem 2007 o 2705 tisíc rublů. V procentech byl poměr 234.1.

Dynamika hrubého zisku podle typu činnosti Prokhorovského RAYPO pro období 2006-2008

|

indikátory |

odchylka |

||||||

|

1. Prodáno z obchodu, tisíc rublů. |

|||||||

|

2. Jídlo Společenství, tisíc rublů. |

|||||||

|

3. Výroba, tisíce rublů. |

|||||||

|

4. Úroky a další služby, tisíce rublů. |

|||||||

|

5. Ostatní činnosti, tisíc rublů. |

|||||||

Výpočtu dynamiky hrubých zisků, OP aktivit Prokhorovskaya Rioto pro 2006-2008. Vyrobeno ze zpráv o zisku a ztrátách Prokhorovského RAPPO 2006-2008 (AD2-10). Je vidět, že příjmy z obchodu v roce 2007 ve srovnání s rokem 2006 vzrostly o 31212 tisíc rublů, což činil 118,9 procenta. A v roce 2008 ve srovnání s rokem 2007 nastalo nárůst na 60071 tisíc rublů., Který činil 130,6%. Náklady na veřejné stravování v roce 2007 ve srovnání s rokem 2006 vzrostly o 7375 tisíc rublů, což činilo 131,4%. A v roce 2008 vzrostl ve srovnání s rokem 2007 o 10868 tisíc rublů, což činilo 135,3 procenta. Výrobní náklady v roce 2007 ve srovnání s rokem 2006 vzrostly o 4949 traisr., Což činilo 121,8 procenta. A v roce 208 se ve srovnání s rokem 2007 zvýšilo 8051 tisíc rublů, což činilo 129,1 procenta. Náklady na domácnost a další služby vzrostly v roce 2007 ve srovnání s rokem 2006 o 135 tisíc rublů, což činilo 315,97 procenta. A v roce 2008 ve srovnání s rokem 2007 došlo k nárůstu na 618 tisíc rublů., Jak představovalo 131,3 procenta. Příjmy z jiných činností v roce 2007 ve srovnání s rokem 2006 se snížily o 566 tisíc rublů., Stejně jako 66,10% a v roce 2008 ve srovnání s rokem 2008 došlo k poklesu ve 291 tisíc rublů, což bylo 73,64%. Výsledek ukazuje, že hrubé zisky v roce 2007 ve srovnání s rokem 2006 vzrostly o 44322 tisíc rublů., Jako procento bylo poměr 120,8 av roce 2008 ve srovnání s rokem 2007, hrubé zisky zvýšily o 79317 tisíc rublů.

Struktura hrubých zisků Prokhorovského ripa podle typu činnosti.

Hrubý zisk

Příjmy z obchodu

Další aktivity

výroba

Veřejné jídlo

Domácnost a další služby

Obr. 2 Hrubého zisku Prokhorovského ripa podle typu činnosti

Úspěch v komerčních činnostech Prokhorovského Železnicí do značné míry závisí na zdůvodněné vzniku řady zboží a služeb, které splňují požadavky kupujících. Celková výše zisků se skládá z prodeje jednotlivého zboží a jejich poměr závisí na populaci. Řízení obchodních transcessions vyžaduje nejen studium komerčního složení prodeje, služeb, ale také neustále sledovat strukturální směny, sezónní a jiné cyklické oscilace vztahů v prodeji jednotlivých produktů. Všechny tyto okolnosti by měly být zohledněny Prokhorovsky RAYPO, vzhledem k tomu, že různé zboží a služby mají různé výdaje a ziskovost. Struktura prodeje proto je ovlivněna velikostí a úrovní zisku. Čistý zisk je jedním z nejdůležitějších ekonomických ukazatelů charakterizujících konečné výsledky činností Prokhorovského RAYPO. Manažeři by měli také studovat faktory ovlivňující tvorbu čistého zisku a trend jeho změny dynamiky.

Tabulka 6.

Dynamika faktorů ovlivňujících tvorbu čistého zisku Prokhorovského Railo pro 2006-2007.

|

indikátory |

odchylka |

|||

|

Absolutní, +; - |

Relativní,% |

|||

|

5.Protovat na platbu, tisíc rublů. |

||||

|

7.Rech příjmy, tisíce rublů. |

||||

|

10.Tube zisk, tisíc rublů. |

||||

Příjmy z realizace v běžných cenách v roce 2007 ve srovnání s rokem 2006 vzrostly o 44304 tisíc rublů., Což činilo 120,7 procenta. Náklady na výrobek v roce 2007 ve srovnání s rokem 2006 se snížily o 33563 tisíc. Jako procento byl poměr 119,7. Obchodní náklady se v roce 2007 snížily ve srovnání s rokem 2006 na 10135 Trias., Což činilo 126,3 procenta. Energetické výdaje v roce 2007 ve srovnání s rokem 2006 se snížily o 195 tisíc rublů., Jak představovalo 123,3 procenta. Současná daň zisku se v roce 2007 snížila ve srovnání s rokem 2006 o 14 tisíc rublů., Což činilo 87,3 procenta. Procento platby se v roce 2007 snížilo ve srovnání s rokem 2006 o 247 tisíc rublů., Což činilo 189,9 procenta. Výnosy z účasti na jiných organizacích v roce 2007 ve srovnání s rokem 2006 se snížily o 2 tisíce rublů., Což činilo 87,5 procenta. Ostatní příjmy se snížily v roce 2007 o 3 tisíce rublů ve srovnání s rokem 2006, což činilo 98,38 procenta. Ostatní platby rozpočtu se snížily o 263 tisíc rublů., Jak bylo vyrobeno 116.4prostory. Vzhledem k výše uvedeným faktorům ovlivňujícím tvorbu čistého zisku. Čistý zisk v roce 2007 ve srovnání s rokem 2006 se snížil o 90 tisíc rublů, což v procentech odpovídalo 95.8.

Příjmy z prodeje zboží, služeb, práce v organizaci rostou rychleji než zisky. Co naznačuje relativní zvýšení výrobních nákladů.

Tabulka 7.

Dynamika faktorů ovlivňujících tvorbu čistých zisků Prokhorovského RAYPO na období 2007-2008

|

indikátory |

odchylka |

|||

|

Absolutní, +; - |

Relativní,% |

|||

|

1. PRODÁNO Z provádění platných hodnot, tisíc rublů. |

||||

|

2. Přítomnost výrobků, tisíc rublů. |

||||

|

3. Obchodní náklady, tisíce rublů. |

||||

|

4. Energetické náklady, tisíce rublů. |

||||

|

5.Protovat na platbu, tisíc rublů. |

||||

|

6.odizuje z účasti na jiných organizacích, tisíc rublů. |

||||

|

7.Rech příjmy, tisíce rublů. |

||||

|

8. Působení daně z příjmů, tisíc rublů. |

||||

|

9.Přešné platby rozpočtu, tisíc rublů. |

||||

|

10.Tube zisk, tisíc rublů. |

||||

Výnosy z prodeje v běžných cenách vzrostly v roce 2008 ve srovnání s rokem 2007 na 79317 tisíc rublů, což je 130,7%. Nákladové produkty v roce 2008 ve srovnání s rokem 2007 se snížily o 63672 tisíc rublů., Stejně jako 131,2 procenta. Obchodní náklady se v roce 2008 snížily ve srovnání s rokem 2007 na 12342 tisíc rublů., Jak představovalo 125,4 procenta. Nahorské náklady se v roce 2008 snížily s rokem 2007 na 332 tisíc rublů., Což činilo 132.1 koncentrace. Procento platby v roce 2008 ve srovnání s rokem 2007 se snížilo o 321 tisíc rublů, což činilo 161,5 procenta. Příjmy z účasti na jiných organizacích vzrostly v roce 2008 ve srovnání s rokem 2007 na 175 tisíc rublů, což činilo 1,3,5 procenta. Ostatní příjmy také vzrostly v roce 2008 ve srovnání s rokem 2007 na 173 tisíc rublů, což činilo 194,5 procenta. Současná daň z příjmů se v roce 2008 snížila ve srovnání s rokem 2007 na 51 tisíc rublů, což v procentech odpovídalo 46,9. Ostatní platby do rozpočtu se v roce 2008 snížily ve srovnání s rokem 2011 o 344 tisíc rublů., Jak představovalo 118,5 procenta. Z výše uvedených faktorů ovlivňujících tvorbu čistého zisku je zřejmé, že čistý zisk v roce 2008 ve srovnání s rokem 2007 vzrostl o 2705 tisíc rublů, což v procentech korespondenta 234.1.

Čistý zisk v organizaci roste rychleji než zisky z prodeje výrobků (práce, služby). To je způsobeno zrušením daně z daně z bydlení a veřejných služeb, což zvýšilo provozní náklady, čímž se sníží zdanitelné zisky. To vše vedlo ke zvýšení zisku vykazovaného období.

4 Dynamika ukazatelů ziskovosti a faktorů ovlivňujících jej

Čistý zisk je součástí zisku, který zůstává k dispozici podniku po zaplacení daní stanovených zákonem.

Čistý zisk v DRSU se používá na svých vlastních obchodních cílech. Celková výše čistého zisku a její distribuce schvaluje představenstvo podniku.

Hrubý zisk je distribuován ve dvou směrech: Část jde do plateb do rozpočtu a zbývající část je využívána podnikem, aby uspokojila své vlastní potřeby poskytované finančním plánem.

Prioritní platby do rozpočtu zahrnují: \\ t

Zisková daň v souladu se zákonem Ruské federace "o dani z příjmů podniků a organizací"

Daň z přidané hodnoty

Spotřební daně; daň z nemovitosti

Zbývající zisk na likvidaci podniku je distribuován:

O pojistné marži nebo rezervním fondu, který byl vytvořen v případě nepředvídaných neúspěchů ve výrobním procesu

Do fondu rozvoje výroby, který zahrnuje odpisový fond a část čistého zisku (rozvoj opatření k rozšíření, rekonstrukci a zlepšování výroby, získávání nových zařízení, zavedení progresivního technologie)

Ve fondu sociálního rozvoje (stavebnictví a opravy budov a staveb)

K materiálnímu pobídkovému fondu (stimulace zaměstnanců podniků)

V zájmu bankovního úvěru, které jsou odečteny od zisku na splacení úvěrů bank přijatých podnikem za dočasné doplňování nedostatku vlastního pracovního kapitálu, realizace činností pro rozvoj a výrobu nových produktů.

Hrubý (rovnováha) zisk Daňové platby do rozpočtu ziskzbývající k dispozici podniku ..., ve kterém krize je ztráty valova zisk, to znamená, že indikátor provozního síly ...

Zisk Podniky (3) \\ t

Kurz \u003e\u003e EkonomikaAktivita 3) Formace zisku 3.1) Hrubý zisk 3.2) Provozní zisk 3.3) Nainalization. zisk 3.4) Bilance zisk 3.5) Clean. zisk 4) Objednávka rozložení zisku ...

Zisk Podniky, ziskovost podniku

Abstrakt \u003e\u003e FinanceZisk společnosti je valova zisk. Podle velikosti hrubý Zisk ovlivňuje soubor mnoha ... hrubý zisk podniků. Ve složení hrubý Zisky jsou zohledněny zisk

Finanční stav LLC "ZhilstroyServis"

Výška \u003d "153" ALIGN \u003d "BOTTOR" BRING \u003d "0" /\u003e

Obr.29. Změna příjmů z prodeje (2008-2009) tisíce rublů.

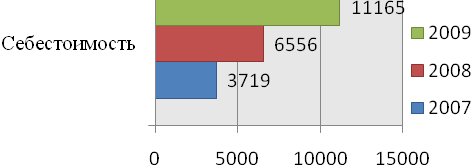

2. Vzhledem k nárůstu objemu prodeje se zvýšily náklady na realizované produkty (poskytnuté služby). Pro analyzované období tak náklady zvýšily o 4 609,0 tisíc rublů. nebo 70,30% a na datum výkaznictví činilo 11 165,0 tis. Rublů.

Obr.30. Změny nákladů (2008-2009.), Tisíce rublů.

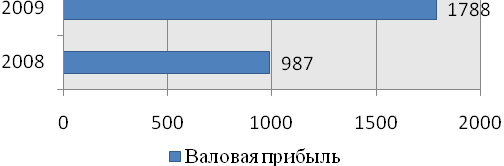

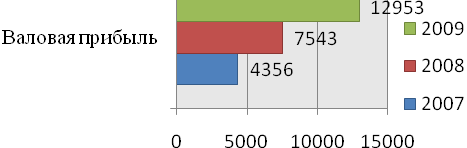

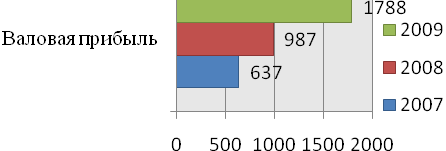

3. Hrubý zisk podnikání v období podávání zpráv činil 1788,0 tis. Rublů, a za stejné období předchozího roku to bylo 987,0 tis. Rublů., Tj. Stalo se o zvýšení 801,0 tisíc rublů. nebo 81,16%. Zvýšení hrubých zisků je pozitivním bodem činnosti podniku.

Obr.31. Změna hrubých zisků (2008-2009), tisíc rublů.

4. Obchodní náklady podniku pro analyzované období se zvýšily o 174,0 tis. Rublů. nebo 18,59% a na datum podávání zpráv činilo 1 110,0 tisíc rublů. V tomto ohledu činily prodejní zisky v roce 2008 51,0 tis. Rublů a v roce 2009 678,0 tis. Rublů. Prodejní zisk tedy analyzované období se zvýšil o 627,0 tis. Rublů. nebo 13.3 krát. To mluví efektivnější správa nákladů v podniku.

Obr.32. Změna zisku z prodeje (2008-2009), tisíc rublů.

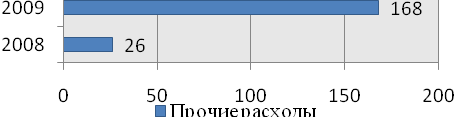

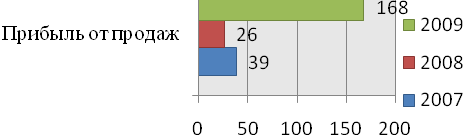

5. Je třeba poznamenat, že podnik nemá jiné příjmy pro analyzované období a další náklady na analyzovanou dobu měly tendenci zvýšit. Takže na datum podávání zpráv, ostatní výdaje podniku činily 168 tisíc rublů., Zatímco v posledním období byly 26 tisíc rublů, tj. Došlo k nárůstu 142 tisíc rublů. nebo 6,5 krát.

| Obrázek 33. Změny v jiných výdajích (2008-2009) tisíce rublů. |

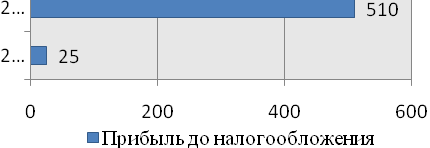

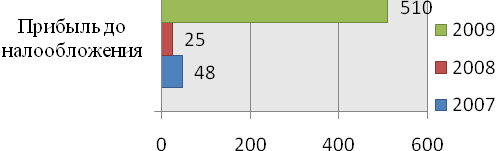

6. Zisk z finanční a hospodářské činnosti podniku pro analyzované období se zvýšil o 485,0 tis. Rublů. Nebo téměř 20krát a na dni výkaznictví činilo 510,0 tisíc rublů.

Obr.34. Změnit zisky před zdaněním (2008-2009), tisíc rublů.

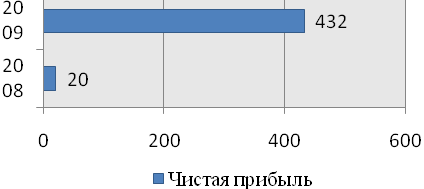

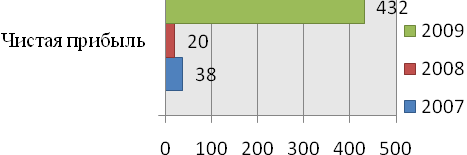

7. Za účelem stanovení čistého zisku snižováním částkou daně z příjmů. Takže na datum podávání zpráv, čistý zisk společnosti je 432 tisíc rublů. Zatímco loni to bylo 20,0 tisíc rublů. Pro analyzovanou dobu tak nastal nárůst čistého zisku podniku pro 412 tisíc rublů. nebo 21,6 krát. Nárůst čistého zisku je způsoben předním tempem růstu příjmů podniku nad jeho tempem růstu. To vše naznačuje zvýšení efektivity hospodaření nákladů v tomto podniku.

Obr.35. Změny v čistém zisku (2008-2009) tisíce rublů.

Na základě dostupných údajů budeme analyzovat strukturu zisku, abychom identifikovali vliv jednotlivých výsledků činnosti podniků pro obecný výsledek. Jedinou součástí zisku vykazovaného období je zisk z prodeje.

Definujeme citlivost zisků z prodeje na změnu příjmů z prodeje, která je charakterizována poměrem hrubých zisků zisku z prodeje. Tento poměr je 0,14 (1788/12953). To znamená, že se zvýšením tržebních příjmů o 1% prodeje zisk zvýší o 0,24 krát (0,14 * 171.72 / 100).

Za účelem stanovení změny zisku podniku jako celku za dva roky (2007-2009.) Doplňujeme a analyzujeme tabulku 24 (viz na další stránce).

Tabulka 24. Analýza dynamiky a složení zisku LLC ZhilstroyServis pro 2007-2009.

| Č. P / p | Indikátor | 2007 | 2009 | Odchylka | |

|

(Gr.3: GR.2) * 100 |

|||||

| ALE | 1 | 2 | 3 | 4 | 5 |

| 1 | Příjmy z prodeje zboží, výrobků, prací, služeb | 4356 | 12953 | +8597 | 297,36 |

| 2 | Náklady na prodané zboží, výrobky, práce, služby | 3719 | 11165 | +7446 | 300,22 |

| 3 | Hrubý zisk | 637 | 1788 | +1151 | 280,69 |

| 4 | Komerční výdaje | 550 | 1110 | +560 | 201,82 |

| 6 | Příjmy z prodeje | 87 | 678 | +591 | 779,31 |

| 9 | Jiný příjem | - | - | - | - |

| 10 | Další výdaje | 39 | 168 | +129 | 430,77 |

| 11 | Zisk před zdaněním | 48 | 510 | +462 | 1062,50 |

| 12 | Současná daň z příjmů | 10 | 78 | +68 | 780,00 |

| 13 | Čistý zisk vykazovaného období | 38 | 432 | +394 | 1136,84 |

Na základě údajů tabulky 32 můžete vyvodit následující závěry:

1. Příjmy z prodeje pro analyzované období se zvýšily o 8 597,0 tis. Rublů. Nebo prakticky třikrát a na datum podávání zpráv bylo 12,953,0 tis. Rublů. Nárůst příjmů z prodeje je způsoben zvýšením objemu prodeje v období podávání zpráv ve srovnání s minulostí.

Obr.36. Změna příjmů z prodeje (2007-2009), tisíc rublů.

2. Vzhledem k nárůstu objemu prodeje se zvýšily náklady na realizované produkty (poskytnuté služby). Pro analyzovanou dobu se však cena zvýšila o 7 446,0 tis. Rublů. nebo 3,0 krát a na datum výkaznictví bylo 11 165,0 tis. Rublů.

Obr.37. Změny nákladů (2007-2009.), Tisíce rublů.

3. Hrubý zisk podniku ve výkazovém období činil 1788,0 tis. Rublů a za stejné období předchozího roku, to bylo 637,0 tis. Rublů, tj. Stalo se o nárůst o 1151,0 tisíc rublů. nebo 2,8 krát. Zvýšení hrubých zisků je pozitivním bodem činnosti podniku.

Obr.38. Změny v hrubém zisku (2007-2009) tisíce rublů.

4. Obchodní náklady podniku pro analyzované období se zvýšily o 560,0 tisíc rublů. nebo 2,0 krát a na dni výkaznictví činilo 1 110,0 tis. Rublů. V tomto ohledu činily prodejní zisky v roce 2007 87,0 tis. Rublů a v roce 2009 678,0 tis. Rublů. Zisk z prodeje v analyzovaném období se tak zvýšil o 591,0 tis. Rublů. nebo 7,8 krát. To mluví efektivnější správa nákladů v podniku.

Obr.39. Změnit zisk z prodeje (2007-2009), tisíc rublů.

5. Je třeba poznamenat, že podnik nemá jiné příjmy pro analyzované období a další náklady na analyzovanou dobu měly tendenci zvýšit. Takže na datum podávání zpráv, ostatní výdaje podniku činily 168 tisíc rublů, zatímco v posledním období představovaly 39 tisíc rublů, tj. Došlo k nárůstu 129,0 tisíc rublů. nebo 4,3 krát.

| Obr. 40. Změna ostatních výdajů (2007-2009), tisíc rublů. |

6. Zisk z finančních a hospodářských činností podnikání pro analyzované období se zvýšil o 462,0 tis. Rublů. Nebo téměř 10.6krát a na datum výkaznictví činilo 510,0 tisíc rublů.

Obr.41 Změny zisku před zdaněním (2007-2009), tisíc rublů.

7. Na dni podávání zpráv je čistý zisk společnosti 432 tisíc rublů, zatímco v loňském roce představovalo 38,0 tisíc rublů. Pro analyzované období došlo k nárůstu čistého zisku společnosti za 394,0 tisíc rublů. nebo 11,4 krát. Nárůst čistého zisku je způsoben předním tempem růstu příjmů podniku nad jeho tempem růstu. To vše naznačuje zvýšení efektivity hospodaření nákladů v tomto podniku.

Obr.42. Změny v čistém zisku (2008-2009) tisíce rublů.

Pro analyzované období v podniku je tedy zvýšení ukazatelů zisku, což je nepochybně pozitivní momenty v činnosti podniku.

Zobecnit indikátory hodnocení účinnosti využívání podnikových zdrojů a dynamiky rozvoje zahrnují výkonnost finančních a ekonomických činností - ziskovost a ziskovost.

Na základě údajů podniku ZhilstroyServis LLC budeme vypočítat hlavní ukazatele ziskovosti a poskytnout jim posouzení. Chcete-li to provést, provedeme tabulku 25 (viz další stránka).

Tabulka 25. Indikátory společnosti

| Pp. | Koeficienty ziskovosti | 2007 | 2008 | 2009 |

| ALE | 1 | 2 | 3 | 4 |

| 1 | Prodejní ziskovost \u003d čistý zisk / příjmy * 100 | 0,87 | 0,27 | 3,34 |

| 2 | Zájemní ziskovost \u003d čistý zisk / aktiva * 100 | 0,49 | 0,19 | 3,60 |

| 3 | Ziskovost běžných aktiv \u003d čistý zisk / současná aktiva * 100 | 1,90 | 0,38 | 6,57 |

| 4 | Ziskovost vlastního kapitálu \u003d čistý zisk / vlastní kapitál * 100 | 1,97 | 1,01 | 18,29 |

| 5 | Ziskovost výroby \u003d čistý zisk / cost * 100 | 1,02 | 0,31 | 3,87 |

Prodej ziskovosti:

Rapaleza 07 \u003d 38/4356 * 100 \u003d 0,87

Rape 08 \u003d 20/7543 * 100 \u003d 0,27

Rapale 09 \u003d 432/12953 * 100 \u003d 3.34

Ziskovost aktiv:

Rastes 07 \u003d 38/7701 * 100 \u003d 0,49

Rastes 08 \u003d 20/10760 * 100 \u003d 0,19

Rastes 09 \u003d 432/11889 * 100 \u003d 3,60

Ziskovost běžných aktiv:

RTA 07 \u003d 38/2001 * 100 \u003d 1,90

Ústa 08 \u003d 20/5254 \u003d 0,38

RTA 09 \u003d 432/6571 \u003d 6,57

Ziskovost vlastního kapitálu:

RSK 07 \u003d 38/1930 * 100 \u003d 1,97

RSK 08 \u003d 20/1978 * 100 \u003d 1,01

RSK 09 \u003d 432/2362 * 100 \u003d 18,29

Ziskovost výroby:

Produkce RPP 07 \u003d 38/3719 * 100 \u003d 1,02

Produkce RPP 08 \u003d 20/6556 * 100 \u003d 0,31

Produkce RPP 09 \u003d 432/11165 * 100 \u003d 3,87

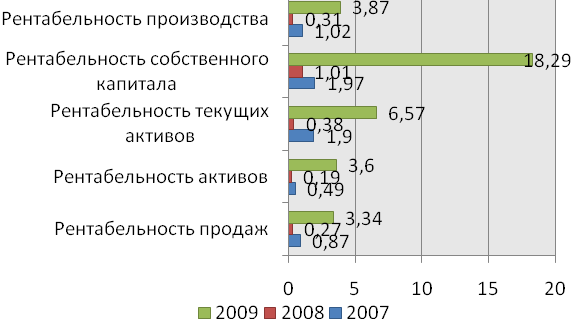

Graficky změna v ukazatelích ziskovosti podniku ZhilStroyServis LLC bude prezentovat na obr. 43.

Obr. 43. Změna ukazatelů ziskovosti podniku ZhilStroyServis LLC za období 2007-2009.

Jak je vidět z tabulky 25 a údaje uvedené na obrázku 43 v roce 2008. Koeficienty ziskovosti podniku před rokem 2007 významně snížily. Nicméně v roce 2009 Situace se změnila a všechny ukazatele ziskovosti podniku, s výjimkou koeficientu ziskovosti prodeje, se výrazně zvýšily.

Zvýšení koeficientu současných aktiv pro analyzovanou dobu od 1,9 do 6.57 naznačuje zvýšení účinnosti využívání pracovního kapitálu podniku.

Koeficient ziskovosti vlastního kapitálu pro období 2007-2009. Zvýšila se z 1,97 do 18.29, což ukazuje, že vlastnost se používá efektivněji.

Zvýšení poměru ziskovosti produkce od 1,02 do 3,87 naznačuje zvýšení podílu zisků z prodeje v každém rubu příjmů a v každém rubu kumulativních nákladů.

Pro analyzované období v podniku je tedy zvýšení koeficientů ziskovosti svých činností, které obecně naznačuje zvýšení účinnosti využívání zdrojů podniku.

2.6 Analýza likvidity bilance podniků

V souvislosti s hospodářskou distribucí a nezávislosti jsou obchodní subjekty kdykoli povinni být schopni naléhavě splácet své krátkodobé povinnosti, tj. Kapalný.

Potřeba analýzy likvidity rovnováhy vzniká v souvislosti s posilováním potřeby finančních zdrojů. Likvidita rovnováhy se rozumí stupeň pokrytí svých aktiv, jehož termín transformace, z nichž v peněžní formě odpovídá splatnosti povinností. Jinými slovy, likvidita rovnováhy je základem platební schopnosti a likvidity nejvíce ekonomického subjektu.

Analýza likvidity zůstatku je porovnání finančních prostředků na aktiva seskupeném stupněm klesající likvidity, s krátkodobým závazkem odpovědnosti, které jsou seskupeny podle stupně naléhavosti jejich splácení.

Stupeň likvidity a naléhavosti splacení jsou aktiva a závazky podniku rozděleny do následujících skupin: \\ t

A1 - absolutně tekuté aktiva - hotovostní a krátkodobé finanční investice (rovnováhy 250, 260);

A2 - Rychle realizovaná aktiva - pohledávky, dodávané zboží (linka 240);

A3 - pomalu realizovaná aktiva, zahrnují výrobní zboží, probíhající práce, hotové výrobky (řádky 210, 220, 230);

A4 - obtížná aktiva jsou stanovena - jedná se o dlouhodobý majetek, nehmotný majetek, výdaje budoucích období (řádky 190, 216).

P1 je nejnaléhavější povinnosti, které musí být splaceny do měsíce (řádek 620);

P2 je střednědobé závazky se splatností do jednoho roku (line 610);

P3 - dlouhodobé bankovní úvěry a úvěry (řádky 590, 630, 640, 650, 660);

P4 - vlastní kapitál podniku (řádek 490).

Podíl aktiv a závazků k míře likvidity podniku LLC ZhilStroyServis pro období analyzované USA bude prezentován v tabulce 26.

Tabulka 26. Vztah aktiv a závazků podle stupně likvidity podniku ZhilstroyServis LLC za období 2007-2009.

| Aktiva | Pasivní | Poměr | Regulační | ||

| 2007 | 2008 | 2009 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| A1. | P1. | 60<5771 | 325<5782 | 68<7277 | A1\u003e P1. |

| A2. | P2. | 1941>0 | 3982>3000 | 3736>2250 | A2\u003e p2. |

| A3. | P3. | - | - | - | A3\u003e p3. |

| A4. | P4. | 5700>1930 | 5506>1978 | 5318>2342 | A4.<П4 |

Na základě údajů uvedených v tabulce 26 lze tedy dospět k závěru, že zůstatek podniku ZhilStroyServis LLC je nelikvidní.

Enterprise má tak velikost krátkodobých závazků přesahuje množství absolutně likvidních aktiv (P1\u003e A1). Vzhledem k dostupnosti krátkodobých pohledávek je pozorován poměr méně mobilních aktiv a střednědobých závazků (A2\u003e P2).

Hodnota vlastního kapitálu je nižší než velikost dlouhodobého majetku, tj. Poměr A4 není respektován<П4.

Podnik tedy může mít vážné potíže spojené s splacením jejich povinností, protože její solventnost závisí na stupni likvidity rozvahy. Likvidita zůstatku se zároveň charakterizuje současný stav výpočtů a vyhlídky na jejich včasné cvičení. Pro přesnější analýzu vypočítáme koeficienty likvidity podniku podněcovat.

Absolutní poměr likvidity:

Kabina. l. 2007 \u003d 60: (5771 + 0) \u003d 0,01;

Kabina. l. 2008 \u003d 325: (5782 + 3000) \u003d 0,04;

Kabina. l. 2009 \u003d 68: (7277 + 2250) \u003d 0,01.

Kritický poměr likvidity:

Chrit. l. 2007 \u003d (60 + 1941): (5771 + 0) \u003d 0,35;

Chrit. l. 2008 \u003d (325 + 3982): (5782 + 3000) \u003d 0,49;

Chrit. l. 2009 \u003d (68 + 3736): (7277 + 2250) \u003d 0,40.

Současný poměr likvidity:

Ctec. l. 2007 \u003d (60 + 1941 + 0): (5771 + 0) \u003d 0,35;

Ctec. l. 2008 \u003d (325 + 3982 + 0): (5782 + 3000) \u003d 0,49;

Ctec. l. 2009 \u003d (68 + 3736 + 0): (7277 + 2250) \u003d 0,40.

Koeficient obecné likvidity:

Kobishch. l. 2007 \u003d (60 + 0,5x1941 + 0): (5771 + 0,5x0 + 0) \u003d 0,18;

Kobishch. l. 2008 \u003d (325 + 0,5x3982 + 0): (5782 + 0,5x3000 + 0) \u003d 0,32;

Kobishch. l. 2009 \u003d (68 + 0,5x3736 + 0): (7277 + 0,5x2250 + 0) \u003d 0,23.

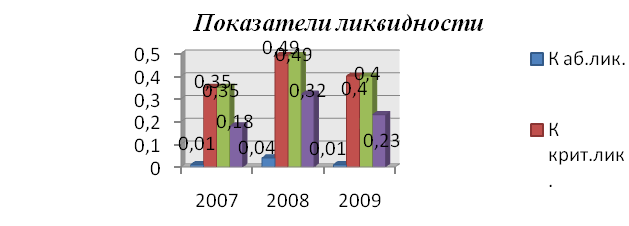

Výpočty koeficientů likvidity podniku LLC ZhilStroyServis přinese do tabulky 27 a porovnávají s jejich regulačními hodnotami.

Tabulka 27. Příznivci likvidity LLC ZhilStroyServis na období 2007-2009.

Na základě údajů o tabulce 27 mohou být vypracovány následující závěry:

1. Absolutní poměr likvidity pro analyzovanou dobu byl významně nižší než normativní hodnota (0,01 a 0,04< 0,25), что объясняется наличием достаточно высокой краткосрочной задолженности. У предприятия имеется высокий риск непокрытия краткосрочных обязательств за счет абсолютно ликвидных активов. Так, если несколько крупных кредиторов одновременно в срочном порядке потребуют погасить долги, то это может привести к банкротству предприятия.

2. Kritický poměr likvidity charakterizuje předpokládané platební schopnosti, poskytl včasné osady s dlužníky. Hodnota tohoto koeficientu pro analyzovanou dobu, jakož i absolutní koeficient likvidity neodpovídá svému standardu (0,35; 0,49 a 0,40< 0,7).

3. Součinitel současné likvidity během analyzovaného období také nedosáhla normativní hodnoty.

4. Celkový poměr likvidity pro analyzované období, jakož i všechny předchozí koeficienty nedosáhly regulační úrovně (\u003e 1).

Tak, sčítání, uveďte následující: Hodnota koeficientu koeficientu v období podávání zpráv je 0,40, což je výrazně nižší než normativní hodnota, která naznačuje, že společnost snížila schopnost provádět krátkodobé závazky z aktuálního aktiva. Tento fenomén je negativní bod v činnosti podniku, podnik musí přijmout naléhavá opatření ke snížení svých krátkodobých závazků.

Absolutní poměr likvidity, který charakterizuje schopnost podnikání k okamžitému splacení dluhových povinností, sestavených na Datum podávání zpráv 0,01 s normativním 0,25. To znamená, že společnost může zároveň splatit 10% svých krátkodobých závazků.

Hodnota obecného koeficientu likvidity také neodpovídá regulační hodnotě (0,23)<1,0). Предприятию необходимо срочно принять меры по сокращению краткосрочных обязательств и увеличению наиболее ликвидных активов.

Graficky změna indikátorů likvidity podniku LLC ZhilStroyServis bude prezentovat na Obr. 44.

Obr.44. Výměna ukazatelů likvidity podniku LLC ZhilStroyServis pro období 2007-2009.

2.7 Analýza finanční udržitelnosti podniku

Podle tržních podmínek, kdy činnosti podniku a jeho rozvoje jsou prováděny na úkor vlastního financování, a nedostatek vlastních zdrojů, z důvodu vypůjčeného, \u200b\u200bdůležitou analytickou charakteristikou je finanční stabilita podniku.

Finanční stabilita je specifický stav podnikových účtů, které zaručují její konstantní solventnost.

Finanční stabilita podnikání se odhaduje pomocí následující skupiny koeficientů:

Koeficient autonomie;

Společný koeficient solventnosti;

Koeficient finanční závislosti;

Koeficient finančního nezávislosti;

Chcete-li určit tyto koeficienty podniku, bude ZhilStroyServis LLC tabulka 28, analyzovat své hodnoty.

Tabulka 28. Analýza koeficientů solventnosti,%

| Č. P / p | Indikátory | Regulační | Hodnota koeficientu,% | ||

| 2007 | 2008 | 2009 | |||

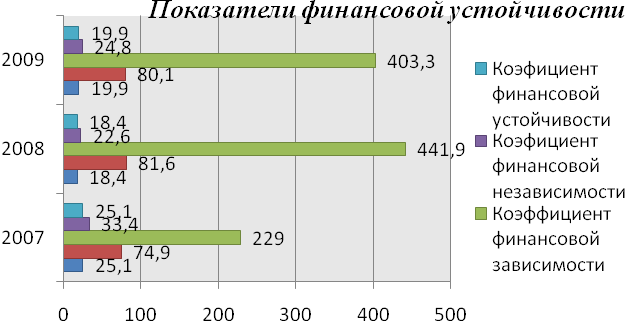

| Koeficient autonomie (vlastní kapitál (SC) / rovnováha) * 100 | > 60% | 25,1 | 18,4 | 19,9 | |

| 2 | Všeobecný koeficient solventnosti (vypůjčený kapitál (ZK) / Měna zůstatek) * 100 | <40% | 74,9 | 81,6 | 80,1 |

| 3 | Poměr finanční závislosti (ZK / SC) * 100 | <40% | 299,0 | 441,9 | 403,3 |

| 4 | Koeficient finančního nezávislosti (SC / ZK) * 100 | >100% | 33,4 | 22,6 | 24,8 |

| 5 | Koeficient finančního udržitelnosti (dlouhodobé úvěry + SK / Bilance Měna) * 100 | > 80% | 25,1 | 18,4 | 19,9 |

Koeficient autonomie:

Kavt. 2007. \\ t \u003d 1930/7701 * 100 \u003d 25.1

Kavt. 2008. \u003d 1978/10760 * 100 \u003d 18.4

Kavt. 2009. \u003d 2362/11889 * 100 \u003d 19,9

Celkový koeficient solventnosti:

Celkem. 2007. \\ t \u003d 5771/7701 * 100 \u003d 74,9

Celkem. 2008. \u003d 8782/10760 * 100 \u003d 81.6

Celkem. 2009. \u003d 9527/11889 * 100 \u003d 80.1

Poměr finanční závislosti:

Na ploutve. 2007. \\ t \u003d 5771/1930 * 100 \u003d 299,0

Na ploutve. 2008. \u003d 8782/1978 * 100 \u003d 441,9

Na ploutve. 2009. \u003d 9527/2362 * 100 \u003d 403,3

Koeficient finančního nezávislosti:

Na fin.nozav. 2007. \\ t \u003d 1930/5771 * 100 \u003d 33.4

Na fin.nozav. 2008. \u003d 1978/8782 * 100 \u003d 22.6

Na fin.nozav. 2009. \u003d 2362/9527 * 100 \u003d 24.8

Koeficient finančního udržitelnosti:

Na fin.ust. 2007. \\ t \u003d (0 + 1930) / 7701 * 100 \u003d 25.1

Na fin.ust. 2008. \u003d (0 + 1978) / 10760 * 100 \u003d 18.4

Na fin.ust. 2009. \u003d 0 + 2362) / 11889 * 100 \u003d 19,9

Na základě získaných výpočtů lze vypracovat následující závěry:

1. Koeficient autonomie pro analyzované období nejprve měl růstový trend, a pak pokles o 19,9% na datum podávání zpráv. Tato hodnota je zdaleka regulační -\u003e 60%, tj. Společnost působí především kvůli vypůjčenému a přilákacím prostředkům.

2. Podíl vypůjčeného kapitálu (koeficient celkové solventnosti nebo finančního rizika) pro analyzované období se nejprve zvýšil na 81,6%, a pak se snížil na 80,1%, což bylo důsledkem skutečnosti, že podnik byl vydán krátkodobý úvěr pro doplnění pracovního kapitálu. Zároveň je třeba poznamenat, že význam tohoto ukazatele je dostatečně velký a nedosáhl regulační úrovně -< 40%.

3. Koeficient finanční závislosti na analyzovaném období měl také tendenci ke zvýšení, a pak zkratky. Jeho význam však dosáhl regulace -< 150%, что говорит о финансовой неустойчивости предприятия. Если несколько кредиторов предприятия одновременно потребуют исполнения обязательств, это может привести предприятие к банкротству. Необходимо принять меры по наращиванию собственной ресурсной базы.

4. Pro analyzovanou dobu, ukazatel finančního nezávislosti měl také pokles trend, a pak zanedbatelný růst. V tomto případě jeho hodnota neodpovídá normativnímu. Společnost je vysoce závislá na vypůjčených prostředcích a působí přes zdroje přilákané.

5. Vzhledem k tomu, že podnik nemá dlouhodobé povinnosti pro analyzované období, hodnota koeficientu finančního stability podniku se shoduje s hodnotou koeficientu autonomie.

Na základě vypracovaných výpočtů lze tedy dospět k závěru, že podnik ZhilStroyServis LLC je v extrémně nestabilní poloze. Pro zvýšení finanční stability je nutné zvýšit podíl vlastního kapitálu.

Graficky změna koeficientů finanční stability podnikání bude odrážet na obr. 45 (viz na stránce stezka)

Obr. 45. Změny ve finanční udržitelnosti podniku ZhilstroyServis LLC pro období 2007-2009.

Pro určení možného konkurzu podniku vypočítáme následující koeficienty a získané výsledky budou sníženy na tabulku 29.

1. Poměr majetku vlastního kapitálu:

Cos. Do 07 \u003d. (1930 – 0) / 5771 = 0,33.

Ko. SK 08 \u003d.(1978 – 0) / 8782 = 0,23.

Ko. CK 09 \u003d.(2362 - 0) / 9527= 0,25.

2. Koeficient obnovy solventnosti:

CitequeT.blat.07. = (0,35 + 6/12 (0,35 – 1,0) / 1,0 = 0,03.

Quote Plat.08. = (0,49 + 6/12 (0,49 – 1,0) / 1,0 = 0,24.

Quote Plat.09. = (0,40 + 6/12 (0,40 – 1,0) / 1,0 = 0,19.

3. Koeficient ztráty solventnosti:

Řezačky desky 07. = (0,35 + 3/12 (0,35 – 1,0) / 1,0 = 0,19.

Roztomilé karty. 08. = (0,49 + 3/12 (0,49 – 1,0) / 1,0 = 0,36.

Currers Plati 04. = (0,40 + 3/12 (0,40 – 1,0) / 1,0 = 0,25.

Tabulka 29. Pravomoci úpadku podniku "ZhilstroyServis" pro období 2007-2009.

Na základě údajů o tabulce 29 mohou být vypracovány následující závěry:

1. Koeficienty současné likvidity podniku pro analyzované období nedosahují normativní hodnoty a kolísají od 0,35 do 0,49.

2. Koeficient vlastního kapitálu pro analyzované období také nedosáhne regulační hodnoty. Činnost podniku závisí na externích zdrojích financování.

3. Koeficienty zotavení a ztráta solventnosti podniku pro analyzovanou dobu jsou výrazně nižší než regulační hodnota, kterou by měl podnik upozornit. Musí být přijata naléhavá opatření ke zvýšení hodnot těchto koeficientů.

Na základě analýzy finančního stavu podniku ZhilstroyServis pro analyzované období (2007-2009) lze tedy učinit závěrem, že je neuspokojivá. Koeficienty potahování a koeficienty likvidity podniku pro analyzované období nedosahují regulačních hodnot. Koeficient poskytování vlastního kapitálu také nedosahuje normy, společnost působí především kvůli vypůjčenému kapitálu. A koeficienty zotavení a ztráta solventnosti jsou velmi nízké, tj. Možnost úpadku podniku je velmi velká.

Je nutné rozvíjet opatření ke zlepšení finanční situace a zlepšení účinnosti výrobních činností podniků.

3. Hlavní směry zlepšování finančního stavu podniku LLC ZhilStroyServis

3.1 Hlavní směry zlepšování finančního stavu podniku ZhilStroyServis LLC

V této práci analýza finanční a ekonomické činnosti podniku ZhilstroyServis LLC za období 2007-2009. To bylo uzavřeno o neuspokojivém finančním stavu tohoto podniku. Hodnoty mnoha ukazatelů nesplňují stanovené normy, zůstatek podniku je nelikvidní, pravděpodobnost úpadku podniku je skvělé. Takže koeficient poskytování vlastního kapitálu pro analyzovanou dobu podle normativního\u003e 0,6 v rozmezí od 0,33 (2007) na 0,25 (2009), což naznačuje, že podnik působí především kvůli vypůjčenému kapitálu. Zároveň negativní faktor v činnosti podniku je negativní dynamika tohoto ukazatele. Současná likvidita koeficientu charakterizující možnost splacení krátkodobých povinností současným aktivem v posledním datu podávání zpráv byla 0,4 na standportu\u003e 1. To naznačuje, že společnost bude schopna reprodukovat pouze 40% svých povinností. Rehabilitační koeficienty pro analyzované období také nedosáhli své regulační hodnoty, což může vést k úpadku podniku.

Během analýzy hlavního kapitálu podniku zjistil, že hlavní fondy jsou docela opotřebované. Koeficient trvanlivosti dlouhodobého majetku byl pouze 0,35 v posledním datu podávání zpráv. Pro zajištění normálního výrobního procesu je nezbytné přijmout opatření k aktualizaci složení dlouhodobého majetku.

Analýza pracovního kapitálu ukázala, že ve struktuře pracovního kapitálu, akcií a pohledávek probíhá největší podíl. To znamená stálý trend růstu těchto ukazatelů.

Jedním z pozitivních bodů v činnosti společnosti je přítomnost zisku a pozitivní dynamika svého růstu. Tento trend musí být konsolidován v podniku.

Na základě výše uvedeného lze dospět k závěru, že neefektivní řízení v oblasti alokace zdrojů se provádí v podniku. V tomto ohledu je možné nabídnout řadu opatření ke stabilizaci finanční situace a zvýšení finanční udržitelnosti podniku ZhilStroyServis LLC. Zvažte některé z nich.

Za prvé, hlavní problém výrobních činností podniku je vysokým procentem odpisů dlouhodobého majetku (65%). Pro úspěšný vývoj výroby je nutné naléhavě aktualizovat jejich složení. Použití nových, progresivnějších zařízení bude mít příležitost zvýšit výrobní program, který bude přímo ovlivnit finanční ukazatele podniku. Náklady na nové vybavení je dnes velmi vysoká, takže společnost může být nahrazena podniku může využít dlouhodobého úvěru banky nebo nakupovat vybavení do pronájmu. V současné době je leasing poměrně běžná forma půjčování a využívá dobrou poptávku. Zároveň je třeba poznamenat, že v dnešních podmínkách se vláda Ruské federace vypracovala řadu programů pro podporu domácích podniků, a to i v oblasti půjček (část platebního poplatku je uhrazena dlužníky ve formě dotací). Úvěr na nákup nového vybavení pro podnik již nebude dražší. Analýza a hodnocení grafiky bonity, tabulkového a koeficientu. Syntetické posouzení finančního stavu podniku. Hodnocení návrhu ke zlepšení činností podniku v rámci vývoje finanční strategie.

Charakteristika hlavních ukazatelů finančního stavu Creative City CJSC. Analýza aktuální aktiva, solventnost a likvidita podniku, stupeň údržby výroby nezbytné zdroje. Studium podnikatelských ukazatelů.

Srovnávací analytická rovnováha organizace. Výpočet koeficientů finanční udržitelnosti, likvidity a efektivitě využívání kapitálu. Analýza zisku podniku pro rok podávání zpráv. Ziskovost nákladů na výrobní a investiční projekty.

Srovnávací analytická rovnováha podniku. Složení a struktura zdrojů svých fondů, analýza finanční stability a likvidity rozvahy. Dynamika podnikatelských ukazatelů. Analýza formace finanční výsledky Podnikové činnosti.

Vyhodnocení dynamiky aktiv na příkladu CJSC "Technopoticani". Analýza struktury aktiv, závazků, struktury reálného vlastního kapitálu, struktura opravených vypůjčených fondů, finanční udržitelnosti, solventnosti a likvidity, obchodní činnost.

Analýza finančního stavu podniku s různými metodami. Hodnocení finanční udržitelnosti, likvidity, organizace ziskovost. Posouzení pravděpodobnosti bankrotu podle ruského modelu, stejně jako na dvou a pětaktorovém modelu Altmanu.

Vyhodnocení dynamiky likvidity podniku s grafická metoda finanční analýza. Stanovení důvodů pro zvyšování příjmů (tabulková metoda). Optimalizace stavu věřitele-pohledávek jako součást rozvoje finanční strategie.

Analýza dynamiky struktury aktiv a závazků podniku. Postup pro výpočet tempa růstu a růstu strukturálních koeficientů. Koncepce likvidity a finanční udržitelnosti. Ekonomická podstata a určení ziskovosti a ziskovosti podniku.

Obecné charakteristiky a aktivity, analýza účetního bilance LLC "Yeniseisoloto", jejích hlavních článků a vypočtených ukazatelů. Hodnocení likvidity a solventnosti podniku ve studiu. Výpočet a analýza finanční stability.

Vyhodnocení složení, struktury a dynamiky majetku podniku a zdroje svého vzdělávání. Analýza finanční nezávislosti a solventnosti letecké společnosti. Výpočet koeficientu finanční nezávislosti, poměr vlastních a vypůjčených zdrojů.

Ziskovost aktiv jako produkt komerčního rozpětí a transformačního koeficientu (Dupon model). Výpočet poměru poměru všech příjmů a výdajů organizace. Velikost čistého proudu aktiv. Koeficient proudu a kritické likvidity.

Analytické seskupení a analýza článků aktiv a rozvahy společnosti "Arkády" na období 2007-2009. Výpočet a odhad ziskovosti, stability trhu a likvidity podniku. Analýza podnikatelské činnosti a efektivnosti podniku.

Celkové posouzení struktury a dynamiky aktiv a jejich zdrojů. Analýza bonity a likvidity zůstatku. Finanční stabilita a pravděpodobnost bankrotu. Výpočet a analýza faktorů ziskovosti. Vyhodnocení složení a pohybu vlastního kapitálu.

5) Doba trvání provozního cyklu

Začátkem roku: doc \u003d 126 +46 \u003d 172 dní.

Na konci roku: doc \u003d 127 + 42 \u003d 169 dní.

Doba trvání provozního cyklu v období vykazování se snížila v důsledku snížení sběru pohledávek. Snížení doby, během kterého je hotovost odkloněna v zásobách zásob a účty dlužníků, by měly být považovány za pozitivní fenomén, protože Pomáhá snižovat potřeby podnikání v pracovním kapitálu.

6) Doba trvání finančního cyklu

Na začátku roku: DFC \u003d 172 - 99 \u003d 73 dní.

Na konci roku: DFC \u003d 169 - 100 \u003d 69 dní.

Doba trvání finančního cyklu se snížila o 4 dny, což je pozitivní trend, protože vede k propuštění prostředků z obratu. Hlavním důvodem je snížit dobu trvání provozního cyklu v důsledku urychlení obratu pohledávek.

Tabulka 2.6 - Dynamika podnikatelských ukazatelů

|

Indikátor |

Začátek roku |

Na konci roku |

Odchylka |

|

Koeficient obratu kumulativního majetku | |||

|

Koeficient obratu materiálového pracovního kapitálu (akcií) | |||

|

Trvání obratu akcií, den. | |||

|

Koeficient obratu pohledávek | |||

|

Doba trvání poměru pohledávek, DN. | |||

|

Koeficient úvěrového koeficientu | |||

|

Doba trvání obratu závazků, DN. | |||

|

Trvání provozního cyklu, den. | |||

|

Trvání finančního cyklu, den. |

Ve sledovaném období byly pozorovány pozitivní i negativní trendy při změně ukazatelů podnikatelské činnosti podniku. Na jedné straně růst příjmů z prodeje výrobků, zrychlení obratu pohledávek, snížení provozního a finančního cyklu znamenají zlepšení podnikatelské činnosti a přispěje k propuštění prostředků z obratu, což znamená Růst solventnosti a finanční udržitelnost podniku. Na druhou stranu došlo k zpomalení z obratu akcií, a důvodem pro to je významný nárůst nákladů na hotové výrobky. Taková situace může znamenat nedostatečnou účinnost marketingové služby a vyžaduje opatření ke stimulaci prodeje a zvýšení správnosti posuzování úrovně poptávky po rostlinných výrobcích a plánování výrobního programu, aby se zabránilo nadměrným pozůstatkům hotových výrobků.

2.6 Hodnocení úrovně ziskovosti podniku

Pojďme analyzovat dynamiku hlavních ukazatelů ziskovosti společnosti. Výsledky analýzy jsou uvedeny v tabulce 2.7.

1) ziskovost aktiv

Za v předchozím roce:

Pro rok podávání zpráv:

![]()

Nárůst ziskovosti aktiv je způsoben vedoucím tempem růstu výši zisku před zdaněním ve srovnání s náklady na celkovou aktiva podniku a naznačuje zvýšení účinnosti využívání svého majetku. Současně zůstává úroveň ziskovosti aktiv extrémně nízká.

2) Ziskovost vlastního kapitálu:

Za v předchozím roce:

![]()

Pro rok podávání zpráv:

![]()

Ve vykazovaném roce došlo k mírnému nárůstu ziskovosti vlastního kapitálu, ale jeho úroveň zůstává mimořádně nízká. Kromě toho hodnota ziskovosti její vlastní nižší než hodnota ziskovosti aktiv, která je spojena se zvýšením výše daně z příjmů a naznačuje nedostatečnou účinnost řízení daňových plateb (ačkoli možnosti podniku v této oblasti je omezen). Analýza faktorů, které ovlivnily změnu ziskovosti vlastního kapitálu.

3) Ziskovost prodeje

3.1) Hrubý prodejní ziskovost:

Za v předchozím roce:

![]()

Pro rok podávání zpráv:

![]()

Růst hrubé ziskovosti prodeje ukazuje zvýšení účinnosti výrobních činností podniků a je způsoben vyššími míry hrubého zisku. Zvýšení hrubých zisků lze vysvětlit snížením nákladů na realizované produkty, zvýšení cen, zvýšení fyzického objemu prodeje a zlepšení struktury prodaných produktů, tj. Zvýšení podílu vysoce ziskových produktů.

3.2) Provozní ziskovost

Za v předchozím roce:

![]()

Pro rok podávání zpráv:

![]()

Provozní ziskovost tržeb vzrostla o 0,29%. Zvýšení tohoto ukazatele je způsoben nadbytkem růstu růstu zisku z provozní činnosti na tempo růstu příjmů z prodeje výrobků. Zároveň nízká úroveň tohoto ukazatele ve srovnání s hrubou ziskovostí prodeje nám umožňuje uzavřít významnou výši správních nákladů, prodejních nákladů a dalších provozních nákladů a nedostatečná účinnost podniku.

3.3) čistá ziskovost prodeje:

Za v předchozím roce:

![]()

Pro rok podávání zpráv:

![]()

Čistá obchodní ziskovost vzrostla v důsledku pokročilého růstového míry čistého zisku ve srovnání s příjmy produktů. Pokud porováte růstová míra růstu čisté a provozní ziskovosti prodeje, lze je vidět, že čistá zisková ziskovost vzrostla pomalejší (její nárůst činila 22%, zatímco zvýšení provozní ziskovosti činil 64%) z důvodu zvýšení příjmů daň.