Sistemul de contabilitate: rapoarte lunare și indicatori ai atelierelor de producție. Controlul de supraveghere și contabilitatea producției

Cum să analizezi mișcarea stocurilor șirămăşiţăsi incamere de depozitare?

Cum să evaluați volums și mișcaree lucrează în curs?

Ce zicianalizăpat cheltuielis luna curentă pentru comenzi și solduri circulante?

Zînchiderea perioadei de raportarepe producerem întreprinderiși sugerează pregătirea unui lanț de rapoarte de producție. Indicatori care conțindini în aceste rapoarte sunt utilizate pentru a evalua performanța unități structurale, căutare de rezerve și modalități de reducere a costurilor, plăți bonus la angajați, decizii de conducere. Luați în considerare rapoartele lunare de management ale unei companii producătoare, indicatorii și alte date pe care le conțin , pentru sistemul de contabilitate personalizat.

rapoarte

Rapoartele pe care le vom lua în considerare pot fi aplicate atunci când lucrăm cu comenzi:

- dacă compania folosește un sistem de contabilitate a costurilor și formarea costurilor în producția principală ca mijloc de legătură costurile productiei planuri de producție cu produse specifice, contracte, clienți externi (acest lucru va fi discutat în articol);

- în producția auxiliară, de exemplu, dacă se deschid comenzi pentru fabricarea de accesorii și fitinguri necesare pentru producția principală;

- dacă societatea este separată într-o entitate separată din punct de vedere juridic separată în structura exploatației și produce produse numai pentru această exploatație (obiectivul este de a oferi managementului datele necesare de raportare).

Cea mai convenabilă perioadă pentru analiza rapoartelor și a indicatorilor este o lună: rapoartele sunt procesate, reconcilierile și înregistrările, costurile generale de producție și alte costuri indirecte sunt percepute. Există și alte avantaje:

- în primul rând, aceasta nu este o perioadă foarte lungă de timp, dar puteți vedea deja imaginea mare;

- în al doilea rând, în timpul lucrului de rutină un contabil, un economist percepe costurile - adică 100 de ruble, adică 100 de mii de ruble. - la fel, deoarece documentele, postările sunt aceleași;

- în al treilea rând, sincronizarea nu este încă critică, este posibil să corectăm situația, să dezvoltăm un set de măsuri, să luăm decizia de management necesară.

Pentru informația dumneavoastră

Problema multor afaceri— volume mari de lucrări în curs (WIP), prin urmare, munca cu rapoarte și analiza indicatorilor ar trebui să vizeze, printre altele, optimizarea volumelor WIP.

Depozit atelier

Să luăm în considerare procedura pentru întocmirea rapoartelor și analiza indicatorilor folosind exemplul întreprinderii de construcții de mașini LLC „Producer”, care produce echipamente industriale, piese de schimb și piese pentru repararea echipamentelor.

Natura producției este unică și la scară mică.

Se aplică un sistem personalizat de contabilitate a costurilor. Aceasta înseamnă că obiectele de inventar (bunuri și materiale) din depozit sunt destinate unor comenzi specifice. Prin urmare, sub forma " Rezultatîn depozitemagazinov»Toate soldurile comenzii trebuie reflectate:

OOO "Producător"

rezultate pentrudepozite magazin, mii. freca.

Perioada de raportare: martie 2015

|

P / p Nu. |

Index |

Ateliere după perioade de raportare |

||||||||

|

Magazin de achiziții |

Atelier de montaj mecanic |

|||||||||

|

februarie |

Martie |

Abaterile |

februarie |

Martie |

Abaterile |

|||||

|

Sold la începutul perioadei |

||||||||||

|

Sosirea mărfurilor și a materialelor din depozit |

||||||||||

|

Sosirea bunurilor și materialelor de pe site pentru cooperare interdepartamentală |

||||||||||

|

Deșeuri de producție înregistrate conform legii |

||||||||||

|

Sunt luate în considerare inventarele scrise anterior pentru comenzi (demontate de la echipamentele fabricate conform soluțiilor de proiectare, comenzilor de anulare) |

||||||||||

|

Altă sosire |

||||||||||

|

Excedent capitalizat pe baza inventarului |

||||||||||

|

Venit total |

||||||||||

|

Eliberat din cămară pentru comenzi de instalare, asamblare (scrise pentru a funcționa în curs) |

||||||||||

|

Renunțarea la actele de anulare - căsătorie, pierderi naturale, defecte materiale, ordine pentru anulare |

||||||||||

|

Întoarcerea la depozit |

||||||||||

|

Transfer prin cooperare interdepartamentală în alte zone / ateliere |

||||||||||

|

Alte cheltuieli |

||||||||||

|

Lipsa a fost anulată pe baza rezultatelor inventarului |

||||||||||

|

Cheltuieli totale |

||||||||||

|

Sold la sfârșitul perioadei |

||||||||||

Economist Krasnova N. G. Krasnova

Analiza indicatorilor este realizată în comparație cu ultima lună. În funcție de specificul producției, de factorii de sezon, pentru comparație, puteți lua aceeași lună a anului trecut sau perioada pe care compania a adoptat-o \u200b\u200bca bază pentru comparații. De exemplu, raportul privind totalitatea depozitelor magazinului poate fi utilizat înainte de punerea în funcțiune a unei linii de producție cu volum mare.

În cazul nostru, volumul comenzilor nu a crescut, soldul la începutul și sfârșitul perioadei pentru depozitele magazinelor individuale a scăzut ușor (cu 22,41% pentru magazinul de achiziții și cu 19,23% pentru magazinul mecanic), adică eficiența magazinelor nu a scăzut. Dar pentru a răspunde la întrebarea dacă eficiența muncii fiecărui atelier individual și a întreprinderii în ansamblu s-a îmbunătățit, este necesară o analiză mai detaliată.

Partea a fost preluată de un singur magazin, a efectuat operațiunea, apoi a fost transferată în alt magazin pentru operațiunea următoare (liniile 3 și 12). Volumul de mișcare a mărfurilor și materialelor este determinat de complexitatea produsului, de specificul procesului tehnologic.

Returnarea bunurilor și materialelor

Este o chestiune complet diferită - index se întoarce în depozit (linia 11). Aici trebuie să aflați:

- ce comenzi au fost returnate mărfuri și materiale în depozit;

- motivul întoarcerii;

- cine este vinovat că bunurile și materialele nu s-au potrivit sau nu au fost necesare.

Dacă motivul returnării bunurilor și materialelor în depozit este refuzul cumpărătorului din contractul de achiziție de echipamente, atunci contractul trebuie să prevadă penalități pentru această reziliere.

În orice caz, la returnarea mărfurilor și a materialelor în depozit, este necesar să aflăm dacă pot fi utilizate la alte comenzi sau dacă acestea sunt bunuri și materiale foarte specifice care au fost achiziționate special pentru fabricarea echipamentelor specifice. În ultimul caz, bunurile și materialele pentru întreprindere sunt un "nelegiu" direct.

Un alt motiv al returnării este că mărfurile și materialele nu s-au încadrat în termeni de parametri (de exemplu, dacă este vorba despre echipamente experimentale sau echipamente care sunt fabricate pentru prima dată).

În martie 2015, revenirea la depozitul magazinului de achiziții a constituit 50 de mii de ruble. - suma este mică în întreprindere. Magazinul de aprovizionare returnează metalul în depozit, care este materialul principal și va fi folosit la o altă comandă.

Într-un magazin de asamblare mecanică, totul este mult mai complicat: vorbim despre componente, blocuri, unități achiziționate, care sunt rareori folosite la o altă comandă.

Economistul are nevoie de o listă detaliată a bunurilor și materialelor returnate. Această listă ar trebui revizuită lunar de către grupul de control, care include constructors, tehnologși, furnizors, administrators specialist in vanzaris servicii de planificare și producție (în continuare— PPP). Sarcina grupului este de a determina ce să facă în continuare cu bunuri și materiale:

- revenirea la furnizor (dacă este posibil în condițiile contractului cu furnizorul, deși în practică acest lucru este dificil de implementat);

- aplicați pe o altă comandă;

- efectuați o înlocuire a proiectului fără pierderea calităților tehnice și cu acordul clientului într-una dintre comenzile existente (pentru a utiliza unitatea predată depozitului și nu a cumpăra similar, dar cu parametri diferiți).

Motivul pentru returnarea mărfurilor și materialelor în depozit este reflectat în coloana corespunzătoare a raportului „ Lista mărfurilor și materialelor returnate în depozit ".

Pe de o parte, baza returnării trebuie să fie justificată pentru control, pentru a exclude neglijența. Pe de altă parte, formalitatea nu ar trebui să fie un obstacol dur pentru livrarea de bunuri și materiale către depozit. În caz contrar, bunurile și materialele inutile se vor stabili în depozite sau în colțurile retrase ale atelierelor de producție, iar întrebarea ce trebuie făcut cu acestea este amânată automat până la formarea costului comenzii și produsul finit este livrat depozitului. Între timp, fabricarea echipamentelor la comandă durează câteva luni, iar unitatea ar fi putut fi deja aplicată pe o altă comandă în acest timp - proiectanții care lucrează la un produs nou ar fi putut să o înscrie în proiectarea altor echipamente.

OOO "Producător"

Lista mărfurilor și materialelor returnate în depozit în martie 2015.

Persoană raportoare: Atelier de montaj mecanic

|

P / p Nu. |

Ordin |

Motiv pentru întoarcere |

|||||||

|

Nume |

Nume |

Cod furnizor |

unitate de măsură |

Cantitate |

pret, freca. |

Suma, freacă. |

|||

|

Permis de proiectant nr. 15 din 02/10/2016 |

|||||||||

|

Capturarea (pârghia) |

Modificarea designului la cererea clientului |

||||||||

|

Comanda totală 257 |

|||||||||

|

Total |

850 000,00 |

||||||||

Seful de depozit Mikhailenko E. A. Mikhailenko

Economist Krasnova N. G. Krasnova

Producția de deșeuri

Deșeurile provenite din producție trebuie valorificate (linia 4 a raportului „Totaluri pentru depozitele magazinelor”) cel puțin o dată pe lună.

Rețineți că, în acest caz, totul depinde de specificul fiecărui atelier. De exemplu, în magazinul de achiziții publice, deșeurile sunt resturile și bucățile de țevi, cercuri, canale, foi care nu mai pot fi utilizate pentru tăierea semifabricatelor părților din ele; în atelierul de asamblare mecanică - bărbieritul metalic format ca urmare a prelucrării semifabricatelor pieselor.

Cantitățile de bunuri și materiale care sunt înregistrate în același timp sunt mici, dar pentru o întreprindere, de exemplu, livrarea de fier vechi este una dintre modalitățile de a-și reface capitalul de lucru. Dar, într-o măsură mai mare, este disciplina oficialilor responsabili din punct de vedere material, ordinea în contabilitate, la locurile de muncă, eliberarea depozitelor industriale și a altor spații din deșeuri inutile.

În ceea ce privește indicatorul "Renunțare la acte pentru anulare— căsătorie, pierderi naturale, defecte materiale, pentru a elimina» (coloana 10), trebuie luate în considerare următoarele:

- specificul materialelor utilizate pentru fiecare atelier. Dacă li se aplică normele de pierdere naturală, atunci depozitarii trebuie să întocmească în timp util actele pentru anularea pierderilor naturale în atelierele lor. Acest lucru vă va permite să vedeți soldurile reale ale inventarului și, în consecință, să calculați corect ratele de consum de materiale;

- dacă a existat o căsătorie în luna curentă, economistul trebuie să analizeze astfel de comenzi și să determine modul în care căsătoria le-a afectat costurile;

- dacă conducerea întreprinderii a emis comenzi de anulare a comenzilor individuale, sarcina economistului este de a verifica dacă au trecut comenzile specificate în acest ordin: livrarea de bunuri și materiale în depozit, anularea și marcarea mărfurilor și materialelor individuale, dacă certificatele de anulare au fost executate corespunzător. Dacă nu se face acest lucru, costul comenzii nu va fi corect.

Desigur, astfel de aspecte ar trebui să fie monitorizate în activitatea de zi cu zi, dar atunci când se soluționează probleme de producție curente despre operațiunile de contabilitate „neregulate”, un economist sau un contabil poate uita, nu solicită la timp documente primare de la magazine, dar la sfârșitul lunii, o atenție specială este concentrată pe acest lucru.

La sfârșitul lunii, economistul ar trebui să acorde atenție și indicatorului „Inventare scrise anterior pentru comenzi (demontate de la echipamentele fabricate conform soluțiilor de proiectare, comenzi de anulare)” (coloana 5) sunt luate în considerare.

Valori mari sunt condiții preliminare pentru returnări în depozit . Ei au eliminat ceea ce fusese anulat anterior - aceasta este atât o eroare de proiectare (găsită în producția unică), cât și modificări cardinale prin comandă (de exemplu, dacă clientul dorea să schimbe un model de echipament în altul). Examinarea acestor sume se realizează în contextul comenzilor, cu referire la clauzele contractelor, cu explicații (mai bine scrise) ale proiectanților. Sume mari pentru acest indicator nu sunt lucru eficient întreprinderi.

Indicatori "Capitalizarea și anularea ca urmare a inventarului» analizate de către membrii comisiei de inventariere. Dar economistul trebuie să știe pentru ce comenzi au existat abateri și cum surplusul identificat și deficitul de bunuri și materiale au afectat costurile comenzilor.

WIP la comenzi

După analizarea soldurilor comenzilor din depozitele magazinelor, economistul continuă să analizeze lucrările în curs la comenzi. Principiul este următorul: dacă inventarul este pe raft, nu s-au efectuat operațiuni asupra acestuia, înseamnă că acesta este un obiect de contabilitate „cămară”; dacă o operație a fost efectuată pe o parte sau mai multe unități de piese sunt asamblate într-o unitate, sudate și instalate, acesta este deja un WIP. De aici diferitele forme de analiză.

Analiza raportului „Rezultatele lucrărilor în curs în ateliere » similar analizei raportului de cămară.

OOO "Producător"

Lucrează în curs în ateliere, mii. freca.

Perioada de raportare: martie 2015

Comparație cu perioada: februarie 2015

|

P / p Nu. |

Index |

Ateliere după perioade de raportare |

||||||||

|

Atelier de montaj mecanic |

Atelier de sudură |

|||||||||

|

februarie |

Martie |

Abateri în atelierul de montaj mecanic |

februarie |

Martie |

Abateri în atelierul de sudură |

|||||

|

Sold la începutul perioadei |

||||||||||

|

Instalare, asamblare finalizată (formare WIP) |

||||||||||

|

Sosirea WIP pentru cooperare interdepartamentală |

||||||||||

|

Altă sosire |

||||||||||

|

Venit total |

||||||||||

|

Transferul WIP pentru cooperare interdepartamentală |

||||||||||

|

Renunțarea la WIP în cadrul unui act pentru anulare, act defectuos, comandă |

||||||||||

|

WIP este atribuit costului bunurilor finite |

||||||||||

|

Alte cheltuieli |

||||||||||

|

Cheltuieli totale |

||||||||||

|

Soldul final |

||||||||||

Economist Krasnova N. G. Krasnova

Analiza WIP pentru comenzi începe cu o estimare a soldurilor WIP la începutul și sfârșitul fiecărei perioade. Pentru analiză, economistul trebuie să dispună de date despre care au fost finalizate comenzile, produsele au fost livrate la depozit, deoarece indicatorul din coloana 8 " WIP este atribuit costului bunurilor finite"Depășește semnificativ cantitatea de WIP generată în această perioadă (indicatorul" Instalare, asamblare finalizată "în coloana 2).

În cazul nostru, natura producției este unică, caracterizată prin neregularitatea producției, prin urmare, producția produselor finite în martie 2015 este mult mai mică decât în \u200b\u200bfebruarie: magazine mecanice de montaj și sudare fiecare pentru 3000 de mii de ruble. Această cifră reală trebuie comparată cu cea planificată (dacă cantitățile de lucru au fost finalizate la comenzile planificate).

Index"WIP este atribuit costului produselor finite" (coloana 8) unul dintre cei mai importanți indicatori în activitatea PEO și a întregii întreprinderi în ansamblu. Este bine dacă valoarea coloanei 8 depășește valoarea coloanei 2 "Instalare, asamblare (formare WIP) finalizată".

Un alt indicator important este "Instalarea, asamblarea (formarea WIP) finalizată"(coloana 2). Valoarea acestuia trebuie să coincidă cu valoarea indicatorului „Emis din magazie pentru comenzi pentru instalare, asamblare” (coloana 9) din formularul „Rezultate pentru depozitul atelierelor”. Adică, ceea ce este luat de pe raftul din cămară trebuie să ajungă pe produs (excepția este tipurile de mișcare din cămară descrise deja, coloanele 10-14).

Cooperarea interdepartamentala a WIP, atunci când nodurile sunt transferate de la un site la altul și fiecare atelier înțelege cât de mult WIP este responsabil, este un proces de producție normal.

Dacă valoarea coloanei 2 depășește în mod semnificativ valoarea coloanei 8, adică formarea WIP în perioada curentă depășește semnificativ alocarea WIP produselor finite, este necesar să aflăm cu ce comenzi se asociază aceasta. Dacă este vorba despre comenzi care necesită forță de muncă care necesită producerea de echipamente în 3-6 luni, aceasta este o situație normală. Însă, dacă numărul comenzilor mici, dar nu intensificate, a crescut, economistul trebuie să afle dacă nu au fost încălcate termenele pentru comenzile lansate anterior în producție, dacă acest lucru va duce la sancțiuni. În acest caz, personalul didactic trebuie să facă ajustări la programele sale pentru a finaliza comenzile deja începute și a le preda depozitului și abia apoi va proceda la îndeplinirea altor comenzi mici.

Dacă o întreprindere care construiește mașini practică crearea unui stoc de depozit de piese de schimb care sunt achiziționate de clienți, atunci loturile optime ar trebui lansate în producție. Este clar că este mai convenabil și mai profitabil pentru lucrătorii de producție (în special cu bonusuri de rată bucată) să lanseze loturi mari de același tip în producție, economisind astfel costuri pregătitoare și finale și forță de muncă datorită numărului mare de piese din lot. Dar trebuie avut în vedere că aceasta este, în același timp, o „confiscare” nejustificată a activelor circulante ale unei întreprinderi care operează deja în mod neregulat.

Datorită unor astfel de comenzi, concentrate pe depozit și lansate în volume semnificative, este posibil ca întreprinderea să nu dispună de fonduri suficiente pentru achiziționarea de materiale și componente pentru o comandă mare pentru fabricarea de echipamente.

În același timp, producția de mici loturi de piese de schimb va elimina neregularitatea atelierelor, va împiedica lucrătorii să funcționeze inactiv și departamentul de vânzări va putea vinde acest volum de piese de schimb suficient de rapid, asigurând fluxul de fonduri, nu se formează blocaje în depozite.

Managementul comenzilor

Dar datele rezumate nu sunt suficiente, în perioada de închidere a perioadei de raportare economistul trebuie „să parcurgă” toate comenzile.

Următoarele două rapoarte ar trebui luate în considerare și analizate de către economist împreună:

- bilanțul comenzilor active - arată cifra de afaceri pentru toate comenzile;

- costuri pentru comenzile active - descifrează costurile perioadei curente (primirea formularului anterior), oferă o idee despre natura activității desfășurate în luna de raportare.

Pentru comenzile 263 "Coș 698.56.000" și 270 "Captura 1563.18.000" totul este în ordine: lucrarea a fost finalizată în martie, produsele au fost livrate la depozit, prețul de cost a fost determinat, produsele fabricate au fost predate clienților.

Pentru comenzi 260 "Montaj 1814.22.000" și 262 "Arbore 174.56.000" situația de producție este de asemenea normală: costurile nesemnificative au fost cheltuite luna trecută, volume semnificative - în cea curentă. Au existat costuri de forță de muncă cu taxe de însoțire, costuri indirecte, materialele au fost scrise pe comenzi.

Economistul ar trebui să suspecteze situația dacă costurile din perioada curentă sunt doar materiale. În acest caz, este necesar să se confirme corectitudinea costurilor atribuite, pentru a ridica documentele contabile primare.

Acest lucru se aplică la comanda 256 „Transportor cu bandă 20 m”: spre deosebire de comenzile anterioare, costurile perioadei curente sunt neglijabile în comparație cu suma deja acumulată pentru comandă, adică acestea sunt costurile forței de muncă fără a scrie materiale. Mai mult, salariul de bază este de doar 600 de ruble, restul costurilor sunt indirecte - atribuite comenzii, folosind salariul ca bază de distribuție. Ce s-ar putea face cu echipamente mari pentru un astfel de salariu? Există mai multe motive pentru astfel de situații.

Situația unu

Tcosturile minereului sunt atribuite în mod eronat acestui ordin

Directorul a comis o greșeală, indicând acest număr în comandă sau contabilul / economistul, atunci când a procesat comenzile, a selectat incorect numărul de ordine din director. Aceasta este ceea ce trebuie verificat mai întâi.

În practică, o astfel de situație poate apărea destul de des, mai ales atunci când aceleași piese sunt prevăzute de proiectele de produse pe comenzi diferite. Dacă angajatul contabil a selectat corect comanda din director și, în încercarea de a atribui costurile forței de muncă comenzii, nu a găsit partea sau operațiunea necesară, acest lucru vă scutește de o eroare.

Situația întoraya

Hdar comanda era cu adevărat necesară pentru a face puțin treabă— să instaleze o piesă de schimb rară, pe care furnizorii o așteptau.

Apoi, întrebarea rămâne deschisă dacă lucrarea este finalizată sau nu. În cazul în care problema este doar faptul că un pașaport pentru echipament nu a fost încă emis, iar echipamentul este gata și în stoc, și nu este considerat neterminat în producție din punct de vedere standarde tehnice, este necesar să aranjați produsul ca finisat.

Situația tpensionare

Zakaz presupune implementarea anumitorlea domeniul de activitate, magazinul a început să efectueze lucrarea, dar apoi a amânat-o din nou, deoarece a fost primită o comandă pentru a îndeplini o comandă mai urgentă.

Economistul trebuie să fie convins de oportunitatea unei astfel de decizii, pentru a afla cine a dat o astfel de instrucțiune, deoarece suma de 561,9 mii de ruble. atârnă în „neterminat”, a existat o oportunitate de producție pentru a termina comanda în această lună, mai ales că data contractuală de transfer către cumpărător este 02/02/2015 (de regulă, la data analizei, data a expirat deja).

Această situație poate apărea și atunci când un manager de vânzări interesat intervine în procesul de producție și, prin acord cu directorul, schimbă ordinea comenzilor în lucrare, deoarece managerul primește bonusuri pentru tranzacție în perioada de raportare, când comanda este expediată clientului. Desigur, acest lucru este în detrimentul întreprinderii, dar joacă în mâinile unui manager de vânzări separat.

Notă!

Angajații individuali ai departamentului de vânzări nu ar trebui să aibă posibilitatea de a influența direct cursul procesului de producție - schimbările ar trebui să treacă prin PPP. Dacă apar astfel de situații, economistul ar trebui să propună schimbarea sistemului de motivație pentru personalul de vânzări.

Trebuie acordată o atenție specială ordinelor 257 și 272.

Comanda 257 „Captura (pârghia)” - fără costuri, produsele nu sunt livrate în depozit. Dar mai este timp până la livrarea către client - până la 20.05.2016. Este posibil ca această comandă să fie amânată deocamdată și să fie procesate comenzi cu prioritate mai mare. Astfel de comenzi sunt utilizate pentru o muncă mai ritmică a întreprinderii, pentru a asigura o încărcare constantă a lucrătorilor. Dar când economistul analizează acest ordin deja la sfârșitul lunii aprilie și situația nu se schimbă - comanda va fi din nou inactivă, iar termenele deja se termină, economistul trebuie să afle de ce s-a suspendat lucrarea și să acționeze prin analogie cu ordinul 272.

Situația din ordinul 272 „Transportor Auger 40 m” este inacceptabilă: termenul limită se apropie, nu s-a efectuat nicio lucrare luna aceasta, cantitatea de WIP este mare - 800 mii de ruble. Unul dintre motivele suspendării muncii este că clientul nu a efectuat următoarea plată. Economistul trebuie să se asigure că avocatul companiei este la curent cu situația.

Se întâmplă adesea că, chiar și atunci când un client obișnuit sau VIP încalcă contractul, departamentul de vânzări nu informează avocatul, ci așteaptă clientul să îndeplinească obligația. Dar implicarea unui avocat într-o astfel de problemă este pur și simplu necesară. De exemplu, condițiile contractuale nu presupun adesea că o încălcare a obligațiilor de plată din partea clientului scutește automat producătorul de la livrare: nerealizarea la timp, chiar și în cazul unei întârzieri a plății de la client, duce la penalități împotriva companiei producătoare.

Un alt motiv al suspendării muncii este că volumul de muncă a rămas nesemnificativ, iar întrucât termenul de finalizare este doar 15.04.2015, lucrătorii producători intenționează să finalizeze lucrarea la începutul lunii aprilie. Aceasta nu este o încălcare, dar este un risc. Într-adevăr, din cauza costurilor nesemnificative, întreaga sumă a comenzii este în pericol - 800 de mii de ruble. plus penalizări. De exemplu, ca urmare a condițiilor meteorologice nefavorabile, încălzirea din atelier s-a înghețat (nu puteți dovedi întotdeauna că este forță majoră) și un lucrător cheie s-a îmbolnăvit. Este necesară o abordare mai puțin riscantă a planificării muncii, concentrându-se nu numai pe calendar, ci și pe valoarea comenzii (comanda 272 ar trebui să aibă un nivel de prioritate ridicat).

OOO "Producător"

Costuri pentru comenzi active, mii. freca.

Perioada de raportare: martie 2015

|

Element / element de cost |

|||||||||

|

Răzuitor transportor 1513.45.000 |

Curea transportoare 20m. |

Capturarea (pârghia) |

Uniunea 1814.22.000 |

Arborele 174.56.000 |

Coș 698.56.000 |

||||

|

Materiale, inclusiv |

|||||||||

|

Produse din cauciuc |

|||||||||

|

vopsele și lacuri |

|||||||||

|

Electrogroup |

|||||||||

|

Alte materiale |

|||||||||

|

Salariu cu prime de asigurare, inclusiv |

|||||||||

|

Salariu de baza |

|||||||||

|

Salariu suplimentar |

|||||||||

|

Primele de asigurare |

|||||||||

|

Costuri generale de producție |

|||||||||

|

Costuri generale de exploatare |

|||||||||

|

Costuri de neproducție |

|||||||||

|

Total |

23355,00 |

||||||||

Economist Krasnova N. G. Krasnova

Pe baza tuturor documentelor de producție și financiare, economistul oferă o conducere superioară - directorul și președintele grupului de control - o notă explicativă. Nota explicativă ar trebui să conțină concluziile economistului, în unele cazuri - recomandări și propuneri.

Se numește ședința de producție a grupului de control. Sarcina sa principală este gestionarea eficientă a comenzilor, optimizarea întreprinderii. Sunt luate în considerare rezultatele activității din luna de raportare, rezultatele sunt rezumate, se elaborează un plan de acțiune pentru riscurile unor aspecte negative în viitor, angajații vinovați sunt lipsiți de bonusuri sau angajații sunt recompensați pentru performanța de înaltă calitate și eficientă a muncii la comenzi.

producție

Pentru activitatea bine coordonată a întreprinderii, fiecare specialist trebuie să fie la locul său, să fie conștient de munca și responsabilitatea sa, să înțeleagă modul în care deciziile greșite afectează starea financiară și reputația întreprinderii.

Pentru a optimiza întregul proces și acceptări decizii corecte un specialist are nevoie de informații despre activitatea tuturor departamentelor, funcțiile, responsabilitățile, fluxul de documente al întreprinderii etc. El trebuie să înțeleagă indicatorii rapoartelor, să poată analiza și să prevadă perspectivele dezvoltării companiei cu mai mulți pași înainte, ținând cont de riscurile posibile.

Gestionarea operațională a producției se realizează pe baza planurilor și programelor de producție convenite prin formarea unui pachet de documente însoțitoare (cum ar fi card de producție, listă de producție, pașaport însoțitor etc.) și eliberarea ulterioară a misiunilor de producție către interpreți. Contabilitatea operațiunilor efectuate, a produselor fabricate, a pieselor, semifabricatelor se realizează în viitor în contextul rutării generate și al documentației însoțitoare.

Lansare de producție

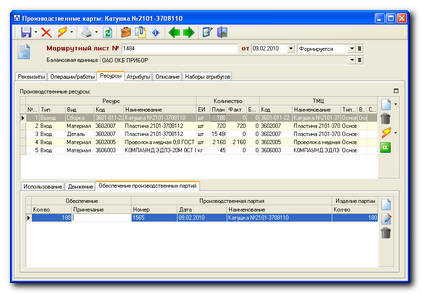

Carduri de producție (lansare, ridicare)

Lansarea loturilor de producție formate în faza de planificare este însoțită de formarea documentelor de rutare și de însoțire, care reflectă informații despre mișcarea loturilor. O hartă de producție este un astfel de obiect în Soluție. Acesta reflectă mișcarea petrecerii de-a lungul întregului traseu tehnologic.

Harta de producție reflectă toate informațiile globale despre lotul produs, inclusiv date din lista operațiunilor tehnologice, sfera de lucru și tranziții în cadrul fiecărei operații. De asemenea, la nivelul operațiunilor, se calculează automat timpul planificat pentru începutul și sfârșitul lor, pe baza numărului de produse procesate, se determină intensitatea planului de muncă planificat.

Ora efectivă a începutului și sfârșitului operațiunilor este înregistrată în procesul de trecere a lotului de producție prin centrele de lucru în regim manual sau automat (dacă este posibil să obțineți informații relevante de la echipamentul de producție).

Mai multe cărți de producție pot fi combinate într-o foaie de producție. Servește la gruparea logică a mai multor cărți de producție pentru a le gestiona. De exemplu, combinarea pe o bază tehnologică sau pe baza unei relații cu o comandă.

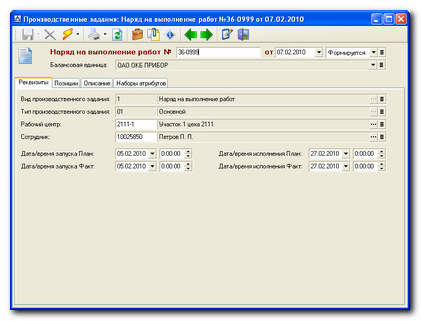

Sarcini de producție

Sarcina de producție servește la gestionarea listei de lucrări efectuate în centrul de lucru. Lista lucrărilor și resursele lor indicate în misiunea de producție sunt incluse în fișele de producție, adică. consultați procesele specifice descrise în carduri. În acest caz, o comandă de producție poate include operațiuni legate de mai multe hărți de producție.

La nivelul misiunii de producție, se stabilește cât de multe operații și la ce oră trebuie să efectueze un anumit angajat (sau o echipă) în cadrul unui centru de lucru specific.

& Sarcinile pot fi generate automat pe baza planificării operaționale sau create manual. Metoda specifică de formare depinde de condițiile de planificare la întreprindere. Sarcina de producție conține instrucțiuni pentru executarea lucrărilor în conformitate cu standardele stabilite de tehnologie. Forma de prezentare a sarcinii de producție sub orice formă rigidă nu este definită și se stabilește în funcție de practica acceptată de organizare a producției la fiecare întreprindere particulară. Ca o sarcină de producție, se poate forma o comandă pentru efectuarea muncii sau o înregistrare în jurnalul sarcinilor zilnice de schimb. Comenzile de producție pot fi înregistrate atât în \u200b\u200bfuncție de comenzile emise, cât și de mențiunile din jurnalul de comenzi ture.

Controlul procesului de fabricație

Contabilitate operațională

Pentru a organiza un control efectiv asupra executării țintelor de producție și a mișcării loturilor de producție, este necesar să se asigure că starea executării operațiunilor este luată în considerare. Soluția Alfa System / Management Management oferă diferite modalități de a realiza acest lucru. În funcție de sarcinile întreprinderii, faptul cesiunii poate fi reflectat atât simultan pentru întreaga cesiune, cât și pentru fiecare operațiune separat. Astfel, puteți obține un grad diferit de eficiență și detalii atunci când controlați procesul de producție. În cazul în care întreprinderea utilizează sisteme automate de control al producției, este posibilă organizarea importului de date efective privind executarea operațiunilor direct din aceste sisteme.

Informațiile despre starea execuției operațiunilor reprezintă sursa pentru formarea de rapoarte rezumate despre starea procesului de producție.

Programul operațional

Multe carduri de producție care funcționează formează un program de producție operațional pentru fiecare centru de lucru sau setul lor arbitrar. Acesta reflectă starea planificată și reală a fiecărei operații. Un sistem flexibil de filtre și grupări vă permite să analizați datele primite în diverse aspecte - în funcție de tipul de operație, de performant, de stare etc. Pentru comoditate, informațiile sunt afișate atât sub formă tabulară, cât și grafică.

Raport de producție

Raportul de producție este un registru de contabilitate și management consolidat care vă permite să urmăriți relația dintre programul operațional de producție și procesul de producție. Raportul de producție include informații despre comenzile plasate, specificațiile de producție generate și loturile de producție, comenzile de producție și executanții, starea îndeplinirii și variațiile. Cantitatea de informații dintr-un raport de producție poate fi controlată de către utilizatorul acestui raport. Folosind filtre și setări de vizualizare individuale, utilizatorul poate obține singur informațiile care îl interesează în acest moment.

Mișcarea materialelor și semifabricatelor

Notarea materialelor (pe computer)

Baza pentru redactarea materialelor și componentelor este o listă de resurse formate pe harta producției. Pentru fiecare resursă este indicată cantitatea planificată, utilizarea într-o anumită operație și cantitatea consumată efectiv.

Soluția Alfa System / Management Management oferă suport pentru diferite modele organizaționale pentru scrierea materialelor de la depozitele centrelor de lucru până la producție.

Dacă întreprinderea a aprobat norme de scriere a materialelor pentru producție, atunci utilizând mecanisme încorporate, Soluția vă permite să organizați o anulare automată a materialelor. În acest caz, va fi format pachetul necesar de documente primare pentru contabilizarea circulației materialelor. Astfel, atunci când cardul de producție trece prin punctele de contabilitate sau după acceptarea loturilor la depozitele de mișcare, Actele pentru a scrie materialele, facturile de depozit și comenzile vor fi generate automat.

Pe de altă parte, generarea manuală de documente pentru redactarea materialelor (de exemplu, cerințe-facturi) poate fi organizată. Acest lucru vă permite să controlați și să gestionați procesul de alegere a listelor de producție specifice și a comenzilor de producție. În cazul utilizării unui mecanism manual, se poate efectua un control automat al materialelor scrise în conformitate cu nomenclatorul și cantitatea pentru respectarea nevoilor înregistrate în fișa de producție.

Mișcarea interdepartamentală

Înregistrarea mișcării interdepartamentale a loturilor, materialelor, pieselor sau pieselor de lucru în sistem se efectuează conform reguli generale pe baza cerințelor de deplasare internă. Anularea se efectuează la depozitul sursă și operațiunile de sosire la depozitul-receptor. În același timp, toate relațiile cu documentele sursă și analitica contabilă sunt păstrate.

Problema GP și PF

Eliberarea produselor finite este emisă la finalizarea operațiunilor corespunzătoare ale cardului de producție și a operațiunilor de control și acceptare a produselor. Formarea unui document de depozit care reflectă faptul că a primit un produs la depozitul centrului de lucru poate fi realizată în două moduri principale:

- Manual din subsistemul Alfa-Stock.

- Automatizat pe baza listei de resurse de ieșire a hărții de producție.

Pentru produse fabricate, piese etc. (în harta producției se reflectă ca o resursă cu tipul Exit), se indică ce lot de producție specific oferă.

Un astfel de mecanism face posibilă conectarea controlului operațional al producției și a mișcării efective a produselor într-un singur circuit. Întrucât în \u200b\u200bacelași timp sunt stocate toate conexiunile dintre traseul și documentele însoțitoare, este întotdeauna posibil să se urmărească întreaga istorie a fabricării și mișcării loturilor specifice de produse. De exemplu, pentru orice produs, este posibil să se stabilească de la care anumite serii de componente și de către specialiști care a fost efectuată verificarea finală de asamblare și control a unității incluse în acesta. Această oportunitate este deosebit de importantă pentru organizarea serviciului post-vânzare și îmbunătățirea calității producției.

Scurtă descriere a raportului:

Am raspandit " raportare cadrupentru a-l putea adapta afacerii tale. Un raport a fost elaborat pentru departamentul de planificare și economie pentru urmărirea lansării produselor finite și a produselor semifinite. A fost necesar să se elaboreze un raport care să afișeze următorii indicatori cheie pentru articolul selectat: soldul de început / final, venitul / cheltuiala (producția, echipamentul, transferat din depozit, transferat la depozit). Toate datele sunt selectate din registru. "Mărfuri în depozite. Solduri și cifre de afaceri". Raportul a fost realizat sub îndrumarea angajaților departamentului de planificare și economie, conform schemei de contabilitate a acestora pentru producția de produse finite și semifabricate.

Înainte de a completa secțiunile tabulare ale raportului, trebuie să completați următoarele câmpuri:

- „Raport” este titlul raportului, este o listă de selecție. Datele pentru listă pot fi introduse în configurator, deoarece Am avut propriile opțiuni pentru rubrici, care cred că nu sunt potrivite tuturor, așa că am curățat lista.

- „Perioada”

- „Organizare”

- "Unitate"

Lista elementelor pentru care generați un raport

Apoi, accesați fila „Eliberare” și faceți clic pe „Completare”. Datele din tabel sunt preluate din registrul "Mărfuri în depozite. Resturi și cifre de afaceri" pentru perioada specificată, conform listei indicate în listă. Este afișată nomenclatura și caracteristicile acesteia. Soldul inițial / final, precum și venitul / cheltuiala și valoarea indicatorilor rămași sunt colectate din următoarea solicitare cheie (pentru a nu scrie mult timp, o să dau un exemplu, cred că totul este foarte clar :) Dacă este necesar, puteți corecta cererea în felul dvs.

| Produse În depozite.CaracteristicăNomenclatură AS CaracteristicăNomenclatură, | SUM (SELECȚIE | CÂND Mărfurile se află în depozite.Registrar LINK Document.ProductionReportReplaced | THEN Bunuri În depozite.QuantityArrival | ALTEA 0 | END) AS ReleaseParrival, // Release release | SUMA (ALEGERE | CÂND Bunuri În Depozite. Registrator Document de referință. Conținutul pachetului | Nomenclaturi | Și mărfuri în depozite. Înregistrare. Vizualizare<> & ViewFeatures2 | THEN GoodsOnWarehouses.QuantityArrival | ALTEA 0 | FIN) AS SetParryhod, // Parish Completion | AMOUNT (SELECTION | WHEN GoodsIn Warehouses.Registrator LINK Document.PackagingNomenclatures | Și Bunuri În Depozite.Registrator.Packaging Type \u003d & Ticking Type2 | THEN GoodsIn Warehouses.Quantity // sosire | ALTEA 0 | END) AMOUNT (SELECTION | WHEN GoodsIn Warehouses.Registrator LINK Document.RequirementInvoice | THEN Bunuri în depozite.QuantityExpense | ALTEA 0 | END) AS TransferOnSGPRConsumul, // Transferul la depozit (consum) | AMOUNT (CHOICE | WHEN GoodsOnWarehouses.Registrator REFERENȚA Document.PackagingNomenclatures | THEN GoodsOnWarehouses.QuantityConsum | ALTEA 0 | END) AS Consum Kit, // Pachet consum | ProduseDin depozite.Nomenclator | DIN | Registrul de acumulare. Mărfuri în depozite. Resturi și cifre de afaceri (și perioada de început și perioada de sfârșit, registrator,) AS Bunuri pentru depozit | UNDE | Bunuri In Depozite.Warehouse \u003d & Depozit | Și bunuri de depozit. Nomenclator în (și Nomenclatură) | | ÎNCĂRCARE DE | Mărfuri În stocuri, Nomenclator, | ProdusePentru depozite.CaracteristicăNomenclatură | | COMANDA PRIN | Marfuri In depozite.Nomenclator, | Goods In Warehouses.Characteristic of Nomenclature.Name "; Request.SetParameter (" Kind of Picking2 ", Enumerations.Types of Picking.Dantantling);

Am lăsat coloane necompletate în raport („Dezafectat”, „Transferat”). Este posibil să aveți nevoie de alte valori pentru a raporta, cum ar fi cât de mult a fost transferat de la un produs la altul sau transferat la un anumit departament.

După completarea secțiunii tabulare „Emisiune”, puteți ajusta indicatorii, totalul (venit / cheltuială) va fi recalculat automat.

De asemenea, în raportul meu au existat tabele suplimentare „Consum de materiale” și „Cerințe de materiale”. Unul arată câte materiale au fost transferate în perioada de producție, celălalt - rata materialelor. Am lăsat codul procedurii de completare, dar am comentat, poate veți avea și alte mecanisme și calcule pentru generarea acestor tabele.

În filă, indicăm suplimentar numele persoanelor și pozițiile pentru subsol.

În imagini am postat capturi de ecran ale raportului meu inițial :) Există un raport și mai util și mai interesant „Rezumatul producției”, care arată eliberarea în funcție de soiuri și abateri de la rata de lansare. Dacă acest raport de lansare este solicitat, voi posta un rezumat al lansării.

Contabilitatea costurilor de producție este unul dintre cele mai complexe obiecte ale contabilității. Totuși fără organizare corectă o astfel de contabilitate, compania producătoare amenință toate rezultatele activităților sale, deoarece fără costurile productiei este imposibil să formați corect costul de producție.

Și fără costul format al produsului produs, nu va fi posibilă determinarea fiabilă a rezultatului financiar activități de producție organizație, care la rândul său este necesară pentru luarea deciziilor, ceea ce ar trebui să contribuie la:

- crește profiturile din activitățile de producție,

- optimizarea utilizării resurselor de producție,

- optimizarea costurilor de producție care afectează costul produselor finite.

În același timp, în conformitate cu clauza 11 din Regulamentul privind contabilitatea și raportarea în Federația Rusă, aprobat prin Ordinul Ministerului de Finanțe al Federației Ruse din 29 iulie 1998 nr. Investițiile de capital și financiare sunt contabilizate separat.

Astfel, pentru funcționarea normală a unei organizații care desfășoară activități de producție, este necesar să se calculeze în timp util și complet * a costurilor de producție.

* Costul este un calcul în numerar al costurilor de producție a uneia sau mai multor unități de producție.

Procedura contabilă pentru costurile de producție este reglementată de multe documente de reglementare. Printre ei:

- PBU 10/99 „Cheltuieli de organizare”,

- PBU 5/01 "Contabilitatea stocurilor",

- PBU "privind desfășurarea contabilității și situații contabile în Federația Rusă "(Ordinul nr. 34n),

- Linii directoare pentru contabilitatea materialelor și stocurilor,

- Graficul conturilor pentru contabilitatea activităților financiare și economice ale organizațiilor și instrucțiuni de utilizare a acesteia,

- alte documente de reglementare.

Instrucțiunile industriei aplicabile anterior pentru contabilizarea costurilor de producție au fost elaborate în conformitate cu Regulamentul „Cu privire la componența costurilor pentru producția și vânzarea produselor (lucrări, servicii), incluse în costul de producție (lucrări, servicii) și procedura de formare rezultate financiareluate în considerare în impozitarea profiturilor ”(aprobat prin Decretul din 05.08.1992 nr. 552). Prezentul regulament nu se aplică din momentul intrării în vigoare a celui de-al 25-lea capitol din Codul fiscal.

În conformitate cu cerințele legislației, pentru contabilitate în organizație se formează o politică contabilă, care implică:

- izolarea proprietății și continuitatea activității,

- secvență de aplicare a politicilor contabile

- certitudinea temporară a faptelor activității economice.

Inventarele utilizate în producție sunt unul dintre principalele elemente ale costurilor de producție.

MPZ include:

- materie prima,

- materiale

- alte inventare.

În conformitate cu clauza 1 a articolului 9 din Legea nr. 129-FZ, toate tranzacțiile comerciale efectuate de o organizație trebuie să fie formalizate cu documente justificative.

Aceste documente servesc drept documente contabile primare pe baza cărora se ține contabilitatea.

Această cerință se aplică, de asemenea, documentării contabilității și anulării stocurilor.

Unul dintre documentele justificative care confirmă valabilitatea eliminării stocurilor este Raportul privind utilizarea materialelor.

Prevederile legislației actuale care reglementează contabilitatea costurilor materiale

Atunci când își dezvoltă propriile metode de contabilitate pentru stocurile utilizate în producție, companiile ar trebui să se bazeze pe cerințele RAS actuale.

În același timp, în conformitate cu scrisoarea Ministerului Finanțelor din 29 aprilie 2002. Nr. 16-00-13 / 03:

„Până la finalizarea dezvoltării și aprobării de către ministere și departamente a documentelor normative relevante ale industriei privind organizarea contabilității pentru costurile de producție, calculul costului produselor (lucrărilor, serviciilor) în conformitate cu Programul de reformă contabilă, ca mai înainte, organizațiile ar trebui să fie ghidate de curent instrucțiuni (linii directoare) specifice industriei, luând în considerare cerințele, principiile și regulile de recunoaștere a indicatorilor în contabilitate, dezvăluirea informațiilor în situațiile financiare, în conformitate cu documentele de reglementare privind contabilitatea deja adoptate în cadrul programului menționat ”.

În conformitate cu punctul 7 din PBU 10/99 „Cheltuieli de organizare”, cheltuieli pentru specii comune activitățile de producție constau în costurile asociate achiziției:

- materie prima,

- materiale,

- bunuri,

- alte inventare.

La formarea cheltuielilor este necesară gruparea acestora pe elemente. Unul dintre aceste elemente este costurile materiale.

Notă: În conformitate cu clauza 8 din PBU 10/99, la organizarea contabilității cheltuielilor pe cheltuieli, este necesar să se stabilească și să se consolideze în politica contabilă în scopuri contabile. sularticole cost.

Metodele de alocare a costurilor la costurile de producție, muncă, servicii, costuri de organizare se împart în:

- pe linii drepte (principal),

- și indirect (facturi).

Costurile de materii prime și materiale din care sunt produse sunt legate de costurile directe de producție.

În conformitate cu clauza 17 din PBU 10/99, cheltuielile sunt supuse recunoașterii în contabilitate indiferent de din intenția de a primi venituri, alte venituri sau alte venituri și din forma cheltuielilor (numerar, în natură și altele).

Atât costurile directe, cât și cele indirecte pentru contabilitate sunt recunoscute în perioada de raportare în care au avut loc .

În același timp, cheltuielile sunt recunoscute pe baza documentelor contabile primare:

- compilate în forme unificate,

- care conține detaliile obligatorii prevăzute la clauza 2 a articolului 9 din Legea „În contabilitate” din data de 21.11.1996. Nr. 129-FZ.

Astfel, costurile materiale de producție sunt luate în considerare în acest cont.

Clauza 58 din Regulamentele de contabilitate prevede că determinarea costului real al resurselor materiale retrase pentru producție se face printr-una din următoarele metode de evaluare a stocurilor:

- cu costul unei unități de inventar;

- la cost mediu;

- la prețul achizițiilor pentru prima dată (FIFO);

În conformitate cu punctul 90 din Orientările metodologice pentru contabilitatea MPZ, eliberarea materialelor pentru producție se referă la eliberarea lor din depozit (cămară) direct pentru fabricarea de produse (lucrări, servicii), precum și eliberarea de materiale pentru nevoile administrative ale organizației.

Eliberarea materialelor în depozitele (depozitele) unităților organizaționale și către șantier este considerată o mișcare internă.

Materialele sunt eliberate din depozitul organizației către producție (secții, echipe, direct la locurile de muncă) în conformitate cu normele și volumele stabilite ale programului de producție (sarcini).

Vacanța care depășește normele se realizează în modul prevăzut de această organizație.

La distribuire, materialele trebuie măsurate în unități de măsură adecvate (greutate, volum, liniar, bucată).

Deoarece materialele sunt emise din depozite, acestea sunt scrise din conturile activelor materiale și creditate în conturile corespunzătoare pentru contabilizarea costurilor de producție.

Costul materialelor eliberate pentru producție, dar care se referă la perioadele viitoare de raportare:

- lucrări pregătitoare în producția sezonieră,

- lucrări miniere și pregătitoare,

- dezvoltarea de noi întreprinderi, industrii, ateliere și unități (costuri de pornire),

- privind pregătirea și dezvoltarea producției de noi tipuri de produse și noi tehnologii,

- reclamarea terenului,

În acest cont, costul materialelor emise poate fi atribuit și în alte cazuri, atunci când devine necesară distribuirea costurilor pe o serie de perioade de raportare.

În documentele contabile primare pentru eliberarea materialelor din depozitele organizației către unitățile de producție, sunt indicate următoarele:

1. Denumirea materialului.

2. Cantitatea sa.

3. Preț (preț redus).

5. Și, de asemenea, scopul:

- numărul (codul) și / sau numele comenzii (produs, produs) pentru fabricarea materialelor care sunt distribuite,

- sau numărul (codul) și / sau numele cheltuielilor.

În acest caz, problema materialelor este contabilizată ca un transfer intern, iar materialele în sine sunt considerate subreportate departamentului care le-a primit.

În companiile mici de producție, depozitele instalațiilor de producție pot lipsi, în acest caz, materiile prime merg direct la producție.

Cu toate acestea, în contabilitate este încă necesară păstrarea evidenței încasărilor și a reziduurilor de materiale.

Pentru materialele consumate efectiv, subdiviziunea - destinatarul materialelor întocmește un raport de cheltuieli, care indică:

- nume,

- cantitate,

- preț și reducere pentru fiecare articol,

- numărul (codul) și / sau numele comenzii (produs, produs) pentru fabricarea cărora au fost utilizate;

- sau numărul (codul) și (sau) numele costurilor,

- cantitatea și cantitatea în funcție de ratele de consum,

- cantitatea și cantitatea de consum care depășesc normele și motivele acestora.

Redactarea materialelor din sub-raportul diviziei relevante a organizației și atribuirea valorii acestora la costurile de producție (în funcție de ce scop sunt utilizate materialele) se bazează pe actul menționat mai sus.

Procedura specifică pentru întocmirea actului de consum a materialelor, precum și lista unităților pentru care sunt furnizate sunt stabilite de organizație.

Eliberarea materialelor din depozitele organizației pentru producție, de regulă, trebuie efectuată pe baza unor limite prestabilite.

Limitele de eliberare a materialelor pentru producție sunt stabilite de departamentul de aprovizionare sau alte divizii (oficiali), prin decizia șefului organizației.

Limitele pentru eliberarea materialelor sunt stabilite pe baza următoarelor dezvoltate de către serviciile relevante ale organizației:

- ratele de consum de materiale,

- programe de producție a unităților organizaționale,

- ținând cont de soldurile (stocurile reportate) ale materialelor la începutul și sfârșitul perioadei de planificare.

Documentele contabile primare pentru eliberarea materialelor din depozitele organizației către diviziile organizației sunt:

- limită - card de gard (formular intersectoral tipic nr. M-8),

- cerință - bilet de transport (formular intersectoral tipic nr. M-11),

- bilet de transport (forma intersectorală tipică nr. M-15).

Pe baza condițiilor specifice ale activităților organizației, aceasta din urmă poate, pe lângă formele documentelor contabile primare conținute în albume forme uniforme documentația contabilă primară, aplicați forme dezvoltate independent de documente contabile primare privind circulația MPZ.

Mai mult, aceste formulare trebuie să conțină detaliile necesare prevăzute la articolul 9 din Legea federală „Contabilitate”.

În cazul eliberării materialelor care depășesc limita, documentele contabile primare (carduri de limită, cerințe - facturi) poartă ștampila (inscripția) „Peste limită”.

În conformitate cu clauza 102 din Orientările metodologice pentru contabilitatea stocurilor, abaterile de la ratele de consum de materiale (economii, depășiri) sunt detectate prin următoarele metode:

- metoda de documentare a abaterilor;

- prin metoda de contabilizare a tăierii pe loturi de materiale;

- metoda inventarului.

Abaterile de la ratele de consum ale materialelor prin metoda de documentare sunt determinate pe baza documentelor primare de semnal separate, care reflectă problema materialelor care depășește normele.

Metoda de contabilizare a tăierii prin lot este utilizată pentru a identifica abaterile de la normele pentru fiecare lot de material tăiat.

Acolo unde este necesar și convenabil, sunt organizate zone pentru tăierea centralizată a materialelor.

Materialele supuse tăierii sau tăierii (tablă de oțel, getinak, fibră de sticlă, piele, textile etc.) în producție ar trebui să fie luate în considerare nu numai în termeni de greutate (sau în contorizări), ci și în unitățile de măsură corespunzătoare ale suprafețelor (sq. m; mp dm etc.).

Contabilitatea tăierii de loturi se realizează în documentul contabil primar al formularului standard "Tăiere de tăiere" sau "Card de tăiere", care este întocmit pentru fiecare lot de material care urmează să fie decupat.

În formular sunt înregistrate cantitatea de material furnizat la locul de muncă, numărul de semifabricate (piese) fabricate, cantitatea de deșeuri primite, precum și cantitatea de materiale neutilizate returnate în depozit.

Numărul de semifabricate (piese) fabricate este în viitor baza pentru contabilizarea dezvoltării și calculului salariilor.

Prin metoda de inventar, sunt identificate abateri de la norme pentru fiecare tip și număr de materiale pentru fiecare secțiune individuală sau pentru o subdiviziune a organizației în ansamblu.

Cu această metodă, la începutul și sfârșitul lunii (perioada verificată), se face un inventar al resturilor de materiale nespuse de la locul de muncă (secții, echipe).

Pentru fiecare lună (perioada verificată) se întocmește un raport privind cheltuielile cu materialele, care arată:

- soldurile materialelor la începutul și sfârșitul lunii (perioada),

- câte materiale au fost primite și returnate pentru luna (perioada) de raportare,

- cât se cheltuie efectiv,

- numărul de produse fabricate (produse, piese etc.) sau cantitatea de muncă efectuată;

- consumul de materiale conform standardelor,

- economii și depășiri de costuri.

În apendicele nr. 1 la articol sunt prezentate documente care confirmă consumul de materiale pentru cusutul mic întreprindere de producțiefolosind atât materialele clientului, cât și materialele proprii:

1. Raport privind utilizarea materialelor în producție timp de 1 trimestru. 2012

2. Anexa la Raportul privind utilizarea materialelor pentru primul trimestru. 2012

3. Act pentru redactarea materialelor pentru primul trimestru 2012.

Comanda de vacanță, programul de livrare, formele documentelor operaționale sunt stabilite de organizație în comanda (comandă etc.) din fluxul de documente.

În conformitate cu clauza 109 din Orientările metodologice pentru contabilitatea stocurilor, eliberarea materialelor din depozitele (depozitele) diviziei organizației pentru producție poate fi formalizată prin înregistrarea directă în cardurile de contabilitate ale depozitului.

În acest caz, documentele de cheltuieli pentru eliberarea materialelor nu sunt emise.

Materialele sunt lansate pe baza cardurilor de gard limită, emise într-un exemplar.

Limita vacanței poate fi indicată și pe cardul propriu-zis.

Destinatarul semnează primirea materialelor direct în cardul de inventar.

Codul sau numele comenzii (costuri) este, de asemenea, indicat aici.

Cu acest sistem de eliberare a materialelor din depozit, cardul de contabilitate a depozitului este un registru de contabilitate analitic și, în același timp, servește ca document principal de contabilitate.

Lista materialelor distribuite în acest mod și diviziunile organizației unde este aplicată, sunt stabilite de șeful organizației.

Cantitatea de materiale omogene în masă eliberate în producție (nisip, piatră zdrobită, pietriș, minereu, cărbune etc.), în cazul în care este imposibil să se distribuie în greutate sau volum real, poate fi determinată pe baza inventarelor periodice, cel puțin o dată pe lună, a reziduurilor acestor materiale. deținută de Comisie.

Rezultatele inventarului sunt documentate într-un act.

Consumul de materiale este determinat ca diferența dintre sold în funcție de datele contabile la momentul inventarului și disponibilitatea reală determinată de inventar

Pentru a distribui costurile materialelor eliberate în producție și în alte scopuri în funcție de tipul de produs (muncă, serviciu) și articol de cheltuieli, organizația poate întocmi lunar o declarație sumară a consumului de materiale.

În această foaie costurile materialelor (inclusiv TZR) sunt date în contextul atelierelor și a altor unități cu distribuție în funcție de conturile de contabilitate a costurilor, iar în interiorul acestora - prin comenzi (produse, tipuri de produse, lucrări, servicii) și articole de cost.

În conformitate cu punctul 117 din Orientările metodologice pentru contabilitatea MPZ, este necesar serviciul de contabilitate al organizației:

- verifică rapoartele și documentele primite de la unitățile organizaționale;

- reconciliați rapoartele diviziunilor organizației cu datele de contabilitate ale depozitului organizației, precum și cu datele serviciilor contabile, dacă sunt detectate discrepanțe, se fac corecții adecvate.

Corecțiile corespunzătoare se fac la rapoarte, carduri contabile materiale și alte documente contabile.

Atunci când efectuați contabilitatea utilizând tehnologia computerizată, aceste corecții trebuie efectuate la baza informațională utilizată.

- stabilește, împreună cu alte servicii (departamente) interesate ale organizației, abaterile consumului real de materiale de la normele stabilite;

- monitorizează regulat corectitudinea păstrării evidenței bunurilor materiale în depozite, ateliere și alte departamente.