Soubor cap pro. Otevírání souborů CAP

Zjistěte heslo z wifi (část 2). Dešifrování souboru cap, metoda Linux a Windows.

- V minulém článku jsme hovořili o tom, jak zachytit pakety, ve kterých je šifrováno heslo. Pokud uspějete, přečtěte si, jak dešifrovat a zjistit heslo. To lze provést dále v systému Linux nebo přenos souboru s příponou cap do systému Windows nainstalováním dešifrovacího softwaru. Těmto 2 metodám se budu věnovat v tomto článku.

- Metodou bude hádání hesel, nejprve si musíte stáhnout soubor s příponou txt s hesly, na internetu jich je spousta.

- Ve skutečnosti je vše jednoduché, spusťte terminál a zadejte příkaz:

- vložte z předchozího příkladu, když jste naskenovali BSSID routeru

- [cesta do slovníku nebo do seznamu slov] napište cestu ke slovníku staženému z internetového txt.

- Toto je cesta k souborům, které jsme zachytili v posledním příkladu a je třeba je dešifrovat.

- Měli byste mít něco takového:

- Klikněte na klávesu ENTER a proces se spustí:

- Do hranatých závorek jsem napsal „HESLO ZDE“, ve skutečnosti tam budete mít dešifrované heslo z Wi Fi.

- Je možné, že heslo nebude nalezeno, protože soubor hesel není dostačující.

- Pokud se rozhodnete dešifrovat heslo systému Windows, musíte si stáhnout Aircrack-ng. Pošlu odkaz v dolní části článku.

- Staženo a spuštěno a princip je stejný jako výše, pouze je zde grafické rozhraní. Pokud někdo neví, jak začít atd., Jak pracovat s Aircrack-ng, přečtěte si níže:

- Jdeme do stažené složky a najdeme v ní složku bin, tam vybereme bitness systému x32 nebo x64, také složku. Pokud někdo nezná bitness systému, podívejte se na článek „“

- Vyhledejte soubor Aircrack-ng GUI.exe ve složce odpovídající bitness vašeho systému a spusťte jej poklepáním levým tlačítkem myši.

- Název souboru: vyberte soubor s příponou cap, který jste zachytili v první možnosti při skenování připojení.

- Zaškrtněte políčko vedle wpa nebo wep, záleží na tom, jaké šifrování bylo na routeru povoleno.

- Seznam slov: Zadejte soubor s hesly, bude s příponou txt

- Stiskněte „Enter“ a šlo se dešifrovat, nebo spíše hrubou silou vynutit heslo, jak výkonný je váš počítač, o kolik rychleji bude třídit hesla.

- Jak vidíte, otevření wifi bodu není tak obtížné, zvláště pokud je to AES. Není to velký tip, pro šifrování sítě vždy zvolte WPA-2 / PSK.

- nutně obsahuje druhý prvek (M2), stejně jako třetí (M3) (zajišťuje, že bylo vytvořeno síťové připojení) nebo místo třetího prvku obsahuje první prvek (M1) (podání ruky je vhodné pro prolomení hesla, ale neexistuje žádná záruka, že bylo provedeno připojení a že bylo vůbec zadáno správné heslo). Je lepší, když se vám podaří zachytit všechny čtyři prvky;

- prvky podání ruky musí být ve správném pořadí;

- neměl by mezi nimi být příliš dlouhý časový interval (měřeno v milisekundách a mikrosekundách).

- SOURCE_FILE.cap- soubor s několika potřeseními rukou

- BSSID- MAC adresa přístupového bodu, který vás zajímá

- TOTAL_FILE.cap- soubor, kam bude uloženo vybrané podání ruky

- pokud pro žádný přístupový bod není nalezeno žádné funkční podání ruky, všechna data pro něj budou zahozena (nevytvoří se žádný výstupní soubor)

- pokud je pro přístupový bod nalezen alespoň jeden pracovní handshake, budou všechny rámce EAPOL uloženy do jednoho souboru.

- finanční manažeři;

- účetní specialisté;

- auditoři;

- ekonomové;

- finančníci.

- Kurz "SZP: finanční účetnictví - 1"

- Kurz "CAP: Manažerské účetnictví - 1"

- Kurz „SZP: Daně“

- Kurz „SZP: právo“

- multimediální videoklip nebo webinář (online seminář);

- elektronická učebnice;

- elektronická synopse;

- úkoly s řešením;

- znalostní test, který je kontrolován automaticky;

- falešná zkouška.

- odborná praxe v délce nejméně jednoho roku (zápis do sešitu, osvědčení zaměstnavatelem);

- potřebné zkušenosti s prací s počítačovými programy;

- členství v profesní organizaci - Euroasijská rada certifikovaných účetních a auditorů (ECCAA) (v době obdržení certifikátu).

- Kurz „CIPA: Audit“

- Kurz "CIPA: Finanční účetnictví - 2"

- Kurz „CIPA: Finanční management“

- Kurz "CIPA: Manažerské účetnictví - 2"

- Zápočet: manažerské informační systémy

- Jeden z:

- odborná praxe v délce nejméně tří let (zápis do sešitu, osvědčení zaměstnavatelem);

- vyšší specializované vzdělání;

- povinné členství v profesní organizaci - Euroasijské radě certifikovaných účetních a auditorů (ECCAA) (v době obdržení certifikátu).

Dešifrování souboru cap v Linuxu

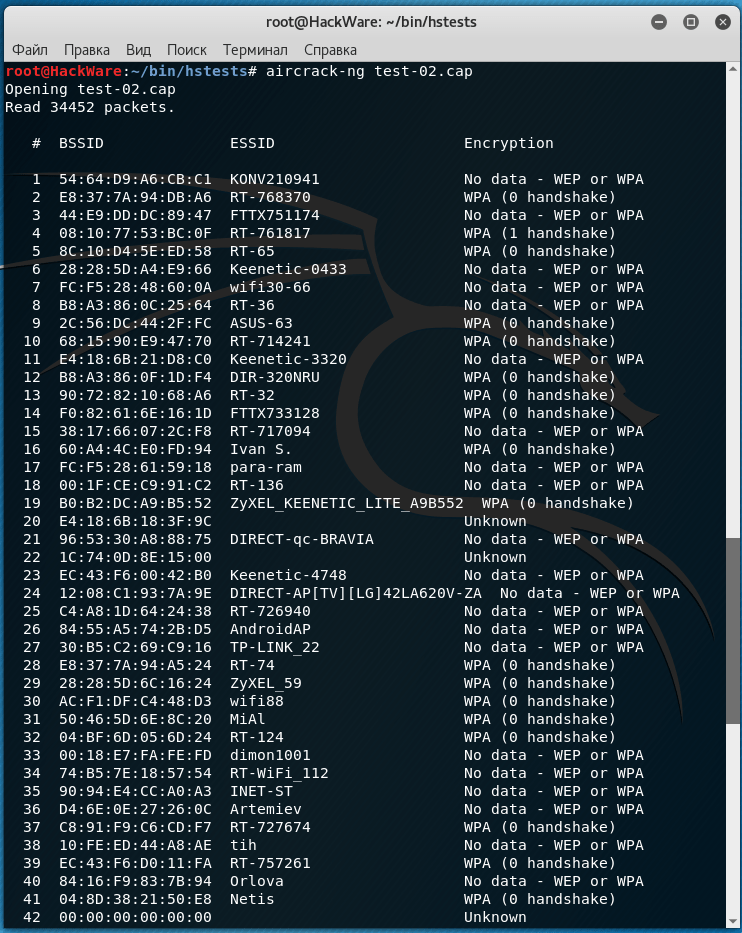

Aircrack -NG -a2 -b -w [cesta ke slovníku nebo seznamu slov] /root/Desktop/*.cap

/root/Desktop/*.cap

aircrack-ng –a2 –b 00: 20: BF: E6: E4: D2 –w /root/password.txt /root/Desktop/*.cap

Dešifrování souboru cap ve WINDOWS:

Velikost: px

Začít zobrazovat ze stránky:

Přepis

1 knihovna CAP / CIPA. „Úkoly a řešení“. Manažerské účetnictví 1. Falešná zkouška. Materiál stažený z webu Pro osobní použití. Kopírování a komerční distribuce jsou zakázány. V případě dotazů na distribuci kontaktujte Všechna práva vyhrazena zkušební sítí CIPA

2 Certifikovaný účetní Praktik Falešná zkouška Vedení účetnictví 1 Časový rozvrh: 4 hodiny ID kandidáta: Tato zkouška obsahuje pět úkolů, každý s více částmi. Dokončete všech pět úkolů. Odpovězte na úkoly v odpovědním listu. Pamatujte si, že všechny hrubé výpočty a záznamy by měly být uchovávány na speciálně určených listech pro toto „Pro koncepční záznamy“. Na konci zkoušky odevzdejte svůj odpovědní list. V závorkách je za názvem každého úkolu uvedeno jeho maximální skóre. Doporučené rozložení času: Úkol 1, 18 bodů minut Úkol 2, 10 bodů minut Úkol 3, 11 bodů minut Úkol 4, 11 bodů minut Úkol 5, 50 bodů minut Celkový čas: minuty Všechny peněžní hodnoty jsou vyjádřeny v účetních jednotkách ( cu), mezinárodní peněžní hodnota použitá v této zkoušce. Kalkulačky jsou povoleny. POZORNOST! Vyšetřovací modul NESMÍ být vyjmut z vyšetřovny. Tento modul zkoušky musíte odevzdat spolu s odpovědním listem. NEODPISUJTE TUTO STRÁNKU, dokud NEMÁTE POVOLENÍ ZAČÍT ZKOUŠKU. Manažerské účetnictví 1. Falešná zkouška. 2

3 Všechna práva vyhrazena. Žádná část této publikace nesmí být reprodukována, uchovávána v jakémkoli systému pro ukládání a zpracování dat nebo přenášena v jakékoli formě pomocí elektronických nebo mechanických prostředků, včetně fotokopírování, záznamu na jakékoli úložné nebo vyhledávací zařízení, bez předchozího svolení. CIPAEN Inc. , s výjimkou případů, kdy to zákon výslovně stanoví. Žádosti o autorizaci od společnosti CIPAEN Inc. zaslat na: Manažerské účetnictví 1. Falešná zkouška. 3

4 Úkol 1 (18 bodů) Workshop na výrobu keramických výrobků pro krajinný design využívá metodu výpočtu variabilních nákladů (systém přímých nákladů). Společnost používá k analýze svých aktivit flexibilní rozpočtový systém. Odhad na rok 2007 obsahuje následující data: Objem prodeje produktů za cenu 25,00 USD. pro jednotku; Jednotkové náklady: Základní materiál 1,6 kg za cenu 9 USD. za kilogram. Hlavní práce je 0,5 hodiny, mzdová sazba je 8,50 USD. za 1 hodinu. Distribuční koeficient variabilních režijních nákladů 3,75 k.ú. za 1 hodinu základní práce. Opravené režijní náklady na období c.u Skutečná data za rok 2007: Ve skutečnosti byly v roce 2007 výrobky vyráběny a prodávány za cenu 26,50 USD. za jednotku. V průběhu roku byl zakoupen a použit kg materiálu za cenu cca. Čas strávený hlavními výrobními dělníky na zpracování 1 jednotky byl 0,6 hodiny, vyplacené mzdy, kč, nedoplatky na mzdách za rok 2007, podle účetní závěrky, činily k.ú. V roce 2007 byly uhrazeny fixní režijní náklady ve výši k.ú., z toho k.ú. je to pojištění zaplacené předem na příští rok. Skutečné variabilní režijní náklady činily c.u. Povinné: Poskytněte odpovědi na níže uvedené otázky. Odpovědi vyplňte ve speciálním formuláři na listu odpovědí. U testovacích otázek vyberte nejlepší odpověď. U každé otázky uveďte pouze jednu odpověď. Odpovězte na všechny otázky. Vaše skóre bude založeno na celkovém počtu správných odpovědí. Uvažujte, že mezi otázkami není žádná souvislost, a pokud není uvedeno jinak, počáteční data jsou převzata z prohlášení o problému. Odpověď zaokrouhlete na celé jednotky podle pravidel matematiky (0,5 až 1) 1.1. Jaké jsou náklady na tvrdý rozpočet 1.2 Jaké jsou napjaté rozpětí rozpočtových příjmů 1.3 Co jsou flexibilní rozpočtové příjmy 1.4 Co jsou náklady na flexibilní rozpočet na rozpočet 1.5 Jaké jsou fixní náklady na flexibilní rozpočet 1.6 Jaké jsou skutečné fixní náklady Administrativní účetnictví 1. Falešné zkouška. 4

5 1.7. Uveďte, jaká je odchylka v ceně materiálů a) c.u., příznivé b) c.u., nepříznivé c) c.u., příznivé d) c.u., nepříznivé 1.8. Uveďte správný vzorec pro určení odchylek při používání materiálů a) standardní cena * (standardní množství pro skutečné množství produkce odhadované množství) b) standardní cena * (skutečně použité množství standardní množství pro skutečnou produkci) c) skutečná cena * (skutečně použité množství standardní množství pro skutečnou produkci) d) skutečná cena * (skutečně použité množství odhadovaná částka) 1.9. Uveďte, jaká je odchylka v míře práce a) 9000 USD, příznivé b) 9000 USD, nepříznivé c) USD, příznivé d) 10800, cu nepříznivé Uveďte, jaká je odchylka v produktivitě práce a) k.ú., příznivé b) k.ú., nepříznivé c) k.ú., příznivé d) k.ú., nepříznivé Uveďte, jaká odchylka ve smyslu proměnných PPR se rovná účinnosti a) 2700 cu, příznivá b ) cu, výhodné c) cu, nepříznivé d) 16200 cu, příznivé 1,12. příznivé b) cu, příznivé c) cu, nepříznivé d) 16200 cu, příznivé Následující informace platí pro otázky 13 a 14. Společnost alokuje fixní výrobní režii standardní rychlostí 3,75 cu na 1 hlavní práci (standardní výkon jednotky), skutečné náklady na uvedení do provozu jsou stejné., nepříznivé d) 12500 cu, nepříznivé Jaká je odchylka v konstantním PNR podle objemu a) 1000 cu, příznivé b) 5000 cu, nepříznivé c) 7500 cu, nevýhodný d) 12500. To znamená nepříznivý manažerské účetnictví 1. Falešná zkouška. 5

6 Úkol 2 (10 bodů) Níže je uveden výkaz zisku a ztráty společnosti „Sever“ za rozpočtový rok 2007. V roce 2007 bylo využito 80% konstrukční kapacity společnosti Sever. Výkaz zisku a ztráty Společnost Sever 2007, k.ú. Tržby z prodeje (jednotky v ceně 33 USD) Výrobní náklady: Základní materiály Základní mzdy pracovníků Výrobní režie: Fixní proměnné Hrubý zisk Provozní náklady (administrativní a komerční): Fixní proměnné pro prodej Provozní zisk Jeden z vedoucích společností vypracoval plán na další finančního roku, s následujícími změnami: Společnost plánuje dosáhnout plné kapacity a zvýšit cenu na 35 USD. za jednotku. Efekt cenových změn u některých typů materiálů nebude kompenzován zvýšením efektivity jejich využití, takže náklady na suroviny a materiály vzrostou o 10% na jednotku produkce. Zvýšení produktivity práce se zvýšením tržeb povede ke zvýšení tarifních sazeb, takže náklady na pracovní sílu u základních pracovníků vzrostou o 16% na jednotku výkonu. Celková režie fixní produkce vzroste o 7,14%. Celková variabilní výrobní režie se zvýší úměrně objemu plus dalších 15% nárůstu tržeb. Celkové prodejní náklady porostou úměrně nárůstu tržeb, protože ke zvýšení tržeb budou nutné dodatečné náklady. Administrativní náklady zůstanou beze změny. Povinné: Poskytněte odpovědi na níže uvedené otázky. Odpovědi vyplňte ve speciálním formuláři na listu odpovědí. U testovacích otázek vyberte nejlepší odpověď. U každé otázky uveďte pouze jednu odpověď. Odpovězte na všechny otázky. Vaše skóre bude založeno na celkovém počtu správných odpovědí. Uvažujte, že mezi otázkami není žádná souvislost, a není -li výslovně uvedeno jinak, počáteční data jsou převzata z prohlášení o problému. Odpověď zaokrouhlete na celé jednotky podle pravidel matematiky (0,5 až 1) 2.1. Určete bod zlomu společnosti v přirozených jednotkách 2.2. Stanovte bod zlomu v peněžních termínech, pokud je bod zvratu v přirozených jednotkách roven jednotkám Jaká je bezpečnostní rezerva, pokud je bod zvratu v přírodních jednotkách roven jednotkám. Manažerské účetnictví 1. Falešná zkouška. 6

7 2.4. Jaký je plánovaný výrobní výkon v přírodních jednotkách 2.5. Jaké jsou plánované přímé náklady na jednotku výroby 2.6. Jaké jsou plánované režijní náklady na jednotku produkce při použití metody absorpčních nákladů, pokud se plánované zvýšení tržeb rovná USD Jaké jsou plánované mimoprodukční náklady při zvýšení tržeb o 30% 2,8. Pokud jsou celkové náklady společnosti popsány rovnicí * X, kde X je počet vyrobených produktů, pak jaký je bod zlomu v přírodních jednotkách 2.9. Plán navržený jedním z lídrů společnosti by měl být přijat a) pokud se bod zvratu nezmění a mezní příjem se zvýší b) pokud se bod zvratu sníží a mezní příjem vzroste c) pokud se zisk zvýší, bez ohledu na to toho, jak se mění bod zvratu d) pokud mezní příjem zvyšuje příjem a bezpečnostní rezervu Manažerské účetnictví 1. Falešná zkouška. 7

8 Úkol 3 (11 bodů) Společnost „Region“ vyrábí tři výrobky - A, C, E - ve dvou výrobních odděleních - v oddělení 1 a v oddělení 2, z nichž každé zaměstnává pracovníky dvou kategorií. Jste pomocný účetní, který připravuje roční odhady na rok 2007 a máte za úkol připravit několik výpočtů. Máte následující informace o činnosti společnosti: Údaje Odhadované zásoby hotových výrobků (v USD): Produkty ACE k 1. lednu USD 540 dolarů 31. prosince 570 dolarů Všechny zásoby jsou oceněny očekávanými jednotkovými náklady (v k.ú.) Očekávaný hrubý zisk (definován jako procento z realizované ceny) Odhadovaný objem tržeb (k.ú.):% 25% 16,67% Severní region k.ú. e ue Jižní region Západní region c.u. 800 USD Celkem USD USD USD Očekávaná doba práce na jednotku a očekávané sazby: Indikátorová sazba, počet hodin na jednotku k.ú. za hodinu výrobek A výrobek C produkt E Divize 1 1. číslice 1,80 1,00 h 1,50 h 0,50 h 2. číslice 1,60 1,25 h 1,00 h 0,75 h Divize 2 1 číslice 2, 00 1,50 h 0,50 h 0,50 h 2. třída 1,80 1,00 h 0,75 h 1,25 h Manažerské účetnictví 1. Falešná zkouška. osm

9 Vyžaduje: Poskytněte odpovědi na níže uvedené otázky. Odpovědi vyplňte ve speciálním formuláři na listu odpovědí. U testovacích otázek vyberte nejlepší odpověď. U každé otázky uveďte pouze jednu odpověď. Odpovězte na všechny otázky. Vaše skóre bude založeno na celkovém počtu správných odpovědí. Uvažujte, že mezi otázkami není žádná souvislost, a pokud není uvedeno jinak, počáteční data jsou převzata z prohlášení o problému. Odpověď zaokrouhlete na celé jednotky podle pravidel matematiky (0,5 až 1) 3.1 Jaká je prodejní cena každého z produktů A, C, E 3.2 Nechte prodejní cenu produktu A 30 cu. za jednotku, C $ 19 za jednotku, E 40 USD za jednotku. Jaký je počet prodaných kusů pro každý z produktů 3.3. Prodejní cena produktu A je 30 USD. za jednotku, 19 $ za jednotku, E 40 USD za jednotku. Jaké jsou zásoby každého produktu na konci období 3.4. Je známo, že produkt A produkt C produkt E Prodej v jednotkách Zásoby na konci období v jednotkách Zásoby na začátku období v jednotkách Kolik produktů A, C, E musí být plánováno pro výrobu 3.5. Je plánováno vyrobit 100 kusů. produkt A, 200 jednotek. produkt C, 400 jednotek. Produkt E. Jaká je očekávaná práce v oddělení 1 pro každý produkt? 3.6. Plánuje se vydání 100 jednotek. produkt A, 200 jednotek. produkt C, 400 jednotek. Produkt E. Jaká je očekávaná práce v oddělení 2 pro každý produkt? 3.7. Plánuje se vydání 100 jednotek. produkt A, 200 jednotek. produkt C, 400 jednotek. produkt E. Očekávané náklady na základní materiál a práci na jednotku jsou 14,5 USD. pro produkt A, 7,5 k.ú. pro produkt C, 14,0 k.ú. u produktu E. Jaká je očekávaná režie výroby společnosti? Manažerské účetnictví 1. Falešná zkouška. devět

10 Úkol 4 (11 bodů) Alberta vyrábí jeden typ výrobku. Následující informace o výrobní činnosti společnosti v lednu 2008 jsou k dispozici: Vyrobené jednotky. Jednotky prodávány za cenu 30 USD. K 1. lednu byl objem hotových výrobků po 20 cu. K 1. lednu byl objem surovin kg při ceně 5 USD. na 1 kg. Během ledna 2008 byly provedeny 2 nákupy surovin: leden 6 kg za cenu 6 USD. na 1 kg; Ledna 22 kg za cenu 5 USD na 1 kg. Nedokončená výroba činila: 1. ledna jednotky za částku USD; 31. ledna, jednotky ve výši k.ú. Skutečné náklady za leden (v USD): Přímá práce Nepřímá práce Mzda prodejců Plat administrativy Vrácení prodaných produktů a slevy Náklady na reklamu Výrobní nástroje Pronájem výrobních prostor Úrokové náklady Ostatní výrobní režie Distribuovaná režie výroby je 70% z celkových nákladů na přímé práce. Odpisy pozemků, budov a zařízení jsou účtovány rovnoměrně ve výši 10% ročně. Majetek v zůstatkové hodnotě: Výrobní zařízení cu; Průmyslová zařízení c.u. Společnost používá metodu FIFO ke stanovení nákladů na materiál a hotové výrobky. Na výrobu 1 jednotky je zapotřebí 1 kg suroviny. Zásady alokace nákladů společnosti stanoví, že pod (nad) alokované náklady nižší než 5% jsou nevýznamné. Manažerské účetnictví 1. Falešná zkouška. deset

11 Vyžaduje: Poskytněte odpovědi na níže uvedené otázky. Odpovědi vyplňte ve speciálním formuláři na listu odpovědí. U testovacích otázek vyberte nejlepší odpověď. U každé otázky uveďte pouze jednu odpověď. Odpovězte na všechny otázky. Vaše skóre bude založeno na celkovém počtu správných odpovědí. Uvažujte, že mezi otázkami není žádná souvislost, a pokud není uvedeno jinak, počáteční data jsou převzata z prohlášení o problému. Odpověď zaokrouhlete na celé jednotky podle pravidel matematiky (0,5 až 1) 4.1. Jaké jsou náklady na materiály použité v lednu 2008? 4.2. Nechte náklady na materiály odepsat na vrub účtu nedokončené výroby je cu. Jaké jsou náklady na vyrobené výrobky za leden 2008? 4.3. Jaké je množství hotových výrobků k 31. lednu 2008? Jaká je standardní distribuční sazba PNR 4,5. E. b) přerozdělena do c.u. c) nedostatečně distribuován na c.u. d) přerozdělena do c.u. 4.6 Uveďte výši skutečně vzniklých režijních nákladů na výrobu v lednu 2008 a) k.ú. b) cu c) cu d) c.e. Jaká je skutečná distribuční rychlost PNR, pokud se skutečný PNR rovná c.u.? a přímé distribuční náklady byly vybrány jako distribuční základna 4.8. Uveďte výši výdajů za prodej produktů a) k.ú. b) cu c) cu d) cu Pokud jsou náklady na vyrobené výrobky, částka. skutečný PNR, částka přerozděleného PNR se rovná 2 000 USD, což se rovná nákladům na prodané zboží promítnutým do účtu zisku a ztráty Vedení účetnictví 1. Zkušební zkouška. jedenáct

12 Úkol 5 (50 bodů) Pro každou z níže uvedených otázek vyberte nejlepší odpověď. U všech 25 otázek označte svou odpověď v odpovědním listu. U každé otázky uveďte pouze jednu odpověď. Odpovězte na všechny otázky. Vaše skóre bude založeno na celkovém počtu správných odpovědí. 5.1 Které z nákladových prvků souvisí s přímými výrobními náklady? Náklady na výkonnou práci Odpisy výrobního zařízení a. ano ano b. ano ne c. ne ano d. ne ne 5.2 Hlavní výrobní materiály přidané ve druhé výrobní hale a nezvyšující výkon: a. zvýší celkové náklady na jednotku produkce; b. nezmění výši nákladů přenesených z tohoto workshopu; proti. snížit bilanci nedokončené výroby na konci období; d. zvýší množství režijních nákladů produkce zahrnutých do zůstatku nedokončené výroby na konci období. 5.3 Které z následujících tvrzení o nákladovém chování je neplatné? pro. Fixní náklady na jednotku se změní, když se objem výroby změní v příslušné oblasti; b. Variabilní jednotkové náklady jsou v příslušné oblasti konstantní; proti. Celkové variabilní náklady jsou v příslušné oblasti konstantní; d. Celkové fixní náklady jsou v příslušné oblasti konstantní. 5.4 Společnost používá předem stanovenou metodu poměru režijních alokací založenou na provozních hodinách zařízení. Odhadované režijní náklady na celý závod za rok jsou c.u., skutečné c.u. V průběhu roku společnost distribuovala c.u. na skutečných provozních hodinách zařízení. Kolik hodin provozu zařízení je zahrnuto v odhadu? ale hodiny; b hodin; v hodinách; hodiny. nikoli tržby Vedení účetnictví 1. Falešná zkouška. 12

13 5.5 Pro Saturn jsou k dispozici následující počáteční informace za uplynulé období: Odhadovaná doba práce klíčových zaměstnanců Odhadované režijní náklady, cu Skutečná doba práce klíčových zaměstnanců Skutečné režijní náklady, cu Jaká je plánovaná míra rozdělení režijních nákladů za hodinu práce klíčových zaměstnanců? A. 34,40 USD za hodinu; b. 35,00 USD za hodinu; proti. 36,88 $ za hodinu; 37,52 USD za hodinu. 5.6 Aby společnost splnila speciální objednávku na výrobu produktu X, nakoupila 10 tun surovin za cenu 3,00 USD. na kg. Při poruše topného systému ve skladu byly dvě tuny surovin zaplaveny vodou, zcela zkažené a nemohly být použity při výrobě výrobku X. Při výrobě produktu X bylo použito 7 tun surovin, které bylo dodáno zákazníkovi. Zákazník zaplatil za obdržené produkty, ale požádal společnost, aby přestala vyrábět produkt X, protože jej již nepotřeboval, a informoval společnost o ukončení smlouvy. Jednu tunu surovin dostupných ve skladu společnosti nelze prodat, protože kvůli její specifičnosti po ní není poptávka. Který z následujících nákladů je utopený? a u.e.; použitý; v USD; vy. 5.7 Výrobní společnost má následující údaje o zásobách na začátku a na konci posledního vykazovaného období (v USD): Na začátku období Na konci období Suroviny a materiály Nedokončená výroba Hotové výrobky Během uvedeného období , společnosti vznikly následující výdaje (v USD).): Nakoupený materiál Náklady na přímou práci Náklady na nepřímou práci (výroba) Pomůcky a odpisy výrobní budovy Mzdy prodejního a administrativního personálu Jaké jsou náklady na vyrobené výrobky? a u.e.; použitý; v USD; vy. Manažerské účetnictví 1. Falešná zkouška. 13

14 5.8 Pokud jsou skutečné výnosy vyšší, než bylo plánováno, které z následujících nákladů lze očekávat nižší, než bylo plánováno? A. Obecné variabilní náklady; b. Všeobecné fixní náklady; proti. Variabilní jednotkové náklady; d. Fixní náklady na jednotku produkce. 5. Níže jsou uvedeny informace o výrobě tří produktů A, B a C. Produkt A Produkt B Produkt C Prodejní hodnota v místě rozdělení, tisíc USD Náklady na prodej po dalším zpracování, tisíc USD Přidělené komplexní náklady, tisíc USD .e Přidané náklady na další zpracování, tisíc cu A. A prodat v místě rozdělení a podrobit B a C dalšímu zpracování; b. A a B prodat v místě oddělení a podrobit C dalšímu zpracování; proti. A, B, C předmětem dalšího zpracování; d. A, B, C prodávají v děleném bodě. 5.9 Inter má dvě divize, A a B, vyrábějící stejný produkt. Jednotková cena produktu je 20 $. Pododdělení A Pododdíl B Výrobní náklady 1 jednotka produkty, cu: Přímé náklady na materiál 5,2 5.2 Přímé náklady na mzdy 1,5 6 Variabilní režie 5,3 5 Fixní náklady Při jakém objemu výroby budou náklady na oddělení A a oddělení B stejné? a jednotky; b jednotek; v jednotkách; g jednotky V aktuálním období zahájila společnost Extra výrobu jednotek produktu M. Na konci období byly jednotky produktu M dokončeny a zbývající jednotky byly připraveny o 30%. Určete náklady společnosti na každou ekvivalentní jednotku, pokud během období vznikly náklady ve výši c.u. A. 1,84 k.ú .; b. 2,40 $; proti. 2,76 USD; 2,90 $ Manažerské účetnictví 1. Falešná zkouška. čtrnáct

15 K otázkám 12 a 13 se vztahují následující informace: V prvním roce provozu vyrobila společnost Mechta jednotky. Během stejného období se prodávaly jednotky produkce za cenu 10 USD a náklady byly: Produkce: Konstantní proměnné Obchod a administrativa: Sen o konstantních proměnných “, kdyby místo kalkulace abstrakce použila přímou kalkulaci? a u.e.; použitý; v USD; гуе Jaká je výše zisku společnosti „Dream“ při používání systému absentujících nákladů? a u.e.; použitý; v USD; ye Na příští rok plánovala společnost Salut prodej jednotek produktu A, zásoby nedokončené výroby na konci období činily jednotky výroby A a zásoby nedokončené výroby na začátku období činily 800 jednotek produktů A. Všechny ostatní zásoby se rovnají nule. Kolik hotových jednotek by mělo být vyrobeno? a jednotky; b jednotek; v jednotkách; g jednotek. K otázkám 15 a 16 se vztahují následující informace: Společnost se rozhodla zvýšit výrobu. Kapitálové investice na rozšíření výroby produktů N tvoří celý USD, který by měl být zhotoviteli vyplacen jednorázově. Během prvního roku bude instalováno zařízení a nebude se vyrábět N produktů. Během druhého roku se očekává výroba a prodej kusů výrobku N. Na konci druhého roku bude zařízení prodáno za zůstatkovou hodnotu c.u. Údaje o produktu N za 1 jednotku (k.ú.): Prodejní cena 20 Variabilní náklady 11 Fixní HP 4 Zisk 5 V tomto případě fixní režijní náklady sestávají z odpisů - 1,50 k.ú. a administrativní režie stojí 2,50 USD a míra návratnosti je 12%. Manažerské účetnictví 1. Falešná zkouška. 15

16 5.14 Jaká je čistá současná hodnota tohoto projektu? a u.e.; b. (6 615) k.ú .; proti. (7 955) cu; (8 258) cu Jaký je poměr návratnosti účetnictví na základě počáteční investice? A. 7,93%; b. 8,33%; proti. 9,52%; 13,88% Společnost "Daimer" má následující základní informace o výrobě produktu P za rok: Základní materiály 1,30 k.ú. Hlavní dílo je 1,50 c.u. Variabilní produkce HP 0,20 k.ú. Trvalá produkce HP (přiděleno na základě objemu) 1,00 USD Prodejní cena 5,00 k.ú. Základní objem kusů produktu P. Předpokládejme, že obchodní a administrativní náklady jsou konstantní a rovnají se c.u. ročně, bez provizí z prodeje, což je 5% z příjmů z prodeje. Jaká je minimální cena za speciální objednávku kusů produktu P za předpokladu, že objednávka neovlivní pravidelný prodej Daimer? a u.e.; použitý; v USD; g u.e Co se rozumí alternativními náklady? Ne ah. Náklady, které lze jedinečným způsobem přesně přiřadit ke konkrétním cílovým nákladům; b. Náklady, které nejsou ovlivněny rozhodnutím; proti. Odstranitelné náklady; d. Náklady, které měří příležitost, která je ztracena nebo obětována v důsledku volby. na prodej Manažerské účetnictví 1. Falešná zkouška. 16

17 5.18 Solar v současné době vyrábí kartony s automatizovaným výrobním procesem. Plánovaný objem výroby se rovná jednotkám za měsíc. Náklady na základní materiály jsou 0,3 USD. za jednotku. Režijní náklady na výrobu se rovnají c.u. za měsíc. Výrobní režie se účtuje na základě počtu vyrobených kusů. Jaká je distribuční sazba PNR? A. 0,83 USD za jednotku; b. 1,00 $ za jednotku; proti. 1,20 $ za jednotku; g. 1,50 c.u. na jednotku Prognóza výkazu zisku a ztráty na rok 2008 poradenské firmy Dobrye Sovety obsahuje následující informace: Celkové náklady: Práce specialistů k.ú. Zákaznický servis c.u. Celkové náklady c.u. Provozní zisk k.ú. Společnost alokuje nepřímé náklady na základě mzdových nákladů. Síť restaurací Vkusnyashka zadala objednávku u poradenské firmy. Pro splnění této objednávky jsou pro specialisty naplánovány následující objemy prací: Kategorie specialistů Hodinová plánovaná sazba, k.ú. mzdové náklady, hodiny Ředitel Partner Společník Asistent Jaká by měla být cena objednávky řetězce restaurací, pokud je poměr čistého zisku k příjmu 10%? a u.e.; použitý; v USD; vy. K informacím č. 21 a 22 se vztahují následující informace: Plánovaný výkaz zisku a ztráty za výrobu a prodej produktů v jednotkách Freema za rok 2008 je v USD: Výnosy Náklady na prodej () Hrubý zisk Náklady na marketingový průzkum () Provozní zisk () Fixní výrobní náklady společnosti jsou 19,23% z příjmů a variabilní náklady na marketingový výzkum - 4 cu za položku. Manažerské účetnictví 1. Falešná zkouška. 17

18 5.21 Mezní příjem společnosti bude: a.u .; použitý; v USD; g c.f Kolik výrobních jednotek je třeba ke zvýšení objemu tržeb, aby společnost vydělala k.ú. dorazil? kus; b ks .; v ks .; g ks Které ze ztrát ve výrobním procesu lze kontrolovat? Normativní Nadměrné a) ano ano b) ano ne c) ne ano d) ne ne 5,24 Společnost naplánovala následující náklady na 1. čtvrtletí 2009, k.ú. měsíční mzda nákupy celková výroba výplata příjem z výdajů na dividendy prodej leden únor březen Zůstatek prostředků k 1. únoru 2009 bude k.ú. Výnosy z prodeje produktů jsou vypláceny následovně: 70% v aktuálním měsíci, 30% v příštím měsíci po prodeji. Všechny výdaje jsou hrazeny v měsíci, ve kterém vznikly. Jak moc se podle tohoto plánu změní čistá hotovost za únor? pro u.e.; použitý; v USD; c.u. not sales Accounting Management 1. Falešná zkouška. osmnáct

19 5.25 Které tvrzení je NEPRAVDA ohledně vedlejších produktů? A. Jde o výrobky, které se objevují při výrobě základních produktů; b. Hlavním kritériem při jejich klasifikaci je prodejní cena versus náklady na vedlejší produkty; proti. Vedlejší produkty jsou zásadní pro podnikání společnosti; d. Vedlejší produkty nelze identifikovat jako samostatné produkty, dokud není dosaženo určitého bodu ve výrobním procesu. konec zkoušky Manažerské účetnictví 1. Falešná zkouška. 19

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (listopad 2014) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, CAP / CIPA, certifikace CAP

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (červenec 2015) Lze stáhnout z webu CIPA Examination Network, držitel ochranné známky CIPAEN, CIPA, CAP Certified Accounting

Účetnictví správy knihoven CAP / CIPA - 1 falešná zkouška (ČERVENEC 2016) Stáhnout z webu CIPA Examination Network, držitel ochranné známky CIPAEN, CIPA, CAP Certified Accounting

Knihovna CAP / CIPA. „Úkoly a řešení“. Manažerské účetnictví 1. Falešná zkouška. (Zkouška CAP / CIPA z listopadu 2013) Materiál stažen z webu www.capcipa.kz. Pouze pro osobní použití.

Knihovna CAP / CIPA. „Úkoly a řešení“. Manažerské účetnictví 1. Falešná zkouška. (Březen 2014 CAP / CIPA zkouška zasedání) Materiál stažen z kz.capcipa.org. Pouze pro osobní použití.

Materiál stažený z webu www.capcipa.kz .. Pro osobní použití. Kopírování a komerční distribuce jsou zakázány. Knihovna CAP / CIPA. „Úkoly a řešení“. Manažerské účetnictví 1. Falešná zkouška.

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (červenec 2018) Materiál stažený z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Knihovna CAP / CIPA. „Úkoly a řešení“. Manažerské účetnictví 1. Falešná zkouška. Materiál byl stažen ze stránek www.capcipa.ua. Pouze pro osobní použití. Kopírování a komerční distribuce jsou zakázány.

Účetnictví správy knihoven CAP / CIPA -1 Falešná zkouška (listopad 2016) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (listopad 2015) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (březen 2017) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (listopad 2018) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, CAP / CIPA, certifikace CAP

Účetnictví správy knihoven CAP / CIPA -1 Falešná zkouška (březen 2015) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (červenec 2017) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Účetnictví pro správu knihoven CAP / CIPA -1 Falešná zkouška (listopad 2017) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

"Manažerské účetnictví 1" 2015 "Manažerské účetnictví 1" OBSAH Přednáška 1-6 3 Přednáška 7-8 36 Přednáška 10-13 67 Základní testy 91 Zkoušky (bez řešení) 111 Zkoušky (s řešením) 170 Vzorce 224 Úloha 1 Část

Knihovna CAP / CIPA. „Úkoly a řešení“. Manažerské účetnictví 2. Falešná zkouška. (Zkouška CAP/CIPA z listopadu 2013) Materiál stažen z http://kz.capcipa.org. Pouze pro osobní použití.

Účetnictví správy knihoven CAP / CIPA -1 Falešná zkouška (březen 2016) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Test. Finanční řízení Cíl 1. Společnost vyrábí hudební nástroje včetně varhan. Varhanní model D-14 je velmi slibný a má velký potenciální trh. Níže je

Úkol 2.1. 1. Náklady na materiály použité ve čtvrtletí Materiály, 1. ledna 397 950 USD Nákupy 1 225 330 Méně: Materiály, 31. března 415 030 2. Výrobní náklady za čtvrtletí 1 208 250 USD Přímo

Kvalifikační požadavky pro uchazeče o kvalifikaci CAP v oboru „Manažerské účetnictví-1“ Kvalifikační požadavky pro účastníky zkoušky „Manažerské účetnictví 1“ Pro kurz „Manažerské účetnictví

ÚKOLY PRO DISCIPLINU „ÚČETNICTVÍ A ÚČETNICTVÍ Cíl 1. Průmyslový podnik vyrábí součásti (náhradní díly) nezbytné pro montáž hlavního produktu. Existuje následující

CAP / CIPA Library Management Accounting 2 Mock Exam (listopad 2014) Materiál stažen z webových stránek CIPA Examination Network, držitel ochranné známky CIPAEN, CIPA, CAP Certified Accounting

1 Praktická lekce na téma 9. Rozpočtování Otázky k diskusi: 1. Jaká je podstata a účel rozpočtovacího systému? 2. Jaké jsou hlavní funkce rozpočtovacího systému 3. Jaké jsou

FEDERÁLNÍ STÁTNÍ VZDĚLÁVACÍ ROZPOČTOVÁ INSTITUCE VYŠŠÍHO VZDĚLÁVÁNÍ FINANČNÍ UNIVERZITA POD VLÁDOU RUSKÉ FEDERACE (pobočka Penza) odbor ekonomie a financí ÚČETNÍ

EURASIANSKÁ RADA CERTIFIKOVANÝCH ÚČETNÍKŮ A AUDITORŮ KURA PROGRAM „ÚČETNÍ ŘÍZENÍ 1“ Kvalifikační požadavky: účast v programu

1. Obecné informace o disciplíně 1.1. Název disciplíny: Produkční účetnictví 1..1 Pracovní náročnost disciplíny 108 hodin (3 UK) včetně prezenčního vzdělávání: 16 hodin přednášek. laboratorní lekce 0 praktické

Praktická situace 1 Počáteční údaje (na jednotku produkce) Cena, rub. 500 Variabilní náklady, rub. 300 Situace 1. Společnost produkuje 400 jednotek produktů měsíčně. Podle marketingového oddělení je nárůst v

TÉMA 11. ROZPOČET A KONTROLA NÁKLADŮ 1. Podstata rozpočtování a jeho funkce 2. Struktura souhrnného rozpočtu 3. Příklad sestavení provozního rozpočtu. 4. Finanční rozpočty 1. PODSTATA ROZPOČTU

I/D 101 Qualification: Level 3 Diploma in Cost and Management Accounting (Qualification Accreditation Number: 500/2994/0) Examination: Cost and Management Accounting methods & analysis QUESTION PAPER DURATION:

PRAXE ÚČETNICTVÍ A ANALÝZA Modul 3. Základy manažerského účetnictví Téma 2. Pojem nákladů a výdajů podniku, klasifikace nákladů Definice Náklady náklady na zdroje použité v procesu

PRAXE ÚČETNICTVÍ A ANALÝZA Modul 3. Základy manažerského účetnictví Téma 4. Metody výpočtu nákladů Klasifikace metod výpočtu Metody výpočtu Podle účetních objektů pořadí podle procesu

Hodnotící fondy pro obor „Manažerské účetnictví“ Otázky ke zkoušce z oboru 1. Podstata a role manažerského účetnictví 2. Interakce finančního a manažerského

Účetnictví pro správu knihoven CAP / CIPA - 2 falešné zkoušky (listopad 2017) Materiál stažen z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Program kurzu "Účetnictví managementu 1" Kvalifikační požadavky: účast v certifikačním programu pro profesní kvalifikace účetních CIPA, musí prokázat znalost podstaty managementu

Zkouška ID 101 Úroveň 3 -Diplom v účetnictví nákladů a managementu (Číslo akreditace 500/2994/0) NÁZEV MODULU: Metody a analýza nákladového účetnictví a managementu

Zkouška ID 121 DOTAZNÍ PAPÍR Kvalifikace: Úroveň 4 -Diplom ve finančních informacích pro manažery (číslo akreditace kvalifikace 500/5035/7) Zkouška: 2. blok Rozpočtová kontrola a hodnocení

B2.B.4 Směrování rozpočtu 38.03.01 „Ekonomika“ Profil: „Ekonomika podniků a organizací městských a bytových a komunálních služeb“ Kvalifikace (titul) bakalářský fond hodnotících fondů

FOND HODNOCENÍ FONDY PRO MEZIRODNÍ CERTIFIKACI STUDENTŮ NA DISCIPLÍNĚ (MODUL) 1. Oddělení Obecné informace 2. Směr školení 3. Disciplína (modul) 4. Počet fází formace

Knihovna CAP / CIPA. „Úkoly a řešení“. Finanční účetnictví 1. Úkol. Listopad 2009 Zasedání zkoušky CIPAEN. Materiál byl stažen ze stránek www.capcipa.ua. Pouze pro osobní použití. Kopírování a komerční

Operační úroveň P1 Zkouška Operace Řízení výkonu Možnost květen 2012 Odpovědi zkoušející ODDÍL A: Odpověď na první otázku 1,1 15,750 / 1,05 = 15 000 20,085 / 1,03 = 19,500 Při použití

ŽÁDOST o umístění informací na vzdělávací portál KEU Struktura / Oddělení: Účetnictví, analýzy a audity Autoři: Omurkulova Gulmira Kadyrberdievna Název materiálu (práce): Workshop na

Tabulka 1. Investice projektu, rub. PROJEKTOVÁ INVESTICE 1 m2 2017 Q2 2017 3 q. 2017 CELKEM Budovy a stavby Stavba infrastruktury Výše plateb (včetně DPH) 30 000 000 30 000 000 40 000 000

TÉMA 6. SYSTÉM „PŘÍMÉ NÁKLADY“ 1. Metody výpočtu nákladů „Absorpční kalkulace“ a „Přímé kalkulace“. 2. Finanční výkaznictví při použití metod „Absorpční kalkulace“ a „Přímé kalkulace“.

Účetnictví pro správu knihoven CAP / CIPA - 2 falešné zkoušky (červenec 2017) Stažení z webových stránek zkušební sítě CIPA, držitel ochranné známky CIPAEN, CIPA, certifikované účetnictví CAP

Řešení problémů: Finanční správa ÚLOHA. Na druhý a (končí 30. června) připravte následující podnikové rozpočty: Rozpočet prodeje s plánem příjmu v hotovosti Rozpočet výroby Akviziční rozpočet

JSC „UNIVERZITA NARHOZ“ Vědecká a pedagogická magistrát Schváleno zápisem ze zasedání katedry „BUiO“ z října 2016 vedoucí oddělení „Dzhondelbaeva A.S.“ Doktor ekonomie, profesor celým jménem vedoucí zkušebního oddělení

NÁKLADOVÁ DYNAMIKA. ANALÝZA PŘERUŠENÍ 1. Dynamika nákladů 2. Oddělení semi-variabilních nákladových prvků 3. Analýza rovnoměrnosti výroby 4. Grafické znázornění analýzy CVP 5. Bezpečnostní rezerva

ŽÁDOST o umístění informací ve vzdělávacím portálu KEU Struktura / Oddělení: Účetnictví, analýza a audit Autoři: Berdibaeva K.T. Název materiálu (práce): Manažerské účetnictví Typ (typ) materiálu:

Zkoušky z disciplíny „Řízení nákladů“ 1. Jak se s nárůstem objemu výroby ve vykazovaném období mění fixní náklady: a) nárůst b) pokles c) zůstávají beze změny d) ne

ZKOUŠKY NA DISCIPLÍNĚ „ŘÍZENÍ NÁKLADŮ“ 1. Jak se ve sledovaném období zvýší objem výroby, jak se změní fixní náklady: a) Zvýšení b) Snížení c) Zůstanou beze změny d) Ne

1 Praktická lekce k tématům 6 a 7. Systém přímých nákladů a rozhodování managementu na základě analýzy ziskových marží. Otázky k diskusi: 1. Jaký je zásadní rozdíl mezi systémem

V. B. IVASHKEVICH P R A K T I K U M za samostatnou práci na manažerském účetnictví Kontrolní úkoly a cvičení. Sada úkolů A "Náklady a výsledky podniku, výpočet parametrů

AUDITORLAR PALATASYNYҢ KAZAKHSTAN REPUBLICASYNY AUDITORLYҒYNA CANDIDATTARDS ATTESTATTAU ZHӨNІNDEGI BILIKTILIK KOMISE HMM CHU KVALIFIKAČNÍ PASOVÉ ORGÁNY

Kontrolní práce 1, 2, 3 a 4 na účetnictví. Pořadí výběru úkolů Výběr možnosti se provádí na základě níže uvedené tabulky. Výběr je založen na počátečním PŘÍJMENÍ studenta.

Evaluační nástroje Mezi hodnotící nástroje patří testy monitorování sklonu a testy průběžného hodnocení. 1. Testy současného monitorování pokroku TTKU 1. Použití flexibilního rozpočtu

Souhrn ALT-Invest 6.1 Popis projektu PARAMETRY PROJEKTU Název projektu: Instalace lokálních modulárních kotelen bez tepelných čerpadel Datum zahájení projektu 1. 1. 2016 Životnost projektu 15 let Plánovací krok rok Trvání

Souhrn ALT-Invest 6.1 Popis projektu PARAMETRY PROJEKTU Název projektu: Instalace lokálních modulárních kotelen s tepelnými čerpadly Datum zahájení projektu 01.01.2016 Životnost projektu 15 let Plánovací krok rok Trvání

Státní vzdělávací rozpočtová instituce vyššího odborného vzdělávání „G O S U D A R S T V E N N Y U N I V E R S I T E T - VYŠŠÍ ŠKOLA HOSPODÁŘSTVÍ“ Graduate School of Project Management

2. KONTROLNÍ OTÁZKY NA DISCIPLINĚ „ÚČETNÍ ŘÍZENÍ ÚČETNICTVÍ A ANALÝZA“ 1. Účel a podstata manažerského účetnictví. 2. Požadavky na manažerské účetnictví a jeho informace. 3. Zásady řízení

Využívání modelování při každodenním rozhodování EGOR EGORUSHKIN Partner, ředitel projektové kanceláře poradenské skupiny „Tady a teď“ Vedení společnosti Musí existovat Odchylný plán Accum.

ROZVRH OBCHODNÍHO PLÁNU Obchodní plán je nedílnou součástí Žádosti malého a středního podnikatelského subjektu o finanční podporu ve formě investic, zvýhodněných půjček, bezúročných

PŘÍKLAD HODNOTÍCÍCH NÁSTROJŮ PRO POSUZOVÁNÍ PROFESIONÁLNÍ KVALIFIKACE „HLAVNÍ ÚČETNÍK S FUNKCÍ FINANČNÍHO ŘÍZENÍ“ MOSKVA 2017 1. PASSPORTA POSOUZENÍ 1.1. Oblast použití Kit

Schváleno certifikačními orgány (profesními sdruženími) - partnery CIPAEN PROGRAMU A OBSAHOVÉHO PLÁNU ZKOUŠKY „ÚČETNICTVÍ ŘÍZENÍ 1“ Obsah 1. Shrnutí programu na toto téma

Jeden soubor pro zachycení sítě (formát pcap) může obsahovat více než jedno podání ruky. K tomu může dojít například tehdy, když Airodump-ng běží delší dobu, v důsledku čehož může zachytit několik potřesení rukou z jednoho nebo různých přístupových bodů. Podávání rukou ze souborů zachycených v „hlučných“ podmínkách vyžaduje další kontrolu a čištění.

Několik potřesení rukou v jednom souboru lze uměle získat jednoduchým sloučením do jednoho souboru. Například program Besside-ng (automaticky zachytí potřesení rukou od všech přístupových dcer v dosahu, za tímto účelem provede útok deauthentikace) vytvoří jeden soubor .cap pro všechny zachycené pakety handshake.

Tito. toto není neobvyklá situace a k zahájení útoku na sítě, jejichž podání rukou je ve stejném souboru, může být nutné extrahovat každé podání ruky.

Jak rozdělit handshake mezi různé soubory

Je důležité pochopit rozdíl mezi souborem, který jen sloučí několik potřesení rukou, a souborem pro zachycení v hlučném prostředí. Příklad analýzy souboru prvního typu (pomocí aircrack-ng):

Aircrack-ng FILE_NAME.cap

Příklad souboru druhého typu:

Je vidět, že ve druhém souboru je spousta odpadků a v celém souboru jsou jen dva hackerské potřesení rukou. Mezi odpadky existuje mnoho jednotlivých rámců EAPOL (části podání ruky), které nejsou vhodné pro uhodnutí hesla.

K prohlížení obsahu souboru můžete použít Wireshark. Po otevření souboru nainstalujte filtr:

Ruční rozdělení souborů handshake pomocí Wireshark

Pokud pracujete se souborem ze sloučených potřesení rukou, neměly by s ním být žádné zvláštní problémy. Otevřete soubor ve Wireshark:

Lze použít filtr

Wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || aneapol

Ale nemusí to být nutné, protože již existují pouze potřebné balíčky.

Chcete -li filtrovat pakety pro konkrétní přístupový bod, zadejte jej BSSID s následujícím filtrem:

Wlan.addr == BSSID

Například:

Wlan.addr == 28: 28: 5D: 6C: 16: 24

Nebo takto:

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 28: 28: 5D: 6C: 16:24

Nyní pomocí CTRL + m vyberte balíčky, které potřebujete:

A v nabídce Soubor Vybrat Export specifikovaných paketů:

Zadejte název souboru a zaškrtněte přepínač Pouze označené pakety:

Kontrola našeho souboru:

Vše perfektně. Další kontrolu s coWPAtty můžete provést spuštěním příkazu jako:

Cowpatty -r FILE -s NETWORK_NAME -c

Například v mém případě:

Cowpatty -r ZyXEL_59.pcap -s ZyXEL_59 -c

Fráze " Shromáždila všechna potřebná data k připojení cracku proti přístupové frázi WPA2 / PSK„Znamená to, že byla shromážděna všechna potřebná data pro prolomení hesla.

Je nutné vyvinout určité úsilí k izolaci podání ruky od sevření prováděného v hlučných podmínkách. Začněme s filtrováním (nahraďte 84: C9: B2: 52: F6: 37 BSSID síť, která vás zajímá):

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 84: C9: B2: 52: F6: 37

Handshake je vhodný pro prolomení hesla, pokud:

Viz následující příklad.

První sada rámců EAPOL (zvýrazněna černě) - nebylo dodrženo pravidlo, že kromě druhé musí existovat ještě třetí nebo první zpráva.

Druhá sada (červená) je pouze jedna zpráva.

Třetí sada (žlutá) - neexistuje žádná třetí ani první zpráva.

Čtvrtá sada (oranžová) - neexistuje druhá zpráva.

Pátá sada (zelená) - vhodné, protože existuje druhá a první zpráva. Čas mezi zprávami se zdá být přijatelný.

Vyberte a uložte požadované snímky (také jsem vybral rámeček Beacon):

Náš soubor se kontroluje:

Zvýraznění podání ruky tsharkem

tshark je Wireshark, ale žádné GUI. Tento program lze také použít k rozdělení velkého souboru pro zachycení do samostatných potřesení rukou. Chcete -li to provést, příkaz se spustí následujícím způsobem:

Tshark -r SOURCE_FILE.cap -R "(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == BSSID" -2 -w RESULTS_FILE.cap -Fap

V něm musíte zadat své hodnoty pro:

Příklad skutečného příkazu:

Tshark -r wpa.cap -R "(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 84: C9: B2: 0B: 79: 94" -2 -w $ ESSID.cap -F pcap -w wifi55.cap

Řešení chyby nepodporovaného formátu souboru (nikoli souboru pcap nebo IVs). Přečíst 0 paketů. Nebyly nalezeny žádné sítě, ukončení.

U některých uživatelů při používání žralok a poté následně otevřete výsledný soubor v aircrack-ng dojde k chybě:

Aircrack-ng MiAl.cap Otevření MiAl.cap Nepodporovaný formát souboru (ne soubor pcap nebo IVs). Přečíst 0 paketů. Nebyly nalezeny žádné sítě, ukončení. Ukončení letecké tratě ...

Abyste se této chybě vyhnuli, musíte při ukládání programem tshark zadat možnost -F pcap který určuje správný formát souboru.

Skript pro oddělení potřesení rukou

Abych automatizoval rozdělení jednoho souboru na handshakes, napsal jsem skript. Pamatujte, že pokud rozdělíte soubor získaný pomocí Besside-ng nebo uměle při sloučení handshake bude skript fungovat bez problémů.

Pokud rozdělíte soubor pro zachycení do samostatných potřesení rukou získaných v hlučných podmínkách (například při dlouhé práci Airodump-ng), pak bude skript fungovat takto:

Tito. budete muset sami otevřít výstupní soubory a zkontrolovat, zda v nich nejsou nějaká další data.

Ačkoli se zdá, že aircrack-ng najde správné podání ruky správně, ale s cap2hccapx (ze sady hashcat-utils, který se používá k převodu do hashovacího formátu Hashcat), jsou problémy zaznamenány, pokud nejsou zbytečné rámce EAPOL vyčištěny z nepoužitelných potřesení rukou.

A zkopírujte tam:

Rozšířit

Chcete -li spustit, zadejte soubor. (P) cap, ze kterého chcete extrahovat podání ruky.

Příklad fungování programu:

Pokud je nalezen alespoň jeden fungující handshake, vytvoří se v aktuálním adresáři složka formuláře 2018-04-13-155818, ve které jsou handshakes pro všechny přístupové body uloženy jako samostatné soubory.

Zobrazí se informace o názvu souboru s uloženými snímky a také informace o samotných uložených rámcích.

Když nepotřebujete rozdělit soubor na samostatné potřesení rukou

Pokud budete používat program aircrack-ng, nemusíte soubor předem rozdělovat na samostatné potřesení rukou. Chcete -li vybrat cíl, můžete použít možnosti:

E

Program cap2hccapx zapíše všechny hashe (pro hackování v Hashcatu) do jednoho souboru .hccapx.

Začíná to takto:

Cap2hccapx.bin SOURCE_FILE.cap HASH.hccapx

Například:

Cap2hccapx.bin wpa.cap all.hccapx

Chcete -li napsat hash pouze pro jeden přístupový bod, zadejte jej ESSID:

Cap2hccapx.bin SOURCE_FILE.cap HASH.hccapx ESSID

Cap2hccapx.bin wpa.cap Zyxel-49.hccapx Zyxel-49

Soubor CAP je poškozen

Pokud po instalaci potřebného programu ze seznamu stále nemůžete otevřít soubor s příponou CAP, důvodem může být jeho poškození. Řešením může být nalezení nové kopie souboru CAP, který se chystáte otevřít

Přípona souboru CAP není spojena s odpovídající aplikací

Nejjednodušší způsob, jak to provést, je použít nástroje integrované v operačním systému k propojení souboru CAP s aplikacemi a jeho udržováním. Poklepejte na soubor, který nemůžete otevřít - operační systém zobrazí seznam programů, které jsou s vaším souborem CAP pravděpodobně kompatibilní. Vyberte jednu z nich nebo na disku označte umístění, kam jste nainstalovali některou z nabídek z našeho seznamu. Systém Windows by měl otevřít soubor CAP s předinstalovaným programem.

Položka pro soubor CAP v „registru systému Windows“ je odstraněna nebo poškozena

Soubor CAP napaden virem

Může se stát, že jako soubor CAP je připojen počítačový virus. V takovém případě pravděpodobně nebude možné takový soubor otevřít. Stáhněte si dobrý antivirový program a naskenujte zmíněný soubor CAP. Pokud antivirový program detekuje nebezpečná data, může to znamenat indikaci souboru CAP.

CAP / CIPA Je mezinárodní certifikací účetních pro specialisty z Ruska a SNS, kteří chtějí zvládnout IFRS, naučit se udržovat manažerské účetnictví v souladu s mezinárodními standardy a efektivně optimalizovat daně z příjmů právnických osob.

Program CAP / CIPA je určen pro:

Certifikační postup je rozdělen do dvou úrovní: VÍČKO(Certifikovaný účetní) a CIPA(Certifikovaný mezinárodní profesionální účetní - kvalifikace mezinárodního účetního znalce).

Školení probíhá ve dvou fázích. Po první úrovni je udělen titul CAP, po absolvování druhé úrovně získává specialista titul CIPA.

CAP (Certified Accounting Practitioner) - kvalifikace účetního praktika.

Kurz CAP se skládá ze 4 oborů:

Doba studia pro každou disciplínu je 90 kalendářních dnů. Během této doby má student svobodu zvolit si čas a tempo školení v souladu s programem kurzu a režimem školení. Každá disciplína se zase skládá z modulů.

Modul školení obsahuje:

Certifikační zkoušku CAP provádí nezávislá zkušební síť certifikovaných mezinárodních účetních znalců CIPA-EN (Certified International Professional Accountant Examination Network). Zkoušky ATS se skládají třikrát ročně - v březnu, červenci a listopadu. Lhůta pro uchazeče ke složení všech zkoušek pro jeden z kvalifikačních stupňů je 5 let. Pokud uchazeč tuto lhůtu nesplní, musí znovu složit všechny zkoušky požadované pro tento stupeň kvalifikace, a to ode dne, kdy prošlo 5 a více let.

Kvalifikační požadavky pro žadatele o získání certifikátu CAP:

CIPA (Certified International Professional Accountant) - kvalifikace mezinárodního účetního znalce.

Kurz CIPA se skládá ze 4 disciplín a 1 kreditu:

Doba studia pro každou disciplínu je 100 kalendářních dnů. Během této doby má student svobodu zvolit si čas a tempo školení v souladu s programem kurzu a režimem školení. Každá disciplína se skládá z modulů, podobných programu CAP.

ZAČNĚTE trénovat ZDARMA na prvním modulu jakékoli disciplíny CAP / CIPA a test na základě materiálů modulu můžete absolvovat právě teď.

Certifikační zkouška CIPA se skládá dvakrát ročně - v červenci a listopadu. Lhůta pro složení všech zkoušek pro jeden z kvalifikačních stupňů je 5 let. Pokud uchazeč tuto lhůtu nedodrží, musí znovu složit všechny zkoušky požadované pro tento stupeň kvalifikace, a to ode dne, kdy prošlo 5 a více let. Vydávání certifikátů se provádí třikrát ročně: do 15. dubna, do 15. srpna, do 15. prosince. K úspěšnému složení zkoušky je třeba získat alespoň 75 bodů ze 100.

Kvalifikační požadavky pro žadatele o certifikát CIPA:

Rozpis zkoušek CAP / CIPA na rok 2013

| Měsíc | datum | VÍČKO | CIPA |

| březen | 15. března | Manažerské účetnictví 1 | |

| 16. března | Daň | Finanční účetnictví 2 | |

| 17. března | Finanční účetnictví 1 | ||

| 18. března | Že jo | ||

| červenec | 28. června | Daň | Finanční řízení |

| 29. června | Manažerské účetnictví 1 | Audit | |

| 30. června | Finanční účetnictví 1 | Manažerské účetnictví 2 | |

| 1. července | Že jo | Finanční účetnictví 2 | |

| listopad | 8. listopadu | Manažerské účetnictví 1 | Audit |

| 9. listopadu | Že jo | Finanční řízení | |

| 10. listopadu | Finanční účetnictví 1 | Manažerské účetnictví 2 | |

| 11. listopadu | Daň | Finanční účetnictví 2 |