Volumul producției și vânzărilor. Lucrări de curs: Analiza volumului producției și vânzărilor

În procesul unei analize direcționate cuprinzătoare a producției și vânzărilor de produse, etapele se disting:

Analiza formării și implementării programului de producție.

Analiza calității produselor.

Analiza ritmului de producție.

Analiza îndeplinirii obligațiilor contractuale și a vânzărilor de produse.

Analiza rezervelor pentru creșterea producției și a vânzărilor.

Volumul de ieșire poate fi estimat atât în \u200b\u200btermeni de valoare, cât și în natură, condiții în natură condițional (spre deosebire de estimările volumului vânzărilor, unde valoarea este întotdeauna folosită).

Indicatori cheie de ieșire:

producția brută - valoarea tuturor produselor fabricate și a muncii prestate, indiferent de gradul de pregătire al acestora (exprimat în prețuri comparabile);

produse comerciale - valoarea tuturor produselor produse în perioada produselor finite (lucrări, servicii);

produse vândute - costul produselor finite expediate clienților.

Analiza volumului producției începe cu un studiu al dinamicii producției brute și a mărfurilor (calculul indicilor de dinamică, rate de creștere de bază și de lanț). Evaluarea implementării planului în termeni de producție se realizează pe baza unei comparații de date pentru perioada anterioară, date planificate și efective.

O evaluare a punerii în aplicare a planului de sortiment poate fi efectuată:

După metoda celui mai mic procent (îndeplinirea planului);

Prin gravitație specifică în lista generală a denumirilor de produse pentru care s-a îndeplinit planul de producție;

Utilizând procentul mediu: % vol. plan ac. \u003d P fP / P P

unde P fP - eliberare efectivă în cadrul planului; P P - lansare programată.

? P \u003d (C av 1? C av 0) K1

unde DP este creșterea producției datorită modificărilor structurii;

Ts Wed 1, Ts Wed 0– prețul cu ridicata mediu al unui grup de produse efectiv și perioada trecută; Până la 1 - numărul real de produse în perioada de raportare.

Calitatea produsului - un set de proprietăți ale produsului pentru a satisface anumite nevoi în conformitate cu scopul său. Nivelul tehnic al produselor este evaluat prin compararea indicatorilor tehnici și economici ai produselor cu cele mai bune probe. Indicatorii economici de calitate includ: proporția de produse aferente nivelurilor de calitate corespunzătoare; greutatea specifică a produselor exportate; greutatea specifică a produselor noi; proporția de produse certificate din producția totală; volumul produselor respinse etc.

Cerința de ritm înseamnă respectarea unui anumit ritm de producție, în concordanță cu capacitățile întreprinderii pentru producerea și depozitarea produselor, precum și expedierea la timp a acesteia. Măsurarea și evaluarea gradului de ritm se realizează în următoarele moduri: raportul dintre cea mai mică medie medie zilnică și cea mai mare, prin compensare, folosind caracteristici statistice.

Volumul producției este un indicator economic important al dezvoltării afacerii. Cum se calculează? Care este utilitatea practică a cunoașterii volumelor de producție curente? În ce cazuri este recomandabil să se efectueze optimizarea acesteia și prin ce metode se poate realiza acest lucru?

Definiție

Care este volumul producției? Acesta este numărul total de bucăți (sau alte unități de măsură - litri, tone, etc.) dintr-un anumit produs industrial eliberat într-o anumită perioadă de timp, sau dinamica producției de produse, exprimată în indicatori ai forței de muncă sau ai costurilor. Valoarea practică a acestui indicator are două aspecte principale.

Fezabilitate contabilă

În primul rând, aceasta este furnizarea de statistici structurilor corporative interne, pentru contabilitate, pentru investitori sau, de exemplu, clientul de stat. În acest caz, volumul producției reprezintă informații care se referă în principal la scopuri de referință sau analitice. Datele relevante pot fi importante pentru luarea deciziilor cheie pentru o întreprindere din domeniile managementului, investițiilor, contractării etc.

Fezabilitatea strategică

În al doilea rând, în economie există conceptul de „volum optim de producție”. Conform unei definiții răspândite, este un indicator care oferă întreprinderii condițiile pentru îndeplinirea contractelor și îndeplinește prioritățile pentru dezvoltarea afacerii (sau sarcinile stabilite de proprietar - o persoană privată, stat, municipalitate etc.). Criteriile cheie aici sunt respectarea termenelor, a costurilor minime și a nivelului maxim al calității produselor.

Analiza volumului

Studiem prima direcție a aplicării practice a acestui tip de informații, cum ar fi volumul producției. Un studiu statistic și analitic al indicatorilor relevanți de performanță ai întreprinderilor, dacă vorbim despre afaceri private, poate avea drept scop informarea despre situația reală din fabrica investitorilor, agențiilor guvernamentale (în special Serviciul Fiscal Federal). Ceea ce proprietarii de companii ar trebui să acorde atenție în această direcție, în primul rând este executarea competentă a informațiilor relevante.

Într-o astfel de întrebare ar trebui, în special, să fie abordată strict documentele referitoare la interacțiunea cu autoritățile fiscale. Deci, cifrele legate de volumul producției trebuie furnizate conform forme uniforme. Deci, de exemplu, nr. 1-P („Rapoarte trimestriale privind lansarea anumitor tipuri de produse”), nr. 16 „(Mișcarea produselor finite”) etc.

Unități de producție

Mai sus, am observat că volumul producției unei întreprinderi poate fi exprimat în termeni fizici (bucăți, tone etc.), forță de muncă sau contori. Dacă totul este clar cu primul parametru, atunci care sunt celelalte două? Luați în considerare caracteristicile lor.

Evaluare

În ceea ce privește expresia costurilor volumului de producție, principalul criteriu este aici costurile brute. La rândul lor, acestea depind de indicatori precum intensitatea forței de muncă, intensitatea resurselor și, de asemenea, rentabilitatea bunurilor. Volumele de producție în acest caz sunt exprimate în prețuri de vânzare și sunt fixate, dacă este necesar de situațiile financiare, sub forma nr. 1-P. TVA nu este de obicei indicat.

Costurile brute sunt o caracteristică care implică includerea în statisticile atât a bunurilor finite, cât și a celor care se află la un moment dat al transportorului (dar, în același timp, unele resurse, forță de muncă, materiale, au fost deja cheltuite pentru aducerea lor la un stadiu specific).

Evaluarea muncii

În ceea ce privește evaluarea forței de muncă, aici volumul producției este exprimat, de regulă, în numărul de ore petrecute pentru producția de bunuri de către anumiți specialiști, precum și în salariul angajaților. De regulă, eșantioanele de produse gata preparate și neterminate sunt incluse în zona de statistică corespunzătoare, precum și în cazul criteriului de cost.

Care este semnificația practică a calculării volumului producției de bunuri în indicatorii forței de muncă? Cert este că lucrul cu indicatori de costuri nu oferă întotdeauna o idee obiectivă a stării de fapt din fabrică. Motivul principal este structura mărfurilor fabricate și prețurile acestora se schimbă adesea. Primul se poate datora, după cum consideră unii experți, faptului că companiei poate lipsi de echipamentele necesare sau de alte resurse necesare, precum și de o creștere obiectivă a costului de producție. Astfel, costurile forței de muncă pot fi un indicator care completează estimarea costurilor pentru costul de producție a mărfurilor sau acționează ca alternativă a acestuia.

Cum se poate determina volumul producției în ore? Una dintre formulele comune este următoarea. Numărul total al fiecărui tip de produs este înmulțit cu valoarea timpului normalizat alocat fabricării unui produs.

Dacă este necesar, indicatorii identificați pentru anul în curs sunt comparați cu cifrele perioadelor anterioare.

Rețineți că măsurarea volumului de producție a mărfurilor din ceasuri are un dezavantaj semnificativ: folosind această metodă, este dificil de luat în considerare conținutul direct al funcțiilor de muncă și complexitatea muncii în raport cu calificările specialiștilor.

Producție și salariu

La rândul său, este posibilă o măsurare destul de eficientă a producției în salarii. Folosind acest indicator, este posibil, la rândul său, să diferențiezi forța de muncă în funcție de nivelul de calificare al personalului și funcțiile de muncă ale specialiștilor. Calcularea volumului producției de bunuri din salariu este, de asemenea, destul de simplă. Numărul total de produse fabricate (în natură) se înmulțește cu standardul stabilit de salariu pe unitatea de marfă.

În unele cazuri, analiza volumului producției este completată de un alt tip de calcul. Cum ar fi, de exemplu, un studiu al dinamicii transportului de mărfuri, compararea cifrelor identificate cu indicatorii planificați, compararea acestora cu perioadele anterioare. O altă componentă posibilă a analizei este calitatea. De asemenea, în unele cazuri, în contextul studierii volumului producției, este posibilă studierea cifrelor care reflectă vânzarea produselor finite. Astfel de acțiuni pot fi utile dacă, de exemplu, sarcina este de a calcula procentul de îndeplinire a obligațiilor contractuale ale companiei asociate cu furnizarea anumitor tipuri de bunuri către consumatori sau parteneri.

Metode de cercetare a volumului de producție

Cum poți folosi exact numere care reflectă indicatori ai volumului de producție în termeni fizici, valorici sau de muncă? În rândul economiștilor ruși, o metodă precum comparația este răspândită. Astfel, de exemplu, sunt comparați indicatorii anului curent și anii trecuți. O altă opțiune populară este de a reconcilia numerele identificate cu cele conținute în planul de producție sau într-un contract semnat de companie.

Formularul nr. 1-P, care, după cum am menționat mai sus, este adesea utilizat în contabilitate, conține un număr suficient de mare de variabile pentru a realiza o analiză cuprinzătoare a performanței afacerii. Prin compararea numerelor, în special, este posibilă identificarea dinamicii producției de bunuri, pentru a calcula rata de creștere a întreprinderii.

Metode optime de calcul al volumului

A doua direcție a utilizării practice a unui astfel de indicator ca volumul de mărfuri produse este optimizarea întreprinderii din punctul de vedere al modelului de afaceri. Cum să determinați volumul optim de producție? Acest lucru se poate face în mai multe moduri. În școala economică rusă există două principale. Primul se bazează pe munca cu indicatori bruti.

Al doilea este o comparație a cifrelor aparținând categoriei limită. În acest caz, de regulă, se efectuează calcule pentru fiecare tip de mărfuri fabricate de fabrică. De asemenea, se înțelege că compania încearcă să maximizeze profitul în perioada analizată. Un alt factor de calcul: se dezvăluie valorile optime pentru doi parametri - prețul și volumul real al producției. Se presupune că alte elemente ale fabricii rămân neschimbate.

Factorul de vânzare

Una dintre metode calculează simultan volumul producției și vânzărilor. În alte cazuri, condiția este permisă ca numărul total de mărfuri fabricate să fie egal cu numărul de eșantioane vândute. Adică dinamica vânzărilor nu contează. Dacă țineți cont sau nu de criteriul relevant depinde de tipul de întreprindere, de specificul activității. De exemplu, dacă vorbim despre vânzarea cu amănuntul în segmentul bunurilor de larg consum, atunci marketerii, de regulă, iau în considerare un asemenea factor precum dinamica vânzărilor. Dacă, de exemplu, compania colectează la comandă echipament militar conform contractelor existente, ritmul de implementare este de obicei de importanță secundară.

Practica de calcul a volumului optim: contabilitatea implementării

Am remarcat mai sus că utilitatea practică a cifrelor care reflectă volumul producției de mărfuri poate fi exprimată în aplicarea indicatorilor relevanți simultan cu cei care se referă la rezultatele implementării. Când se calculează volumul optim de producție, putem fi atenți și la acest criteriu. De exemplu, un indicator de implementare poate fi identificat, a cărui realizare va oferi un profit zero sau unul care se potrivește conducerii companiei în termeni de rentabilitate. În unele cazuri, este de asemenea posibil să se determine valoarea maximă a profitului în raport cu vânzarea mărfurilor și volumul producției. Ceea ce în cele mai multe cazuri va fi optim.

Luați în considerare un exemplu simplu. Compania produce mingi de tenis.

Să fim de acord că prețul de vânzare al fiecăruia este de 50 de ruble.

Costuri brute pentru producerea a 1 unitate - 150 ruble., 5 unități - 200 ruble., 9 unități - 300 ruble., 10 unități - 380 ruble.

Dacă compania a vândut 1 bilă, atunci profitabilitatea este negativă, minus 100 de ruble.

Dacă 5, atunci pozitiv, plus 50 de ruble.

Dacă 9, atunci există și rentabilitate, plus 150 de ruble.

Dar dacă compania a vândut 10 unități, atunci profitul va fi de doar 120 de ruble.

Astfel, producția optimă de mingi de tenis este de 9 unități. Desigur, având în vedere criteriile referitoare la costurile brute. Formula determinării lor poate varia foarte mult în funcție de specificul producției. Costurile pentru eliberarea de unități suplimentare de bunuri, de regulă, sunt reduse pe unitate. Cu toate acestea, dinamica reducerii acestora nu este întotdeauna proporțională cu numărul de produse fabricate.

Indicatori de limită

Cum să stabilim până în ce punct este indicat să creștem producția? Aici metoda ne va ajuta, pe care am menționat-o și mai sus. Ea implică studiul indicatorilor limită. Economiștii disting două dintre principalele lor tipuri - acestea sunt costurile și veniturile.

Regula de bază la care se recomandă respectarea întreprinderilor este: dacă valoarea marginală a venitului (pe unitatea de produs fabricat) este mai mare decât costul maxim, puteți continua să creșteți producția. Dar, în practică, factorul de rentabilitate joacă de obicei un rol important în afaceri. Adică, excesul corespunzător de venituri peste costuri ar trebui să ofere, ca opțiune, solvabilitatea companiei la împrumuturi. Profitul zero în acest caz nu se potrivește companiei, deoarece încă plătește o anumită dobândă băncii.

Creșterea producției și angajații noi

Este posibil să se asigure o creștere rentabilă a producției prin atragerea unui număr tot mai mare de angajați? Nu intotdeauna. Cert este că includerea unui nou specialist în lucrare nu înseamnă neapărat că rezultatul muncii sale va fi o creștere certă a volumului de producție a mărfurilor. Dacă, de exemplu, o întreprindere începe să angajeze mai multe persoane, dar nu acordă atenția cuvenită modernizării mijloacelor fixe, productivitatea medie a muncii este probabil să scadă. Prin urmare, o creștere a volumului producției nu va fi proporțională cu creșterea numărului de angajați.

Cu toate acestea, dezechilibrul dintre dinamica atragerii de noi angajați și numărul total de bunuri produse de companie nu este întotdeauna însoțit de o scădere a rentabilității afacerii. Este foarte posibil ca profitul întreprinderii în urma creșterii personalului să crească, iar costurile să rămână neschimbate (sau să crească ușor). Acest lucru este real dacă, de exemplu, cererea de pe piață crește, și după aceasta, probabil, prețul bunurilor. Compania o va putea oferi în mod optim, sporind personalul cu mai multe persoane.

Un scenariu care este destul de comun în afaceri, care reflectă dependența de optimizare a indicatorilor volumului producției de mărfuri de numărul de angajați angajați - o scădere treptată a costului de producție pe unitatea de marfă. Și după atingerea unui anumit număr de unități de produs produse - creșterea indicatorului corespunzător.

Costul de producție, care preced trecerea (din momentul creșterii sau micșorării numărului de unități fabricate ale produsului) dinamică la creștere sau, dimpotrivă, la scădere, se numește marginal. Prin urmare, modificarea volumului producției în sus sau în jos poate fi inadecvată pe baza realizării celor mai mici indicatori de cost cu dinamica curentă a producției.

25. Analiza indicatorilor de producție și vânzări. Indicatori de volum, valoarea lor.

Obiective de analiză:

1. evaluarea gradului de implementare a planului și a dinamicii producției și vânzărilor

2. determinarea influenței factorilor asupra modificării mărimii acestor indicatori

3. identificarea rezervelor interne pentru creșterea producției și vânzărilor

elaborarea de măsuri pentru dezvoltarea rezervelor identificate

Obiecte de analiză:

Volumul producției și vânzărilor

Nomenclator și sortiment.

Calitatea produsului

Structura produsului

Ritmul producției și vânzărilor

Analiza expedierii și vânzărilor de produse.

Volumul producției și vânzărilor

Volumul producției poate fi exprimat în termeni fizici și cost. Indicatorii generalizați ai volumului producției se obțin folosind evaluarea la prețuri de gros.

Principalii indicatori de producție sunt mărfurile și producția brută.

Producție brută - aceasta este valoarea tuturor produselor fabricate și a lucrărilor efectuate pentru un anumit moment în timp, inclusiv a lucrărilor în curs.

Producția de mărfuri - acesta este volumul de produse sau servicii gata de vânzare, adică. prelucrare care această întreprindere efectuat. În multe întreprinderi, compoziția producției brute coincide de obicei cu cea a mărfii, dacă nu există nicio lucrare în curs. Ambii indicatori sunt determinați pentru o perioadă specifică de timp și sunt măsurați în valoare și unități fizice.

Volumul vânzărilor este determinat în prețuri planificate și curente. Include costul produsele vânduteexpediate și plătite de cumpărători.

De o mare importanță pentru evaluarea implementării programului de producție sunt indicatorii naturali (tone, metri, bucăți etc.). Sunt utilizate în analiza volumelor de producție pentru anumite tipuri de produse omogene.

SURSE DE INFORMAȚII: Planuri pentru dezvoltarea economică și socială a întreprinderii, programe operaționale, raportare „Raportul întreprinderii cu privire la produse” „Furnizarea de produse”, declarația „Mișcarea produselor finite, expedierea și vânzarea acestora”.

Analiza volumului producției se împarte în mai multe etape:

1) analiza implementării planului de eliberare produse comerciale - sunt identificate abaterile de la plan și motivele abaterilor

2) analiza dinamicii produselor comercializabile - rata medie anuală de creștere a produselor comercializabile eu\u003d, Eu k \u003d TP k / TPBase.year, unde TP este producție comercială, n este numărul de ani pentru care se calculează rata de creștere, I k este rata de creștere a anului k-th.

3) analiza factorului a volumului produselor comerciale - se realizează după modelul următor TP \u003d  .

Analiza factorilor conform acestui model poate fi realizată atât prin metoda înlocuirilor lanțului (determinarea influenței factorilor asupra rezultatului se realizează prin înlocuirea treptată a valorilor planificate ale factorilor cu cele reale), cât și prin metoda diferențelor absolute (există abateri absolute ale factorilor Af-Ap).

.

Analiza factorilor conform acestui model poate fi realizată atât prin metoda înlocuirilor lanțului (determinarea influenței factorilor asupra rezultatului se realizează prin înlocuirea treptată a valorilor planificate ale factorilor cu cele reale), cât și prin metoda diferențelor absolute (există abateri absolute ale factorilor Af-Ap).

2. Sortiment și nomenclatură

Pentru a satisface nevoile consumatorilor, este necesar ca compania să îndeplinească planul nu numai din punct de vedere al volumului, ci și din sortiment (nomenclator).

Nomenclatură- o listă de produse cu indicarea codurilor lor stabilite în conformitate cu clasificarea general acceptată.

Gamă - o listă de produse cu o indicație a producției pentru fiecare tip. Poate fi completă, de grup.

Analiza implementării planului pe nomenclatură se bazează pe o comparație a producției reale și planificate a produselor pe produse. Motivele pentru îndeplinirea insuficientă a planului pot fi externe și interne.

Printre cele externe se numără: condițiile pieței, modificările cererii pentru anumite tipuri de produse, starea materialului și suportul tehnic.

Cauzele interne sunt deficiențe în organizarea producției, starea tehnică precară a echipamentelor, timpul de oprire, accidentele.

Evaluarea implementării planului pentru sortiment poate fi realizată în 3 moduri:

1) la cel mai mic procent din plan (se ia un procent mai mic din tot calculat)

2) în funcție de numărul de poziții pentru care planul a fost executat din numărul total de poziții

3) pe baza calculului performanței medii a planului pentru interval Cass \u003d ∑Niф в пр. пл / ∑Ni pl, unde Nif în medie pl - fapt în cadrul planului (dacă fapt<плана apoi luate fapt. În cazul în care un fapt\u003e planapoi luate plan)

3. Calitatea produsului

Calitatea produsului este un concept care caracterizează proprietățile parametrice, de proiectare ale unui produs, nivelul de standardizare și unificare, fiabilitate și durabilitate. Există indicatori generali, individuali și indirecti ai calității produselor.

Generalizarea caracterizează calitatea tuturor produselor, indiferent de tipul și scopul acestora.

Individual caracterizează una dintre proprietățile sale:

utilitatea (conținutul de grăsimi din lapte etc.);

fiabilitate (durabilitate, funcționare);

estetică.

Indicatorii indirecti sunt amenzi pentru produsele de calitate scăzută, volumul și proporția produselor respinse.

Prima sarcină a analizei este studierea dinamicii acestor indicatori, implementarea planului în funcție de nivelul acestora, motivele modificărilor acestora și evaluarea implementării planului în funcție de nivelul calității produselor.

A doua sarcină a analizei este de a determina impactul calității produselor asupra performanței costurilor întreprinderii:

producția de producție (TP);

venituri din vânzări (B);

profit (P).

Calculul este următorul: TP \u003d (Ts1-Ts0) * K1

B \u003d (C1-C0) *VRP, unde Ts1 și respectiv Ts0, prețul produsului înainte și după schimbarea calității, K1 este cantitatea de produse fabricate de înaltă calitate, VRP este volumul vânzărilor produselor de înaltă calitate.

În mod similar, se efectuează calcule pentru toate tipurile de produse pentru care sunt stabilite soiuri.

Un indicator indirect al calității produselor este volumul și proporția produselor respinse, amenzile pentru produsele de calitate scăzută. Căsătoria este împărțită în corectabile și incorigibile, interne (identificate la întreprindere) și externe (identificate de consumatori).

Eliberarea de respingeri duce la o creștere a costului de producție, la o scădere a volumului de produse comercializabile și comercializate și la o scădere a profitului și a profitabilității.

4. Structura produsului

Modificările structurii producției au un impact mare asupra tuturor indicatorilor economici: producție în termeni valorici, consum de materiale, costul mărfurilor, profit, rentabilitate.

Valoarea analizei influenței structurii producției asupra volumului de mărfuri sau produse vândute (RP) în termeni de cost este că modificările structurale pot duce la creșterea producției de produse mai scumpe sau mai puțin costisitoare. Aceste modificări structurale pot fi determinate fie de serviciul de vânzare, fie de producători.

Analiza efectului structurii asupra volumului de TP (RP) poate fi făcută prin metoda diferențelor absolute pe baza modelului următor: TPL \u003d  , TPf \u003d

, TPf \u003d  , ΔТPot \u003d TPf-TPpl.

, ΔТPot \u003d TPf-TPpl.

Influența cantității de produse fabricate asupra volumului produselor comercializate în termeni valorici este următoarea: ΔTP N total = , ΔТ П UD =

, ΔТ П UD = , ΔТ П Ts =

, ΔТ П Ts = , ΔТ П N total + ΔTP UD + ΔTP Ts \u003d ΔТ П total

, ΔТ П N total + ΔTP UD + ΔTP Ts \u003d ΔТ П total

5. Ritmul producției

Ritm - o ieșire uniformă în conformitate cu graficul din volumul și sortimentul prevăzut de plan.

Munca ritmică este principala condiție pentru eliberarea și vânzarea în timp util a produselor. Iregularitatea agravează totul indicatori economici: calitatea produselor scade, volumul lucrărilor în curs de creștere etc.

Pentru a evalua ritmul muncii, sunt folosiți indicatori direcți și indirecti.

Indicatorii direcți sunt coeficientul de ritm, coeficientul de variație, ponderea producției pentru a șasea perioadă (deceniu, lună, trimestru) în volumul anual de producție.

Indicatori indirecti de ritm - prezența suprataxelor pentru reconciliere, plata timpilor de întrerupere din vina întreprinderii etc.

Coeficientul de ritm este determinat prin însumarea gravitației specifice a ieșirii pentru fiecare perioadă, dar nu mai mult decât cea de bază. Dacă este mai mare decât baza, atunci se ia valoarea planificată.

6. Analiza expedierii și vânzărilor

Analiza livrărilor și vânzărilor de produse în fiecare lună, trimestru, jumătate de an. În acest proces, datele sale reale sunt comparate cu perioadele anterioare planificate, cu creșterea și ritmurile de creștere.

Factorii modificărilor volumului vânzărilor:

1) modificarea volumului de producție a produselor comercializabile

modificarea producției brute

modificarea balanțelor de muncă în curs și cifra de afaceri intraeconomică

2) modificarea soldului produselor vândute

modificarea soldurilor producției anuale

modificarea soldurilor produselor expediate

Partea a II-a Metode de cercetare pentru analiza volumului producției și vânzărilor de produse pe exemplul întreprinderii SRL „...”.

2.1 analiza dinamicii și implementării planului de producție și vânzare a produselor

2.2 analiza gamei și structurii produselor

2.3 analiza calității produselor fabricate

2.4 analiza ritmului întreprinderii

2.5 Analiza factorilor și a rezervelor de creștere a producției și vânzărilor

Concluzie

Lista de referinte

INTRODUCERE

Analiză economică activitate economică modul în care știința este un sistem de cunoaștere legat de studiul interdependenței fenomenelor economice, identificarea factorilor pozitivi și negativi și măsurarea influenței lor, rezerve, profituri pierdute, studiul tendințelor și modelelor din activitățile organizațiilor.

Sub subiect analiza economică se referă la procesele economice ale organizațiilor comerciale, la eficiența lor socio-economică și la cele economice și finale rezultate financiare activități care se dezvoltă sub influența factorilor obiectivi și subiectivi.

Programul de producție este rezultatul coordonării următoarelor obiective ale companiei:

Profit maxim;

Contabilitate pentru oportunități financiare reale și alte resurse;

Satisfacția deplină a nevoilor pieței;

Scădere maximă costurile productiei, utilizarea optimă a capacității de producție a organizației.

Sensul inițial al cuvântului întreprindere: " Concepute, încercate de altcineva "- o astfel de definiție este dată în dicționarul explicativ al limbii ruse S. Ozhegova. T La factorul de producție (forță de muncă, terenuri, capital), acestea sunt necesare pentru ca întreprinderea să funcționeze normal și, în același timp, să obțină profit normal. În acest caz, ei spun: „compania este pe linie”. Pentru a obține un profit, este necesar să se dezvolte un program de producție în care ar trebui să țineți cont de calendarul și volumul aprovizionării produselor pe piață și încărcarea uniformă a capacităților de producție. În consecință, pe baza programului de producție, toate secțiunile planului de întreprindere integrat ar trebui să fie constituite.

Rata de creștere a volumului de producție de bunuri, îmbunătățirea calității acestora afectează în mod direct cantitatea de costuri, profituri și rentabilitate. Analiza producției de bunuri include o evaluare a punerii în aplicare a planului și a dinamicii producției și vânzărilor, determinând influența diverșilor factori asupra modificării valorii acestor indicatori, identificarea rezervelor din fermă pentru creșterea producției și vânzărilor, dezvoltarea unor măsuri pentru identificarea rezervelor și dezvoltarea acestora. Un rol important îl are implementarea contractelor de furnizare a mărfurilor, deoarece aceasta garantează vânzarea produselor și plata la timp.

Îmbunătățirea calității oferă o poziție puternică pe piață. Un nivel ridicat al calității bunurilor contribuie la creșterea cererii, la creșterea profitului, nu numai din cauza vânzărilor, dar și din cauza prețurilor mai mari. În prezent, întreprinderile își planifică în mod independent activitățile și determină perspectivele de dezvoltare pe baza cererii de produse, lucrări și servicii fabricate. Un indicator important al activităților întreprinderilor este calitatea produselor, îmbunătățirea calității asigură o poziție stabilă pe piață. Un nivel ridicat al calității bunurilor contribuie la creșterea cererii, la creșterea profitului, nu numai din cauza vânzărilor, dar și din cauza prețurilor mai mari.

Parte eu . Bazele teoretice și metodologice ale analizei volumului producției și vânzărilor

1.1 Sarcini și obiective ale analizei producției și vânzărilor

O organizație producătoare este o structură spațio-temporală a factorilor de producție care asigură interacțiunea lor pentru a obține rezultate maxime în cel mai scurt timp și la costul minim al factorilor de producție.

Liniile directoare pentru activitățile oricărei organizații își stabilesc planurile: un plan pentru producția și vânzarea produselor. Formarea secțiunilor programului de producție se realizează prin metoda de echilibru. Organizațiile își planifică în mod independent activitățile pe baza contractelor încheiate cu consumatorii de bunuri și furnizori și determină perspectivele de dezvoltare. Volumul producției și vânzărilor de bunuri sunt indicatori interdependenți. În condiții de capacitate limitată de producție și cerere nelimitată, primul loc este prezentat în volumul producției de bunuri. Indicatorii finali ai planului de producție de bunuri sunt necesari pentru a analiza cerințele de resurse pentru producție și echipamente tehnologice, producția totală a bunurilor, rata de creștere a producției și dinamica productivității muncii, consumul de materiale și energie al produselor, productivitatea capitalului, vânzările și alți indicatori.

Sarcinile de analiză a volumului producției și vânzărilor de produse:

1) evaluarea gradului de implementare a planului și a dinamicii producției și vânzărilor;

2) determinarea influenței factorilor asupra modificării mărimii acestor indicatori;

3) identificarea rezervelor pentru creșterea producției și vânzărilor;

4) elaborarea de măsuri pentru dezvoltarea rezervelor identificate.

Surse utile de informații pentru analiză sunt : planul de afaceri al întreprinderii, programele operaționale, contabilitatea curentă și datele statistice de contabilitate și raportare, cărțile de comandă, cardurile de contabilitate a depozitului, etc. Când se analizează producția de bunuri, se pot utiliza indicatori în natură, în natură condițională și costuri. Acest din urmă indicator este considerat mai preferabil. O problemă importantă este comparabilitatea prețurilor. În standardul internațional de contabilitate IASC nr. 15 „Informații care caracterizează impactul schimbărilor de preț” sunt reflectate două concepte principale.

Primul corespunde „Metodologiei de evaluare a obiectelor contabile din unitățile monetare cu aceeași valoare de cumpărare” și este axat pe indicele general de inflație al monedei naționale. În cursul analizei dinamicii volumului producției, este necesar să se facă ajustări la indicele general de inflație al monedei naționale - coeficientul deflactor. Corespunde cu indicele modificărilor prețurilor de consum pentru bunuri, muncă și servicii în anul curent în raport cu anul de bază. Coeficient - deflator în Federația Rusă pentru anul care urmează este stabilit de Guvernul Federației Ruse și publicat în mass-media. La compararea indicatorilor economici ai costurilor pe ani diferiți, valoarea fiecăruia dintre ei se înmulțește cu valoarea coeficientului-deflator al anului corespunzător.

Al doilea concept stă la baza „Metodologiei pentru reevaluarea obiectelor contabile în valoare curentă”. Este axat pe utilizarea indicilor de preț individuali pentru un produs sau grup de produse. Pot fi utilizate următoarele metode:

Recalculări ale volumului producției de mărfuri pentru anul de raportare la prețuri de mărfuri similare din perioada de bază (pentru o gamă relativ mică de mărfuri fabricate);

Ajustări la indicele agregat de modificare a prețurilor ( J ) pentru un grup de mărfuri omogene (lucrări, servicii) sau pentru întreaga industrie:

Jс \u003d ∑ Q 1 * P 0 / Q 0 * P 0 , (1.1)

unde Q 1 - volumul de eliberare a mărfurilor în perioada de raportare în termeni fizici;

Q 0 - volumul de eliberare a mărfurilor în perioada de bază în termeni fizici;

P 0 - prețul unitar al mărfurilor în perioada de bază.

Apoi, producția reală reală a mărfurilor în comparație cu baza termeni valorici (V 1 Banca centrala ) se calculează după formula:

V 1 Banca centrala = V 1 / J , (1.2)

unde V 1 - volumul real al mărfurilor fabricate în termeni valorici.

Utilizând metodele de mai sus, efectul modificărilor de preț asupra unui anumit produs sau grup de produse este neutralizat. Marfa poate fi vândută la prețuri en-gros, cu amănuntul și contractuale. Prețurile cu ridicata sunt stabilite la nivel de vânzare cu amănuntul, cu reduceri de comerț și vânzări, ținând cont de locația acestei organizații. Scopul principal al analizei producției este de a maximiza profiturile din vânzări.

După cum a menționat P. Drucker, un cunoscut economist american, „rezultatul unei afaceri ar trebui să fie un client satisfăcut, dar există doar costuri în cadrul întreprinderii.”

Pentru a satisface cele mai diverse nevoi ale consumatorilor, întreprinderile mijlocii și mari organizează o rețea de magazine de companie sau încheie contracte cu cumpărători angro, pe termen lung și pentru volume mari de aprovizionare. Liderii întreprinderilor mici consideră că este o realizare serioasă încheierea unui contract pe termen lung cu o întreprindere mare sau cu un număr mare de clienți obișnuiți. Pentru a menține pozițiile câștigate, trebuie îndeplinite condiții stricte: livrări la timp, menținerea nivelului calității produselor (lucrări, servicii). Compania ar trebui să fie întotdeauna gata să schimbe gama de produse, să extindă gama de produse oferite.

Rata de creștere a volumului producției de bunuri afectează valoarea costurilor, profitul și rentabilitatea. Analiza producției de bunuri include o evaluare a punerii în aplicare a planului și a dinamicii producției și vânzărilor, identificarea rezervelor pentru creșterea producției și vânzărilor, elaborarea de măsuri pentru identificarea rezervelor și dezvoltarea acestora. Un rol deosebit de important îl are implementarea contractelor de furnizare a mărfurilor. Analiza sortimentului de produse fabricate constă în principal în stabilirea parametrilor - prevalență, uniformitate, grad de obsolescență. Extinderea gamei este pentru întreprindere un mijloc de atragere a clienților cu diverse nevoi.

Sursele de informații pentru analiza volumului producției și vânzărilor de produse la întreprinderea studiată sunt formele statistice și situații contabile (informații despre conturile secțiunilor III și IV din graficul de conturi), precum și date contabile privind producția de produse prin ateliere individuale, la primirea la depozit și vânzarea produselor finite etc. -planurile întreprinderii, planurile amplasamentelor de producție, rapoarte despre activitatea atelierelor, date contabile.

Parte II . Metode de cercetare a volumului producției și vânzărilor de produse pe exemplul întreprinderii SRL "..."

2.1 Analiză dinamica și implementarea planului de eliberare și implementare producere

Volumul producției și vânzării de bunuri (performanța muncii, prestarea serviciilor) sunt principalii indicatori care caracterizează activitățile organizației, analiza acestor indicatori este de o importanță deosebită pentru evaluarea activităților sale atât în \u200b\u200betapa producției, cât și a planificării vânzărilor și a punerii în aplicare a planurilor.

În funcție de gradul de pregătire, produsele sunt împărțite după cum urmează:

· Produsul brut, adică produse de toate tipurile și calitatea, indiferent de gradul de pregătire. Indicatorul producției brute caracterizează volumul total al producției.

· Produse finite care au trecut prin toate etapele procesării, care au fost predate depozitului și sunt furnizate cu documentația de livrare;

· Produse vândute (mărfuri vândute) - acestea sunt expediate către client, acceptate de acesta și plătite pentru produsele întreprinderii, fondurile pentru care au fost primite în contul curent al furnizorului.

Analiza volumului producției și vânzărilor începe cu un studiu al dinamicii sale, calculul indicilor de creștere și creștere. În procesul de analiză, datele reale sunt comparate cu cele planificate, cu datele din perioadele anterioare, în timp ce se realizează o analiză comparativă verticală și orizontală completă, adică. procentul calculat de finalizare a planului, absolut și abatere relativă din valorile planificate sau din indicatorii perioadei luate ca bază. Ratele de creștere de bază sunt determinate în raport cu perioada de bază:

Tb \u003d V eu / V 0 * 100%, (1.2)

lanț - în raport cu perioada anterioară:

TC \u003d V eu / V 1 * 100%. (1.3)

unde V i-1 , V eu - volumul producției de bunuri în termeni valorici la prețuri comparabile, în perioada I-1 și, respectiv, în cea de-a VI-a perioadă;

V despre - volumul producției de mărfuri pentru perioada luată ca bază de comparație.

Pe baza datelor obținute, se pot calcula rate medii anuale de creștere. Tav și creștere TPR media aritmetică T crap sau medie geometrică T srg ponderate:

, (1.5.)

, (1.5.)

![]() , (1.6)

, (1.6)

T ol \u003d T av - 100. (1.7)

Tabelul 1.

Analiza ratei de creștere a producției și vânzării de bunuri la prețuri comparabile de către Smart LLC.

| Ani |

producere |

Rata de creștere,% | Rata de creștere,% | |||

| de bază | lanţ | de bază | lanţ | |||

| 2007 | 390095 | 100,00 | 100,00 | 463081 | 100,00 | 100,00 |

| 2008 | 452973 | 116,12 | 116,12 | 563089 | 124,60 | 124,60 |

| 2009 | 717315 | 153,20 | 131,37 | 701605 | 142,05 | 113,84 |

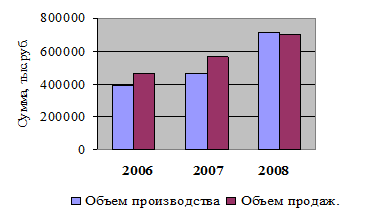

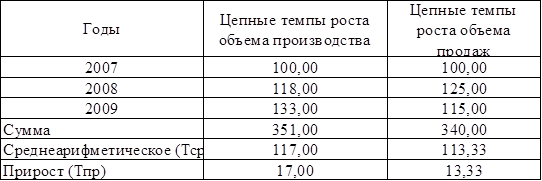

Analizând datele din tabel, se poate observa că volumul producției a crescut cu 53,2%, iar vânzările cu 42,05%. Ratele de creștere a lanțului arată că în 2008 volumul producției a crescut cu 16,12% față de anul precedent, iar în 2009 cu 31,37% față de 2008. Aceste procese sunt ilustrate în figura 2.

Fig. 2. Dinamica producției și vânzării de bunuri

Creșterea în lanț a vânzărilor arată că creșterea a fost de 24,6% și, respectiv, de 13,84% pentru ani.

Masa 2.

Analiza creșterii și creșterii producției și vânzărilor de bunuri,%

Din datele din tabel rezultă că valoarea medie anuală a ratelor de creștere a vânzărilor în lanț este cu 3,67% mai mică decât producția de produse, există o schimbare inegală a indicatorilor de-a lungul anilor (rata de creștere a producției de bunuri în 2008 a fost de 18%, iar vânzările - 25%, la acel moment ca în 2009 - respectiv 33%, respectiv 15%). Media aritmetică arată, de asemenea, excesul ritmului de creștere a producției peste rata de creștere a vânzărilor cu 3,67%. Volumul vânzărilor a crescut, odată cu scăderea ratei de creștere, compania în 2008 nu a menținut excesul volumelor de vânzări față de volumul producției de bunuri. Concluzia este următoarea: întreprinderea are probleme în domeniul marketingului.

Vânzarea de bunuri este legătura dintre producător și consumator. Cererea de bunuri determină volumul producției și vânzărilor. Volumul vânzărilor din plan este definit ca valoarea mărfurilor destinate livrării și plătibile în perioada de planificare: produse finite, semifabricate de producție proprie, lucrări industriale care sunt destinate vânzării în lateral.

Analiza vânzării de bunuri se realizează în fiecare lună, trimestru, jumătate de an, an. Calculați procentul de finalizare a planului, abaterea absolută de la plan, creșterea și creșterea.

Un exemplu de schemă de analiză a vânzărilor de mărfuri este prezentat în tabelul 3.

Tabelul 3.

Analiza raportului producției planificate și efective

și vânzări de mărfuri la prețuri comparabile în 2009.

| Volumul producției, mii de ruble | Volumul vânzărilor, mii de ruble | |||||||

| plan | fapt | deviere |

plan | fapt | deviere |

|||

| ȘI | 335218 | 432600 | 97382 | 129,05 | 400211 | 434817 | 34606 | 108,65 |

| B | 113984 | 131394 | 17410 | 115,27 | 122331 | 132211 | 9880 | 108,08 |

| ÎN | 59184 | 73362 | 14178 | 123,96 | 63538 | 64599 | 1061 | 101,67 |

| G | 39195 | 51325 | 12130 | 130,95 | 40921 | 42797 | 1876 | 104,58 |

| D | 17297 | 22609 | 5312 | 130,71 | 20233 | 22102 | 1869 | 109,24 |

| E | 5853 | 5246 | -607 | 89,63 | 5000 | 5879 | 879 | 117,58 |

| Total: | 570731 | 716536 | 145805 | 119,93 | 652234 | 702405 | 50171 | 108,30 |

Concluzie: organizația face față cu succes planurilor de producție și vânzări, cu excepția abaterilor de la planul de producție a mărfurilor E în direcția reducerii cu 607 mii de ruble. Supravalorizarea planului de producție cu 19,93% nu este susținută de supraîncadrarea corespunzătoare a planului de vânzări, care este doar 8,30%. Managementul companiei ar trebui să acorde atenție creșterii validității producției și planificării vânzărilor. Un exemplu de analiză a implementării planului de producție este prezentat în tabelul 4, care prezintă indicatori pentru fiecare tip de produs.

Tabelul 4.

Analiza implementării planului de producție la prețuri comparabile în 2009.

| Volumul producției de mărfuri, mii de ruble | Modificarea planului de producție din anul de raportare față de planul ultimului an | Modificarea producției efective în anul de raportare | ||||||||

| anul trecut | anul de raportare | în ceea ce privește planul | în raport cu anul trecut | |||||||

| plan | fapt | plan | fapt | mii de ruble. | % | mii de ruble. | % | mii de ruble. | % | |

| ȘI | 261230 | 276463 | 337218 | 433600 | 75988 | 129,09 | 96382 | 128,58 | 157137 | 156,84 |

| B | 97520 | 101356 | 114834 | 131384 | 15414 | 117,55 | 17440 | 115,31 | 30018 | 129,62 |

| ÎN | 36570 | 40097 | 59184 | 73362 | 22614 | 161,84 | 14178 | 123,96 | 33265 | 182,96 |

| G | 14520 | 15991 | 17297 | 22609 | 2777 | 119,13 | 5312 | 130,71 | 6618 | 141,39 |

| D | 21220 | 24228 | 39184 | 51375 | 17975 | 187,51 | 12130 | 132,75 | 27097 | 211,84 |

| E | 3600 | 3820 | 5833 | 5146 | 2233 | 162,03 | -725 | 89,52 | 1326 | 134,71 |

| Total: | 434660 | 461955 | 572661 | 717416 | 137001 | 131,45 | 144754 | 124,38 | 255461 | 155,30 |

Analiza implementării planului de producție și vânzări de bunuri se realizează atât pentru a evalua calitatea planificării, cât și pentru a controla disciplina planificată, adică. capacitatea organizației de a îndeplini țintele planificate. Din datele din tabelul anterior rezultă că organizația crește volumul de producție a tuturor tipurilor de mărfuri. Există o abatere semnificativă în planurile de producție pentru raportare și anul precedent de la 117,55% la 187,51% pentru tipuri diferite bunuri. Este dezvăluită o diferență semnificativă între volumul real de producție față de cel planificat atât în \u200b\u200banul precedent, cât și cel raportat. Abaterile volumului real de producție față de cel planificat în anul de raportare variază de la 132,75% la 89,52%. Abaterea indicatorului final este de 124,38%. Concluzii: există erori de planificare în sensul planurilor de producție, și încălcarea disciplinei planificate. Pentru produsul E, planul a fost depășit în anul precedent, iar producția a fost planificată în anul de raportare, reprezentând 162,03% din plan pentru anul precedent. Acest indicator este supraevaluat, iar planul a fost îndeplinit în anul de raport cu 725 de mii de ruble, adică. cu 13,54%.

Pentru a determina producția brută a celei de-a șasea perioade în prețurile perioadei de bază, este necesar să se împartă valoarea acesteia la produsul indicilor de preț pentru n perioade anterioare. Dinamica producției se caracterizează prin următorii indicatori: creștere absolută, rata de creștere, rata de creștere și mărimea absolută a creșterii de 1%. Pe baza datelor obținute, este posibil să se calculeze rata medie anuală de creștere folosind media geometrică ( Tr) și creștere ( TPR):

Tr \u003d n -1 √ n P Tr eu (1.8)

eu =1

TPR = Tr −1 (1.9)

Implementarea planului de producție și vânzare a produselor este caracterizată printr-o abatere absolută de la plan și% din implementarea acestuia. Valoarea producției este afectată de o serie de factori. Factorii de producție: numărul de angajați și calificările acestora, productivitatea muncii, furnizarea cu mijloace de muncă, obiectele de muncă, utilizarea echipamentelor, materii prime și materiale, organizarea producției, introducerea de echipamente noi. Pentru a analiza implementarea planului pentru volumul vânzărilor, se întocmește un bilanț al produselor de marfă la costuri și prețuri de vânzare. Ecuația de echilibru are forma:

RP \u003d GPz.I + VP - GPz.II,

unde RP este volumul vânzărilor;

GPzap. I, GPzap. II - stocuri de produse finite la începutul și sfârșitul perioadei;

VP - volumul de ieșire pentru perioadă.

Analiza vânzărilor de produse este asociată cu o analiză a îndeplinirii obligațiilor contractuale pentru furnizarea de produse. Neîndeplinirea planului de contracte pentru întreprindere duce la o scădere a profitului, penalizări, poate pierde piețele produselor, ceea ce va duce la o scădere a producției.

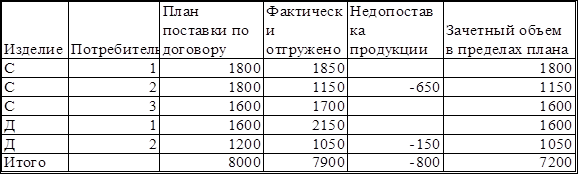

Analiza determină îndeplinirea planului de aprovizionare pentru luna și cu un total cumulativ pentru întreprindere, pentru consumatorii individuali și tipurile de produse, analizează motivele pentru neîndeplinirea obligațiilor contractuale și evaluează performanța obligațiilor contractuale (tabelul 5.).

Tabelul 5.

Analiza îndeplinirii obligațiilor contractuale pentru expedierea produselor pentru iunie 2009, milioane de ruble

Procentul îndeplinirii obligațiilor contractuale este calculat prin împărțirea diferenței dintre volumul planificat de livrare a obligațiilor contractuale () și îndeplinirea acesteia () pe volum planificat ():

sau 90% (1,10)

De la masă. 5. Se vede că, în iunie 2009, deficiențele de produse sub contract s-au ridicat la 800 de milioane de ruble, respectiv 10%, iar pentru întregul an - cu 5%.

Analiza îndeplinirii obligațiilor contractuale este realizată de angajații departamentului de vânzări al întreprinderii. Ar trebui să fie organizat în contextul contractelor individuale, tipuri de produse, date de livrare. În același timp, îndeplinirea obligațiilor contractuale este evaluată cumulativ de la începutul anului.

2.2 analiza gamei și structurii produselor

Atunci când formează sortimentul și structura producției, o întreprindere trebuie să țină seama de cererea pentru aceste tipuri de produse și de utilizarea eficientă a diferitelor resurse la dispoziția sa. Sistemul de formare a sortimentelor include următoarele puncte principale:

· Determinarea nevoilor curente și viitoare ale clienților;

· Evaluarea competitivității produselor;

· Studiul ciclului de viață al produsului și introducerea de noi tipuri avansate de produse și eliminarea produselor învechite;

· Evaluarea eficienței economice și gradul de risc al modificărilor gamei de produse.

O creștere a producției cu un singur tip și o scădere a altor tipuri de produse duce la modificarea structurii sale. A îndeplini planul prin structură înseamnă a păstra raporturile tipurilor sale individuale planificate în producția reală. Odată cu creșterea gravității specifice a produselor mai scumpe, producția lor în termeni valorici crește și invers. Calculul influenței structurii de producție la nivelul acestor indicatori se poate face prin metoda de substituție a lanțului (tabelul 6.):

unde v f.total .-Ieșire UD -gravitație specifică.

Tabelul 6.

Analiza structurii produselor comercializabile ale SRL "..."

Datele celei de-a cincea coloane sunt obținute prin înmulțirea indicatorului celei de-a patra coloane pentru fiecare tip de produs cu coeficientul de îndeplinire a planului pentru produsele comercializabile pentru întreaga întreprindere în unități convenționale ():

= 16 470 / 16 030 = 1,027449.

Cu condiția ca planul de producție să fi fost depășit cu 102,7% pentru toate tipurile de produse și structura planificată nu s-a modificat, atunci volumul total de producție în prețurile planului va fi de 98 500 de milioane de ruble. Cu structura actuală, aceasta este mai mare cu 2450 milioane de ruble, ceea ce înseamnă că ponderea produselor mai scumpe a crescut. Rezultatul poate fi obținut și mai mult. într-un mod simplu - metoda diferențelor procentuale . Pentru aceasta, diferența dintre coeficienții de punere în aplicare a planului de producție a produselor, calculată pe baza costului () și indicatori condiționali () înmulțiți cu producția brută planificată în termeni valorici):

(1,05 - 1,027449) x 98500 milioane de ruble. \u003d +2450 milioane ruble

Calculul influenței factorului structural asupra modificării producției în termeni valorici poate fi calculat folosind prețuri medii ponderate dacă produsele sunt omogene. Este necesar să se determine prețul mediu ponderat cu structura reală a producției, apoi cu planificarea și diferența dintre acestea se înmulțește cu volumul total real de producție în termeni convenționali:

6231 mii de ruble

6081 mii de ruble

150 de mii de ruble x 16350 \u003d +2450 milioane ruble.

În mod similar, influența structurii vânzărilor asupra valorii veniturilor este determinată (tabelul 7.). Datele prezentate arată că, din cauza schimbărilor în structura producției, veniturile din vânzarea acesteia au crescut cu 2275 de milioane de ruble. Aceasta indică o creștere a ponderii produselor mai scumpe C și D în vânzările totale.

Tabelul 7

Calculul impactului structurii vânzărilor asupra sumei de venituri

2.3 analiza calității produselor fabricate

Calitatea produselor este un indicator important al întreprinderilor industriale, nivelul ridicat al acestuia contribuie la creșterea cererii de produse și la creșterea profitului. Există indicatori generali, individuali și indirecti ai calității produselor. Indicatorii rezumatori caracterizează calitatea tuturor produselor fabricate, indiferent de tipul și scopul acestora: gravitatea specifică a produselor noi în producția totală, gravitatea specifică a produselor din categoria de cea mai înaltă calitate, scorul mediu ponderat al produsului, raportul mediu. Indicatorii individuali ai calității produselor caracterizează una dintre proprietățile sale:

1.) utilitate (conținut de proteine \u200b\u200bîn alimente, conținut de grăsime din lapte);

2.) fiabilitate (durabilitate);

3.) manufacturabilitatea, adică eficacitatea proiectării și a soluțiilor tehnologice (intensitatea forței de muncă, intensitatea energetică);

4.) estetica produselor.

Indicatorii indirecti sunt amenzi pentru produsele de calitate scăzută, volumul și gravitatea specifică a produselor respinse, pierderile cauzate de căsătorie, etc. Una dintre primele sarcini de analiză a calității produselor fabricate este studierea dinamicii acestor indicatori, implementarea planului în funcție de nivelul acestora, motivele modificărilor acestora și evaluarea implementării planului în ceea ce privește calitatea produselor.

Tabelul 8.

Analiza indicatorilor generalizați ai calității produselor

Așa cum se poate observa din tabelul 8 pentru anul de raportare, întreprinderea a făcut o treabă excelentă pentru îmbunătățirea calității produselor și pentru creșterea competitivității sale, fapt dovedit de creșterea ponderii produselor de bună calitate și a produselor exportate. La evaluarea implementării planului de către primul indicator, ponderea reală a fiecărui grad din volumul total de producție este comparată cu cea planificată și pentru a studia dinamica calității - cu date din perioadele trecute.

Coeficientul mediu de grad poate fi determinat în două moduri: prin raportul dintre cantitatea de produse de gradul I și cantitatea totală; raportul dintre costul produselor din toate soiurile și costul posibil al produselor de 1 grad (tabelul 9):

(1.16)

(1.16)

unde A evalua raport mediu de grad;

De aici coeficientul de notă: conform planului - 0,813 (28 900 / / 35570), de fapt - 0,882 (27 495/31 186).

Implementarea planului de calitate este de 108,48% ((0,882 / 0,813) * 100).

Tabelul 9.

Analiza calității produselor

A doua sarcină de analiză - determinarea impactului calității produselor asupra performanței cost-punte a întreprinderii: producția de produse comerciale (), veniturile din vânzările de produse () și profitul ().

Calculul este următorul:

![]() (1.17)

(1.17)

unde și - în consecință, prețul produsului înainte și după modificarea calității;

Și - nivelul de cost al produsului înainte și după schimbarea calității;

- cantitatea de produse fabricate de înaltă calitate;

- volumul vânzărilor de produse de înaltă calitate.

Un indicator indirect al calității produselor este căsătoria. . Este împărțit în corectabile și incorigibile, interne și externe. Respingerea respingerilor duce la o creștere a costului de producție, la o scădere a profitului și a rentabilității și la o scădere a volumului de producție. Atunci când analizează, studiază dinamica căsătoriei în funcție de cantitatea absolută și gravitatea specifică a producției totale, determină pierderea din căsătorie:

1. Costul produselor respinse este de 500 de mii de ruble.

2. Costul corectării căsătoriei - 80 de mii de ruble.

3. Costul căsătoriei la prețul unei posibile utilizări - 150 mii de ruble.

4. Valoarea deducțiilor de la făptuitori este de 10 mii de ruble.

Pierderi din căsătorie: 500 + 80-150-10 \u003d 420 mii de ruble.

2.4 analiza ritmului întreprinderii

Ritm - o lansare uniformă a produselor în conformitate cu graficul din volumul și sortimentul prevăzut de plan. Munca ritmică este principala condiție pentru eliberarea și vânzarea în timp util a produselor. Iregularitatea agravează indicatorii economici: calitatea produselor redusă; volumul lucrărilor în curs este în creștere, cifra de afaceri a capitalului încetinește, livrările în cadrul contractelor, primirea în timp util a veniturilor nu sunt îndeplinite. Toate acestea conduc la o creștere a costului de producție, la o scădere a profitului și la o deteriorare a stării financiare a întreprinderii. Pentru a evalua implementarea planului în funcție de ritm, sunt folosiți indicatori direcți și indirecti. - coeficientul de ritm, coeficientul de aritmie, greutatea specifică a produselor fabricate pentru fiecare lună până la producția trimestrială, greutatea specifică a produselor fabricate pentru fiecare trimestru până la producția anuală. Indicatorii indirecti ai ritmului sunt pierderea din căsătorie, plata amenzilor pentru livrare scurtă și livrarea fără consum de timp a produselor, prezența excesului de solduri de muncă în curs și a produselor finite în depozite.

Unul dintre cei mai comuni indicatori este coeficientul de ritm. Valoarea sa este determinată prin însumarea gravității specifice a problemei pentru fiecare perioadă, dar nu mai mult decât nivelul planificat:

Spre ritm = 30,50 + 33,12 + 32,94 = 96,56 %.

Tabelul 10.

Ritmul de ieșire pe parcursul a zeci de ani

Coeficientul de variație () este definit ca raportul abaterii standard de la planul zilnic pentru producția medie zilnică de producție:

unde x 2 este abaterea cvadratică de la sarcina medie de zece zile;

p - numărul de sarcini planificate rezumate;

x - repartizarea programului la jumătatea deceniului

Coeficientul de variație este de 0,089, prin urmare, producția pe decenii se abate de la program cu o medie de 8,9%. În încheierea analizei, sunt dezvoltate măsuri pentru a elimina cauzele muncii neregulate.

2.5 Analiza factorilor și a rezervelor de creștere a producției și vânzărilor

Există două opțiuni pentru analiza vânzărilor de produse. Dacă veniturile întreprinderii sunt determinate de livrarea de produse comercializabile, atunci soldul produselor comercializabile va arăta astfel:

Dacă veniturile sunt determinate după plata pentru produsele expediate, atunci soldul produsului poate fi scris după cum urmează:

unde ,- în consecință, soldurile produselor finite în depozite la începutul și sfârșitul perioadei;

TP - costul producției de producție;

RP - volumul vânzărilor pentru perioada de raportare;

, - soldurile produselor expediate la începutul și sfârșitul perioadei.

Figura 3. reflectă parametrii datorită cărora este posibil să se modifice volumul vânzărilor. Calculul influenței acestor factori asupra volumului vânzărilor de produse se face prin compararea nivelurilor reale ale indicatorilor factorilor cu cei planificați și calcularea creșterilor absolute și relative ale fiecăruia dintre ei. Pentru a studia influența acestor factori, se analizează soldul produselor de bază (tabelul 11.). Planul de vânzări a produselor a fost depășit din cauza creșterii producției și a soldurilor supra-planificate de bunuri care

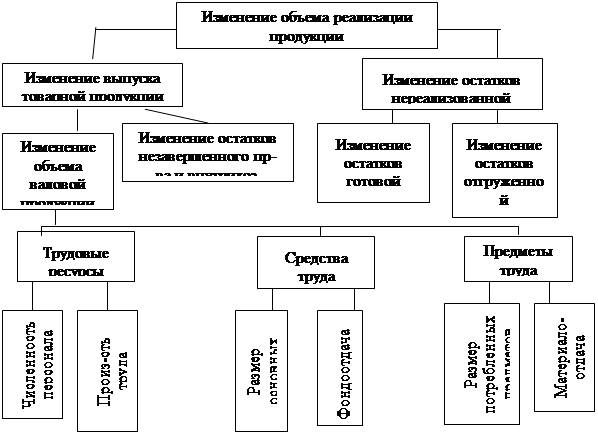

Fig. 3. Schema sistemului de factori a volumului vânzărilor

Tabelul 11.

Analiza factorilor modificărilor volumului vânzărilor

| Index | Suma prețurilor planificate, milioane de ruble | ||

| plan | fapt | +, - | |

| Soldul produselor finite la începutul anului | 1700 | 1700 | - |

| Produs comercial | 93000 | 98000 | +5000 |

| Soldul produselor finite la sfârșitul anului | 2150 | 3170 | +1020 |

| Expediere de produse pentru anul (articolul 1 + articolul 2-articolul 3) | 92550 | 96530 | +3980 |

Soldul mărfurilor expediate clienților: pentru începutul anului la sfarsitul anului |

|||

| Vânzări de produse (clauza 4 + clauza 5.1-clauza 5.2) | 91800 | 93830 | +2030 |

expediat clienților la începutul anului. O creștere a soldurilor bunurilor finite din depozite, o creștere a soldurilor mărfurilor expediate la sfârșitul anului, a cărei plată nu a fost primită în contul întreprinderii, afectează negativ volumul vânzărilor. În analiză, este necesar să se afle motivele pentru întârzierea plății produselor de către clienți, formarea soldurilor supra-planificate în depozite și dezvoltarea unor măsuri pentru creșterea vânzărilor.

Factorii care determină volumul producției pot fi împărțiți în trei grupe:

Furnizarea de bază a întreprinderii active de producție și eficiența utilizării lor: VP \u003d OPF x FO,

RP \u003d OPF x FO x Dv,

Securitatea întreprinderii cu resurse de muncă și eficiența utilizării acestora: VP \u003d CR x GV,

RP \u003d CR x GW x Dv,

asigurarea producției cu materii prime și materiale și eficiența utilizării acestora: VP \u003d MZ x MO,

RP \u003d MH x MO x Dv,

unde Dv este ponderea vânzărilor în producția brută totală.

Calculul influenței acestor factori asupra volumului produselor brute și vândute se poate face printr-una din metodele de analiză a factorilor deterministi. Puteți stabili influența factorilor asupra producției prin înmulțirea creșterii acestora datorită celui de-al șaptelea factor, respectiv, asupra numărului real de personal, al costului mediu real anual al mijloacelor fixe și al cantității reale de resurse materiale consumate:

![]() (1.20)

(1.20)

![]() (1.22)

(1.22)

Fig. 4. Sunt prezentate principalele surse de rezerve pentru creșterea producției și a vânzărilor.

Fig. 4. Surse de rezerve pentru creșterea volumului și vânzărilor produselor

Determinarea rezervelor din primul grup este următoarea: ![]() (1.26)

(1.26)

![]() (1.27)

(1.27)

![]() (1.28)

(1.28)

unde ,, - o rezervă pentru creșterea producției brute datorată creării de noi locuri de muncă, o creștere a stocului de ore de muncă;

CRR - rezervă pentru creșterea numărului de locuri de muncă;

RFRV - creșterea rezervelor în fondul de lucru prin reducerea pierderilor din vina întreprinderii;

- fond de timp de lucru, ținând cont de rezervele identificate ale creșterii sale;

RFV - rezerva de creștere a producției medii orare ca urmare a îmbunătățirii tehnologiei, a organizării producției și a forței de muncă;

În al doilea grup, rezervele pentru creșterea producției prin creșterea numărului de echipamente, timpul său de funcționare și ieșirea pentru o oră de mașină sunt calculate după formula:

![]() (1.29)

(1.29)

![]() (1.30)

(1.30)

![]() ,

(1.31)

,

(1.31)

unde RK - numărul de echipamente;

RT ore de lucru;

RFV - producția de producție într-o oră de mașină

În grupul următor, se calculează rezervele pentru creșterea producției:

1.) împărți cantitatea suplimentară a materialului I la rata de consum a acestuia pe unitatea din al doilea tip de produs și înmulțește cu prețul planificat al unității de producție. Apoi, rezultatele sunt rezumate pentru toate tipurile de produse:

2.) materialele de deșeuri supra-planificate sunt împărțite la nivelul consumului lor pe unitatea din al doilea tip de produs și se înmulțesc cu prețul unitar planificat pentru tipul de produs corespunzător, după care rezultatele sunt rezumate:

3.) reducerea planificată a ratei de consum a i-a resursă pe unitatea din tipul de produse i se înmulțește cu volumul de producție planificat al tipului de produse i, rezultatul este împărțit la rata de consum planificată și înmulțit cu prețul planificat al acestui produs, după care se calculează totalul valoarea rezervei de producție brută:

În concluzie, analiza rezumă rezervele identificate pentru creșterea producției și vânzărilor de produse (tabelul 12).

Tabelul 12.

Rezerve pentru creșterea producției

Rezervele pentru creșterea producției ar trebui echilibrate între cele trei grupuri de resurse. Rezerva maximă pentru unul dintre grupuri nu poate fi dezvoltată până când nu sunt identificate rezerve de aceeași dimensiune pentru alte grupuri de resurse. La această întreprindere, rezerva pentru creșterea producției este limitată de resurse materiale și se ridică la 4.510 milioane de ruble. Rezerva maximă de producție datorită utilizării îmbunătățite a echipamentului poate fi stăpânită, dacă compania mai găsește resurse de muncă rezerve în valoare de 2242 milioane ruble. (8125-5883), pentru resurse materiale în valoare de 3615 milioane ruble. (8,125-4,510).

La determinarea rezervelor pentru creșterea vânzărilor de produse, este necesar să se țină seama de soldurile supra-planificate ale produselor finite în depozitele întreprinderii și expediate către clienți. Ar trebui să țină seama de cererea de produse și de posibilitatea reală a punerii în aplicare a acestora.

Concluzie

În acest curs de lucru, analiza volumelor de producție și vânzări. Partea a II-a, folosind exemplul întreprinderii „...” SRL, arată metodele de cercetare pentru analiza volumului producției și vânzărilor de produse. Volumul producției și volumul vânzărilor de produse sunt indicatori interdependenți. În condiții de capacități de producție limitate și cerere nelimitată, prioritatea este acordată volumului de producție, determinând și volumul vânzărilor. Și pe măsură ce piața se saturează și concurența se intensifică, volumul posibil de vânzări este principala dezvoltare a programului de producție. O întreprindere trebuie să producă numai acele mărfuri și într-un astfel de volum pe care să le poată vinde.

Volumul producției din 2007 până în 2009 a crescut cu 53,2%, iar vânzările cu 42,05%. Putem spune că Smart LLC are clienți obișnuiți, producția este bine stabilită. Dar compania are probleme în domeniul marketingului, cum ar fi în 2008, nu a descurajat excesul volumelor de vânzări față de volumul producției de bunuri. În iunie 2009, lipsurile de produse din contracte în valoare de 800 de milioane de ruble, respectiv 10%, și, în general, pe parcursul anului, cu 5%, iar acest lucru aduce o scădere a profitului, compania poate pierde piețele pentru produse, ceea ce va duce la o scădere producție.

Planul de producție a fost depășit cu 102,7% pentru toate tipurile de produse, iar structura planificată nu s-a modificat, volumul total de producție în prețurile planului s-a ridicat la 98 500 milioane de ruble. Odată cu structura reală, aceasta este mai mare cu 2450 de milioane de ruble, a crescut ponderea produselor mai scumpe. Unul dintre indicatorii importanți ai întreprinderilor industriale este calitatea produselor. Un nivel ridicat al calității produselor ajută la creșterea cererii de produse și la creșterea profitului, nu numai datorită vânzărilor, dar și a prețurilor mai mari. Punerea în aplicare a planului de calitate este de 108,48%. Pierderi din căsătorie: 500 + 80-150-10 \u003d 420 mii de ruble.

Ritmul este o eliberare și expediere uniformă a produselor în conformitate cu programul prevăzut de plan. Munca ritmică este o condiție pentru eliberarea și vânzarea în timp util a produselor. Iregularitatea agravează toți indicatorii economici. Coeficientul de variație este de 0,089, prin urmare, producția de zeci de ani se abate de la program cu o medie de 8,9%. Rezervele pentru creșterea producției ar trebui echilibrate între cele trei grupuri de resurse. La această întreprindere, rezerva pentru creșterea producției este limitată de resurse materiale și se ridică la 4.510 milioane de ruble. Rezerva maximă de producție datorată unei utilizări îmbunătățite a echipamentelor poate fi utilizată dacă compania mai găsește rezerve pentru resursele de muncă în valoare de 2242 milioane ruble, pentru resurse materiale în valoare de 3615 milioane ruble.

Pe baza rezultatelor analizei, se pot face următoarele sugestii:

Stabilirea activității în sectorul de marketing pentru a îndeplini integral obligațiile contractuale;

Eliberarea și expedierea produselor ar trebui să fie ritmice, deoarece implementarea planului pentru volumul de producție și vânzare de produse depinde de acesta;

Serviciul de personal ar trebui să recruteze persoane cu calificări ridicate, să crească personalul prin atragerea de tineri specialiști, iar acest lucru va crește indicatorii de producție și vânzări. La fel ca și conducerea companiei LLC „...” va putea ajuta la promovarea programului de stat pentru a atrage profesioniști tineri la muncă.

LISTA DE REFERINTE

1. Codul civil al Federației Ruse din 18 decembrie 2006 N 230-ФЗ (adoptat de Duma de Stat a Adunării Federale a Federației Ruse la 24 noiembrie 2006)

2. Codul fiscal al Federației Ruse, prima parte din 31 iulie 1998 nr. 144-FZ; a doua parte din 5 august 2000 Nr. 117-FZ.

9. Bargolts S.B., Melnik M.V. Metodologia analizei economice a entității de afaceri. Manual indemnizație.- M .: INFRA-M, 2008 .-- 240 p.

10. Basovsky L. E. Teoria analizei economice: manual. Beneficiu pentru economie. specialist. universități. - M .: INFRA-M, 2007 .-- 222 p.

11. Berdnikova T.B. Analiza și diagnosticul activităților financiare și economice ale întreprinderii. Tutorial. Seria „Învățământ superior” .- M.: INFRA-M, 2007. - 215 p.

12. Dontsova L.V., Nikiforova N.A. Analiză cuprinzătoare a situațiilor financiare. - M .: „Afaceri și servicii”, 2006. - 304 p.

13. Zavyalova Z. M. Teoria analizei economice: Curs de prelegeri - M.: Finanțe și statistici, 2007. - 192 p.

14. Kovalev V.V. Analiza activității economice a întreprinderii: manual pentru universități / V.V. Kovalev, O. N. Volkova. - M.: Prospect, 2006 .-- 424 p.

15. Savitskaya G. Century. Analiza activității economice a întreprinderii: manual. - M .: INFRA-M, 2007 .-- 336 p.

16. Savitskaya GV Metodologia unei analize cuprinzătoare a activității economice: Un curs scurt pentru universități. - M .: INFRA-M, 2006 .-- 288 p.

17. Suzdaltseva L.P. Analiza economică a activităților firmelor (Analiza potențialului de producție al companiei): Manual de instruire. - M.: MGIU, 2007 .-- 74 p.

18. Sukhanov S. Analiza strategică - metodologie practică. Pagina web www.gaap.ru, 2004. (http://www.gaap.ru/biblio/management/strategic/053.asp).

19. Integrat analiză economică activitate economică: Carte de text / A.I. Alekseeva, Yu.V. Vasiliev, A.V., Maleeva, L.I. Ushvitsky. - M .: Finanțe și statistici, 2006. - 672.