Cauze externe de neîmplinire a planului de sortiment. Analiza producției și vânzărilor

Metode de analiză a producției și vânzărilor. Factorii de modificare a volumului său. Analiza îndeplinirii obligațiilor contractuale pentru furnizarea de produse.

Volumul producției și vânzărilor de produse industriale poate fi exprimat în contori fizici, semi-naturali, de muncă și valoare. Indicatori generali de producție obțineți folosirea evaluării. Principalii indicatori de producție sunt mărfurile și producția brută.

Productie bruta - aceasta este valoarea tuturor produselor fabricate și a lucrărilor efectuate, inclusiv a lucrărilor în curs. Este exprimat în prețuri comparabile și curente.

Producția de mărfuri diferă de brut, prin faptul că nu include rămășițele lucrărilor în curs și cifra de afaceri la fermă. În multe întreprinderi, din punct de vedere al compoziției, producția brută coincide cu producția de mărfuri dacă nu există o cifră de afaceri și economie intraeconomică.

Volumul vânzărilor Este determinat fie prin expedierea produselor către clienți, fie prin plată (venituri). Poate fi exprimat în prețuri comparabile, planificate și curente. Într-o economie de piață, acest indicator este extrem de important. Vânzările de produse reprezintă legătura dintre producție și consumator. Volumul producției depinde de cum se vând produsele, de ce cerere există pe piață.

Importante pentru a evalua implementarea programului de producție sunt și indicatori naturali de producție și vânzări (bucăți, metri, tone etc.). Acestea sunt utilizate în analiza volumelor de producție și a vânzărilor de produse pentru tipuri individuale și grupuri de produse omogene.

Indicatori naturali condiționat, la fel ca și costul, sunt utilizate pentru o descriere generalizată a volumelor de producție, de exemplu, instalațiile de conserve folosesc un astfel de indicator ca mii de conserve condiționate, la întreprinderile de reparații - numărul de reparații condiționate, în industria de încălțăminte - perechi condiționate de încălțăminte, calculate pe baza factorilor de intensitate a muncii și t .D.

Reglementarea muncii De asemenea, sunt utilizate pentru o evaluare generalizată a producției în acele cazuri când nu este posibilă utilizarea contoarelor naturale sau seminaturale în condiții de producție multinomenclatură.

Analiza începe cu un studiu al dinamicii producției și vânzărilor, calculul creșterilor de bază și al creșterii și creșterii în lanț (tabelul 18.1).

Tabelul arată că peste cinci ani, producția a crescut cu 12%, iar vânzările - cu 7,9%. Dacă în anii precedenți, ritmurile de creștere a producției și a vânzărilor au fost aproximativ aceleași, atunci în ultimul an, ratele de creștere a producției au fost semnificativ mai mari decât ratele de vânzare a produselor, ceea ce indică acumularea soldurilor produsele vândute în depozitele întreprinderii și neplătite de clienți.

Rata medie anuală de creștere (creștere) producția și vânzările produselor pot fi calculate în funcție de media geometrică sau media ponderată aritmetică.

O calculăm după media geometrică:

În exemplul dat, rata medie de creștere anuală a producției este de 2,87%, iar vânzările sunt de 1,92%.

Pentru o mai mare claritate, dinamica producției și a vânzărilor de produse poate fi reprezentată grafic (Fig. 18.1).

Fig. 18.1. Dinamica producției și vânzărilor de produse pentru perioada din xxx 1 nr xxx 5 ani

Vezi si:

Volumul producției și vânzărilor de produse industriale poate fi exprimat în contori naturali, semi-naturali, forță de muncă și costuri. Indicatorii rezumatori ai volumului producției se obțin prin evaluare. Principalii indicatori de producție sunt produsele brute și comercializabile.

Producția brută este valoarea tuturor produselor fabricate și a lucrărilor efectuate, inclusiv a lucrărilor în curs. Este exprimat în prețuri comparabile și curente.

Producția de mărfuri diferă de cea brută prin faptul că nu include resturile de muncă în curs și cifra de afaceri la fermă. În compoziția sa, producția brută coincide cu producția de mărfuri dacă nu există o cifră de afaceri în fermă și lucrări în curs.

Volumul vânzărilor într-o economie de piață are o importanță primordială. Vânzările de produse reprezintă legătura dintre producție și consumator. Volumul producției depinde de cum se vând produsele, de ce cerere este stabilită pe piață.

De o importanță deosebită pentru evaluarea implementării programului de producție sunt indicatorii în natură a volumelor de producție și a vânzărilor de produse (kilograme, bucăți, contoare etc.). Acestea sunt utilizate în analiza volumelor de producție și a vânzărilor de produse pentru tipuri individuale și grupuri de produse omogene.

Indicatorii naturali condiționat, precum și indicatorii de costuri sunt folosiți pentru o descriere generalizată a volumelor de producție. De exemplu, conservele folosesc un astfel de indicator ca mii de conserve, la întreprinderile de reparații - numărul de reparații condiționate, în industria încălțămintei - perechi de încălțăminte condiționate, calculate pe baza coeficienților de intensitate a forței de muncă etc.

Costurile de muncă reglementate sunt, de asemenea, utilizate pentru o evaluare generalizată a volumului producției în cazurile în care nu este posibil să se folosească contoare naturale sau semi-naturale în condiții de producție cu mai multe produse.

Exemplul 4.3 Utilizarea datelor întreprinderii cu privire la implementarea planului de producție și vânzare a produselor (tabelul 4.3):

- Calculați ratele de creștere și creștere de bază (în raport cu anul de bază) și lanț (în raport cu anul precedent).

- Evaluează dinamica implementării planului de producție și vânzare a produselor.

- Calculați rata medie anuală de creștere a mărfurilor de producție

producție (TTP) și vânzări (Tv) în funcție de media ponderată geometrică

Analiza începe cu un studiu al dinamicii producției și vânzărilor, calculul creșterii și creșterii de bază și a lanțului (tabelul 4.3.).

Tabelul 4.3

Dinamica producției și vânzărilor

| Volumul producției, mii de ruble | Rata de creștere,% | Volumul vânzărilor, mii de ruble | ||||

| de bază | ||||||

Tabelul arată că, în cinci ani, volumul producției a crescut cu 8,49%, iar volumul vânzărilor - cu 8,62%. În anii precedenți, rata de creștere a producției și vânzărilor a fost aproximativ aceeași.

Rata medie de creștere anuală a producției TTP și a vânzărilor de produse TV poate fi calculată prin media ponderată:

TTMP \u003d p-SHT1! (4.5)

Potrivit companiei, prezentată în tabel. 4.3 rata anuală de creștere anuală produse comerciale respectiv vânzări:

TTP \u003d t / l, 0x1.0592x1.0774x1.0678x1.0849 \u003d 1.0723 \u003d 107,23%; Tn \u003d Vl.0xl, 0581x1.0939x1.0663x1.0862 \u003d 1.0760 \u003d 107,60%.

Rata de creștere, respectiv:

Tnpm \u003d TTP -100 \u003d 107,23 -100 \u003d 7,23%,

TnPBnp \u003d Tk -YO \u003d 107.60-100 \u003d 7.60%.

În exemplul dat, rata medie de creștere anuală a producției este de 7,23%, iar vânzările sunt de 7,60%.

Pentru o mai mare claritate, dinamica producției și a vânzărilor de produse poate fi reprezentată grafic (Fig. 4.2).

Evaluarea implementării planului de producție și vânzare a produselor pentru perioada de raportare (lună, trimestru, an) se realizează conform metodologiei prezentate în tabel. 4.4. Tabelul arată că pentru anul de raportare, planul pentru producția de produse finite a fost depășit cu 5%, iar pentru vânzări - doar 1,42%. Aceasta este o dovadă

despre creșterea reziduurilor de produse vândute.

O analiză operațională a producției și expedierii de produse este realizată pe baza calculului, care reflectă informațiile planificate și efective privind producția și expedierea produselor în funcție de volum și sortiment, calitate pe zi, total cumulat de la începutul lunii, precum și abaterea de la plan (tabelul 4.5).

Analiza vânzărilor de produse este strâns legată de analiza îndeplinirii obligațiilor contractuale pentru furnizarea de produse.

2001 2002 2003 2004 2005

I "* Volumul producției A Volumul vânzărilor \\

Fig. 4.2. Dinamica producției și vânzărilor de produse, mii de ruble

Tabelul 4.4

Evaluarea implementării planului de producție și vânzare a produselor pentru perioada de raportare, mii de ruble

| Nume | Volumul mărfii | Volumul vânzărilor în pl | ||||||

| producere | produse în plan | preturi noi | ||||||

| preturi | ||||||||

Neîndeplinirea planului de contracte pentru întreprindere duce la scăderea veniturilor, a profitului și la plata penalităților.

În plus, într-un mediu concurențial, compania poate pierde piețele pentru produse, ceea ce va conduce la o scădere a producției.

Important pentru planificarea veniturilor companiei este implementarea contractelor de furnizare de bunuri de către stat

Tabelul 4.5

Analiza operațională a producției și expedierii produselor, mii de ruble

| Nume producere | ||||||

| real | abaterea de la plan |

|||||

| de la începutul lunii |

||||||

| expediere | ||||||

| expediere | ||||||

| expediere | ||||||

comenzi. Acest lucru garantează companiei vânzarea de produse, plata lor la timp, beneficiile fiscale și de credit.

Analiza determină îndeplinirea planului de aprovizionare pentru luna și totalul cumulat pentru întreprindere, în contextul consumatorilor individuali și al tipurilor de produse, identifică motivele pentru neîndeplinirea planului și dezvoltă măsuri corective pentru îndeplinirea obligațiilor contractuale (tabelul 4.6).

Coeficientul de îndeplinire a obligațiilor contractuale (K ^) se calculează prin împărțirea diferenței dintre volumul de aprovizionare planificat pentru obligațiile contractuale ((3 ^) și subfuncționarea acesteia (lt; 3m) la volumul planificat (lt; 3 ^). "

LH - 6m He ....

Exemplul 4.4 Pe baza informațiilor reale privind producția și expedierea produselor în volum și sortiment pe zi (tabelul 4.6), determinați îndeplinirea planului de aprovizionare pentru luna și totalul cumulat pentru întreprindere în ansamblu, în contextul tipurilor individuale de produse.

Tabelul 4.6

Planul pentru îndeplinirea obligațiilor contractuale pentru furnizarea de produse pe lună, rub.

| Nume producere | Planul de livrare a contractului | Expediat de fapt | producere | Punct de referință în cadrul planului |

|

3520300 - 52500 puncte

KNP \u003d \u003d 0,985, sau 98,5%

După cum urmează din tabel. 4.7, pentru trimestrul III raportat, produsele sub-livrate în cadrul contractelor în valoare de 800 mii ruble, respectiv 10%, și, în general, pentru anul - cu 5% (Tabelul 4.7).

Tabelul 4.7

Planul de îndeplinire a obligațiilor contractuale pentru expedierea produselor pentru anul, mii de ruble

Furnizarea scurtă de produse afectează negativ nu numai rezultatele operațiunilor această întreprindere, dar și pentru activitatea organizațiilor comerciale, a întreprinderilor conexe, organizații de transport etc. Când analizăm implementarea atentie speciala ar trebui să fie plătit pentru a îndeplini obligațiile din ordinul de stat, furnizarea și exportul de produse cooperate.

Introducere 3

1. Baza teoretică a analizei volumului producției și vânzărilor 4

1.1. Indicatori de producție și vânzări. 4

1.2. Obiective, obiective și surse de analiză a volumului producției și vânzărilor. 6

2. Analiza volumului producției și vânzărilor de produse pe exemplul OJSC „Beauty” 8

2.2 analiza implementării planului pentru interval (nomenclatură), 10

2.3. Analiza structurii produsului. paisprezece

2.4 Analiza calității produselor fabricate. şaisprezece

3. Calculul influenței factorilor asupra volumului producției și vânzărilor. 24

Lista literaturii folosite .. 28

Introducere

Termenul „analiză” este derivat din cuvântul grecesc „analyzis”, care înseamnă „Împărțesc, împart”, prin urmare, analiza în sensul restrâns al cuvântului este o împărțire a unui fenomen în părțile sale componente. O astfel de diviziune sau dezmembrare permite o înțelegere mai profundă a esenței fenomenului, pentru a determina rolul fiecărui element în fenomenul studiat.

Analiza este strâns legată de sinteză , care dezvăluie conexiunile și dependențele dintre elementele individuale ale unui fenomen, astfel analiza în sensul larg al cuvântului este o modalitate de cunoaștere a unui obiect sau a unor fenomene, bazată pe împărțirea întregului în părțile sale constitutive și studiul acestora în toată varietatea de conexiuni și dependențe.

Odată cu dezvoltarea forțelor productive și a relațiilor de producție, extinderea scării de producție, a devenit imposibil de gestionat și de a lua deciziile corecte de management fără a analiza producția și activitate economică întreprinderi.

Subiectul „Analiza producției și vânzărilor de produse” este foarte relevant astăzi. Unele întreprinderi din țara noastră sunt în pragul falimentului, motivul pentru care aceasta ar putea fi o analiză prematură sau incorectă a întreprinderii, în special producția și vânzările de produse. Prin urmare, este necesar să se efectueze o analiză detaliată a punerii în aplicare a planului de producție a produselor și a activităților întreprinderii în ansamblu. Analiza este necesară pentru a identifica rezervele agricole, pentru a crește producția și vânzările, pentru a dezvolta măsuri pentru dezvoltarea rezervelor identificate.

Compania mea este fabrica de confecții "Frumuseţe" , care produce o gamă diferită de produse, care sunt marcate convențional: A-șosete, trunchiuri de înot B, haina C, pantaloni D.

1. Baza teoretică a analizei volumului producției și vânzărilor

Dezvoltarea relațiilor de piață impune întreprinderilor să aibă forme eficiente de gestionare și gestionare a producției, competitivitatea produselor și serviciilor, sporirea antreprenoriatului, inițiativei etc. Un rol important în implementarea acestei sarcini este dat de analiza principalilor indicatori ai producției și activității economice a întreprinderilor. Cu ajutorul său, deciziile de conducere sunt fundamentate, rezultatele activității întreprinderii sunt evaluate. Cunoașterea și capacitatea de a aplica analiza activității economice este cheia unei munci fructuoase și crește eficiența activității economice. Analiza activității economice constă în două părți: analiza managerială și financiară. La rândul său, analiza managementului este împărțită în analiza volumului producției și vânzării de produse, a utilizării resurselor de producție și a relației dintre costuri, volumul producției și profit. Luați în considerare doar analiza volumului producției și vânzărilor.

1.1. Indicatori de producție și vânzări

Analiza activităților întreprinderilor începe cu un studiu al volumelor de producție și al ratelor de creștere. Obiectivul principal al întreprinderii este de a oferi cea mai completă cerere a populației cu produse de înaltă calitate.

Volumul producției și vânzărilor de produse poate fi exprimat în contori naturali, semi-naturali, forță de muncă și costuri. Rezumarea indicatorilor pentru volumul de activitate tiya se obține prin evaluare, de ce să folosiți prețuri comparabile sau curente.

Volumul vânzărilor determinat fie prin expedierea produselor către clienți, fie prin plată (venituri); poate fi exprimat în prețuri comparabile, planificate și curente. Într-o economie de piață, acest indicator este extrem de important. Volumul producției depinde de cum se vând produsele, de ce cerere există pe piață.

La fel de importante pentru evaluarea implementării programului de producție sunt indicatori naturali ai volumelor de producție societatea și vânzările de produse (bucăți, contoare, tone etc.). Acestea sunt utilizate în analiza volumelor de producție și a vânzărilor de produse pentru tipuri individuale și grupuri de produse omogene.

Indicatori naturali condiționat, la fel ca și costul, sunt utilizate pentru o descriere generalizată a volumelor de producție, de exemplu, la canneries, un astfel de indicator ca mii de cutii condiționate sunt utilizate, la întreprinderile de reparații - numărul de reparații condiționate, în industria încălțămintei - perechi condiționate de încălțăminte, calculate pe baza factorilor de intensitate a muncii și .D.

Reglementarea muncii ele sunt, de asemenea, utilizate pentru o evaluare generalizată a volumelor de producție - în acele cazuri când, în condițiile producției cu mai multe produse, nu este posibil să-și exprime volumul total în contoare naturale sau condițional-naturale.

Principalii indicatori de producție sunt produse brute și comercializabile .

Producție brută - aceasta este valoarea tuturor produselor fabricate și a lucrărilor efectuate, inclusiv a lucrărilor în curs și a cifrei de afaceri la fermă.

Producția de mărfuri diferă de brut, prin faptul că nu include resturile de activitate în curs și cifra de afaceri internă și este exprimat în prețurile curente de vânzare (fără impozitul pe valoarea adăugată). În prezent, în multe întreprinderi, dacă nu există o cifră de afaceri intraeconomică și rămășițele lucrărilor în curs, producția brută coincide cu producția de mărfuri.

Pe lângă indicatorii produselor brute și comercializabile, indicatorii de produse nete (condițional pur) și normativ-net sunt folosiți pentru a evalua implementarea planului și dinamica productivității muncii, nivelul productivității capitalului și alți indicatori ai eficienței producției. Valoarea standardului produsului net este determinată prin excluderea costurilor materiale din prețul de vânzare, inclusiv taxele de amortizare. Standardul poate fi, de asemenea, calculat ca suma costurilor salariilor cu toate deducerile la fonduri extrabugetare, alte elemente ale producției nete în cheltuieli complexe și profituri. Diferența dintre indicatorii de îndeplinire a planului în ceea ce privește volumul produselor nete și a mărfurilor (brute) se datorează scăderii sau creșterii consumului material al produselor eliberate efectiv. Volumul de vânzări al produselor include costul produselor vândute, expediate și plătite de clienți. Volumul vânzărilor este determinat de prețul de vânzare, inclusiv TVA. Atunci când se analizează volumele de producție pentru anumite tipuri de produse omogene, se folosesc indicatori naturali. Indicatorii de natură condiționată, precum și indicatorii de costuri sunt folosiți pentru a rezuma caracteristicile volumelor de producție.

1.2. Obiective, obiective și surse de analiză a volumului producției și vânzărilor

Scopul analizei producției și vânzărilor de produse este identificarea rezervelor agricole nefolosite pentru creșterea producției și vânzărilor. În acest sens, se pot distinge următoarele sarcini de analiză:

Evaluarea gradului de implementare a planului și a dinamicii producției și vânzărilor;

Studiul gamei și structurii produselor;

Evaluarea calității produselor fabricate;

Determinarea ritmului întreprinderii;

Determinarea influenței factorilor asupra modificării mărimii acestor indicatori;

Identificarea rezervelor agricole la creșterea producției și a vânzărilor;

Dezvoltarea de măsuri pentru dezvoltarea rezervelor identificate.

Obiectele analizei producției și vânzărilor de produse pentru claritate sunt prezentate în figura 1.

Analiza volumului de producție începe cu un studiu al dinamicii produselor brute (de mărfuri), bazat pe calculul creșterilor de bază și al creșterii și creșterii în lanț. Pentru a studia dinamica volumului de producție, utilizați date despre producție pentru un număr de ani la prețuri comparabile.

Sursele de informații pentru analiza producției și vânzărilor de produse sunt:

1 . Plan de afaceri

2. Planificări operaționale

3. Raportarea F1-P "Raportul întreprinderii asupra produselor"

4. F1-P (trimestrial) "Raportarea trimestrială a unei întreprinderi industriale cu privire la producția anumitor tipuri de produse în stoc"

5.F2 „Profit și pierdere”

6. Buletinul nr. 16 "Mișcarea produselor finite, expedierea și vânzarea acestora"

2. Analiza volumului producției și vânzărilor de produse pe exemplul OJSC "Beauty"

Începe cu un studiu privind dinamica produselor brute și comercializabile, calculul creșterilor de bază și al creșterii și creșterii în lanț.

Tabelul 1.

Dinamica produselor comercializabile .

După cum se poate observa din tabel, produsele comerciale la prețuri comparabile au crescut cu 24,4% față de 2003, ceea ce indică o rată de creștere ridicată.

geometric:

Analiza implementării planului de producție a produselor comerciale

|

Evaluarea implementării planului pentru perioada de raportare (lună, trimestru, an) se realizează conform tabelului 2.

Masa 2.

Analiza implementării planului de lansare a produselor comercializabile ale companiei „Beauty” pentru 2007.

Analiza operațională a implementării planului de producție

O analiză operațională a producției este realizată pe baza unui calcul care reflectă informațiile planificate și efective privind producția în funcție de volum, sortiment, calitate, pe zi, cu un total cumulat de la începutul lunii, precum și abateri de la plan (a se vedea programul de producție în natură și în valoare indicatori lunari).

2.2. Analiza implementării planului pentru sortiment (nomenclator)

Pentru a asigura o satisfacție mai completă a nevoilor populației, este necesar ca întreprinderea să îndeplinească planul nu numai în ceea ce privește volumul total de produse, ci și în sortiment (nomenclator).

Nomenclatură - o listă a numelor de produse și a codurilor acestora stabilite pentru tipurile respective de produse din Clasificatorul de produse industriale All-Union (OKPP), care funcționează în întreaga CSI.

Gamă - o listă a numelor de produse care indică volumul de ieșire pentru fiecare tip.

O analiză a punerii în aplicare a planului în conformitate cu nomenclatorul se bazează pe o comparație a producției efective și planificate de producție pentru produsele care sunt incluse în lista principală.

Planul de implementare a planului pentru principalii indicatori de cost, brut, mărfuri și vânzări (tabelul nr. 3)

Tabelul nr. 3

Schema de implementare a planului pentru principalii indicatori de cost, brut, mărfuri și vânzări

După cum se poate observa din grafic, planul pentru principalii indicatori de cost este finalizat. Deci pentru produsele comercializabile, cu un plan de 2000 TR implementarea efectivă a fost de 2000 TR, ceea ce corespunde planului 100%.

După cum se poate observa din grafic, planul pentru principalii indicatori de cost este finalizat. Deci pentru produsele comercializabile, cu un plan de 2000 TR implementarea efectivă a fost de 2000 TR, ceea ce corespunde planului 100%.

La producția brută când planul 2000 TR implementarea efectivă a fost de 2000 TR, ceea ce corespunde, de asemenea, planului 100%. Pentru vânzări de produse cu un plan de 2100 TR implementarea reală a fost de 2200 TR, care este mai mult decât planul cu 100 TR și este de 4,8%. Motivul pentru îndeplinirea excesivă a planului a fost încheierea de contracte suplimentare la începutul perioadei curente. Egalitatea VP și TP indică faptul că nu există nicio lucrare în curs (WIP).

Tabelul nr. 3

Schema pentru implementarea planului pentru gama de produse

După cum se poate observa din grafic, planul de sortiment a fost îndeplinit și depășit pentru produsele A și C, dar nu a fost îndeplinit pentru produsele B și D. Deci, atunci când planificați producția produsului A, producția ar trebui să fie de 6.000 de tuburi pe lună, implementarea reală a fost de 6400 de tuburi, ceea ce este mai mult decât planul de 400 tuburi și este de 7%.

Pentru produsele B cu un plan de 3500 tuburi, implementarea efectivă a fost de 3300 tuburi, care este mai mică decât planul cu 200 tuburi și este de 6%.

Pentru produsul C cu un plan de 1600 de tuburi, implementarea efectivă a fost de 1760 de tuburi, care este mai mult decât planul cu 160 de tuburi și este de 10%.

Pentru produsul D cu un plan de 1000 de tuburi, implementarea efectivă a fost de 866 tuburi, care este cu 134 tuburi mai puțin decât planul și este de 13%.

Tabelul 5.

Implementarea planului de sortiment

Implementarea planului de sortiment

Evaluarea implementării planului pentru sortiment poate fi realizată în mai multe moduri:

1 . După metoda procentului cel mai mic. În cazul nostru, este 87%.

2. După specificul, în general, volumul, denumirea produselor pentru care planul de producție a fost îndeplinit. În acest caz, A și C - 50%.

3. Utilizând procentul mediu, care este calculat prin împărțirea producției totale reale în plan, la producția totală planificată (produsele fabricate în exces din plan nu sunt luate în considerare la îndeplinirea planului de sortiment).

23040/24000*100=96%

Motivul pentru îndeplinirea insuficientă a planului a fost încheierea de contracte suplimentare la începutul perioadei curente pentru producția de produse A și C și a fost necesară creșterea producției acestor produse prin reducerea producției de produse B și D, o parte din lucrători trebuiau transferați pe site-uri pentru fabricarea produselor A și C. În general, toate acestea au dus la încălcarea structurii planificate.

Motivele pentru slaba performanță a planului de asortare

Extern includ:

1 . Schimbarea cererii pentru anumite tipuri de produse

2 . Punerea în funcțiune la timp a instalațiilor de producție ale întreprinderii din motive care nu pot fi controlate

3. Pana de curent

Intern :

1 Deficiențe în organizarea producției

2. Stare slabă a echipamentului

3. Timpul său de oprire, accidentul

4 .Cultură de producție scăzută

2.3. Analiza structurii produsului

Implementarea inegală a planului pentru anumite tipuri de produse duce la modificarea structurii sale, adică a raportului dintre produsele individuale și volumul total al producției lor.

Modificările structurii producției au un impact mare asupra tuturor indicatorilor economici.

1. Volumul producției în termeni valorici

2 .Consum de materiale

3. Costul TP

4 Profit și rentabilitate

Exemplu : Dacă ponderea produselor mai scumpe crește, atunci volumul producției sale în termeni de valoare crește, și invers. Același lucru se întâmplă și cu marjele de profit, cu o creștere a ponderii produselor extrem de profitabile și o scădere a ponderii produselor cu profit redus.

Tabelul 6.

Analiza structurii produselor comerciale.

Dacă planul de producție ar fi depășit uniform cu 101,87% pentru toate tipurile de produse și nu s-ar încălca structura planificată, atunci volumul total al producției în prețurile planului ar fi de 24449 tr .; cu structura propriu-zisă, este mai mică cu 449 tr, aceasta se datorează unei încălcări a structurii planificate pentru produsele B și D în direcția reducerii, adică. ponderea produselor A și C a crescut.

Acești indicatori ai coloanei 6 se obțin prin înmulțirea indicatorului din coloana 5 pentru fiecare tip de produs cu privire la rata de implementare a planului pentru produsele comercializabile în ansamblu pentru întreprindere din punct de vedere fizic.

![]()

Tabelul 7

Calculul modificărilor prețului mediu al unui tub datorită factorului structural

După cum se poate observa din tabel, prețul en-gros a scăzut cu 2,5 ruble. Acest lucru se datorează unei încălcări a structurii planificate de producție a produselor A, B, C, D. Pentru produsele A, prețul en-gros a crescut cu 2 ruble; pentru produsele B - a scăzut cu 4 ruble; pentru produsele C - crescute cu 2,5 ruble; iar pentru produsele D - a scăzut cu 3 ruble. Evident, structura este ruptă în direcția reducerii producției de produse B și D.

După cum se poate observa din tabel, prețul en-gros a scăzut cu 2,5 ruble. Acest lucru se datorează unei încălcări a structurii planificate de producție a produselor A, B, C, D. Pentru produsele A, prețul en-gros a crescut cu 2 ruble; pentru produsele B - a scăzut cu 4 ruble; pentru produsele C - crescute cu 2,5 ruble; iar pentru produsele D - a scăzut cu 3 ruble. Evident, structura este ruptă în direcția reducerii producției de produse B și D.

2.4. Analiza calității produselor fabricate

Un indicator important al activității întreprinderii este calitatea produselor, care oferă economii nu numai în forța de muncă și resurse materiale, dar permite și satisfacerea pe deplin a nevoilor societății.

Un nivel ridicat al calității produselor ajută la creșterea cererii pentru acesta și la creșterea profitului, nu numai datorită vânzărilor, ci și datorită prețurilor mai mari.

Calitatea produsului - un set de indicatori care caracterizează capacitatea ei de a satisface nevoile în conformitate cu scopul său.

Există un sistem de indicatori care caracterizează calitatea produselor: generalizant, unic, indirect.

generalizator caracterizează calitatea tuturor produselor fabricate, indiferent de tipul și scopul acestora.

1 Proporția noilor produse, în general, lansarea acestora

2 Proporția de produse certificate și necertificate

3 Greutatea unitară a produselor din categoria de cea mai înaltă calitate

4 Ponderea unitară a produselor care respectă standardele internaționale

Indirect indicatori:

1 Amenzi pentru produse de calitate scăzută

2 .Volumul și gravitatea specifică a produselor respinse

Singur indicatorii caracterizează una dintre proprietățile produsului:

1 .Appointments

2 . Fiabilitate

3 .Tehnologie

4 .Standardizarea și unificarea

5 ergonomia

6. Estetica

7 Protecția legală a brevetelor

8 Transportabilitate

9 . Prietenie cu mediul

10. Securitate

Obiective de analiză:

1 .Studiați dinamica acestor indicatori, punerea în aplicare a planului după nivelul acestora; motivele schimbării lor.

2 .Cum îmbunătățește calitatea produselor afectează performanța costurilor întreprinderii.

Pentru o evaluare generalizată a implementării planului de calitate, sunt utilizate diferite metode.

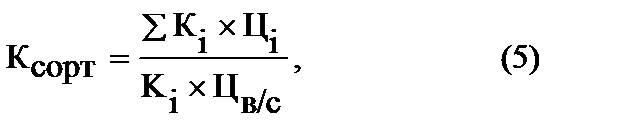

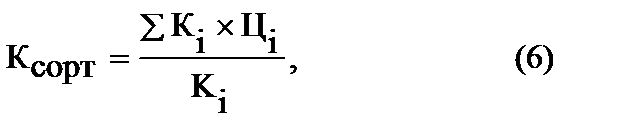

Pentru produsele a căror calitate este caracterizată de soi, se calculează:

Ponderea produselor din fiecare clasă în volumul total de producție;

Raport mediu;

Ponderea medie de produs în condiții comparabile.

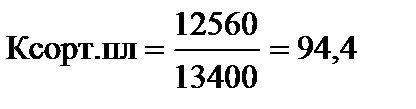

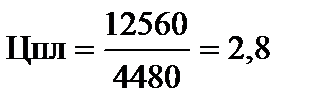

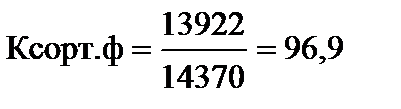

Tabelul 8.

Analiza calității produselor „A”

Prin urmare, coeficientul de notă conform planului este egal cu:

unde coeficientul de viteză planificat

Factorul gradului real

Rata de finalizare a planului

Implementarea planului de calitate - 103%

2.5. Analiza ritmului de producție

Important în studiul întreprinderii este analiza ritmului de producție.

Ritm - ieșire uniformă în conformitate cu graficul, în volumul și sortimentul planului.

Munca ritmică este principala condiție pentru eliberarea și vânzarea în timp util a produselor. Iregularitatea agravează toți indicatorii economici ai întreprinderii:

Calitatea produselor scade;

Volumul lucrărilor în curs și soldurile supra-planificate în depozitele produselor finite sunt în creștere;

Cifra de afaceri se încetinește;

Obligațiile contractuale nu sunt îndeplinite, compania plătește amenzi pentru livrarea cu întârziere;

Venituri premature;

Fondul NZP este suprautilizat salariu etc.

Toate acestea duc la o deteriorare a situației financiare a întreprinderii, crescând costul de producție, reducând profiturile.

Pentru a evalua implementarea planului în funcție de ritm, sunt folosiți indicatori direcți și indirecti.

Direct:

1 . Coeficientul de ritm

2 .Coeficientul de variație

3 Coeficient de aritmie

4 Ponderea unitară a produselor pentru fiecare lună până la producția trimestrială

5 Greutatea unitară a producției pentru fiecare trimestru până la producția anuală etc.

Indirect:

1 Disponibilitatea suplimentelor pentru peste orar;

2 .Plata timpului de oprire din vina entității de afaceri;

3 . Pierdere din căsătorie;

4. Plata amenzilor pentru expedierea prematură a produselor;

5 Existența reziduurilor în exces din salariile plantelor și ale produselor finite în depozite.

Tabelul 10.

Ritmul producției de-a lungul deceniilor.

Unul dintre cei mai comuni indicatori în analiza ritmului de producție este coeficientul de ritm. Se determină prin împărțirea sumei care este creditată la punerea în aplicare a planului în funcție de ritm, la producția planificată de producție. În același timp, în implementarea planului de ritm este luată în considerare producția efectivă, dar nu mai mult decât planificată.

Conform datelor din tabelul 10, coeficientul de ritm este:

24000/24000=1.

Aritmie - aceasta este suma abaterilor pozitive și negative ale rezultatului din plan pentru fiecare zi (săptămână, deceniu). Cu cât întreprinderea funcționează mai puțin ritmic, cu atât rata aritmiei este mai mare.

Cauzele aritmiei .

Intern :

1. Starea financiară dificilă a întreprinderii;

2 . Nivelul scăzut de organizare a tehnologiei și materialului și suportul tehnic al întreprinderii;

3 . Nivel redus de planificare și control;

Extern:

1 Furnizarea la termen de materii prime de către furnizori;

2 Lipsa de energie electrică;

În concluzie, analiza dezvoltă măsuri specifice de eliminare a muncii neregulate.

2.6. ANALIZĂ DE TRANSPORT ȘI VÂNZĂRI DE PRODUSE

În procesul de analiză, este necesar să se studieze schimbarea nu numai în volumul producției de produse comercializabile, ci și în volumul implementării sale. Depinde de volumul vânzărilor:

-rezultate financiare activități ale companiei;

situația sa financiară;

-solvabilitate etc.

Analiza vânzărilor de produse se realizează pentru fiecare lună, trimestru, jumătate de an, an. În acest proces, datele sale reale sunt comparate cu perioadele anterioare planificate, se calculează procentul planului, abaterea absolută de la plan, creșterea și creșterea.

Numeroși factori influențează schimbarea vânzărilor:

1. Schimbarea livrării produselor.

1.1 Schimbarea soldurilor SOE-urilor la începutul anului

1.2 Schimbarea lansării TP

1.3. Schimbarea soldului SOE-urilor la sfârșitul anului

2. Schimbarea soldului mărfurilor expediate la începutul și sfârșitul perioadei analizate.

2.1 Condiții de plată care nu au apărut

2.2. Neplătit la timp de către clienții aflați în custodia cumpărătorului.

Calculul influenței acestor factori asupra volumului vânzărilor se face: o comparație a nivelurilor reale ale indicatorilor factorilor cu cele planificate și calculul creșterilor absolute și relative ale fiecăruia dintre ei.

Pentru a studia influența acestor factori, se analizează soldul produselor de bază.

Tabelul 11.

Analiza factorilor de modificare a volumelor de vânzări

Tabelul arată că planul de vânzări este depășit cu 1200 TR datorită soldurilor supra-planificate de mărfuri expediate clienților la începutul anului, precum și o scădere a soldurilor bunurilor expediate clienților la sfârșitul anului. Un impact negativ asupra volumului de vânzări a avut-o: scăderea soldului produselor finite în depozitele companiei la începutul anului (-350) și o creștere la sfârșitul anului (+100) și plata pentru care nu a fost primită în contul curent al companiei.

Analiza îndeplinirii obligațiilor contractuale pentru furnizarea de produse

Analiza implementării este strâns legată de analiza îndeplinirii obligațiilor contractuale pentru furnizarea de produse.

Neîndeplinirea planului din contracte determină o scădere a veniturilor, profitului și plata penalităților pentru întreprindere. În plus, într-un mediu concurențial, o întreprindere poate pierde piețele de vânzare, ceea ce va conduce la o scădere a producției.

În procesul de analiză, îndeplinirea planului de aprovizionare pentru lună este determinată și cu totalul cumulat al întreprinderii în ansamblu, de către consumatori individuali și tipuri de produse, se clarifică motivele pentru îndeplinirea planului.

Tabelul 12.

Analiza îndeplinirii obligațiilor contractuale pentru expedierea produselor pentru februarie 2007.

Calculul de mai sus arată că pentru luna de raportare nu au existat deficiențe de produse în contracte, în plus, livrate efectiv la 100t.r. mai mult, ceea ce este de 4,8%.

Calculul de mai sus arată că pentru luna de raportare nu au existat deficiențe de produse în contracte, în plus, livrate efectiv la 100t.r. mai mult, ceea ce este de 4,8%.

Tabelul 13

Analiza îndeplinirii obligațiilor contractuale pentru 2007.

Calculul de mai sus arată că, pentru anul de raportare, lipsurile de produse pentru 150 tr, care este de 0,6%.

Calculul de mai sus arată că, pentru anul de raportare, lipsurile de produse pentru 150 tr, care este de 0,6%.

Furnizarea scurtă de produse afectează în mod negativ nu numai rezultatele întreprinderii, ci și activitatea organizațiilor comerciale, organizațiilor de transport etc.

3. Calcularea influenței factorilor asupra modificării valorii indicatorului efectiv.

* (multiplica)

| Numărul de zile lucrate de un lucrător pe an (D) După calcularea influenței factorilor asupra valorii indicatorului efectiv în trei moduri, este clar că rezultatele calculelor coincid cu datele din tabelul 14. Deci, atunci când calculăm în toate cele trei moduri, vedem că toate datele totale pentru fiecare metodă coincid cu datele din tabel, adică. abaterea produselor comercializabile este zero, ceea ce indică implementarea 100% a planului de producție de TP. Concluzie În cadrul acestui curs de curs am efectuat o analiză a producției și vânzărilor de produse, am calculat și influența factorilor asupra volumului produselor comercializabile. Conform rezultatelor calculelor, se poate spune că, practic, tendința de creștere a volumului de producție este pozitivă. Acest lucru se datorează apariției de noi piețe. Planul pentru gama de produse a fost completat pentru două produse: A și C. Pentru produsele B și D, planul nu a fost implementat. Pe parcursul lunii analizate (februarie), unitatea în ansamblu a funcționat ritmic, raportul ritmic a fost 1. Acest lucru implică faptul că acest lucru nu a afectat nivelul producției și costul acesteia. După analizarea livrării și vânzării de produse, vedem că pentru luna (februarie) nu au existat lipsuri de produse, dar pentru tot anul, deficiențele de produse au fost de 150 tr, ceea ce este de 0,6%. Planul de vânzare a produselor a fost depășit cu 1.200 tr. În general, aș dori să-mi „întreprinderea” mea în viitor pentru a îndeplini planurile stabilite, precum și succesul în activități! Acest munca de curs M-a ajutat să pun în practică toate cunoștințele acumulate despre „Analiza afacerii” în practică, ceea ce în viitor mă va ajuta foarte mult în viața mea (în special, ca contabil). Lista de referinte1. Savitskaya G.V. „Analiza activității economice a întreprinderii”: manual. - ediția a III-a, revizuită. si adauga. - M .: INFRA-M, 2005. 2. Chuev I.N., Chueva L.N. „Analiză economică cuprinzătoare a activității economice”: manual pentru universități - M .: Societatea de publicare și tranzacționare „Dashkov și K 0”, 2006. 3. Shadrina G.V., Ozornnina E.G. Teoria analizei economice / Moscova International Institute of Econometrics, Informatics, Finance and Law - M., 2003. 4. Balzhinov A.V., Mikheeva E.V. „Analiza și diagnosticul activităților financiare și economice ale întreprinderii”: Manual de text, Ulan-Ude, 2003. 5. Berdnikova T.B. „Analiza și diagnosticul activităților financiare și economice ale întreprinderii”: manual - M .: INFRA-M, 2007 6. Kanke A.A., Koshevaya I.P. „Analiza activităților financiare și economice ale întreprinderii”: manual - ediția a II-a, Rev. si adauga. - M .: Editura „Forum”, INFRA-M, 2007 7. Savitskaya G.V. „Teoria analizei activității economice”: manual. - M .: INFRA-M, 2007 8. Pyastolov S.M. Analiză economică întreprinderi: manual. manual pentru universități - M .: Proiectul academic, 2002. |

În prezent, întreprinderile își planifică în mod independent activitățile și determină perspectivele de dezvoltare pe baza cererii de produse, lucrări și servicii fabricate. Dacă într-o economie planificată în primul rând indicatori de performanta, apoi în condițiile pieței, volumul posibil de vânzări stă la baza dezvoltării programului de producție.

În activitățile lor, întreprinderile trebuie să țină seama de interesele consumatorului și de cerințele acestuia pentru calitatea produselor și serviciilor furnizate. Compania ar trebui să producă numai acele mărfuri și într-o asemenea măsură încât să poată vinde.

Rata de creștere a producției și vânzărilor de produse, îmbunătățirea calității acesteia afectează în mod direct cantitatea de costuri, profiturile și rentabilitatea întreprinderii.

Prin urmare, analiza de lucru întreprinderile industriale începe prin studierea indicatorilor de producție și vânzări.

Sarcinile analizei producției și vânzărilor de produse:

1) evaluarea gradului de implementare a planului și a dinamicii producției și vânzărilor;

2) determinarea influenței factorilor asupra modificării mărimii acestor indicatori;

3) identificarea rezervelor agricole la creșterea producției și a vânzărilor;

4) elaborarea de măsuri pentru dezvoltarea rezervelor identificate.

Volumul producției și vânzărilor produselor poate fi exprimat în:

Natural;

shareware;

Muncă;

Contoare de cost.

Indicatorii generali de producție se obțin folosind costestimări (prețuri comparabile sau curente).

Volumul vânzărilor este determinat de:

Pentru expedierea produselor către clienți sau

Prin plată (venituri).

Analiza gamei de produse

Gamă- o listă a numelor de produse care indică volumul de ieșire al acestuia pentru fiecare tip. Există sortimente complete (de toate tipurile și soiurile), grupuri (pe grupuri conexe), intragrup.

Planul de sortiment este format pe baza contractelor încheiate cu clienții. Nerespectarea planului de sortiment este echivalent cu neîndeplinirea acestor contracte. Prin urmare, indicele de îndeplinire a planului pentru interval caracterizează sistemul contractual al întreprinderii. Sortimentul are o mare influență asupra rezultatelor activității economice a întreprinderii.

Tehnici de evaluare:

1. Primirea celui mai mic procent. Pentru indicatorul îndeplinirii planului de sortiment, se ia în considerare îndeplinirea planului de producție pentru produsul cu cel mai mic procent de finalizare a planului său de producție. Această metodă se aplică întreprinderilor care produc un număr mic de produse.

2. Recepția unui procent mediu. Indicatorul de performanță al planului de sortiment este calculat prin raportul dintre numărul de produse pentru care planul de producție este îndeplinit sau depășit cu numărul total de produse fabricate. Această metodă este recomandabilă să se aplice dacă gravitatea specifică a fiecărui tip de produs este aproximativ aceeași.

3. Metoda de compensare. Compensarea este eliberarea efectivă a fiecărui produs într-o cantitate nu mai mare decât cea planificată, adică. Cel mai mic număr de valori de ieșire planificate și efective. După aceea, valoarea compensată este corelată cu indicatorul planificat și, astfel, se calculează indicatorul îndeplinirii planului pentru sortiment.

Produsele fabricate peste plan sau care nu sunt prevăzute de plan nu sunt acceptate în calculul îndeplinirii planului pentru sortiment. Planul de sortiment este considerat finalizat numai dacă misiunea pentru toate tipurile de produse este finalizată.

Motivele pentru îndeplinirea insuficientă a planului de sortiment pot fi externe (schimbarea condițiilor de piață, cererea pentru anumite tipuri de produse, punerea în funcțiune prematură a instalațiilor de producție din motive independente de acesta) și internă (puncte slabe ale organizării și sistemului de management al producției, condiții tehnice precare ale echipamentelor etc.).

O caracteristică generalizată a modificărilor din gama de produse este coeficientul, care este determinat după cum urmează

O caracteristică generalizată a modificărilor din gama de produse este coeficientul, care este determinat după cum urmează

Tabelul 4

Dinamica și implementarea planului pentru gama de produse

| Numele produsului | Plan | Fapt | Luat în calcul la punerea în aplicare a planului | Abaterea de la plan | ||||

| tone | tR | tone | tR | tone | tR | tone | tR | |

| ȘI | -1955 | |||||||

| B | 85,9 | 91,8 | 85,9 | 5,9 | -210 | |||

| ÎN | 256,1 | 380,1 | 256,1 | |||||

| G | 12,9 | 15,1 | 12,9 | 2,2 | ||||

| D | ||||||||

| Total | 4408,9 | 1988,1 | -1514 | |||||

| Raport de sortiment | - | - | 86,8 | 100,9 | 125,9 | 93,2 |

Implementarea planului de producție a fost de 93,2%, planul de sortiment a fost de 100,9% îndeplinit. Principalele motive pentru discrepanța dintre procentul planului și coeficientul de sortiment este neîndeplinirea planului pentru produse precum A și B. Planul de producție în termeni fizici a fost finalizat cu 125,9% și este mai mare decât costul, ceea ce indică o creștere a producției ieftine. produse. Procentul de îndeplinire a planului pentru sortiment a fost de 86,8%. Neîndeplinirea unui plan de asortiment afectează neîndeplinirea unui plan de implementare.

Analiza ritmului de producție

Ritm- producție în conformitate cu graficul din volumul și sortimentul prevăzut de plan. Producția aritmică afectează toți indicatorii economici: calitatea produselor scade, volumul muncii în curs și soldurile supra-planificate ale produselor finite în depozite cresc și cifra de afaceri a capitalului de lucru al unei întreprinderi încetinește. Compania plătește amenzi pentru livrările de produse neîmplinite, veniturile nu se primesc la timp, fondul de salarii este depășit, costul producției crește, profitul scade.

Există indicatori direcți pentru evaluarea ritmului, care includ:

Rata ritmului (crit.). Este determinată (folosind metoda de compensare) după raportul dintre ieșirea reală (dar nu mai mare decât ținta planificată) (sau gravitația sa specifică) - VVP 1 la puterea planificată (gravitația specifică) - VVP 0

Rezumând gravitatea specifică a problemei pentru fiecare perioadă

Indicatorii indirecti de ritm sunt prezența suprataxelor pentru orele suplimentare, plata timpilor de întrerupere din vina întreprinderii, pierderea din căsătorie, plata amenzilor pentru livrarea scurtă și expedierea prematură a produselor etc.

Tabelul 5

Analiza ritmului de producție

ieşire:

Coeficientul de ritmicitate al producției întreprinderii pe întreaga perioadă, ținând cont de gravitatea specifică, arată că în perioada reală în 1 și 2 sferturi există o scădere de 7,3 și, respectiv, 0,7%, iar în 3 și 4 sferturi, dimpotrivă, o creștere de 3,9 și 4,1%, respectiv.

Dacă ritmul de producție a fost respectat, atunci producția s-a ridicat la 7348,3 mii de ruble. (18234 × 40.3 / 100 \u003d 7348.3) și eliberat pentru 6025 tr. Rezerva de creștere pentru primul trimestru este de 1323,3 mii de ruble. (7348.3 - 6025). În mod similar, analiza este realizată pentru trimestrul II.

Raportul ritmic a fost de 93,2% - acest lucru indică ritmul produselor fabricate.

Analiza calității produselor

Calitatea produsului- un set de proprietăți ale produsului, care determină gradul de adecvare al acestuia, capacitatea de a satisface nevoile clienților în conformitate cu scopul său. Caracteristica cantitativă a uneia sau a mai multor proprietăți ale unui produs care constituie calitatea acestuia se numește un indicator al calității produsului.

Există indicatori de calitate individualizați și indirecti generalizați. LA indicatori de calitate generalizațiinclude:

Greutatea specifică și de calitate a produselor în volumul total al producției lor;

Proporția produselor care îndeplinesc standardele internaționale;

Ponderea produselor exportate, inclusiv a țărilor industriale puternic dezvoltate;

Proporția produselor certificate.

Indicatori individualicaracterizează utilitatea (grăsimea din lapte, conținutul de proteine \u200b\u200bdin produs etc.), fiabilitatea (durabilitatea, fiabilitatea), manufacturabilitatea (intensitatea forței de muncă și a energiei).

Indirect- amenzi pentru produsele de calitate scăzută, volumul și proporția produselor respinse, pierderea din căsătorie etc.

În procesul de analiză, studiază dinamica acestor indicatori, implementarea planului după nivelul lor, motivele modificărilor acestora. Calitatea produsului este un parametru care afectează astfel de indicatori de cost ai întreprinderii precum producția (VP), veniturile din vânzări (B), profitul (P).

Modificarea calității afectează în primul rând modificarea prețului și a costului producției, prin urmare, formulele pentru calcul vor avea forma

ΔВП \u003d (Ц 1 - Ц о) × V VPK;

ΔB \u003d (C1 - C o) × Ppsub\u003e PC;

Δ P \u003d [(C1 - C o) × V VPK] - [(C 1 - C o) × P PC].

unde C o, C 1 - respectiv, prețul produsului înainte și după modificarea calității;

Cu aproximativ, Cu 1 - costul produsului înainte și după schimbarea calității;

V VPK - cantitatea de produse fabricate de înaltă calitate;

R PC - numărul de produse vândute de înaltă calitate.

Un indicator indirect al calității produselor este căsătoria. Este împărțit în corectabile și incorigibile, intern (identificat la întreprindere) și extern (detectat la consumator). Eliberarea căsătoriei determină o creștere a costului de producție și o scădere a volumului de produse comercializabile, o scădere a profitului și a profitabilității.

Pentru produsele a căror calitate este caracterizată de soi, se calculează următorii indicatori:

1. Ponderea produselor din fiecare clasă și volumul total al producției

2. Factorul mediu:

Numărul de produse de cea mai mare calitate până la numărul total

Costul de producție al tuturor soiurilor până la costul posibil la prețul de cea mai înaltă calitate

prețul mediu ponderat al produsului în prețuri comparabile

În procesul de analiză, studiem dinamica căsătoriei prin cantitatea absolută și prin gravitatea specifică în volumul total al producției, determinăm pierderea din căsătorie și pierderea producției. După aceea, studiază cauzele declinului calității și produselor defecte la locurile lor de origine, la centrele de responsabilitate și sunt dezvoltate măsuri pentru eliminarea acestora.

Principalele motive pentru scăderea calității produselor sunt: \u200b\u200bcalitatea slabă a materiilor prime, nivelul scăzut de tehnologie și organizarea producției, nivelul scăzut de calificare al lucrătorilor și nivelul tehnic al echipamentelor, producția aritmică.

Tabelul 6

Analiza calității produselor

| calitate | Preț pe unitate, p | tone | Problemă în termeni valorici, adică | Greutate specifică% | Eliberarea costurilor la prețul primei | ||||

| plan | fapt | plan | fapt | plan | fapt | plan | fapt | ||

| v / s | 51,4 | 49,5 | |||||||

| 2,5 | 28,9 | 28,9 | |||||||

| 2,4 | 19,8 | 21,6 | |||||||

| Total | - |

Abaterea prețurilor

Raportul de notă în perioada de raportare a crescut în raport cu planul cu 2,4% din cauza creșterii cu 390 de ruble a costului de producție a mărfurilor. Prețul mediu ponderat în perioada de raportare comparativ cu cel planificat depășește 0,09 ruble. datorită creșterii costului produselor fabricate.

Analiza transportului și vânzărilor

Analiza dinamicii și punerii în aplicare a planului de vânzare a produselor și îndeplinirea obligațiilor contractuale ne permite să determinăm factorii de schimbare a volumului său. Contabilitatea vânzărilor se efectuează la expediere și vânzări.

Factorii modificărilor producției și vânzărilor:

1. Modificarea producției brute;

2. Schimbarea balanței de muncă în curs și cifra de afaceri la fermă;

3. Schimbarea soldului produselor finite;

4. Schimbarea reziduurilor produselor expediate;

5. Prezența în depozit a produselor fără cerere;

6. Întârzieri la expedierea produselor și la plata facturilor către cumpărător;

7. Dificultăți de transport;

8. Lipsa ambalajelor necesare.

Există două metode posibile de analiză a vânzărilor de produse. Dacă veniturile companiei sunt determinate de expedierea produselor comercializabile, soldul produselor comercializabile va fi după cum urmează

GPN + TP \u003d RP + GPK, (7)

RP \u003d GPN + TP - GPK, (8)

Dacă veniturile sunt stabilite după plata pentru produsele expediate, atunci soldul mărfurilor poate fi scris în acest fel

GPN + TP + Rel \u003d RP + OTK + GPK, (9)

RP \u003d GPN + TP + Rel - Otk - GPK, (10)

unde GP n, GP k - respectiv, rămășițele produselor finite în depozite la începutul și sfârșitul perioadei;

TP - costul lansării produselor comercializabile;

RP - volumul vânzărilor pentru perioada de raportare;

OT n, OT k - resturile produselor expediate la începutul și sfârșitul perioadei.

Tabelul 7

Analiza factorilor modificărilor volumului vânzărilor

ieşire:

Scăderea volumului vânzărilor de produse se caracterizează prin neîndeplinirea planului de eliberare de 8201 mii de ruble. și o reducere a soldurilor de mărfuri expediate la începutul perioadei cu 180 de mii de ruble. În ciuda excesului de solduri planificate ale produselor finite la începutul perioadei (180 de mii de ruble) și reducerea acestora la sfârșitul perioadei (68 de mii de ruble), întreprinderea nu a reușit să îndeplinească planul pentru vânzări de produse pentru 6173 mii de ruble.

testează întrebări

1. Ce sarcini de analiză privată sunt rezolvate la analizarea volumului producției și vânzărilor de produse.

2. Descrieți principalele modalități de evaluare a punerii în aplicare a planului pentru gama de produse.

3. Oferiți principalele grupuri de indicatori care caracterizează calitatea produselor.

4. Ce metode sunt utilizate în analiza structurii producției și impactul modificărilor structurale asupra implementării programului de producție.

5. În ce scop și în ce secvență analizați ritmul producției.

6. Care este procedura de efectuare a analizei vânzărilor de produse.

7. Descrieți sistemul de factori al vânzărilor de produse.