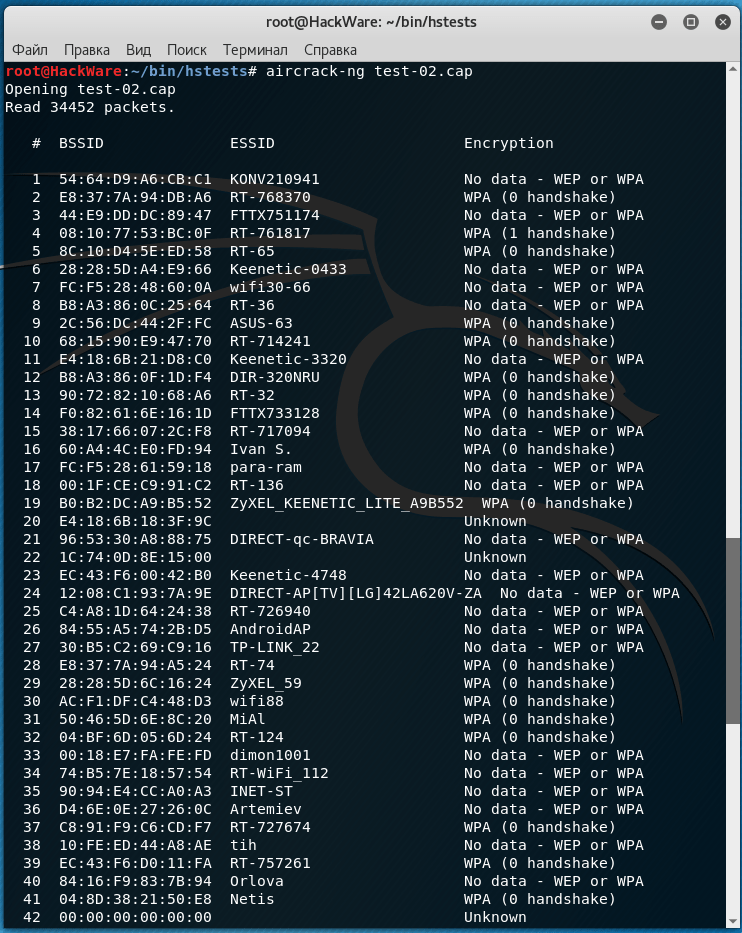

Cap file pro. Deschiderea fișierelor CAP

Aflați parola de la wifi (partea 2). Decriptarea fișierelor Cap, metoda Linux și Windows.

- În ultimul articol, am vorbit despre cum să captăm pachete în care parola este criptată. Dacă reușiți, atunci citiți cum să decriptați și aflați parola. Acest lucru se poate face mai departe pe Linux sau se poate transfera fișierul cu extensia cap în Windows prin instalarea software-ului de decriptare. Voi acoperi aceste 2 metode în acest articol.

- Metoda va fi ghicirea parolei, mai întâi trebuie să descărcați un fișier cu extensia txt cu parole, există o mulțime de ele pe Internet.

- De fapt, totul este simplu, porniți terminalul și tastați comanda:

- lipiți din exemplul anterior când ați scanat BSSID-ul routerului

- [calea către dicționar sau către Lista de cuvinte] scrie calea către dicționarul descărcat de pe Internet txt.

- Aceasta este calea către fișierele pe care le-am capturat în ultimul exemplu și trebuie decriptate.

- Ar trebui sa ai asa ceva:

- Faceți clic pe tasta ENTER și procesul începe:

- Între paranteze pătrate am scris „PAROLA AICI”, de fapt, acolo vei avea parola decriptată de la Wi Fi.

- Este posibil ca parola să nu fie găsită, deoarece fișierul cu parole nu este suficient.

- Dacă decideți să vă decriptați parola Windows, atunci trebuie să descărcați Aircrack-ng. Voi posta un link în partea de jos a articolului.

- Descărcat și lansat și principiul este același ca mai sus, doar că există o interfață grafică. Dacă cineva nu știe cum să pornească etc., cum să lucreze cu Aircrack-ng, citiți mai jos:

- Intrăm în folderul descărcat și găsim folderul bin în el, acolo selectăm sistemul de biți x32 sau x64, tot un folder. Dacă cineva nu știe bitness-ul sistemului, consultați articolul „”

- Găsiți fișierul Aircrack-ng GUI.exe în folderul corespunzător bitness-ului sistemului dvs. și rulați-l făcând dublu clic pe butonul stâng al mouse-ului.

- FileName: selectați fișierul cu extensia capac pe care l-ați capturat în prima opțiune la scanarea conexiunii.

- Bifați caseta de lângă wpa sau wep, depinde de ce criptare a fost activată pe router.

- Lista de cuvinte: Specificați un fișier cu parole, acesta va fi cu extensia txt

- Apăsați „Enter” și am mers să decriptați, sau mai degrabă, să forțați parola, cât de puternic este computerul dvs., cât de repede va sorta parolele.

- După cum puteți vedea, nu este atât de dificil să deschideți un punct wifi, mai ales dacă este AES. Nu este un sfat mare, alegeți întotdeauna WPA-2 / PSK pentru criptarea rețelei.

- include în mod necesar al doilea element (M2), precum și al treilea (M3) (asigură că a fost realizată o conexiune la rețea) sau în locul celui de al treilea element conține primul element (M1) (strângerea de mână este potrivită pentru spargerea unei parole, dar nu există nicio garanție că s-a făcut conexiunea și că a fost introdusă parola corectă). Este mai bine dacă reușești să captezi toate cele patru elemente;

- elementele strângerii de mână trebuie să fie în ordinea corectă;

- nu trebuie să existe un interval de timp prea lung între ele (măsurat în milisecunde și microsecunde).

- SOURCE_FILE.cap- dosar cu mai multe strângeri de mână

- BSSID- adresa MAC a punctului de acces de interes

- TOTAL_FILE.cap- fișierul în care va fi salvat strângerea de mână selectată

- dacă nu se găsește nicio strângere de mână funcțională pentru niciun punct de acces, atunci toate datele pentru acesta vor fi eliminate (nu va fi creat niciun fișier de ieșire)

- dacă se găsește cel puțin o strângere de mână funcțională pentru punctul de acces, atunci toate cadrele EAPOL vor fi salvate într-un singur fișier.

- directori financiari;

- specialisti contabili;

- auditori;

- economiști;

- finantatorilor.

- Curs "CAP: Contabilitate financiara - 1"

- Curs "CAP: Contabilitate de gestiune - 1"

- Cursul „CAP: Taxe”

- Curs „CAP: Drept”

- clip video multimedia sau webinar (seminar on-line);

- manual electronic;

- rezumat electronic;

- sarcini cu soluții;

- testul de cunoștințe, care se verifică automat;

- simulare de examen.

- experiență profesională în muncă de cel puțin un an (înscriere în carnetul de muncă, atestat de angajator);

- experiența necesară în lucrul cu programe de calculator;

- apartenența la o organizație profesională - Consiliul Eurasiatic al Contabililor și Auditorilor Autorizați (ECCAA) (la momentul primirii certificatului).

- CIPA: Curs de Audit

- Curs „CIPA: Contabilitate financiară - 2”

- Curs „CIPA: Management financiar”

- Curs „CIPA: Contabilitate de gestiune - 2”

- Credit: sisteme informatice de management

- Unul dintre:

- experiență profesională în muncă de cel puțin trei ani (înscriere în carnetul de muncă, atestat de angajator);

- studii superioare de specialitate;

- apartenența obligatorie la o organizație profesională - Consiliul Eurasiatic al Contabililor și Auditorilor Autorizați (ECCAA) (la momentul primirii certificatului).

Decriptarea fișierului cap în Linux

Aircrack-NG-a2 -b -w [calea către dicționar sau lista de cuvinte] /root/Desktop/*.cap

/root/Desktop/*.cap

aircrack-ng –a2 –b 00: 20: BF: E6: E4: D2 –w /root/password.txt /root/Desktop/*.cap

Decriptarea fișierului cap în WINDOWS:

Dimensiune: px

Începeți afișarea de pe pagina:

Transcriere

1 bibliotecă CAP / CIPA. „Sarcini și soluții”. Contabilitatea de gestiune 1. Examen simulat. Material descărcat de pe site Pentru uz personal. Copierea și distribuirea comercială sunt interzise. Pentru întrebări despre distribuție, contactați Toate drepturile rezervate de către Rețeaua de examinare CIPA

2 Expert contabil autorizat Examen simulat Contabilitate de management 1 Timp alocat: 4 ore ID solicitant: Acest examen conține cinci teme, fiecare cu mai multe părți. Finalizează toate cele cinci sarcini. Răspundeți la sarcinile din Foaia de răspuns. Amintiți-vă, orice calcule brute și înregistrări ar trebui păstrate pe foi special desemnate pentru această acumulare de puncte „Pentru înregistrări schițe”. La sfârșitul examenului, predați foaia de răspunsuri. Între paranteze, după numele fiecărei sarcini, este dat punctajul maxim al acesteia. Distribuția recomandată a timpului: Sarcina 1, 18 puncte minute Sarcina 2, 10 puncte minute Sarcina 3, 11 puncte minute Sarcina 4, 11 puncte minute Sarcina 5, 50 puncte minute Timp total: minute Toate valorile monetare sunt exprimate în unități contabile ( cu ), valoarea monetară internațională utilizată în acest examen. Calculatoarele sunt permise. ATENŢIE! Modulul de examinare NU TREBUIE scos din sala de examinare. Trebuie să predați acest modul de examen împreună cu foaia de răspunsuri. NU REFLECTAȚI ACEASTA PAGINA PÂNÂ CĂ NU AVEȚI PERMISIUNEA DE A ÎNCEPE EXAMENUL. Contabilitatea de gestiune 1. Examen simulat. 2

3 Toate drepturile rezervate. Nicio parte a acestei publicații nu poate fi reprodusă, stocată în niciun sistem de stocare și procesare a datelor sau transmisă sub nicio formă prin utilizarea mijloacelor electronice sau mecanice, inclusiv fotocopiere, înregistrare pe orice dispozitiv de stocare sau de recuperare, fără permisiunea prealabilă CIPAEN Inc., cu excepția cazurilor prevăzute expres de lege. Solicitări de autorizare de la CIPAEN Inc. trebuie trimis la: Contabilitate de gestiune 1. Examen simulat. 3

4 Sarcina 1 (18 puncte) Atelierul de producere a produselor ceramice pentru amenajarea peisajului folosește metoda de calcul a costurilor variabile (sistem de costuri directe). Compania folosește un sistem de bugetare flexibil pentru a-și analiza activitățile. Estimarea pentru anul 2007 include urmatoarele date: Volumul vanzarilor de produse la un pret de 25,00 USD. pentru o unitate; Costuri unitare: Materiale de bază 1,6 kg la un preț de 9 USD. pe kilogram. Munca principală este de 0,5 ore, salariul este de 8,50 USD. in 1 ora. Coeficientul de repartizare a costurilor variabile de regie 3,75 c.u. pentru 1 oră de muncă de bază. Cheltuieli fixe de regie pentru perioada de c.u Date reale pentru 2007: De fapt, în 2007, produsele au fost fabricate și vândute la un preț de 26,50 USD. pentru o unitate. Pe parcursul anului s-au achiziționat și utilizat kg de material la un cost de c.u. Timpul petrecut de principalii muncitori de producție la prelucrarea a 1 unitate a fost de 0,6 ore, salariile plătite, c.u., restanțele salariale pe anul 2007, conform situațiilor financiare, au fost de c.u. În anul 2007 au fost plătite cheltuieli fixe de regie în valoare de u.c., din care u.m. este asigurare plătită în avans pentru anul următor. Cheltuielile generale variabile efective s-au ridicat la c.u. Obligatoriu: furnizați răspunsuri la întrebările de mai jos. Completați răspunsurile în formularul special din Foaia de răspunsuri. Pentru întrebările de test, alegeți cel mai bun răspuns. Dați un singur răspuns pentru fiecare întrebare. Răspunde la toate întrebările. Scorul tău se va baza pe numărul total de răspunsuri corecte. Luați în considerare că nu există nicio legătură între întrebări și, dacă nu este specificat altfel, datele inițiale sunt preluate din enunțul problemei. Rotunjiți răspunsul la unități întregi conform regulilor matematicii (0,5 la 1) 1.1. Care este costul de producție de la buget dur 1.2 Care este marja de venituri bugetare strânse 1.3 Care este venitul bugetar flexibil 1.4 Care este costul de producție bugetar flexibil 1.5 Care este costul fix bugetar flexibil 1.6 Care este costul fix real Contabilitate administrativă 1. Simulare examen. 4

5 1.7 Indicați care este abaterea prețului materialelor a) c.u., favorabil b) c.u., nefavorabil c) c.u., favorabil d) c.u., nefavorabil 1.8 Indicați formula corectă pentru determinarea abaterilor în utilizarea materialelor a) preț standard * (cantitate standard pentru producția efectivă cantitate estimată) b) preț standard * (cantitate utilizată efectiv cantitate standard pentru producția reală) c) preț real * (cantitate utilizată efectiv cantitate standard pentru producția reală) d) preț real * (cantitate utilizată efectiv estimată) suma) 1.9 Precizați care este abaterea ratei forței de muncă egală cu a) 9000 USD, favorabil b) 9000 USD, nefavorabil c) USD, favorabil d) 10800 , cu nefavorabil Indicați care este abaterea productivității muncii a) c.u., favorabil b) c.u., nefavorabil c) c.u., favorabil d) c.u., nefavorabil Indicați care este abaterea din punctul de vedere al variabilelor PPR egală cu eficiența a) 2700 cu, favorabil b ) cu, favorabil c) cu, nefavorabil d) 16200 cu, favorabil 1.12. favorabil b) cu, favorabil c) cu, nefavorabil d) 16200 cu, favorabil Următoarele informații se aplică întrebărilor 13 și 14. Societatea alocă cheltuieli fixe de producție la rata standard de 3,75 cu la 1 forță de muncă principală (producția normativă a unei unități), lucrările efective de punere în funcțiune sunt egale cu c.f. Indicați care este abaterea totală pentru lucrările de punere în funcțiune constantă egală cu a) 1000 u.c., favorabil b) 5000 u.c., nefavorabil c) 7500 u.c., nefavorabil d) 12500 cu, nefavorabil Care este abaterea în PNR constant în volum a) 1000 cu, favorabil b) 5000 cu, defavorabil c) 7500 cu, nefavorabil d) 12500. Adică nefavorabil Contabilitate de gestiune 1. Examen simulat. 5

6 Sarcina 2 (10 puncte) Mai jos este raportul de profit și pierdere al companiei „Nord” pentru exercițiul financiar 2007. În 2007, 80% din capacitatea de proiectare a companiei Sever a fost folosită. Declarația de profit și pierdere Societatea „Sever” 2007, c.u. Venituri din vânzări (unități la 33 USD) Costuri de producție: Materiale de bază Salariile de bază ale lucrătorilor Cheltuielile generale de producție: Variabile fixe Profit brut Cheltuieli de exploatare (administrative și comerciale): Variabile fixe pentru vânzări Profit operațional Unul dintre liderii companiei a elaborat un plan pentru următoarea activitate financiară an, presupunând următoarele modificări: Compania intenționează să atingă capacitatea maximă și să crească prețul la 35 USD. pentru o unitate. Efectul modificărilor de preț pentru unele tipuri de materiale nu va fi compensat de o creștere a eficienței utilizării acestora, astfel încât costul materiilor prime și materialelor va crește cu 10% pe unitatea de producție. O creștere a productivității muncii cu o creștere a vânzărilor va duce la o creștere a tarifelor, astfel încât costurile cu forța de muncă pentru lucrătorii de bază vor crește cu 16% pe unitatea de producție. Cheltuielile totale fixe de producție vor crește cu 7,14%. Cheltuielile generale variabile totale de producție vor crește proporțional cu volumul plus o sumă egală cu 15% din creșterea vânzărilor. Costurile totale de vânzare vor crește proporțional cu creșterea vânzărilor, deoarece vor fi necesare costuri suplimentare pentru a crește vânzările. Costurile administrative vor rămâne neschimbate. Obligatoriu: furnizați răspunsuri la întrebările de mai jos. Completați răspunsurile în formularul special din Foaia de răspunsuri. Pentru întrebările de test, alegeți cel mai bun răspuns. Dați un singur răspuns pentru fiecare întrebare. Răspunde la toate întrebările. Scorul tău se va baza pe numărul total de răspunsuri corecte. Luați în considerare că nu există nicio legătură între întrebări și, dacă nu este specificat altfel, datele inițiale sunt preluate din enunțul problemei. Rotunjiți răspunsul la unități întregi conform regulilor matematicii (0,5 la 1) 2.1. Determinarea pragului de rentabilitate al companiei în unități naturale 2.2. Determinați pragul de rentabilitate în termeni monetari dacă pragul de rentabilitate în unități naturale este egal cu unitățile Care este marja de siguranță dacă pragul de rentabilitate în unități naturale este egal cu unități. Contabilitatea de gestiune 1. Examen simulat. 6

7 2.4. Care este producția planificată în unități naturale 2.5. Care sunt costurile directe planificate pe unitatea de producție 2.6. Care sunt costurile de producție planificate pe unitatea de producție atunci când se utilizează metoda de calcul a costurilor cu absorbție, dacă creșterea planificată a vânzărilor este egală cu SUA Care sunt costurile planificate de neproducție cu o creștere a vânzărilor cu 30% 2.8. Dacă costurile totale ale companiei sunt descrise de ecuația * X, unde X este numărul de produse produse, atunci care este pragul de rentabilitate în unitățile naturale 2.9. Planul propus de unul dintre liderii companiei ar trebui adoptat a) dacă pragul de rentabilitate nu se modifică și venitul marginal crește b) dacă pragul de rentabilitate scade și venitul marginal crește c) dacă profitul crește, indiferent a modului în care se modifică pragul de rentabilitate d) dacă venitul marginal crește venitul și marja de siguranță Contabilitatea de gestiune 1. Examen simulat. 7

8 Sarcina 3 (11 puncte) Firma „Regiune” produce trei produse - A, C, E - în două secții de producție - în Departamentul 1 și în Departamentul 2, fiecare angajând muncitori din două categorii. Sunteți asistent contabil de costuri care întocmește estimări anuale pentru anul 2007 și ați fost însărcinat cu pregătirea mai multor calcule. Aveți următoarele informații despre activitățile companiei: Date Stocuri estimate de produse finite (în USD): Produse ACE începând cu 1 ianuarie USD 540 USD pe 31 decembrie 570 USD Toate stocurile sunt evaluate la costurile unitare așteptate (în u.c.) Profit brut așteptat (definit ca procent din prețul realizat) Volumul vânzărilor estimat (u.c.):% 25% 16,67% Regiunea de nord ue Regiunea de Sud Regiunea de Vest c.u. 800 USD Total USD USD USD Timpul de muncă așteptat pe unitate și ratele așteptate: Indicator Rate, Număr de ore pe unitate de u.c. pe oră produs A produs C produs E Diviziunea 1 prima cifră 1,80 1,00 h 1,50 h 0,50 h a doua cifră 1,60 1,25 h 1,00 h 0,75 h Diviziunea 2 1 cifră 2, 00 1,50 h 0,50 h 0,50 h 0,50 h 0,50 h 0,50 h 0,50 h 0,50 h 0,50 h 0,75 h Contabilitatea de gestiune 1. Examen simulat. opt

9 Necesită: furnizați răspunsuri la întrebările de mai jos. Completați răspunsurile în formularul special din Foaia de răspunsuri. Pentru întrebările de test, alegeți cel mai bun răspuns. Dați un singur răspuns pentru fiecare întrebare. Răspunde la toate întrebările. Scorul tău se va baza pe numărul total de răspunsuri corecte. Luați în considerare că nu există nicio legătură între întrebări și, dacă nu este specificat altfel, datele inițiale sunt preluate din enunțul problemei. Rotunjiți răspunsul la unități întregi conform regulilor matematicii (0,5 la 1) 3.1 Care este prețul de vânzare al fiecăruia dintre produsele A, C, E 3.2 Fie prețul de vânzare al produsului A 30 uc. pe unitate, 19 USD pe unitate, E 40 USD pentru o unitate. Care este numărul de unități vândute ale fiecărui produs 3.3 Fie ca prețul de vânzare al produsului A să fie de 30 USD. pe unitate, 19 USD pe unitate, E 40 USD pentru o unitate. Care sunt stocurile fiecărui produs la sfârșitul perioadei 3.4. Se știe că produsul A produs C produs E Vânzări în unități Stoc la sfârșitul perioadei în unități Stoc la începutul perioadei în unități Câte produse A, C, E trebuie planificate pentru producție 3.5.Este planificat pentru a produce 100 de unități. produs A, 200 de unitati. produs C, 400 unități. Produsul E. Care este munca așteptată în departamentul 1 pentru fiecare produs? 3.6. Este planificată lansarea a 100 de unități. produs A, 200 de unitati. produs C, 400 de unități. Produsul E. Care este munca așteptată în departamentul 2 pentru fiecare produs? 3.7. Este planificată lansarea a 100 de unități. produs A, 200 de unitati. produs C, 400 de unități. produsul E. Costurile preconizate ale materialelor de bază și ale forței de muncă pe unitate sunt de 14,5 USD. pentru produsul A, 7,5 c.u. pentru produsul C, 14,0 c.u. pentru produsul E. Care este costul general de producție estimat al companiei? Contabilitatea de gestiune 1. Examen simulat. nouă

10 Sarcina 4 (11 puncte) Alberta produce un tip de produs. Sunt disponibile următoarele informații despre activitatea de producție a companiei în ianuarie 2008: Unități fabricate. Unități vândute la prețul de 30 USD. De la 1 ianuarie, volumul produselor finite era de 20 uc fiecare. De la 1 ianuarie, volumul de materii prime era de kg la un preț de 5 USD. pentru 1 kg. In cursul lunii ianuarie 2008 au fost efectuate 2 achizitii de materii prime: pe 6 ianuarie, kg la pretul de 6 USD. pentru 1 kg; Ianuarie 22 kg la un preț de 5 USD pentru 1 kg. Lucrările în curs s-au ridicat la: 1 ianuarie unități pentru suma de USD; 31 ianuarie, unități în valoare de c.u. Costuri reale pentru ianuarie (în USD): Forță de muncă directă Muncă indirectă Salariul vânzătorilor Salariu administrativ Returul produselor vândute și reduceri Cheltuieli de publicitate Utilități de producție Închirierea spațiilor de producție Cheltuieli cu dobânzi Alte cheltuieli de regie de producție Cheltuielile generale de producție distribuite reprezintă 70% din costul total al producției directe. muncă. Amortizarea imobilizărilor corporale se percepe liniar la o rată de 10% pe an. Active la cost amortizat: Echipamente de fabricatie cu; Instalatii industriale c.u. Compania folosește metoda FIFO pentru a determina costul materialelor și produselor finite. Pentru producerea a 1 unitate este necesar 1 kg de materie primă. Politica de alocare a costurilor a companiei prevede că costurile sub (supra)alocate mai mici de 5% sunt nesemnificative. Contabilitatea de gestiune 1. Examen simulat. zece

11 Cerințe: furnizați răspunsuri la întrebările de mai jos. Completați răspunsurile în formularul special din Foaia de răspunsuri. Pentru întrebările de test, alegeți cel mai bun răspuns. Dați un singur răspuns pentru fiecare întrebare. Răspunde la toate întrebările. Scorul tău se va baza pe numărul total de răspunsuri corecte. Luați în considerare că nu există nicio legătură între întrebări și, dacă nu este specificat altfel, datele inițiale sunt preluate din enunțul problemei. Rotunjiți răspunsul la unități întregi conform regulilor matematicii (0,5 la 1) 4.1 Care este costul materialelor utilizate în ianuarie 2008 4.2 Lăsați costul materialelor, anulat la debitul lucrărilor în curs cont, este cu. Care este costul produselor fabricate pentru ianuarie 2008 4.3 Care este cantitatea de produse finite la 31 ianuarie 2008 Care este rata standard de distribuție a PNR 4.5. .e. b) redistribuit către c.u. c) subdistribuit pe c.u. d) redistribuit către c.u. 4.6 Precizați valoarea costurilor generale de producție suportate efectiv pentru ianuarie 2008 a) c.u. b) cu c) cu d) c.e. Care este rata reală de distribuție a PNR, dacă PNR real este egal cu c.u.? iar costurile directe cu forța de muncă au fost selectate ca bază de distribuție 4.8. Indicați cuantumul cheltuielilor pentru vânzarea produselor a) c.u. b) cu c) cu d) cu Dacă costul produselor fabricate este, suma. PNR real, suma PNR redistribuită este egală cu 2000 USD, care este egal cu costul mărfurilor vândute, reflectat în contul de profit și pierdere Contabilitate de gestiune 1. Examen de probă. unsprezece

12 Sarcina 5 (50 de puncte) Pentru fiecare dintre întrebările de mai jos, alegeți cel mai bun răspuns. Marcați răspunsul dvs. pe foaia de răspuns pentru toate cele 25 de întrebări. Dați un singur răspuns pentru fiecare întrebare. Răspunde la toate întrebările. Scorul tău se va baza pe numărul total de răspunsuri corecte. 5.1 Care dintre elementele de cost sunt legate de costurile directe de producție? Costurile forței de muncă executive Amortizarea echipamentelor de producție a. da da b. da nu c. nu da d. nu nu 5.2 Principalele materiale de producție adăugate în a doua hală de producție și fără creșterea producției: a. va crește costul total pe unitatea de producție; b. nu va modifica valoarea costurilor transferate din acest atelier; v. reduce soldul lucrărilor în derulare la sfârșitul perioadei; d. va majora cuantumul cheltuielilor de regie de productie incluse in soldul lucrarilor in curs la sfarsitul perioadei. 5.3 Care dintre următoarele afirmații despre comportamentul costurilor este nevalidă? Pentru o. Costurile fixe pe unitate se modifică atunci când volumul producției se modifică în zona relevantă; b. Costurile unitare variabile sunt constante în zona relevantă; v. Costurile variabile totale sunt constante în zona relevantă; d. Costurile fixe totale sunt constante în zona relevantă. 5.4 Compania folosește o metodă predeterminată de alocare a cheltuielilor generale bazată pe orele de funcționare ale echipamentului. Costurile generale estimate la nivelul întregii fabrici pentru anul sunt u.m., uc real. Pe parcursul anului, societatea a distribuit c.u. asupra orelor efective de funcționare ale echipamentului. Câte ore de funcționare a echipamentului sunt incluse în deviz? dar ore; b ore; în ore; ore.nu vânzări Contabilitatea managementului 1. Examen simulat. 12

13 5.5 Pentru Saturn, sunt disponibile următoarele informații inițiale pentru perioada trecută: Orele estimate de muncă ale angajaților cheie Costurile generale estimate, cu Orele reale de muncă ale angajaților cheie Costurile generale reale, cu Care este rata planificată de distribuție a costurilor generale pe oră de muncă a angajaților cheie? A. 34,40 USD într-o oră; b. 35,00 USD într-o oră; v. 36,88 USD într-o oră; 37,52 USD pe oră. 5.6 Pentru a îndeplini o comandă specială pentru producția produsului X, compania a achiziționat 10 tone de materii prime la un cost de 3,00 USD. pe kg. În timpul defecțiunii sistemului de încălzire din depozit, două tone de materii prime au fost inundate cu apă, complet stricate și nu au putut fi folosite la producerea produsului X. La fabricarea produsului X au fost utilizate 7 tone de materii prime, care a fost livrat clientului. Clientul a plătit pentru produsele primite, dar a cerut companiei să nu mai producă produsul X, întrucât nu mai are nevoie de el și a informat compania de rezilierea contractului. O tonă de materii prime disponibile în depozitul companiei nu poate fi vândută, deoarece datorită specificului ei nu există cerere pentru aceasta. Care dintre următoarele este un cost nerecuperat? a u.e.; folosit; în USD; voi. 5.7 Compania producătoare are următoarele date privind stocurile la începutul și la sfârșitul ultimei perioade de raportare (în USD): La începutul perioadei La sfârșitul perioadei Materii prime și materiale Lucrări în curs Produse finite În perioada specificată , societatea a suportat următoarele cheltuieli (în USD). ): Materiale achiziționate Costuri cu forța de muncă directă Costuri cu forța de muncă indirectă (producție) Utilități și amortizarea clădirii de producție Salariile personalului de vânzări și administrativ Care este costul mărfurilor fabricate? un u.e.; folosit; în USD; voi. Contabilitatea de gestiune 1. Examen simulat. 13

14 5.8 Dacă randamentele reale sunt mai mari decât cele planificate, care dintre următoarele costuri poate fi de așteptat să fie mai mici decât cele bugetate? A. Costuri variabile generale; b. Costuri fixe generale; v. Costuri unitare variabile; d. Costuri fixe pe unitatea de producție. 5. Mai jos sunt informații despre producția a trei produse A, B și C. Produs A Produs B Produs C Valoarea vânzărilor la punctul de partiție, mii USD Costul vânzărilor după procesarea ulterioară, mii USD Costuri complexe alocate, mii USD .e Costuri suplimentare pentru prelucrarea ulterioară, mii cu A. Și vindeți la punctul de divizare și supuneți B și C procesării ulterioare; b. A și B să vândă la punctul de separare și să supună C unei prelucrări ulterioare; v. A, B, C fac obiectul unei prelucrări ulterioare; d. A, B, C vinde la punctul de despicare. 5.9 Inter are două divizii, A și B, producând același produs. Prețul unitar al unui produs este de 20 USD. Subdiviziunea A Subdiviziunea B Producția costă 1 unitate produse, cu: Costurile directe ale materialelor 5.2 5.2 Costurile directe ale salariilor 1.5 6 Cheltuielile generale variabile 5.3 5 Costurile fixe La ce volum de producție vor fi aceleași costurile departamentului A și ale departamentului B? a unități; b unități; in unitati; g unități În perioada curentă, Extra a început producția de unități de produs M. La sfârșitul perioadei, unitățile de produs M au fost finalizate, iar unitățile rămase erau gata în proporție de 30%. Determinați costurile societății pentru fiecare unitate echivalentă, dacă pe parcursul perioadei au fost suportate costuri în valoare de c.u. A. 1,84 c.u.; b. 2,40 dolari; v. 2,76 dolari; 2,90 USD Contabilitatea de gestiune 1. Examen simulat. paisprezece

15 Următoarele informații se referă la întrebările 12 și 13: În primul său an de funcționare, Mechta a produs unități. În aceeași perioadă, unitățile de producție au fost vândute la prețul de 10 USD, iar costurile au fost: Producție: Variabile constante Comerciale și administrative: Variabile constante Vis ”dacă ar fi folosit costul direct în loc de costul de abstractizare? un u.e.; folosit; în USD; гуе Care este valoarea profitului companiei „Dream” atunci când se utilizează sistemul de calcul al costurilor cu abstractizare? un u.e.; folosit; în USD; ye Pentru anul următor, compania Salut plănuia să vândă unități de produs A, stocurile de lucrări în curs la sfârșitul perioadei se ridicau la unități de producție A și stocurile de lucrări în curs la începutul perioadei se ridicau la 800 de unități. de produse A. Toate celelalte stocuri sunt egale cu zero. Câte unități finite ar trebui produse? a unități; b unități; în unități; g unități. Următoarele informații se referă la întrebările 15 și 16: Compania a decis să mărească producția. Investițiile de capital pentru extinderea producției de produse N se ridică la un total de USD, care ar trebui plătite contractantului în sumă forfetară. În primul an, echipamentele vor fi instalate și nu va exista producție de produse N. Pe parcursul celui de-al doilea an se preconizează producerea și comercializarea bucăților din produsul N. La sfârșitul celui de-al doilea an, utilajele vor fi vândute la valoarea reziduală de c.u. Date despre produsul N pentru 1 unitate (uc): Preț de vânzare 20 Costuri variabile 11 CP fix 4 Profit 5 În acest caz, cheltuielile generale fixe constau în amortizare - 1,50 uc. iar cheltuielile generale administrative costă 2,50 USD, iar rata de rentabilitate este de 12%. Contabilitatea de gestiune 1. Examen simulat. 15

16 5.14 Care este valoarea actuală netă a acestui proiect? un u.e.; b. (6 615) c.u .; v. (7 955) c.u.; (8 258) cu Care este rata de rambursare contabilă bazată pe investiția inițială? A. 7,93%; b. 8,33%; v. 9,52%; 13,88% Firma „Dimer” are următoarele informații de bază de producție pentru produsul P pe an: Materiale de bază 1,30 c.u. Lucrarea principală este de 1,50 c.u. Productie variabila HP 0,20 c.u. Producție permanentă HP (alocată pe bază de volum) 1,00 USD Pret de vanzare 5,00 c.u. Volumul de bază al bucăților de produs P. Să presupunem că costurile comerciale și administrative sunt constante și egale cu c.u. pe an, excluzând comisioanele din vânzări, care reprezintă 5% din veniturile din vânzări. Care este prețul minim pentru o comandă specială de bucăți din produsul P, cu condiția ca comanda să nu afecteze vânzările regulate ale Daimer? a u.e.; folosit; în USD; g u.e Ce se înțelege prin costuri alternative? Nu ah. Costuri care pot fi atribuite cu acuratețe unui anumit cost țintă într-un mod unic; b. Costuri care nu sunt influențate de decizia luată; v. Costuri evitabile; d. Un cost care măsoară o oportunitate care este pierdută sau sacrificată ca urmare a unei alegeri. de vânzare Contabilitate de gestiune 1. Examen simulat. 16

17 5.18 Solar produce în prezent cutii de carton cu un proces de producție automatizat. Volumul de producție planificat este egal cu unitățile pe lună. Costul materialelor de bază este de 0,3 USD. pe unitate. Cheltuielile generale de producție sunt egale cu c.u. pe luna. Cheltuielile generale de producție sunt percepute în funcție de numărul de unități produse. Care este rata de distribuție a PNR-ului? A. 0,83 USD pe unitate; b. 1,00 USD pe unitate; v. 1,20 USD pe unitate; g. 1,50 c.u. pe unitate Prognoza situației de profit și pierdere pentru anul 2008 de către firma de consultanță Dobrye Sovety conține următoarele informații: Costuri totale: Manopera specialistilor c.u. Serviciu clienți c.u. Costuri totale c.u. Profitul din exploatare c.u. Compania alocă costurile indirecte pe baza costurilor cu forța de muncă. Lanțul de restaurante Vkusnyashka a plasat o comandă la firma de consultanță. Pentru indeplinirea acestui ordin sunt planificate urmatoarele volume de munca pentru specialisti: Categoria specialistilor Tarif orar planificat, c.u. costuri cu forța de muncă, ore Director Partener Companion Asistent Care ar trebui să fie prețul comenzii pentru un lanț de restaurante dacă raportul dintre profit net și venit este de 10%? a u.e.; folosit; în USD; voi. Următoarele informații se referă la problemele 21 și 22: Declarația de profit și pierdere planificată pentru producția și vânzarea de produse în unitățile Freema pentru 2008 este după cum urmează, în USD: Venituri Costul vânzărilor () Profit brut Costuri de cercetare de marketing () Profit operațional () Costurile fixe de producție ale companiei reprezintă 19,23% din venituri, iar costurile variabile pentru cercetarea de marketing - 4 cu per articol. Contabilitatea de gestiune 1. Examen simulat. 17

18 5.21 Venitul marginal al firmei va fi: a.u .; folosit; în USD; g c.f De câte unități de producție trebuie să crească volumul vânzărilor pentru ca firma să câștige c.u. a sosit? o bucată; b buc.; la buc.; g buc Care dintre pierderile din procesul de producție sunt controlabile? Normativ Excesiv a) da da b) da nu c) nu da d) nu nu 5.24 Societatea a planificat urmatoarele costuri pentru trimestrul I 2009, c.u. luna achizitii salariale productie totala venituri din plata cheltuielilor de vanzari de dividende ianuarie februarie martie Soldul fondurilor de la 1 februarie 2009 va fi c.u. Încasările din vânzările de produse se plătesc astfel: 70% în luna curentă, 30% în luna următoare după vânzare. Toate cheltuielile sunt plătite în luna în care sunt efectuate. Cât este modificarea netă a numerarului pentru luna februarie conform acestui plan? pentru un u.e.; folosit; în USD; c.u.nu vânzări Contabilitatea managementului 1. Examen simulat. optsprezece

19 5.25 Care afirmație este FALS în ceea ce privește produsele secundare? A. Acestea sunt produse care apar în timpul producerii produselor de bază; b. Prețul de vânzare versus costul coproduselor este principalul criteriu în clasificarea acestora; v. Produsele secundare sunt esențiale pentru afacerea unei companii; d. Produsele secundare nu pot fi identificate ca produse separate până când nu se ajunge la un anumit punct al procesului de producție. sfârşitul examenului Contabilitate de gestiune 1. Examen simulat. 19

CAP / CIPA Library Management Accounting -1 Mock Exam (noiembrie 2014) Material descărcat de pe site-ul rețelei de examinare CIPA, deținător al mărcii CIPAEN, CIPA, CAP / CIPA, certificat CAP

CAP / CIPA Library Management Accounting -1 Examen simulat (iulie 2015) Descărcabil de pe site-ul rețelei de examinare CIPA, deținător al mărcii CIPAEN, CIPA, Contabilitate certificată CAP

CAP / CIPA Library Management Accounting - 1 Mock Exam (IULIE 2016) Descărcați de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

Biblioteca CAP / CIPA. „Sarcini și soluții”. Contabilitatea de gestiune 1. Examen simulat. (Sesiunea de examinare CAP / CIPA noiembrie 2013) Material descărcat de pe www.capcipa.kz. Numai pentru uz personal.

biblioteca CAP / CIPA. „Sarcini și soluții”. Contabilitatea de gestiune 1. Examen simulat. (Sesiunea de examen CAP / CIPA martie 2014) Material descărcat de pe kz.capcipa.org. Numai pentru uz personal.

Material descărcat de pe site-ul www.capcipa.kz .. Pentru uz personal. Copierea și distribuirea comercială sunt interzise. De către Biblioteca CAP/CIPA. „Sarcini și soluții”. Contabilitatea de gestiune 1. Examen simulat.

CAP / CIPA Library Management Accounting -1 Mock Exam (iulie 2018) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

Biblioteca CAP / CIPA. „Sarcini și soluții”. Contabilitatea de gestiune 1. Examen simulat. Materialul a fost descărcat de pe site-ul www.capcipa.ua. Numai pentru uz personal. Copierea și distribuirea comercială sunt interzise.

CAP / CIPA Library Management Accounting -1 Mock Exam (noiembrie 2016) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

CAP / CIPA Library Management Accounting -1 Mock Exam (noiembrie 2015) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

CAP / CIPA Library Management Accounting -1 Mock Exam (martie 2017) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

CAP / CIPA Library Management Accounting -1 Mock Exam (noiembrie 2018) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP / CIPA, certificat CAP

CAP / CIPA Library Management Accounting -1 Mock Exam (martie 2015) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

CAP / CIPA Library Management Accounting -1 Mock Exam (iulie 2017) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

CAP / CIPA Library Management Accounting -1 Mock Exam (noiembrie 2017) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

„Contabilitatea de gestiune 1” 2015 „Contabilitatea de gestiune 1” CUPRINS Cursul 1-6 3 Cursul 7-8 36 Cursul 10-13 67 Teste de bază 91 Examene (fără soluții) 111 Examene (cu soluție) 170 Formule 224 Problema 1 Partea

Biblioteca CAP / CIPA. „Sarcini și soluții”. Contabilitatea de gestiune 2. Examen simulat. (Sesiunea de examinare CAP / CIPA noiembrie 2013) Material descărcat de pe http://kz.capcipa.org. Numai pentru uz personal.

CAP / CIPA Library Management Accounting -1 Mock Exam (martie 2016) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

Test. Management financiar Obiectiv 1. Societatea produce instrumente muzicale, inclusiv organe. Modelul de orgă D-14 este foarte promițător și are o piață potențială mare. Mai jos este

Sarcina 2.1. 1. Costul materialelor utilizate pentru trimestrul Materiale, 1 ianuarie 397.950 USD Achiziții 1.225.330 Mai puțin: Materiale, 31 martie 415.030 2. Costurile de producție pentru trimestrul 1.208.250 USD Direct

Cerințe de calificare pentru solicitanții de calificare CAP la disciplina „Contabilitatea de gestiune-1” Cerințe de calificare pentru participanții la examenul „Contabilitatea de gestiune 1” Pentru cursul „Contabilitatea de gestiune”

SARCINI PENTRU DISCIPLINA „CONTABILITATE ŞI CONTABILITATE DE GESTIUNE Obiectivul 1. O întreprindere industrială produce componente (piese de schimb) necesare asamblarii produsului principal. Există următoarele

CAP / CIPA Library Management Accounting 2 Mock Exam (noiembrie 2014) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

1 Lecție practică pe tema 9. Bugetarea Întrebări pentru discuție: 1. Care este esența și scopul sistemului de bugetare? 2. Care sunt principalele funcții ale sistemului de bugetare 3. Care sunt

INSTITUȚIA BUGETARĂ DE ÎNVĂȚĂMÂNT DE STAT FEDERALĂ DE ÎNVĂȚĂMÂNT SUPERIOR UNIVERSITATEA FINANCIARĂ SUB GUVERNUL FEDERĂȚIA RUSĂ (filiala Penza) Departamentul de Economie și Finanțe CONTABIL

CONSILIUL EURASIAN AL CONTABILILOR ȘI AUDITORILOR CERTIFICAȚI PROGRAMUL KURA „MANAGEMENT ACCOUNTING 1” Cerințe de calificare: participarea la program

1. Informaţii generale despre disciplină 1.1. Denumirea disciplinei: Contabilitatea producției 1..1 Intensitatea muncii a disciplinei 108 ore (3 UC) inclusiv studii la zi: 16 ore de cursuri. lectii de laborator 0 practice

Situație practică 1 Date inițiale (pe unitate de producție) Preț, rub. 500 Costuri variabile, frec. 300 Situația 1. Compania produce 400 de unități de produse pe lună. Potrivit departamentului de marketing, o creștere a

TEMA 11. BUGETAREA ȘI CONTROLUL COSTURILOR 1. Esența bugetării și funcțiile acesteia 2. Structura bugetului general 3. Un exemplu de întocmire a unui buget de funcționare. 4. Bugetele financiare 1. ESENȚA BUGETĂRII

I/D 101 Calificare: Nivelul 3 Diploma în Contabilitatea costurilor și de gestiune (Numărul de acreditare de calificare: 500/2994/0) Examinare: Metode și analize de Contabilitate de cost și management DURATA LUCRĂRII DE ÎNTREBARE:

PRACTICA DE CONTABILITATE SI ANALIZA Modulul 3. Fundamentele contabilitatii de gestiune Tema 2. Conceptul de costuri si cheltuieli ale unei intreprinderi, clasificarea costurilor Definitie Costuri costul resurselor utilizate in proces

PRACTICĂ DE CONTABILITATE ȘI ANALIZĂ Modulul 3. Fundamentele contabilității de gestiune Tema 4. Metode de calcul al costurilor Clasificarea metodelor de calcul Metode de calcul După obiecte contabile ordine după proces

Fonduri de evaluare pentru disciplina „Contabilitatea de gestiune” Întrebări pentru examenul la disciplina 1. Esența și rolul contabilității de gestiune 2. Interacțiunea dintre financiar și management

CAP / CIPA Library Management Accounting - 2 Mock Exam (noiembrie 2017) Material descărcat de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

Programul cursului „Contabilitatea de management 1” Cerințe de calificare: participarea la programul de certificare a calificărilor profesionale ale contabililor CIPA, trebuie să demonstreze cunoașterea esenței managementului

Examen ID 101 Nivel 3 -Diplomă în Contabilitatea costurilor și de gestiune (Numărul de acreditare de calificare 500/2994/0) TITLUL MODULULUI: Metode și analiza contabilității și managementului costurilor

ID examen 121 HORĂ DE ÎNTREBĂRI Calificare: Nivelul 4 -Diplomă în Informații Financiare pentru Manageri (Număr de acreditare de calificare 500/5035/7) Examen: Unitatea 2 Controlul și evaluarea bugetară a

B2.B.4 Direcția de bugetare 38.03.01 „Economie” Profil: „Economia întreprinderilor și organizațiilor de servicii urbane și locative și comunale” Calificare (grad) licență Fondul fondurilor de evaluare

FONDUL FONDURILOR DE EVALUARE PENTRU CERTIFICAREA INTERMEDIARĂ A ELEVILOR LA DISCIPLINA (MODUL) 1. Departamentul Informații generale 2. Direcția de pregătire 3. Disciplina (modulul) 4. Numărul de etape de formare

Biblioteca CAP / CIPA. „Sarcini și soluții”. Contabilitate financiară 1. Sarcină. Sesiune de examene CIPAEN noiembrie 2009. Materialul a fost descărcat de pe site-ul www.capcipa.ua. Numai pentru uz personal. Copiere și reclamă

Nivelul operațional P1 Examen Operațiuni Opțiune de management al performanței Mai 2012 Răspunsurile examinatorului SECȚIUNEA A: Răspuns la întrebarea întâi 1.1 15.750 / 1.05 = 15.000 20.085 / 1.03 = 19.500 Când este utilizat

APLICAȚIE pentru plasarea informațiilor în portalul educațional al KEU Structura / Departamentul: Contabilitate, analiză și audit Autor(i): Omurkulova Gulmira Kadyrberdievna Denumirea materialului (lucrare): Atelier de lucru

Tabel 1. Investiții în proiecte, rub. INVESTIȚIE DE PROIECT 1 mp. 2017 Q2 2017 3 q. 2017 TOTAL Clădiri și structuri Construcție infrastructură Suma plăților (inclusiv TVA) 30.000.000 30.000.000 40.000.000

TEMA 6. SISTEMUL „COSTARE DIRECTE” 1. Metode de calcul a costului „Costul de absorbție” și „Costul direct”. 2. Raportarea financiară la utilizarea metodelor „Absorption Costing” și „Direct Costing”.

CAP / CIPA Library Management Accounting - 2 Mock Exam (iulie 2017) Descărcare de pe site-ul rețelei de examinare CIPA, titular al mărcii CIPAEN, CIPA, CAP Certified Accounting

Rezolvarea problemelor: SARCINA de management financiar. Pregătiți următoarele bugete ale întreprinderii pentru al doilea a (se încheie pe 30 iunie): Bugetul de vânzări cu un program de încasări de numerar Buget de producție Buget de achiziție

SA „UNIVERSITATEA NARHOZ” Magistratura științifică și pedagogică Aprobat prin Procesul-verbal al ședinței departamentului „BUiO” din octombrie 2016 șef al departamentului „Dzhondelbaeva A.S.” Doctor în Economie, Profesor Nume Complet Şef al Departamentului de Examene

DINAMICA COSTURILOR. ANALIZA BREAK-OUT 1. Dinamica costurilor 2. Separarea elementelor de cost semivariabile 3. Analiza pragului de rentabilitate a producției 4. Reprezentarea grafică a analizei CVP 5. Marja de siguranță

APLICAȚIE pentru plasarea informațiilor în portalul educațional al KEU Structura / Departamentul: Contabilitate, analiză și audit Autor(i): Berdibaeva K.T. Denumirea materialului (lucrării): Contabilitatea de gestiune Tipul (tipului) materialului:

Teste la disciplina „Managementul costurilor” 1. Odată cu creșterea volumului producției în perioada de raportare, cum se modifică costurile fixe: a) cresc b) scad c) rămân neschimbate d) nu

TESTE LA DISCIPLINA „GESTIONAREA COSTURILOR” 1. Odată cu creșterea volumului producției în perioada de raportare, cum se modifică costurile fixe: a) Creștere b) Scădere c) Rămân neschimbate d) Nu

1 Lecție practică pentru subiectele 6 și 7. Sistemul de costuri directe și luarea deciziilor de management pe baza analizei marjelor de profit. Întrebări pentru discuție: 1. Care este diferența fundamentală între sistem

V. B. IVASCHEVICI P R A K T I K U M pentru munca independentă asupra contabilității de gestiune Sarcini și exerciții de control. Set de sarcini A „Costuri și rezultate ale întreprinderii, calculul parametrilor

AUDITORLAR PALATASYNYҢ KAZAKHSTAN REPUBLICASYNY AUDITORLYҒYNA CANDIDATTARDS ATTESTATTAU ZHӨNІNDEGI BILIKTILIK COMISIE HMM CHU PASS DE CALIFICARE AUTORITĂȚI

Lucrările de control 1, 2, 3 și 4 la contabilitate. Ordinea de selecție a sarcinilor Selectarea unei opțiuni se realizează pe baza tabelului de mai jos. Selecția se bazează pe NUMELE inițial al elevului.

Instrumente de evaluare Instrumentele de evaluare includ teste de monitorizare a notelor și teste de evaluare intermediare. 1. Teste ale monitorizării curente a progresului TTKU 1. Utilizarea unui buget flexibil

ALT-Invest Summ 6.1 Descrierea proiectului PARAMETRII PROIECTULUI Numele proiectului: Instalarea centralelor locale modulare fără pompe de căldură Data începerii proiectului 01/01/2016 Durata de viață a proiectului 15 ani Etapa de planificare Anul Durata

ALT-Invest Summ 6.1 Descrierea proiectului PARAMETRII PROIECTULUI Numele proiectului: Instalarea cazanelor modulare locale cu pompe de căldură Data începerii proiectului 01.01.2016 Durata de viață a proiectului 15 ani Etapa de planificare Anul Durata

Instituția bugetară de stat de învățământ profesional superior „G O S U D A R S T V E N Y U N I V E R S I T E T – SCOALA SUPERIORĂ DE ECONOMIE” Școala Absolventă de Management de Proiect

2. ÎNTREBĂRI DE CONTROL PE DISCIPLINA „CONTABILITATE GESTIONALĂ ȘI ANALIZĂ” 1. Scopul și esența contabilității de gestiune. 2. Cerințe pentru contabilitatea de gestiune și informațiile acesteia. 3. Principii de management

Folosirea modelării în luarea deciziilor zilnice EGOR EGORUSHKIN Partener, director al biroului de proiect al grupului de consultanță „Aici și acum” Managementul companiei Trebuie să existe o abatere a planului.

SCHEMA PLAN DE AFACERI Planul de afaceri este parte integrantă a Aplicației unei entități de afaceri mici și mijlocii pentru sprijin financiar sub formă de investiții, împrumuturi avantajoase, fără dobândă.

EXEMPLU DE INSTRUMENTE DE EVALUARE PENTRU EVALUAREA CALIFICARII PROFESIONALE „CONTABIL SEF CU FUNCȚIE DE GESTIUNE FINANȚELOR” MOSCOVA 2017 1. PASAPORT AL KIT-UL DE EVALUARE 1.1. Kit zona de aplicare

Aprobat de organismele de certificare (asociații profesionale) - parteneri ai CIPAEN PROGRAMUL ȘI PLANUL DE CONȚINUT AL EXAMENULUI „CONTABILITATE DE MANAGEMENT 1” Cuprins 1. Rezumatul programului pe tema

Un fișier de captură de rețea (format pcap) poate conține mai mult de o strângere de mână. Acest lucru se poate întâmpla, de exemplu, atunci când Airodump-ng rulează o perioadă lungă de timp, drept urmare poate intercepta mai multe strângeri de mână de la unul sau mai multe puncte de acces. Strângerile de mână din fișierele capturate în condiții „zgomotoase” necesită verificare și curățare suplimentară.

Mai multe strângeri de mână într-un fișier pot fi obținute artificial prin simpla îmbinare a acestora într-un singur fișier. De exemplu, programul Besside-ng (capturează automat strângeri de mână de la toate fiicele de acces la îndemână, pentru aceasta efectuează un atac de deautentificare) creează un singur fișier .cap pentru toate pachetele de strângere de mână capturate.

Acestea. aceasta nu este o situație neobișnuită și pentru a lansa un atac asupra rețelelor ale căror strângeri de mână sunt în același fișier, poate fi necesar să extrageți fiecare strângere de mână.

Cum să împărțiți strângerile de mână în diferite fișiere

Este important să înțelegeți diferența dintre un fișier care îmbină doar câteva strângeri de mână și un fișier de captură într-un mediu zgomotos. Un exemplu de analizare a unui fișier de primul tip (folosind aircrack-ng):

Aircrack-ng FILE_NAME.cap

Un exemplu de fișier de al doilea tip:

Se poate observa că există o mulțime de gunoi în al doilea fișier și există doar două strângeri de mână de hacking în întregul fișier. Printre gunoi, există multe cadre EAPOL individuale (părți ale strângerii de mână) care nu sunt potrivite pentru ghicirea parolelor prin forță brută.

Puteți utiliza Wireshark pentru a vizualiza conținutul fișierului. După deschiderea fișierului, instalați filtrul:

Împărțirea manuală a fișierelor de strângere de mână cu Wireshark

Dacă lucrați cu un fișier din strângerile de mână îmbinate, atunci nu ar trebui să existe probleme speciale cu acesta. Deschideți fișierul în Wireshark:

Filtrul poate fi folosit

Wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol

Dar poate să nu fie necesar, deoarece deja există doar pachetele necesare.

Pentru a filtra pachetele pentru un anumit punct de acces, specificați-l BSSID cu următorul filtru:

Wlan.addr == BSSID

De exemplu:

Wlan.addr == 28: 28: 5D: 6C: 16: 24

Sau cam asa:

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 28: 28: 5D: 6C: 16:24

Acum folosind CTRL + m selectați pachetele de care aveți nevoie:

Și în meniu Fişier alege Exportați pachete specificate:

Introduceți un nume de fișier și verificați butonul radio Doar pachete marcate:

Verificarea dosarului nostru:

Toate perfect. Puteți face o altă verificare cu coWPAtty rulând o comandă ca:

Cowpatty -r FILE -s NETWORK_NAME -c

De exemplu, in cazul meu:

Cowpatty -r ZyXEL_59.pcap -s ZyXEL_59 -c

Expresia " S-au colectat toate datele necesare pentru a monta crack împotriva frazei de acces WPA2 / PSK„Înseamnă că au fost colectate toate datele necesare pentru spargerea parolei.

Este necesar un efort pentru a izola strângerea de mână de o prindere efectuată în condiții zgomotoase. Să începem cu filtrarea (înlocuiți 84: C9: B2: 52: F6: 37 cu BSSID rețeaua care vă interesează):

(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 84: C9: B2: 52: F6: 37

Handshake este potrivit pentru spargerea parolelor dacă:

Vezi următorul exemplu.

Primul set de cadre EAPOL (evidențiate cu negru) - nu a fost respectată regula conform căreia, pe lângă al doilea, trebuie să existe un al treilea sau primul mesaj.

Al doilea set (roșu) este doar un mesaj.

Al treilea set (galben) - nu există un al treilea sau primul mesaj.

Al patrulea set (portocaliu) - nu există un al doilea mesaj.

Al cincilea set (verde) - potrivit deoarece există un al doilea și primul mesaj. Timpul dintre mesaje pare a fi acceptabil.

Selectați și salvați cadrele dorite (am selectat și cadrul Beacon):

Fișierul nostru este verificat:

Evidențierea strângerii de mână cu tshark

tshark este Wireshark, dar nu are GUI. Acest program poate fi folosit și pentru a împărți un fișier de captură mare în strângeri de mână separate. Pentru a face acest lucru, comanda este rulată după cum urmează:

Tshark -r SOURCE_FILE.cap -R "(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == BSSID" -2 -w RESULTS_FILE.cap -Fap

În el trebuie să inserați valorile pentru:

Un exemplu de comandă reală:

Tshark -r wpa.cap -R „(wlan.fc.type_subtype == 0x08 || wlan.fc.type_subtype == 0x05 || eapol) && wlan.addr == 84: C9: B2: 0B: 79: 94” -2 -w $ ESSID.cap -F pcap -w wifi55.cap

Soluție de eroare a formatului de fișier neacceptat (nu este un fișier pcap sau IVs). Citiți 0 pachete. Nu s-au găsit rețele, se iese.

Pentru unii utilizatori, atunci când folosesc rechinulși apoi deschiderea fișierului rezultat în aircrack-ng apare o eroare:

Aircrack-ng MiAl.cap Deschiderea MiAl.cap Format de fișier neacceptat (nu este un fișier pcap sau IVs). Citiți 0 pachete. Nu s-au găsit rețele, se iese. Se renunță la aircrack-ng...

Pentru a evita această eroare, atunci când salvați prin programul tshark, trebuie să specificați opțiunea -F pcap care specifică formatul corect de fișier.

Script pentru separarea strângerilor de mână

Pentru a automatiza împărțirea unui singur fișier în strângeri de mână, am scris un script. Amintiți-vă că dacă împărțiți fișierul obținut cu Pe lângă-ng sau în mod artificial la îmbinarea strângerilor de mână, scriptul va funcționa fără probleme.

Dacă împărțiți un fișier de captură în strângeri de mână separate, obținute în condiții zgomotoase (de exemplu, în timpul lucrului îndelungat Airodump-ng), atunci scriptul va funcționa astfel:

Acestea. va trebui să deschideți singur fișierele de ieșire și să verificați dacă există date suplimentare în ele.

Deși aircrack-ng pare să găsească corect strângerea de mână, dar cu cap2hccapx (din setul hashcat-utils, folosit pentru a converti în formatul hash Hashcat), au fost observate probleme dacă cadrele EAPOL inutile nu sunt curățate de strângeri de mână inutilizabile.

Și copiați acolo:

Extinde

Pentru a rula, specificați fișierul cap (P) din care doriți să extrageți strângerea de mână.

Un exemplu despre cum funcționează programul:

Dacă se găsește cel puțin o strângere de mână funcțională, atunci în directorul curent este creat un folder cu forma 2018-04-13-155818, în care strângerile de mână pentru toate punctele de acces sunt salvate ca fișiere separate.

Sunt afișate informații despre numele fișierului cu cadrele salvate, precum și informații despre cadrele salvate în sine.

Când nu trebuie să împărțiți fișierul în strângeri de mână separate

Nu trebuie să divizați în prealabil fișierul în strângeri de mână separate dacă veți folosi programul aircrack-ng. Pentru a selecta o țintă, puteți utiliza opțiunile:

E

Program cap2hccapx va scrie toate hashurile (pentru hacking în Hashcat) într-un singur fișier .hccapx.

Începe așa:

Cap2hccapx.bin SOURCE_FILE.cap HASH.hccapx

De exemplu:

Cap2hccapx.bin wpa.cap all.hccapx

Pentru a scrie un hash pentru un singur AP, specificați-l ESSID:

Cap2hccapx.bin SOURCE_FILE.cap HASH.hccapx ESSID

Cap2hccapx.bin wpa.cap Zyxel-49.hccapx Zyxel-49

Fișierul CAP este corupt

Dacă după instalarea programului necesar din listă, tot nu puteți deschide fișierul cu extensia CAP, motivul poate fi deteriorarea acestuia. Soluția poate fi găsirea unei noi copii a fișierului CAP pe care sunteți pe cale să o deschideți

Extensia de fișier CAP nu este asociată cu aplicația corespunzătoare

Cel mai simplu mod de a face acest lucru este să utilizați instrumentele încorporate în sistemul de operare pentru a lega fișierul CAP la aplicațiile pentru a-l întreține. Faceți dublu clic pe un fișier pe care nu îl puteți deschide - sistemul de operare va afișa o listă de programe care sunt cel mai probabil compatibile cu fișierul dvs. CAP. Selectați una dintre ele, sau indicați pe disc locația în care ați instalat una dintre ofertele din lista noastră. Windows ar trebui să deschidă fișierul CAP cu un program preinstalat.

Intrarea pentru fișierul CAP din „Registrul de sistem Windows” este ștearsă sau deteriorată

Fișierul CAP infectat cu un virus

Se poate întâmpla ca un virus de calculator să infecteze fișierul CAP. În acest caz, probabil că nu va fi posibilă deschiderea unui astfel de fișier. Descărcați un program antivirus bun și scanați fișierul CAP menționat. Dacă programul antivirus detectează date periculoase, poate indica o indicație a fișierului CAP.

CAP / CIPA Este o certificare internațională a contabililor pentru specialiștii din Rusia și CSI care doresc să stăpânească IFRS, să învețe cum să mențină contabilitatea de gestiune în conformitate cu standardele internaționale și, de asemenea, să optimizeze eficient impozitele corporative.

Programul CAP/CIPA este destinat:

Procedura de certificare este împărțită pe două niveluri: CAPAC(Contabil certificat) și CIPA(Certified International Professional Accountant - calificarea unui profesionist contabil international).

Antrenamentul se desfășoară în două etape. După primul nivel se acordă titlul CAP, după trecerea celui de-al doilea nivel, specialistul primește titlul CIPA.

CAP (Certified Accounting Practitioner) - calificarea unui practician contabil.

Cursul CAP este format din 4 discipline:

Termenul de studiu pentru fiecare disciplină este de 90 de zile calendaristice. În această perioadă, studentului i se oferă libertatea de a alege timpul și ritmul de pregătire în conformitate cu programul de curs și cu regimul de pregătire. Fiecare disciplină, la rândul său, este formată din module.

Modulul de formare include:

Examenul de certificare CAP este condus de o rețea de examinare independentă de profesioniști contabili internaționali certificați CIPA-EN (Certified International Professional Accountant Examination Network). Examenele ATS sunt susținute de trei ori pe an - în martie, iulie și noiembrie. Termenul limită pentru ca un candidat să promoveze toate examenele pentru unul dintre nivelurile de calificare este de 5 ani. În cazul în care candidatul nu îndeplinește acest termen, trebuie să reproșeze toate examenele necesare pentru acest nivel de calificare, de la data cărora a trecut 5 sau mai mulți ani.

Cerințe de calificare pentru solicitanții pentru obținerea unui certificat CAP:

CIPA (Certified International Professional Accountant) - calificarea unui profesionist contabil international.

Cursul CIPA constă din 4 discipline și 1 credit:

Termenul de studiu pentru fiecare disciplină este de 100 de zile calendaristice. În această perioadă, studentului i se oferă libertatea de a alege timpul și ritmul de pregătire în conformitate cu programul de curs și cu regimul de pregătire. Fiecare disciplină este formată din module, similare programului CAP.

ÎNCEPE ANTRENAMENTUL GRATUIT pe primul modul al oricărei discipline CAP/CIPA și poți susține testul pe baza materialelor modulului chiar acum.

Examenul de certificare CIPA este susținut de două ori pe an - în iulie și noiembrie. Termenul limită pentru ca un candidat să promoveze toate examenele pentru unul dintre nivelurile de calificare este de 5 ani. În cazul în care candidatul nu îndeplinește acest termen, trebuie să reproșeze toate examenele necesare pentru acest nivel de calificare, de la data cărora a trecut 5 ani sau mai mult. Eliberarea certificatelor se efectuează de trei ori pe an: până pe 15 aprilie, până pe 15 august, până pe 15 decembrie. Pentru a trece cu succes examenul, trebuie să obții cel puțin 75 de puncte din 100.

Cerințe de calificare pentru solicitanții pentru obținerea unui certificat CIPA:

Programul examenelor CAP / CIPA 2013

| Lună | Data | CAPAC | CIPA |

| Martie | 15 martie | Contabilitatea de gestiune 1 | |

| 16 martie | Impozit | Contabilitatea financiara 2 | |

| 17 martie | Contabilitatea financiara 1 | ||

| 18 martie | Dreapta | ||

| iulie | 28 iunie | Impozit | Management financiar |

| 29 iunie | Contabilitatea de gestiune 1 | Audit | |

| 30 iunie | Contabilitatea financiara 1 | Contabilitatea de gestiune 2 | |

| 1 iulie | Dreapta | Contabilitatea financiara 2 | |

| noiembrie | 8 noiembrie | Contabilitatea de gestiune 1 | Audit |

| 9 noiembrie | Dreapta | Management financiar | |

| 10 noiembrie | Contabilitatea financiara 1 | Contabilitatea de gestiune 2 | |

| 11 noiembrie | Impozit | Contabilitatea financiara 2 |