Examinare: Analiza vânzărilor de produse. Analiza vânzărilor de produse

Trimiteți-vă munca bună în baza de cunoștințe este simplă. Utilizați formularul de mai jos

Elevii, studenți absolvenți, tineri oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Introducere

1.1 Estimarea stării de producție a tipurilor de produse agricole pe GUP OPH "Krasnogorsk"

1.3 Influența factorilor asupra schimbării volumului și compoziției producției

2. Modalități și rezerve de îmbunătățire a eficienței vânzărilor și profitabilității producției agricole

2.1 Rezerve de creștere a volumului de producție

2.2 Optimizarea compoziției produsele de mărfuri și îmbunătățirea calității sale

2.3 Rezervele de îmbunătățire a relațiilor de piață ale GUP OPH "Krasnogorsk"

Concluzii și oferte

Bibliografie

Introducere

Tranziția către o economie de piață impune întreprinderilor să îmbunătățească eficiența producției, competitivitatea produselor și serviciilor bazate pe introducerea unor realizări de progres științific și tehnologic, forme eficiente de afaceri și management, depășind gestionarea defectuoasă, intensificarea antreprenoriatului, inițiativa etc.

Un rol important în punerea în aplicare a acestei sarcini este acordat analizei economice a activităților entităților de afaceri. Cu aceasta, este dezvoltată de strategia și tactica dezvoltării întreprinderilor, a planurilor și a deciziilor de gestionare sunt justificate, este monitorizată implementarea lor, sunt dezvăluite rezervele de îmbunătățire a eficienței producției, rezultatele întreprinderii, diviziunile și lucrătorii evaluat.

Economist calificat, finanțator, contabil, auditorul trebuie să vorbească bine metode moderne Cercetare economică, metode de sistem sistemic, complex analiză economică, finețea analiza corectă, în timp util, cuprinzătoare a rezultatelor activitatea economică.

Acest document pe termen este dedicat uneia dintre cele mai importante secțiuni ale analizei activității economice a întreprinderii - analiza vânzării întreprinderii.

Analiza producției și vânzării de produse este indicatori interdependenți. În condiții de capacități limitate de producție și a cererii nelimitate, volumul de producție este prezentat în primul rând. Dar, pe măsură ce piața este saturată și o concurență sporită, nici o producție nu determină volumul vânzărilor, ci, dimpotrivă, volumul posibil al vânzărilor este baza dezvoltării programului de producție. Compania ar trebui să producă numai acele bunuri și într-un astfel de volum pe care îl poate implementa efectiv. Volumul vânzărilor - Complex categoria economică, Un indicator important de generalizare al activității companiei este volumul de produse din toate canalele de implementare și se referă la numărul de indicatori economici semnificativi ai țării. La nivel de întreprindere, vânzările sunt un indicator esențial de performanță, deoarece Caracterizează valoarea activităților sale pe care depind venitul brut și profitul întreprinderii. La nivelul economiei țării, vânzările sunt, de asemenea, importante, deoarece Datorită compensației costurile productiei Și condițiile sunt create pentru dezvoltarea ulterioară a producției. În plus, vânzările reflectă nivelul de trai al populației. Planificarea și analiza vânzărilor sunt procese esențiale în cadrul oricărei organizații de producție. Atunci când planificăm ca toți parametrii de atingere a obiectivelor organizației.

Rata de creștere a producției și vânzărilor de produse, îmbunătățind calitatea acestuia afectează în mod direct valoarea costurilor, profitul și rentabilitatea întreprinderii. Prin urmare, analiza acestor indicatori este importantă la întreprinderile de tipuri agricole de produse.

Volumul producției și vânzărilor poate fi exprimat în manometre naturale, condiționate naturale, de muncă și de valoare. Generalizarea indicatorilor de volume de producție sunt obținute prin evaluare. Principalii indicatori ai volumului de producție sunt mărfurile și produse brute.

Produsele brute sunt costul tuturor produselor fabricate, produse și lucrări efectuate, inclusiv lucrările în desfășurare. Acesta este exprimat în prețuri comparabile și existente.

Produsele curate - există o diferență între produsele brute și costurile materiale, inclusiv deprecierea.

Produsele de mărfuri diferă de la brut în faptul că nu include resturile de producție neterminată și cifra de afaceri intravenială. În compoziția sa în multe întreprinderi, produsele brute coincide cu mărfurile, dacă nu există o cifră de afaceri internă și o producție incompletă. Acesta este exprimat în prețurile de achiziție angro în anul de raportare (fără taxe pe valoarea adăugată), precum și în prețurile planificate.

Producția incompletă este costurile care nu au adus rezultatul în anul curent (costurile de însămânțare și îngrijire a culturilor de iarnă).

Volumul vânzărilor de produse este determinat de sau pe expedierea produselor către clienți sau prin plată (venituri). Acesta poate fi exprimat în prețuri comparabile, planificate și existente. Într-o economie de piață, această cifră dobândește o importanță capitală. Vânzările de produse sunt o legătură între producție și consumator. Volumul producției sale și volumul producției sale este, de asemenea, vândut.

Produsele realizate sunt cantitatea de produse pentru care fondurile primite în registrul de numerar sau în contul curent, verificări, facturi.

Veniturile din vânzarea produselor - este determinată în stabilirea prețurilor actuale a implementării. Acesta include costul produselor implementate (expediate și plătite de cumpărători).

Dimensiunea veniturilor este determinată de factori interni și externi (conjunctural). Rezervele de producție și venituri crescânde din vânzarea de produse sunt determinate în primul rând de primul grup de factori. Printre acestea: structura (sortimentul) și calitatea produsului; Proprietatea întreprinderii prin resurse de producție și eficacitatea utilizării lor: ritmul producției și schimbarea soldurilor produselor în depozite și expediate către cumpărători.

Structura produselor comerciale este raportul anumitor tipuri de produse din volumul total al producției sale, are un impact semnificativ asupra tuturor performanțelor de funcționare: volumul veniturilor, profiturilor și nivelul de rentabilitate al implementării. O creștere a structurii produselor extrem de profitabile duce la o creștere a acestor indicatori și invers.

Valorile importante pentru evaluarea performanței programului de producție au atât indicatori naturali ai volumelor de producție, cât și a vânzărilor (piese, contoare, tone etc.). Acestea sunt utilizate în analizarea volumului de producție și vânzări de produse pe anumite tipuri și grupuri de produse omogene.

Principalele sarcini ale analizei producției și a vânzărilor sunt:

evaluarea gradului de implementare a planului și dinamica producției și vânzărilor de produse;

determinarea influenței factorilor de schimbare a amplorii acestor indicatori;

identificarea rezervelor intraconomice pentru creșterea eliberării și vânzării de produse;

dezvoltarea activităților de dezvoltare a rezervelor identificate.

Scopul analizării producției și vânzărilor de produse este de a identifica cele mai eficiente modalități de creștere a volumului de producție și de a-și îmbunătăți calitatea, identificând modalități de creștere a vânzărilor de produse care sunt în comparație cu concurenții, extinderea cota de piață, cu utilizare maximă de capacitate de producție, resurse terestre, animale, materiale, producție și resurse de muncă, găsirea rezervelor interne de creștere a producției de volum de producție și ca urmare a creșterii profitului întreprinderii.

Analiza volumului vânzărilor vă permite să evaluați dinamica volumului și structurii vânzărilor, să verificați gradul de implementare a planului de implementare, să identificați gradul de influență al principalilor factori asupra indicatorilor de performanță și să dezvoltați activități majore pe utilizare de rezerve pentru a crește rata de creștere a vânzărilor de producție și a produselor, pentru a-și îmbunătăți produsul și calitatea acestuia. Aceasta este relevanța subiectului termen de hârtie.

Ca principalele metode de cercetare în acest curs, se utilizează metode de eliminare (evaluarea cantitativă a gradului de influență a factorilor), a metodei de analiză economică, analiza comparativa, analiza indicatori relativi, Metoda de analiză a factorilor, decontarea și construcția.

Surse de informații pentru analizarea producției și vânzărilor de produse servesc:

· Planul de afaceri al întreprinderii, secțiunea "Program de producție";

· Raport anual, formulare specializate 9-APK, 13-APK, 15-APK, 16-APC;

· Aceste date și date contabile operaționale;

· Raportarea statistică.

1. Analiza vânzării GUP OPH "Krasnogorsk"

1.1 Evaluarea stării de producție a tipurilor agricole de produse pe GUP OPH "Krasnogorsk

GUP OPH "Krasnogorsk" este minat în cartierul Bezenchuk, regiunea Samara în 104 km. din centrul regional și 25 km. din centrul raional. Estate imobiliară este situată în p. Perevolets și este asociat cu drumul asfalt regional și raional, în plus, în 25 km. de la s. Plug este stația de cale ferată Bezchuk.

Zona totală de teren a economiei este de 5390g. Dintre acestea: teren agricol 5131 hectare, inclusiv teren arabil de 5053g.

Principalele zone de producție ale activităților GUP OPH "Krasnogorsk" sunt semințe de elită, precum și animale de lapte. În ceea ce privește organizarea de produse culturale, se introduce resursa OPH "Krasnogorsk" - un sistem de economisire a umezelii. În plus, culturile apar cu procesarea minimă a solului. Descrierea producției de producție a animalelor, trebuie remarcat faptul că GUP OPH "Krasnogorsk" are o fermă de mărfuri lapte, care include 2 facilități de creștere a animalelor și un bloc de produse lactate. Laptele produs are o calitate superioară și este implementat ca un produs al calității europene în diferite direcții. Economia are capacitatea de a produce o cantitate suficientă de hrană diversă în deplină nevoie. Important caracteristica economică Întreprinderea agricolă este specializarea sa. Producția de lapte și cereale este activitatea principală a GUP OPH "Krasnogorsk".

Problema asociată soluției sarcinii de a furniza populația de alimente pe producția internă este în prezent una dintre cele mai semnificative. Pentru a evalua eficacitatea vânzării de produse, ia în considerare realizarea produselor agricole din districtul Nestlesschuk în ansamblu.

Tabelul 1.1.1. Analiza realizării produselor agricole din districtul Bezenchuk și GUP OPH "Krasnogorsk" pentru anul 2008.

|

Tipul de produse |

Districtul Bezenchuk. |

GUP OPH "Krasnogorsk" |

||

|

Inclusiv producție vegetală |

||||

|

Cereale și gentlebobes |

||||

|

În th. Schetitsa |

||||

|

Alte cereale și leguminoase |

||||

|

Producția de plante |

||||

|

Creșterea animalelor, inclusiv. |

||||

|

Produse de zootehnie |

După cum putem vedea, implementarea implementării GUP OPH "Krasnogorsk" a fost de numai 4% din întreaga implementare a cartierului Bezenchuk, dar dacă vă uitați la anumite tipuri de produse, vom vedea o implementare mare%. În districtul Bezenchuk a 30 de întreprinderi agricole. În medie, vânzările de produse reprezintă 28628 mii de ruble. Datele tabelelor indică faptul că, cu o modificare a tehnologiei de producție a producției de animale GUP OPH "Krasnogorsk" vânzarea de lapte este de 33% din întreaga vânzare de lapte, în ceea ce privește producția de culturi, este posibil să se menționeze mazărea 32%, mei 17%, grâu 13%, acest lucru indică faptul că o întreprindere poate fi considerată avansată.

Dinamica producției brute a producției culturilor și a creșterii animalelor arată cât de corect se aplică întreprinderea tehnologiilor selectate, precum și raționalitatea utilizării terenurilor.

Tabelul 1.1.2. Utilizarea terenurilor în GUP OPH "Krasnogorsk"

|

Vizualizarea terenului |

2003. |

||||||||

|

Teren total |

Folosit |

Nefolosit |

Teren total |

Utilizări |

Nefolosit |

||||

|

Teren total |

|||||||||

|

inclusiv agonia. |

|||||||||

|

păşune |

|||||||||

|

perene Șlefuire |

|||||||||

|

arbust |

|||||||||

|

iazuri și corpuri de apă |

|||||||||

|

alte terenuri |

|||||||||

|

teren irigat |

Aceste tabele arată că utilizarea terenurilor în GUP OPH "Krasnogorsk" în ultimii șase ani nu sa schimbat practic. Cu toate acestea, în categoria utilizată în 2008. Terenurile au fost transferate anterior, care nu au fost solicitate anterior, și anume iazuri de 18ze și corpuri de apă. Zona de transformare a terenurilor agricole pentru perioada 2003-2008. Nu este supus. În plus, datele tabelelor arată o utilizare 100% a terenurilor agricole disponibile (Pashnya, pășuni), ceea ce indică utilizarea rațională a principalelor mijloace de producție în agricultură - terenuri. Cu toate acestea, datele din același tabel indică faptul că lucrările privind îmbunătățirea utilizării terenurilor în economie nu sunt practic conduse (și anume, dedicarea mlaștinilor, Squabble de arbuști).

În General Land Piața, terenurile agricole 5368 are un stabile de 95,6%, acestea sunt în zona 5131 - neschimbate pe tot parcursul perioadei studiate (2003-2008). Ponderea terenului arabil este de 94%. De asemenea, dimensiuni constante de pășuni (78g), arbuști (145 g), mlaștini (1 g), dar cota lor este nesemnificativă în zona totală a terenurilor. Piața Pashni este utilizată anual sub culturile culturilor.

Tabelul 1.1.2. Producția de produse brute în GUP OPH "Krasnogorsk", C

|

Indicatori |

|||||||

|

Cereale și leguminoase Total, C |

|||||||

|

Schimbarea indexului,% |

|||||||

|

Inclusiv Grâu de iarnă, c |

|||||||

|

Schimbarea indexului,% |

|||||||

|

Boabe de piele, c |

|||||||

|

Schimbarea indexului,% |

|||||||

|

Schimbarea indexului,% |

|||||||

|

Ierburi perene, c |

|||||||

|

Schimbarea indexului,% |

|||||||

|

Ierburi anuale, c |

|||||||

|

Schimbarea indexului,% |

|||||||

|

Porumb pe siloz și feed verde |

|||||||

|

Schimbarea indexului,% |

|||||||

|

Lapte, C. |

|||||||

|

Schimbarea indexului,% |

|||||||

|

CRS carne, c |

|||||||

|

Schimbarea indexului,% |

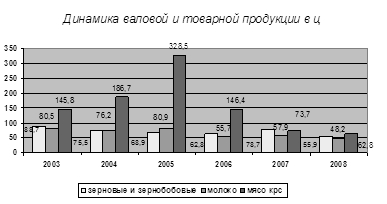

Aceste tabele sugerează că, după declinul producției brute de cereale în 2006 (- 8,3%), există o creștere în perioada 2007-2008. (13,2% și 5,3%). Dinamica colecției brute de grâu de toamnă este pozitivă pe parcursul perioadei analizate, cu excepția anului 2006, când datorită morții culturilor de cultură a acestei culturi a scăzut cu 90,9% față de anul precedent. Tendința de a accepta comisioanele brute se observă pe cerealele de primăvară și pe mazăre. Fluctuațiile din seturile de date brute ale acestor culturi se datorează schimbării în principal a structurii zonelor de însămânțare pe an, datorită faptului că întreprinderea urmărește condițiile pieței și încearcă să cultive cele mai populare culturi. În perioada 2006-2008 Există o tendință de creștere a comisioanelor brute ale culturilor de hrană, care se datorează necesității de a asigura alimentele din creșterea animalelor CRS în GUP OPH "Krasnogorsk". Nadya lapte pentru perioada analizată 2003-2008. Crește. Acest lucru se datorează securității hranei pentru animale și a calității lor, și, cel mai important, datorită creșterii productivității vacilor și cu creșterea animalelor (în 2003, șederea vacilor a fost de 239 de goluri, iar în 2008 - 380 de goluri , care are 141 de ani). Și carnea CRS este modificată semnificativ prin reducerea animalelor de animale la creșterea și îngrășarea, medierea zilnică a anului 2007-2008. În acest caz, productivitatea animalelor crește.

1.2 Analiza volumului și compoziției produselor de mărfuri GUP OPH "Krasnogorsk"

Fiecare întreprindere agricolă, care operează în condiții de piață, ar trebui, dacă este posibil, să corespundă condițiilor pieței, să producă produse care sunt în cerere, de înaltă calitate și cu costuri minime. Reacția GUP OPH "Krasnogorsk" pe condițiile pieței reflectă compoziția și structura produselor comerciale.

Tabelul 1.2.1. Compoziția produselor comerciale GUP OPH "Krasnogorsk"

|

Indicatori |

În medie pentru 1 perioadă |

În medie pentru 2 perioade |

2 perioade la 1% |

|||||||||

|

Volumul vânzărilor, total, mii de ruble |

||||||||||||

|

Inclusiv producție vegetală |

||||||||||||

|

În th. Schetitsa |

||||||||||||

|

Alte producție de producție a culturilor |

||||||||||||

|

Creșterea animalelor, inclusiv. |

||||||||||||

|

Volumul implementării este, c. În th. Schetitsa |

||||||||||||

|

Alte producție de producție a culturilor |

||||||||||||

|

Vânzarea de lapte, c |

||||||||||||

|

Vânzarea de carne, c |

O analiză a compoziției produselor de mărfuri și dinamica schimbării sale în termeni fizici arată în mod clar că, de la începutul perioadei analizate, ponderea producției culturilor este scăzută treptat și din ce în ce mai mult câștigurile de greutate producția de zootehnie, în special, lapte.

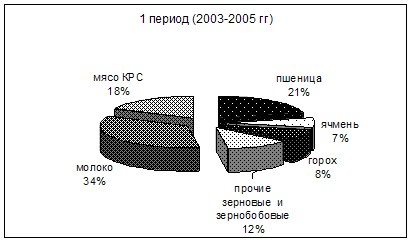

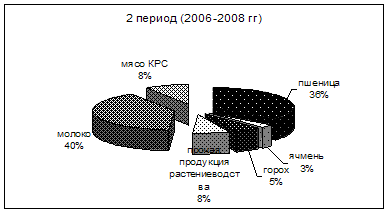

Producția de produse comerciale de produse agricole în evaluare În perioada a doua, comparativ cu primul a crescut cu 13,25%, în timp ce costul producției de frezare a crescut cu 32,78%. Creșterea produselor de origine animală pentru 16,36% este asigurată pe deplin de o creștere a valorii laptelui vândut cu 30.68. Aproape jumătate a redus producția de carne de CRS pentru implementare, ceea ce explică reducerea acțiunii sale în structura produselor de piață a întreprinderilor. (Figura 1.)

Răspunzând la conjunctura pieței, GUP OPH "Krasnogorsk" schimbă treptat direcția activităților sale din cereale în 2003 la cerealele de lapte. În prezent, cererea de semințe de elită nu este foarte mare în legătură cu costul ridicat și de lipsa majorității fondurilor agricole la achiziționarea lor. Prin urmare, conducerea fermei a decis să diversifice producția, făcând un accent mai mare asupra creșterii animalelor de lapte, care aduce venituri anul rotund. Spre deosebire de producerea de produse din cereale.

Fig. 1. Structura produselor comerciale ale GUP OPH "Krasnogorsk" în perioade.

Evaluarea modificărilor produselor comerciale se efectuează atât în \u200b\u200bindicatorii naturali, cât și în costuri pentru fiecare cultură și tipul de produse. Luați în considerare dimensiunea produsului comercial al anului 2008 2008 la anul 2003.

Tabelul 1.2.2. Dimensiunea și structura produselor comerciale (în prețurile implementării raportării la anul de bază) în GUP OPH "Krasnogorsk"

|

Tipuri de produse |

Dimensiunea veniturilor din bani |

||||||||||

|

Deviație (+/-) 2008. Faptul din 2008. plan. |

Abatere (+/-) 2008. Faptul din 2003. |

||||||||||

|

Producție vegetală |

|||||||||||

|

inclusiv cereale și leguminoase |

|||||||||||

|

alte producție de producție a culturilor |

|||||||||||

|

Creșterea animalelor |

|||||||||||

|

inclusiv Crs (masa vii) |

|||||||||||

|

lapte întreg |

|||||||||||

|

Alte produse de origine animală |

|||||||||||

|

În general, lucrările de uz casnic |

Analizând tabelul 1.2.2 Date, putem concluziona că în 2003. GUP OPH "Krasnogorsk" a avut o direcție de cereale, deoarece ponderea acestor industrii în structura produselor comerciale este de 63%, respectiv 23%. Conform producției planului activități financiare GUP OPH "Krasnogorskoe" a prezis specializarea dezvoltării creșterii bovinelor de lapte, a cărei parte a produselor comerciale a fost asumată în valoare de 52%, iar cota de cereale și leguminoasă - 40%. Cu toate acestea, conform rezultatelor din 2008. Sectorul principal devine producția de cereale, ca în structura produselor comerciale, este nevoie de mai mult de 50% (54%). Cota laptelui în 2008. Comparativ cu anul 2003. a crescut cu 8864 mii de ruble. și sa ridicat la 226% comparativ cu 2008 programat. a scăzut cu 36%.

Schimbarea volumului de produse comerciale ar trebui să fie justificată de influența factorilor. Nivel producția de mărfuri Modificările volumului producției brute și a comercializării sunt influențate. Gradul de influență este determinat de metoda de diferențe sau substituții ale lanțului:

TP 0 \u003d VP 0 + CT 0

TP 1 \u003d VP 1 + CT 1,

unde TP 0 și TP 1 - Volumul produselor comerciale în anul de bază și de raportare,

VP 0 și VP 1 - volumul produselor brute în anul de bază și de raportare,

CT 0 și CT 1 - Coeficientul de produs al produselor din anul de bază și de raportare.

Prin urmare, volumul produselor comerciale în 2003 va fi:

Cereale și leguminoase: 58635 * 66,75 \u003d 3913886,25 (C / Rubles).

Lapte: 9983 * 23,45 \u003d 234101,35 (c / ruble).

CRS Carne: 592 * 7.78 \u003d 4605.76 (c / ruble).

Cereale și leguminoase: 42852 * 53,67 \u003d 2299866,84 (C / Rubles).

Lapte: 21519 * 36,09 \u003d 776620,71 (C / Rubles).

CRS Carne: 726 * 5,21 \u003d 3782,46 (C / Rubles).

Calculați influența factorilor asupra modificării volumului producției de tranzacționare:

1. Influența factorilor de producție brută:

Tp vp \u003d (vp 1 - vp 0) htt 0

Cereale și leguminoase: TP VP \u003d (42852-58635) X66,75 \u003d - 1053515,25

Lapte: TP VP \u003d (21519-9983) X23,45 \u003d 270519,2

CRS Carne: TP VP \u003d (726-592) x 7,78 \u003d 1042,52

2. Influența comercializării asupra modificării produsului comercial:

Tp kt \u003d (CT 1 - CT 0) HPP 1

Cereale și leguminoase: TP KT \u003d (53,67-66,75) x42852 \u003d -560504,16

Lapte: TP KT \u003d (36,09-23,45) x21519 \u003d 27200,16

CRS Carne: TP KT \u003d (5,21-7,78) x726 \u003d -1865,82

Din calcule, observăm că nivelul producției de mărfuri este influențat de modificările volumului producției brute și coeficientul de comercializare. Fiecare întreprindere agricolă, care operează în condiții de piață, ar trebui, dacă este posibil, să corespundă condițiilor pieței, să producă produse care sunt în cerere, de înaltă calitate și cu costuri minime. Reacția GUP OPH "Krasnogorsk" pe condițiile pieței, reflectă randamentul industriei produselor lactate.

Calculați nivelul de raționalitate din C și în prețurile reale.

Dinamica produselor brute și comerciale GUP OPH "Krasnogorsk" din c.

|

Tipuri de produse |

||||||||||||||||||||

|

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

|||||||||

|

Cereale și gentlebobes |

||||||||||||||||||||

Dinamica produselor brute și comerciale GUP OPH "Krasnogorsk" în prețuri reale

|

Tipuri de produse |

||||||||||||||||||||

|

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

vânzări |

producție |

|||||||||

|

Producție vegetală |

||||||||||||||||||||

|

Creșterea animalelor |

||||||||||||||||||||

1.3 Influența factorilor asupra schimbării volumului și a compoziției producției de GUP OPH "Krasnogorsk"

Să analizăm fiecare tip de produs, precum și întregul rezultat financiar al întreprinderii din vânzări, care au afectat modificările în volumul și compoziția producției de GUP OPH "Krasnogorsk".

Cu privire la dimensiunea veniturilor de la produse realizate Cantitatea acestui produs este afectată, prețul calității și realizării acestuia. Rezultatul financiar din implementare, în plus, depinde de costul total al vânzărilor de produse. Gradul de influență al fiecăruia dintre acești factori este calculat prin metoda substituțiilor cu lanț.

Tabelul 1.3.1. Evaluarea influenței factorilor asupra vânzării veniturilor din vânzarea de produse agricole din GUP OPH "Krasnogorsk"

|

Tipul de produse |

Numărul de produse vândute, c |

Costul complet al produselor de vânzări, RA |

Venituri pentru produse implementate, RA |

Diferența m / u fapt. și planificați. Venituri, TR. |

Rezultatul financiar din vânzări (profit +, pierderi), TRU. |

Abaterea rezultatului financiar din totalul planificat, T.R. |

|||||||||||

|

Inclusiv datorită: |

|||||||||||||||||

|

Inclusiv datorită: |

|||||||||||||||||

|

Abaterea de la plan |

Numărul real de produse în funcție de costul planificat |

Actual Kol.-în produsele implementate de la un preț planificat |

Modificări ale cantității de produse implementate |

Prețuri de vânzare |

modificări ale costurilor |

prețuri de vânzare |

|||||||||||

|

Cereale și gentlebobes |

|||||||||||||||||

|

Inclusiv grâu |

|||||||||||||||||

|

Crs (masa vii) |

|||||||||||||||||

|

Lapte întreg |

|||||||||||||||||

|

În general, lucrările de uz casnic |

Rezultatele tabelului 1.3.1., Indicați că, în general, veniturile efective ale fermei pentru produsele realizate au scăzut cu 2535 mii de ruble. Comparativ cu planificarea planificată. Dar dacă privim separat de producerea de cultură și creștere a animalelor, vedem că boabele și leguminoasele (inclusiv veniturile grâului pentru produsele realizate din aceste culturi au crescut datorită prețului implementării. Conform planului în 2008, prețul de Cereale și leguminoasele la 1 c Nu numai numărul, ci și prețul real, a scăzut comparativ cu planificarea cu 171,28 mii ruble (777.28-605.50). Astfel de culturi sunt ca orzul, ovăzul datorat volumului vânzărilor. Producția de animale are cel mai mare impact asupra veniturilor Laptele a scăzut cu 7446 de mii de ruble .. Poate că a jucat un rol negativ în acest rol negativ, faptul că aproape jumătate din realizarea planificată a laptelui a mers la extensia viței.

Analiza factorilor profiturilor companiei permite determinarea motivelor pentru neîndeplinirea planului sau a supra-îndeplinirii acestuia.

Tabelul 1.3.2 Analiza influenței factorilor asupra rezultate financiare Vânzări de cereale și leguminoase

|

Abaterea de la plan |

|||||

|

Schimbarea costurilor |

|||||

|

Prețuri de vânzare |

|||||

|

Volumul și structura produselor de vânzări |

Tabelul 1.3.3. Analiza influenței factorilor asupra rezultatelor financiare ale vânzării de lapte

|

Abaterea de la plan |

Implementarea reală cu costuri sau prețuri planificate |

||||

|

Costul complet al produselor realizate, mii de ruble. |

|||||

|

Venituri din vânzări, mii de ruble. |

|||||

|

Rezultatul financiar din vânzările de produse, mii de ruble. |

|||||

|

Deviația rezultatului financiar din partea planificată din cauza: Schimbarea costurilor |

|||||

|

Prețuri de vânzare |

|||||

|

Volumul și structura produselor de vânzări |

După cum puteți vedea, în GUP OPH "Krasnogorsk" prin reducerea creșterii costului profiturilor de cereale ale întreprinderii a crescut cu 5642 mii de ruble. (15855-10213). Prin reducerea costului laptelui, profitul a crescut cu 1573 mii de ruble. (7940-6367). Influența vânzării prețurilor la cereale a fost pozitivă și cereale și lapte. În detrimentul acestui factor a existat o creștere a profiturilor de cereale la nivel de 6188 mii. freca. (19012-12824) mii de ruble și lapte pentru - 2403 mii de ruble. (12784-10381)

Datorită schimbării structurii și volumului produselor comerciale, profitul companiei a scăzut din cauza cerealelor cu 502 mii de ruble. (2611-3113), profituri crescute de cereale totale pentru 44 mii de ruble. Laptele a scăzut cu 3807 mii de ruble. Rolul negativ al factorilor de lapte precedent a dus la o scădere a profitului total cu 2977 mii de ruble. Vom stabili un impact asupra profitului modificărilor în volumul și structura vânzărilor de cereale și produse lactate. Calculați efectul primului factor de cereale, profitul planificat din vânzarea de produse este înmulțită cu procentul de plan de implementare în prețurile planificate, iar rezultatul rezultat este împărțit la 100:

\u003d -528,77 mii de ruble.

7821 x (10381/20230 x 100 -100): 100 \u003d -3807,66 mii ruble.

Influența schimbării structurii produselor implementate pe venit calculează ca o diferență între valoarea totală a abaterilor prin schimbarea structurii și a volumului de implementare și a valorii care arată modificarea volumului:

Cereale:

502 - (- 528,77) \u003d 1030,77 mii ruble.

3807-(-3807,66)=0

Astfel, economia, sporind volumul vânzărilor de cereale și produse leguminoase, și-a schimbat efectiv structura, ceea ce a dus la o creștere a profiturilor cu 1030,77 mii de ruble. GUP OPH "Krasnogorsk" Produsele de cereale realizate rațional, după cum reiese din profit la prețurile vânzărilor. În consecință, compania a ales cu succes canalele de implementare. Dar volumul vânzărilor laptelui nu și-a schimbat structura, deși prețul de vânzare a fost ridicat.

1.4 Analiza vânzărilor de produse și evaluarea eficacității canalelor de vânzări

Una dintre principalele componente ale succesului întreprinderii este vânzarea de produse. Dar, în prezent, managementul vânzărilor este legătura mai slabă în sistemul de funcționare al organizațiilor agricole, ceea ce implică pierderi semnificative de produse și venituri fabricate. Problemele asociate vânzării de produse agricole sunt generate de mai multe motive: imperfecțiunea prețurilor existente, o infrastructură de piață slab dezvoltată, distrugerea legăturilor între producători și consumatori, dezavantajul informațiilor necesare despre statul de piață, Nivelul insuficient de sprijin de stat pentru producătorii autohtoni.

Cea mai complicată problemă de gestionare a vânzărilor din întreprindere în contextul concursului acut este de a cuceri sau menține cota de piață preferată, precum și realizarea superiorității față de concurenți. Prin urmare, vânzările de produse ar trebui luate în considerare prin prisma cererii și sugestiilor de pe piață, acesta este tocmai conținutul activităților de vânzări într-o economie de piață, libertatea de activitate economică. În acest sens, principala sarcină a sistemului de management al vânzărilor a întreprinderii agricole ar trebui să fie punerea în aplicare a interesului economic al producătorului în obținerea profiturilor pe baza satisfacției cererii, în mod predominant țintă consumatorii.

Vânzările sunt stadiul final al activității economice a producătorului de mărfuri, cu toate acestea, în condiții moderne, planificarea acesteia ar trebui să precede etapa de producție. Planificarea vânzărilor include un studiu al oportunității de piață și a capacității de producție a întreprinderii (este necesar să se producă în cerere și produse promițătoare), elaborarea planurilor de vânzări, pe baza cărora ar trebui să fie formate din planurile de furnizare și de producție și sistemul optim de canale de mărfuri. Practica confirmă faptul că sistemul competent construit de organizare și control al activităților de vânzări este capabil să asigure competitivitatea întreprinderii.

Politica de vânzări a GUP OPH "Krasnogorsk" este organizată la un nivel destul de ridicat. În primul rând, ferma monitorizează constant prețurile produselor agricole. În al doilea rând, compania colaborează cu Enterprise unitară de stat Samara-Aris, care oferă servicii de consultanță în toate domeniile de producție și vânzări. De asemenea, trebuie remarcat faptul că societatea monitorizează constant situația pieței, iar conducerea este formată din cele mai profitabile contracte atât cu furnizorii de resurse materiale și de producție necesare și cumpărătorii de produse fabricate.

Deoarece principalele domenii de activitate ale GUP OPH "Krasnogorsk" sunt producția de semințe de elită de culturi și producția de lapte, este necesar să se analizeze organizarea vânzării fiecărui tip de produs produs.

Este important de remarcat în dinamică, ce fel de producție de producție a culturilor implementează o întreprindere și de modul în care instrucțiunile (Tabelul 1.4.1, Fig.2).

După cum se poate observa din diagramă, principalele produse pentru implementare sunt grâu pe semințe și furaje, mazăre de semințe, precum și orz, ambele semințe și furaje. Ponderea orzului de semințe în structura produselor de producție agricolă are o tendință de creștere instabilă, o situație similară cu mazăre de semințe. Printre vânzarea de material de semințe, grâul ocupă întotdeauna cota principală, deoarece este o cultură mai frecventă și are cea mai mare cerere.

Fig.2. Dinamica vânzărilor de producție a culturilor2008 an.

Tabelul 1.4.1. Vânzări de producție culturilor, tone.

|

in medie pentru 1 perioadă |

in medie pentru 2 perioade |

atitudine 2 perioade |

||||||||

|

Ca semințe: Cereale |

||||||||||

|

Ca furaj: Cereale |

||||||||||

|

Populația grannofore (numărând de la) |

||||||||||

|

Întreprinderile de grâu |

||||||||||

|

Populația de grâu (numărarea de la) |

||||||||||

|

Intreprinderi de orz |

||||||||||

|

Populația de orz (numărarea de la) |

||||||||||

|

Ovăzul de ovăz |

||||||||||

|

Ovăz populația (numărarea de la) |

||||||||||

|

Enterprises de mazăre |

||||||||||

|

Mazăre cu populația (numărând de la) |

Analizarea datelor tabelului 1.4.1. Se poate observa că, în general, volumul vânzărilor de cereale ca material de semințe este în creștere, rata de creștere a acestui indicator în a doua perioadă a fost de 43,4%. Printre cerealele SARAD din 2008, materialul de semințe este de aproximativ 50%. Această tendință caracterizează pozitiv politica de mărfuri a întreprinderii, deoarece tocmai punerea în aplicare a semințelor care aduc cele mai mari câștiguri din industria plantelor.

Pentru perioada analizată, există o expansiune a canalelor de vânzări de produse, deci din 2005 a existat o realizare a boabelor pentru toate culturile populației ca nativ. Pe de o parte, acest canal de implementare poate părea mai puțin eficient, deoarece produsele sunt implementate la cost, însă activitățile agricole sunt, de asemenea, o funcție socială. Pentru a spori standardele de viață populatie rurala Compania oferă angajaților săi boabe pentru menținerea LPP preturi accesibileDe asemenea, această zonă de implementare ajută conducerea în ceea ce privește deficitul de bani pe plata forței de muncă. Observăm structura veniturilor derivate din vânzarea producției de culturi (Tabelul 1.4.2., Figura 3.).

Tabelul 1.4.2. Venituri din vânzarea producției culturilor, mii de ruble.

|

Cultură |

in medie pentru 1 perioadă |

in medie pentru 2 perioade |

atitudine 2 perioade |

|||||||

|

Ca semințe: Cereale |

||||||||||

|

Ca furaj: Cereale |

||||||||||

|

Populația: Cereale |

||||||||||

Fig.3. Structura veniturilor din vânzarea producției culturilor în 2008.

Bineînțeles, cea mai mare cantitate de venituri din vânzarea producției culturilor aduce vânzarea de material de semințe de astfel de culturi ca grâu (49,3%), mazăre (9,7%) și orz (13,6%). GUP OPH "Krasnogorsk" cultivă noi soiuri zonate, primește semințe de înaltă calitate la care sunt instalate prețuri ridicate.

Datele privind prețurile de pe piață pentru semințele de elită în ultimii 2 ani indică ratele ridicate de creștere a indicatorilor de prețuri, care afectează favorabil rezultatele activităților antreprenoriale ale OPC "Krasnogorsk".

Tabelul 1.4.3. Prețurile pentru vânzarea semințelor de elită a culturilor agricole, ruble pe tonă.

În 2007, vânzarea de semințe de grâu "Bezchukskaya-380" și "Malachite" a fost efectuată în medie la un preț de 7.000 de ruble pe tona de orz - 5000 de ruble, mazăre - 10.000 de ruble. Mazărea pentru semințe au fost implementate: "emblematică 7" pentru 7.000 de ruble pe tonă, "emblematică 10" - 12.000 de ruble pe tonă.

Când cereale cu fracțiune de normă, ferma primește cereale calitate bunăEste posibil să se implementeze la prețuri ridicate, atât pe partea și în interiorul economiei. Prețul mediu al vânzării de cereale în 2007 a fost de 2838 de ruble pe tonă. Ponderea deșeurilor de cereale implementate pe salariu este în structura veniturilor din vânzarea producției culturilor a fost de numai 2% din cauza celei mai mici prețuri de 500 de ruble pe tonă.

În fiecare an, GUP OPH "Krasnogorsk" vinde semințe de cereale în economia regiunii Samara, precum și în fermele regiunilor vecine. În acest caz, concurenții sunt: \u200b\u200bSamara Niis. TULAYKOVA, Economia Fermer Eliseeva S.V., SATO-M LLC și alte ferme care au un fond de semințe excesive. Cu toate acestea, conducerea fermei reușește în profitabilă și efectuează efectiv produse, datorită controlului continuu al calității, vânzarea politicii de vânzări și încheierea contractelor pentru condiții favorabile pentru întreprindere. Pe baza gestionării contractelor, OPS "Krasnogorsk" are dreptul la cererea cumpărătorului să respecte prețurile de achiziții publice ale condițiilor de piață la un moment dat, în cazul unor dezacorduri grave, contractul este reziliat.

GUP OPH "Krasnogorsk" vinde lapte în mai multe direcții. Pe parcursul perioadei analizate, cumpărătorul permanent al laptelui a fost OJSC Samaralakto, oferind condiții avantajoase, cum ar fi transportul laptelui, în detrimentul cumpărătorului, furnizarea unui rezervor de răcire a rezervorului, plata la timp a produselor achiziționate. Cu toate acestea, datorită dificultăților financiare și deteriorării condițiilor de vânzare a laptelui pe acest canal, din 2008 a existat un alt cumpărător de lapte destul de mare - LLC "NVKUUBUSHEVSKMOLOCHO", care a propus furnizarea de împrumuturi pe termen scurt pentru GUP OPH " Krasnogorsk "în detrimentul livrării produselor, precum și o plată anticipată la cumpărarea laptelui. Conform acestor zone, laptele este vândut la un preț de 10,41 ruble. pe litru.

Un alt canal pentru vânzarea de lapte este Lupiul Nestlesschuk, achiziționând lapte pentru angajații săi, precum și un târg zilnic la prețurile sociale din Bezenchuk, unde laptele este vândut din balon. Întrucât, compania nu mai primește subvenții, ca și în realizarea produselor cu produse lactate, precum și cheltuielile de transport și alte cheltuieli, prețul vânzării lapte conform acestor zone este semnificativ mai mare decât - 20 de ruble. pe litru. Toate acestea caracterizează pozitiv activitățile întreprinderii.

Astfel, pentru perioada analizată, a fost stabilită următoarea structură a vânzării laptelui prin canale, prezentată în Tabelul 1.4.4., Fig.4.

Aceste tabele indică faptul că societatea este în curs de găsire a celor mai eficiente canale pentru vânzarea laptelui. În perioada 2006, GUP OPH "Krasnogorsk" a încetat să furnizeze lapte Dunon-Volga lapte datorită faptului că a fost găsit cumpărătorul OJSC Samaralakto, care a oferit condiții mai favorabile. OJSC "Samaralakto" a furnizat întreprinderii de răcitor de lapte, pe cheltuiala vânzărilor viitoare, ceea ce a făcut posibilă îmbunătățirea calității produselor și, prin urmare, să o punem în aplicare la prețuri mai mari.

Tabelul 1.4.4. Analiza volumului de vânzări de agricultură a GUP OPH "Krasnogorsk"

|

Indicatori |

În medie pentru 1 perioadă |

În medie pentru 2 perioade |

cu o perioadă,% |

|||||||||

|

Producția totală de culturi |

||||||||||||

|

Lapte, mii de ruble |

||||||||||||

|

CRASS CARS, MIII |

||||||||||||

|

Zootehnia totală a animalelor |

||||||||||||

|

Volumul vânzărilor de produse agricole - total, mii de ruble |

Fig.4 Structura implementării produselor agricole din GUP OPH "Krasnogorsk" în perioade.

Analiza volumului de vânzări și a dinamicii schimbării sale arată în mod clar că de la începutul perioadei analizate, ponderea producției culturilor este ușor redusă și din ce în ce mai multe câștiguri de greutate producția de zootehnie, în special lapte (figura 4) .

Producția de produse lactate în 2 perioade comparativ cu primul a crescut cu 12%, în timp ce costul producerii producției culturilor a scăzut cu 5%. Aproape jumătate a redus producția de carne de CRS pentru implementare, ceea ce explică reducerea acțiunii sale în structura produselor de piață a întreprinderilor.

Această tendință caracterizează pozitiv politica de mărfuri a întreprinderii, deoarece este tocmai realizarea de lapte, aducerea întreprinderii cel mai mare profit din industria zootehniei.

Îmbunătățirea calității produselor este echivalentă cu o creștere a cantității sale. Produsele de înaltă calitate sunt mai scumpe, savurate în mare cerere și cresc greutatea specifică a acestuia producție comună duce la o creștere a volumului produselor comerciale și la îmbunătățirea rezultatelor financiare.

Calitatea produsului nu este o valoare permanentă. Depinde de nivelul de dezvoltare a științei, calificărilor lucrătorilor, al tehnologiei de organizare și producție.

În contextul dezvoltării relațiilor de piață, fiecare întreprindere agricolă trebuie să controleze strict calitatea produselor. Și pentru aceasta, este necesar să se organizeze o contabilitate separată a produselor în ceea ce privește calitatea pe baza facturilor de transport marfă provenind din instalațiile de lapte. Principalii indicatori ai calității laptelui sunt grăsimea, croazieră și răcire.

Luați în considerare efectul calității laptelui asupra rezultatelor implementării sale.

Tabelul 1.4.5. Calcularea influenței calității laptelui asupra rezultatelor implementării în GUP OPH "Krasnogorsk" 2008.

Tabelul 1.4.6. Calcularea influenței compoziției varietale a laptelui la prețul mediu de vânzare.

Ca urmare a abaterii structurii laptelui varietal al faptului de la un plan de calitate superioară cu + 7%, 1 grad pe -7%, compania a lansat 70 de mii de ruble. (1003.88 * (- 69.93)) venituri.

Compania trebuie să producă un produs competitiv, pentru care este necesar să se gestioneze costul pentru a crea produse mai ieftine. În plus, economiile de costuri conduc la accelerarea cifrei de afaceri a fondurilor investite în producție și asigură procesul de reproducere extinsă. Controlul asupra implementării standardului de cheltuieli face posibilă reducerea resturilor excesive ale rezervelor de producție ale întreprinderii, adică. Analiza vă permite să gestionați costurile. Reducerea globală a costurilor creează posibilitatea reducerii prețurilor de vânzare, ceea ce, la rândul său, crește competitivitatea produselor produse.

Tabelul 1.4.7. Compoziția și structura costului cerealelor

|

Articole și elemente de cost |

Dimensiunea costurilor |

Structura,% |

||||

|

Semințe și materiale de plantare |

||||||

|

Îngrășăminte minerale |

||||||

|

Electricitate |

||||||

|

Reparații OS. |

||||||

|

Lucrări și servicii |

||||||

|

Salariu |

||||||

|

Depreciere |

||||||

Aceste tabele indică faptul că costul cerealelor produse în GUP OPH "Krasnogorsk" a crescut cu 164,5% în 2008 față de anul 2003. Astfel de elemente cum ar fi taxele de muncă (38,3%) au fost cel mai mare impact asupra acestui indicator (38,3%), creșterea prețurilor la semințe (33,1%) și creșterea costului combustibilului și lubrifianților (35%). Acești factori, crescând în mod semnificativ costul produselor, nu depind de întreprindere și au impactul mediului extern. Sarcina în acest caz este de a maximiza utilizarea factorilor interni pentru a reduce costurile - ori de câte ori este posibil, reduce consumul de semințe, combustibil, electricitate.

Descrierea producției de produse de origine animală, trebuie remarcat faptul că GUP OPH "Krasnogorsk" utilizează seturile de echipamente moderne. (Dinamica productivității turmei și randamentul produselor brute ale tehnologiei selectate de conținut animale, voi lua în considerare în al doilea capitol al lucrării cursului). O importanță deosebită este analiza influenței costurilor individuale ale modificărilor costurilor.

Tabelul 1.4.8. Compoziție și structură de cost 1 C Lapte

|

Articole și elemente de cost |

Dimensiunea costurilor |

Structura,% |

% reducerea sau creșterea costurilor din cauza articolului |

|||

|

Electricitate |

||||||

|

Reparații OS. |

||||||

|

Lucrări și servicii |

||||||

|

Salariu |

||||||

|

Chestiuni sociale |

||||||

|

Depreciere |

||||||

Din aceste tabele, se poate observa că în 2008 față de anul 2003, costul laptelui produs a crescut cu 68,8%. Deprecierea activelor fixe a condus la creșterea costurilor cu 37,3%, în plus, în 2008, acest element a avut cea mai mare greutate specifică în structura costurilor. Este important de remarcat impactul pozitiv al acestor articole ca furaje, electricitate și servicii și servicii - în sumă, au redus costul de 22%. Acest fapt mărturisește gestionarea costurilor competent prin îmbunătățirea tehnologiei de producție a produselor. O reducere semnificativă a costurilor pentru furaje (cu 19,9%) se datorează tranziției unei întreprinderi la o nouă tehnologie de conținut de animale și un alt tip de hrănire, care asigură simultan economiile de costuri. Astfel, creșterea costurilor este afectată în principal de factorii mediului extern: amortizarea, creșterea prețurilor a prețurilor la combustibil și gaze și aprecierea serviciilor de întreținere și reparații. Gestionarea costurilor costului de producție este o sarcină extrem de importantă, deoarece valoarea și dinamica sa au un impact direct asupra rezultatelor activităților întreprinderii. Analiza costului produselor agricultură Este special: rezultatul final poate fi definit doar la sfârșitul anului la primirea produsului finit.

Tabelul 1.4.9. Costul unității principalelor tipuri de produse, frecare / c.

|

Tipul de produse |

În medie pentru 1 perioadă |

În medie pentru 2 perioade |

2 perioada k 1,% |

|||||||

|

Cereale și leguminoasele de cereale |

||||||||||

|

inclusiv Iarnă |

||||||||||

Datele de tabel indică o creștere a costului tuturor tipurilor de produse. Costul 1 c. Cereale au crescut în a doua perioadă față de primele 82,89%, ceea ce se datorează mai mult creșterii costului producției de culturi de primăvară cu mai mult de 2 ori. Costul de lapte și carne de bovine pentru a doua perioadă nu a crescut atât de mult - cu 21,34 și, respectiv, 29,37%.

1.5 Rezultatele financiare ale implementării și impactul acestora asupra performanței eficienței producției și a activităților financiare GUP OPH "Krasnogorsk"

În evaluarea, solvabilitatea întreprinderii este importantă nu numai capacitatea de a returna fondurile împrumutate, ci și sustenabilitatea financiară, independența și capacitatea de a manevra cu propriile mijloace, pentru aceasta vom face un echilibru analitic comparativ al GUP OPH "Krasnogorsk "Pentru 2008.

Tabelul 1.5.2. Balanța analitică comparativă a GUP OPH "Krasnogorsk" pentru 2008.

|

Soldul articolelor |

Valori absolute, mii de ruble |

Valori relative,% |

|||||||

|

Pentru începutul anului |

La sfarsitul anului |

Schimbare (+, -) |

Trecerea la începutul anului (+, -) |

În structura echilibrului |

Pentru a schimba moneda soldului (+, -) |

||||

|

Pentru începutul anului |

La sfarsitul anului |

Schimbare (+, -) |

|||||||

|

1. Active de peste mări 1.1. Mijloace fixe |

|||||||||

|

1.2. Constructie in progres |

|||||||||

|

1.3 Active financiare pe termen lung |

|||||||||

|

Total 1 secțiune |

|||||||||

|

2. Activele curente 2.1. Proaspăt |

|||||||||

|

Inclusiv: Materii prime și materiale |

|||||||||

|

Animale pe cultivare și îngrășare |

|||||||||

|

Costuri în producția incompletă |

|||||||||

|

Produse finite și produse de revânzare |

|||||||||

|

2.2. Conturi de încasat (plăți de până la 12 luni.) |

|||||||||

|

Inclusiv cumpărători și clienți |

|||||||||

|

2.3. Conturi de încasat (plăți după 12 luni) |

Documente similare

Obiective și obiective de analiză a volumului de producție și vânzări de produse. Analiza dinamicii și punerii în aplicare a planului de producție și vânzare a produselor, calitatea produselor fabricate, ritmul activității întreprinderii, factorii și rezervele unei creșteri a volumului producției.

lucrări de curs, a fost adăugată 09/17/2010

Creșterea absolută a produselor întreprinderilor comerciale. Efectul calității produsului asupra modificării volumului de produse. Analiză salariile și determinarea complexității producției de produse. Analiza costurilor pentru 1 ruble a produselor comerciale. Evaluarea rezultatelor financiare.

examinare, adăugată 06.01.2012

Analiza producției și a veniturilor provenite din vânzări, costul producției, profiturile și rentabilitatea produselor. Modificări ale profitului din vânzarea de produse prin schimbarea structurii produselor. Evaluarea securității companiei prin resurse de muncă.

eseu, a adăugat 04.02.2009

Conceptul, sarcinile și asigurarea analizei producției și a vânzărilor de produse. Sistem de indicatori de producție a produselor. Analiza dinamicii și implementării planului de producție și a planului de vânzări, factori care afectează performanța programului de fabricație.

lucrări de curs, a fost adăugată 06/15/2014

Esența și etapele principale ale analizei vânzărilor de produse. Rolul și locul vânzărilor de produse în sistemul industrial de management al întreprinderii. Metode de analiză a calității produselor fabricate, direcția îmbunătățirii sale în întreprindere.

lucrări de curs, a fost adăugată 12.08.2011

Analiza dinamicii și implementării planului de producție și implementarea produselor. Indicatori de calitate a produselor. Calculul ritmului întreprinderii. Analiza implementării obligațiilor contractuale și a vânzărilor de produse. Evaluarea stării de proprietate și a situației financiare.

lucrări de curs, a fost adăugată 26.11.2011

Baza teoretica Analiza producției și vânzării produselor întreprinderii. Analiza producției de tipuri individuale de produse în termeni fizici. Structura produsului, influența schimbărilor structurale pentru a-și schimba valoarea. Analiza ritmului de eliberare.

lucrări de curs, a fost adăugată 07/09/2012

Principalele direcții de analiză a gamei de produse. Evaluarea ritmului întreprinderii. Analiza calității produselor fabricate și a pierderii căsătoriei. Metode de studiere a volumului de producție și vânzări de produse pe exemplul companiei Enterprise LLC "mobilier".

lucrări de curs, a fost adăugată 01/15/2015

Analiza volumului, a gamei, a compoziției varietale și a nivelului de calitate a produselor în ceea ce privește performanța întreprinderii JSC "Shmkk". Determinarea dinamicii căsătoriei și pierderilor în cantitatea absolută și greutatea specifică. Evaluarea performanței instalației.

lucrări de curs, a fost adăugată 01/18/2013

Valoarea și direcțiile principale de analiză a eliberării și vânzării de produse. Analiza activității economice și financiare și economice a întreprinderii. Impactul eficacității utilizării resurselor forței de muncă pentru a schimba volumul produselor de panificație.

1. Analiza vânzărilor de produse

Vânzările de produse reprezintă o etapă de completare importantă a circuitului întreprinderii. Din modul în care este organizat sistemul de producție, continuitatea procesului de producție depinde, cifra de afaceri circuma de afaceri, rezultatele activităților financiare și economice, profitabilitatea. Implementarea incorectabilă afectează negativ consumatorii de produse, deoarece provoacă o încălcare a activității lor normale.

În conformitate cu articolul 22 din Legea Ucrainei "pe întreprinderile din Ucraina", compania implementează produsele sale, alte valori materiale pe baza acordurilor directe (contracte) ale Ordinului de Stat, prin schimburile de mărfuri, o rețea de tranzacționare proprie întreprinderi.

Produsele sunt considerate a fi realizate, pentru care fondurile de la cumpărător au acționat în contul producătorului. În contextul plății anticipate, produsele sunt considerate a fi implementate deoarece expediate cumpărătorilor și în timpul schimbului de barter - la intrarea în schimbul bunurilor la costul corespunzător al produselor eliberate la care documentele sunt executate corespunzător.

Sarcinile analizei vânzărilor de produse sunt:

Evaluarea implementării sarcinilor de vânzare în ceea ce privește volumul, sortimentul, calendarul, calitatea produselor;

Stabilirea dinamicii vânzărilor de produse;

Determinarea influenței factorilor asupra abaterii în ceea ce privește implementarea;

Evaluarea consecințelor îndeplinirii sarcinilor de punere în aplicare a locurilor de muncă.

Datele sunt utilizate pentru analiză:

F. Nr. 1 N "Raportul întreprinderii pe produse";

F. Nr. 2 "Raport privind rezultatele financiare";

F. Nr. 22 "Tabelul consolidat al principalilor indicatori, care caracterizează în mod cuprinzător activitățile economice ale întreprinderilor";

Planul de afaceri al întreprinderii;

Declarația nr. 16, Revista-Ordine Număr 11, Carduri de depozit contabilitate a produselor finite etc.

Evaluarea implementării sarcinilor planificate pentru implementare, studierea dinamicii volumului vânzărilor de produse se realizează în ceea ce privește veniturile din vânzarea de produse. Informațiile prezentate în f. Nr. 2 face posibilă determinarea acestui indicator în două estimări:

În prețurile de vacanță (articolul 010 "din vânzarea produselor");

În prețurile cu ridicata existente ale întreprinderii.

Ultimul indicator este definit ca diferența dintre venituri și impozitul pe taxe și accize cu valoare adăugată.

Analiza vânzărilor de produse se efectuează în mai multe etape.

Mai întâi oferă o evaluare a implementării sarcinilor planificate pentru vânzarea produselor. Pentru aceasta, indicatorii efectivi de venituri din vânzarea de produse sunt comparate cu sarcina planificată, determină abaterea absolută și procentul planului.

Următoarea etapă de analiză prevede studiul dinamicii vânzărilor de produse. Indicatorii actuali ai veniturilor din vânzarea produselor din perioada de raportare sunt comparate cu indicatori similari ai perioadelor anterioare corespunzătoare. Determinați rata de creștere, rata de creștere, creșterea absolută a volumului vânzărilor.

Pentru a estima rezistența planului, este necesar să se compare ratele reale de creștere a volumului de implementare cu planificarea planificată. Excesul semnificativ al ritmului real asupra planificării oferă motive să creadă că planul nu a luat în considerare în totalitate posibilitățile și rezervele unei creșteri a volumului de producție.

Un număr de factori afectează abaterea în ceea ce privește vânzările de produse, și anume:

Nivelul sarcinilor din producția de produse comerciale în ceea ce privește volumul, sortimentul și calitatea;

Schimbarea resturilor de produse finite pe compoziție la începutul și sfârșitul perioadei de raportare;

Schimbarea resturilor de bunuri expediate la începutul și sfârșitul perioadei de raportare;

Ritmul producției;

Furnizarea întreprinderii la pachet, vehicule;

Un sistem clar pentru organizarea vânzărilor de produse, controlul pe parcursul producției, expedierii produselor, clearance-ul de decontare și primirea plăților de la cumpărători;

Costuri de livrare;

Reducerile de vânzări la relațiile directe etc.

Pentru a studia influența factorilor individuali asupra abaterilor în ceea ce privește vânzările de produse, este necesar să se ia în considerare în primul rând raportul dintre volumul de produse de produse implementate și lansate în conformitate cu planul și raportul și compararea planificată și reală a perioadei de raportare a reziduuri de produse nerealizate. Schimbarea reziduurilor de produse nerealizate este definită ca diferența în volumul de producție și vânzări de produse comerciale.

În timpul analizei, este recomandabil să se țină seama de realitatea planului de implementare, relația sa cu planurile de producție, costul produselor comerciale, expedierea și reziduurile de produse nerealizate. Evaluarea acestor indicatori se efectuează utilizând echilibrul produselor comerciale.

În cazul în care veniturile din vânzarea de produse sunt determinate de produsele expediate, soldul produselor comerciale are acest tip:

Rp \u003d GPP + TP - GPK;

unde RP este realizat produse;

GPP, GPC - resturile de produse finite în stoc, respectiv la începutul și sfârșitul perioadei;

TP - producția de produse comerciale;

VP - expedierea produselor.

În cazul în care veniturile provenite din vânzări sunt determinate de plata produselor expediate, balanța produselor comerciale va fi astfel:

RP \u003d GPP + TZP + TP - GPK - TZK;

Rp \u003d vp + tzp - tzk;

În cazul în care TZP, TZK - rămășițele mărfurilor expediate, respectiv la începutul și sfârșitul perioadei.

Soldul produselor comerciale este constat în prețurile de vacanță (planificate sau valabile) fără impozite și deduceri de la venituri sau la cost (planificate sau efective).

Ar trebui să se țină seama de faptul că planul de implementare nu ar trebui să depășească suma eliberării planificate a produselor comerciale și reziduurile de produse nerealizate la începutul perioadei planificate, deoarece un astfel de plan este ireal. De asemenea, nu ar trebui să fie egală cu această sumă, deoarece pentru a asigura continuitatea și ritmul vânzării de produse comerciale, întreprinderea trebuie să aibă rezerve tranzitorii de produse finite. Prin urmare, atunci când planificați volumul vânzărilor, ar trebui prevăzute resturile de produse nerealizate pentru sfârșitul perioadei planificate.

În același timp, în ceea ce privește rămășițele la începutul perioadei planificate, de regulă, ar trebui să fie egală cu reziduurile efective, deoarece dacă planul de implementare a fost elaborat de începutul perioadei planificate, pe baza reziduurilor preconizate, Apoi, ar trebui să fie clarificată ulterior cu balanțele care au fost create efectiv la întreprindere.

Pentru a asigura punerea în aplicare cu succes a planului de implementare a produsului, este important să se efectueze o analiză preliminară, în cursul căreia este pusă în aplicare securitatea planului de implementare.

Această analiză se efectuează în conformitate cu datele de planificare operațională, reprezentând expedierea produselor și primirea preconizată a fondurilor pentru produsele expediate. Calculul este întocmit lunar sau timp de o lună.

Un astfel de calcul este baza pentru stabilirea volumului de expediere a produselor cu decenii, se calculează o sarcină contractuală pentru livrarea la fiecare atelier, se întocmește programul de expediere cu privire la produsele individuale. Planificarea primirii fondurilor pentru produse, expediate din lansarea lunii curente, prevede contabilizarea documentelor documentate și a datelor privind solvabilitatea clienților.

Analiza vânzării de produse este strâns legată de analiza implementării obligațiilor contractuale pentru furnizarea de produse. În același timp, se determină coeficientul de punere în aplicare a obligațiilor contractuale (CD):

KD \u003d (VP 0 - VPN) / VP 0,

unde VP 0 este un volum planificat de produse pentru încheierea contractelor; VPN - produse care nu acceptă sub contracte.

Întreprinderile implementează produse, de regulă, în conformitate cu contractele de contracte de furnizare. În cazul în care planul în cadrul contractelor de furnizare nu este îndeplinit, aceasta afectează în mod negativ valoarea veniturilor, care scade la valoarea produselor, cost, profitul și situația financiară. În plus, posibilul și scăderea producției de produse, deoarece în contextul concurenței, compania poate pierde piețele pieței. Produsele non-suficiente de către producătorul producătorului afectează negativ activitățile întreprinderilor de directivă, comerțul, organizații de transport.

Acesta este motivul pentru care evaluarea implementării obligațiilor contractuale pentru furnizarea de produse este un obiect important al analizării întreprinderilor.

Analiza prevede cercetarea și evaluarea:

Valabilitatea și tensiunile obligațiilor contractuale;

Îndeplinirea obligațiilor contractuale pentru furnizarea de produse pe gama, calitatea și timpul de livrare;

Modificări ale structurii livrărilor de produse pentru export;

Motive pentru abaterile efectuate de obligațiile contractuale;

Impactul neîndeplinirii obligațiilor în temeiul contractelor de indicatori economici ai întreprinderii.

O analiză a implementării obligațiilor contractuale se desfășoară de către angajații departamentului de vânzări al întreprinderii. Ar trebui să fie organizată în contextul contractelor individuale, tipuri de produse, timpul de livrare. În același timp, o evaluare a îndeplinirii obligațiilor contractuale printr-un rezultat în creștere de la începutul anului.

Baza de informare a analizei este datele contabilității operaționale și statistice, departamentul de vânzări, marketingul, al cărui angajați trebuie să organizeze controlul asupra implementării obligațiilor contractuale în contextul contractelor individuale, tipurilor de produse, timpul de livrare. În plus, datele plătite de amenzile întreprinderii, penalitățile penale și sancțiuni, care furnizează informații privind nerespectarea sau încălcarea contractelor de furnizare.

În timpul analizei, este studiată punerea în aplicare a planului de aprovizionare a produselor timp de o lună și un rezultat în creștere pentru perioada de la începutul anului.

Procentul obligațiilor contractuale se calculează cu formula:

Kp \u003d (TPP - TPN) / TPP 100

unde KP este procentul planului obligațiilor contractuale;

TPP - volumul planificat de produse pentru încheierea contractelor;

TPN - Produse defuzate în contracte.

Valabilitatea și tensiunea contractelor de furnizare sunt studiate. În primul rând, evaluează conformitatea cu privire la valoarea la care au încheiat contractele de furnizare, capacitatea de producție a întreprinderii. Calculați coeficientul de tensiune ca raport al furnizării necesare de produse în conformitate cu acordurile încheiate (efectiv stabilite) la capacitatea de producție a întreprinderii. Acest coeficient este comparat cu implementarea reală a obligațiilor contractuale.

Knap \u003d tppd / m;

Kvik \u003d tpfd / m

În cazul în care Poliția Traffic și TPFD sunt produse pentru încheierea contractelor și a livrărilor efective de produse în contracte, mii UAH.

M este puterea întreprinderii, mii UAH.

Deoarece contractul este considerat a fi îndeplinit numai atunci când se efectuează toți condițiile de livrare, atunci analiza prevede o evaluare a nivelului de îndeplinire a obligațiilor de aprovizionare în conformitate cu sortimentul prevăzut de domeniul, calitatea și calendarul.

Studiul analitic include studierea dinamicii și evaluării modificărilor în structura livrărilor de produse pentru export. Produsele de export sunt estimate la prețurile contractului din anul de raportare traduse în moneda de stat la rata Băncii Naționale la data descărcării documentelor de decontare.

Valoarea reală a produselor livrate în perioada de raportare în cantitatea de state importatoare este comparată cu același indicator pentru perioadele anterioare, se determină dinamica livrărilor de produse de export.

În plus, aflați ce modificări au avut loc în structura de aprovizionare.

În cursul analizei, este investigată raționalitatea livrărilor de cooperare, posibilitatea de a elimina contramachangele.

Una dintre sarcinile de analiză este studiul cauzelor nerealizării produselor. Asemenea motive pot fi:

Neîndeplinirea sarcinilor pentru producerea de produse în ceea ce privește volumul, sortimentul;

Încălcarea ritmului producției;

Deteriorarea calității produselor, reducerea competitivității acestuia;

Nu suficientă muncă clară a departamentului de vânzări (marketing);

Corectarea sarcinilor din producția și vânzarea produselor;

Inconsecvența activității atelierelor individuale și a diviziilor.

2. Sarcina 1.

Analizați executarea planului de ritm de producție. Calculați coeficientul de ritm și raportul de variație. Face o concluzie.

| Trimestrul anului | Producția de produse pentru anul, mii UAH. | Greutate specifică,% | Implementarea unui plan,% | Volumul produsului a fost creditat în performanța unui plan de ritm | ||

| Plan | Fapt | Plan | Fapt | FACT / PLAN * 100% | ||

| 1 | 2617,5 | 2600,1 | 25 | 24 | 99,34 | 2600,1 |

| 2 | 2617,5 | 2490,8 | 25 | 23 | 95,16 | 2490,8 |

| 3 | 2617,5 | 2630,2 | 25 | 25 | 100,49 | 2617,5 |

| 4 | 2617,5 | 2934,9 | 25 | 28 | 112,3 | 2617,5 |

| În doar un an | 10 470,0 | 10 656,0 | 100 | 100 | 101,78 | 10326 |

2600,1 + 2490,8 + 2617,5 + 2617,5 = 10325,9 = 10326

Coeficient ritmic \u003d 10326 10470 \u003d 0,98

Gravitație specifică

Potrivit planului: 2617,5 10470 100% \u003d 0,25

După fapt: 2600 10656 100% \u003d 0,24

2490 10656 100% = 0,23

2630,2 10656 100% = 0,25

2934,9 10656 100% = 0,28

Coeficientul de variație:

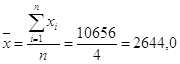

Calculați producția medie efectivă a produselor pe an. Folosim formula de mijloc aritmetică simplă:

producția reală medie pentru anul \u003d 2644.0

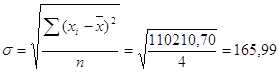

Calculați abaterea standard de la sarcina planificată:

\u003d (Fapt -) ², pentru fiecare trimestru:

1 trimestru \u003d (2600.1 - 2644.0) ² \u003d 1927,21

2 sferturi \u003d (2490,8 - 2644,0) ² \u003d 23470,24

3 sferturi \u003d (2630.2 - 2644.0) ² \u003d 190,44

4 sferturi \u003d (2934,9 - 2644,0) ² \u003d 84622.81

Vom găsi \u003d 1927,21+ 23470,24+ 190,44+ 84622.81 \u003d 110210,70

Deviația medie patrată este calculată prin formula:

Producție medie planificată pentru anul \u003d 2617,5

Coeficientul de variație este calculat prin formula:

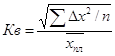

Variația camegorie \u003d 0,06.

Coeficient de ritm \u003d 0,98, coeficient de variație \u003d 0,06;

Compania nu funcționează ritmic, deoarece Coeficientul ritmic 0.98.< 1, коэффициент вариации = 0,06.

Prin urmare, toți indicatorii de performanță economică ai întreprinderii se deteriorează:

Calitatea produselor este redusă;

Mărește volumul de lucru în progres și reziduuri de supralant de produse finite;

Încetinește cifra de afaceri a capitalului.

Toate acestea conduc la o creștere a costurilor de producție, o scădere a profiturilor, deteriorarea stării financiare a întreprinderii.

3. Sarcina 11.

Determină influența factorilor de muncă asupra volumului produselor. Face o concluzie.

| Indicatori | Plan | Fapt | Abateri (+, -) |

| Volumul produsului Mii UAH. | 10470 | 10656 | 186 |

| Numărul mediu de lucrători, oameni | 60 | 64 | 4 |

| Numărul de zile petrecute un muncitor în anul | 280 | 275 | – 5 |

| Durata zilei de lucru, oră | 8,0 | 7,65 | – 0,35 |

| Generația medie pe oră a unui lucrător, UAH. | 0,08 | 0,08 | 0 |

| Producția medie anuală a unui lucrător, UAH. | 174,5 | 166,5 | – 8,0 |

În curs de dezvoltare pe oră pe oră

![]()

![]()

Dezvoltarea medie anuală a unui lucrător

10470 60 = 174,5

10656 64 = 166,5

Analiza factorilor

Y \u003d a * în * s * d

60*280 * 8,0 * 0,08 = 10752

64 * 275 * 7,65 * 0,08 = 10771,2

uSL1 \u003d 64 * 280 * 8,0 * 0,08 \u003d 11468,8 mii ore

uSL2 \u003d 64 * 274 * 8,0 * 0,08 \u003d 11223,04 mii de ore

uSL3 \u003d 64 * 275 * 7.65 * 0,08 \u003d 10771,2 mii ore

ΔU \u003d Y SL1 - Y POPL \u003d 11468,8 - 10470 \u003d 998,8 mii ore

ΔUD \u003d Y SL2 - U SL1 \u003d 11223,04 - 11468,8 \u003d - 245,76 mii ore

ΔUS \u003d U SL3 - UL2 \u003d 10771.2 - 11223.04 \u003d - 451,84 mii ore

ΔUD \u003d Y F - U SL3 \u003d 10656 - 10771.2 \u003d - 115,2 mii ore

Soldul deviației 998,8 - 245,76 - 451,84 - 115,2 \u003d 186 mii de ore

În general, fondul de timp de lucru a crescut, de fapt, comparativ cu planul de 186 mii de ore. Crește număr mediu Pe 4 persoane au condus la o creștere a fundației timpului de lucru cu 998,8 mii ore. O scădere a numărului de zile elaborate de un lucrător, timp de 5 zile, a redus fondul de timp de lucru timp de 245,76 mii ore. Reducerea duratei zilei de lucru cu 0,35 ore a condus la o scădere a fondului de timp de lucru timp de 451,84 mii ore.

Astfel, 2.3.4 factori au avut un impact negativ, respectând faptul că efectul pozitiv al primului factor a fost compensat pentru un impact parțial negativ peste factorii indicați. Rezerva de creștere a indicatorilor de muncă este numărul de zile petrecute de un lucrător în anul, durata zilei de lucru, producția medie anuală a unui lucrător timp de 5 zile, 0,35 ore și 8 UAH. respectiv.

4. Sarcina 21.

Analizați efectul factorilor asupra volumului de vânzări al produselor. A trage concluzii.

y \u003d a + în - cu

y \u003d 743 + 10432 - 387 \u003d 10788

y \u003d 784 + 10683 - 356 \u003d 11111

uSL1 \u003d o favoare + în Popl -s Popl \u003d 784 +10432 - 387 \u003d 10829

uSL2 \u003d și FAKH + în Fax - cu POPL \u003d 784 + 10683 - 387 \u003d 11080

ΔUA \u003d 10829 - 10788 \u003d 41

ΔUVER \u003d 11080 - 10829 \u003d 251

ΔUS \u003d 11111 - 11080 \u003d 31

ΔUA \u003d 8178301 - 10788 \u003d 8167513

Δuz \u003d 8375085 - 8178301 \u003d 196784

ΔUS \u003d 11111 - 8375085 \u003d - 8363974

O creștere a restului produselor nerealizate la începutul anului este de 41.

Volumul vânzărilor a crescut cu 323 prin creșterea producției de produse comerciale cu 251 și reducând reziduul produselor nerealizate la sfârșitul anului cu 31.

Lista literaturii utilizate

1. Abryutin M.S. Analiza economică a activităților de tranzacționare. Tutorial. - M.: "Caz și serviciu", 2000. - 512 p.

2. Grishchenko O.V. Analiza și diagnosticarea activităților financiare și economice ale întreprinderii: un manual de instruire. Taganrog: Editura, 2000. -112 p.

3. Iubeste і.p., tatiena і.v., Low p .. Econichny Anali: Posybnik intorivant. - Lugansk: View-in SNU. V. Daly, 2006. - 296 p.

4. FUNCȚIONAREA ECONIZICĂ ANALIZ: NRD. Posib. / O.I. Ponomarenko, M.O. Pereppha, V.M. Tobă. - k.: Victoria SC "2004. - 207 p.

5. Sopko V. Regiunea Contabilitate: NRD Posybnik. - Vizualizare 3-tє, frecați. І Adăugați. - K.: KneU, 2000. - 578 p.

6. TARASENKO N.V. Analiza Ekonichny a activităților unei întreprinderi industriale. - vedere 2-G. Șterge. - K.: Alertă, 2003. - 485 p.

7. Shvets V.G. Teasea Regiune Contabilitate: Pedrun. - K.: Valea, 2004. - 447 p.

8. Sheremet a.D., Negashev E.V. Metodic. analiză financiară. - Al doilea ed., Pererab. si adauga. - M.: INFRA-M, 2008. - 208 P.

Adoptarea cererilor de producție pentru a introduce o procedură de monitorizare și aprobare a managerului temporar al OJSC "Planeta" din rândul membrilor parteneriatului non-profit "Organizarea autoreglabilă a arbitrajului care gestionează capitala nordică". Concluzii și sugestii în timpul scrisului teza. O analiză a vânzării de produse și a rezultatelor financiare ale OJSC "Planeta" a fost efectuată,

Dar volumul vânzărilor laptelui nu și-a schimbat structura, deși prețul de vânzare a fost ridicat. 1.4 Analiza vânzării de produse și evaluarea eficacității canalelor pentru implementarea uneia dintre principalele componente ale activităților companiei este de a vinde produse. Dar în prezent, managementul vânzărilor este cea mai slabă legătură în sistemul de funcționare al organizațiilor agricole care ...

Analiza vânzărilor de produse

Planuri similare:

Structura fabricii "Instrumentul de instalare și montare": facilitatea de producție, Departamentele financiare și planificate. Organizarea competitivității întreprinderii, măsurile organizaționale de creștere a acesteia. Analiza costurilor de producție, eficacitatea proiectelor de investiții.

Analiza și evaluarea principalelor tehnice indicatori economici Activități ale Transgazservis, adică Sortimentul și calitatea serviciilor, potențialul de producție, costul, profiturile și rentabilitatea. Caracteristicile formării prețurilor pentru serviciile de transport.

Prețul ca o categorie economică obiectivă, proces și principii ale formării sale de către producător. Forme de implementare a politicii de stabilire a prețurilor și a raționamentului pentru alegerea unei anumite forme de o organizație specifică bazată pe obiectivele sale. Tipuri de strategii de preț.

Conceptul, rolul și esența costului produselor. Fundații metodologice pentru analizarea evaluării produselor. caracteristici generale și principalii indicatori ai activității financiare și economice ale LLC "ASTER". Evaluarea impactului asupra rezultatului financiar.

Esența analizei economice și a sarcinilor sale, soiuri, modalități de implementare. Metodologia de analiză a resurselor materiale utilizând exemplul OJSC "Rouo": schema și indicatorii utilizați (linicitate, solvabilitate, profit și dinamica pierderilor).

Clasificarea analizei activității economice pe baza timpului (preliminară, retrospectivă, control), entități de gestionare (financiare și economice, contabile, marketing), metode de studiere a obiectelor (factoriale, diagnostice).

Metode și tipuri de planificare ca nivel central al mecanismului de gestionare a managementului și reglementării producției. Principalele secțiuni și indicatori ai planului anual. Planul de afaceri, dezvoltarea și structura acestuia. Activități de marketing și politici contabile.

Analiza formării și implementării programului de producție. Analiza calității produsului. Analiza ritmului de eliberare a produsului. Analiza implementării obligațiilor contractuale și a vânzărilor de produse. Volumul planificat de produse.

Procesul de asigurare a activităților întreprinderii pentru a atinge obiectivele. Sistemul de gestionare a costurilor sistemului și costurile. Analiza costului total al producției, costurile produselor produse ruble, costul tipurilor individuale de produse.

Analiza formării și implementării programului de producție, a calității produselor și a ritmului eliberării acestuia. Analiza implementării obligațiilor contractuale de vânzare a produselor. Metodologia de evaluare a pozițiilor competitive ale întreprinderii și a produselor vândute.

Subiecți (comunicatori) Activități de promovare a vânzărilor. Vânzările care stimulează măsurile destinate consumatorului. Stimularea vânzărilor în raport cu propriul personal de tranzacționare.

Scopul planului de afaceri, rolul planului de marketing în planul de afaceri, planul de marketing.

Problema producerii producției sa mutat mult timp în fundal, iar capacitatea companiei de a vinde produse produse este cel mai important indicator al potențialilor investitori.

Situațiile financiare ca bază informațională pentru deciziile de analiză și gestionare financiară. Conținutul și metodele de analiză financiară și managerială, relația și secvența lor. Analiza completă a întreprinderii.

Analiza principalelor segmente de vânzări ale pieței petrolului motorului. Distribuirea profiturilor din vânzările de petrol auto între segmentele consumatorilor LLC "Vega Euro", calculul coeficientului de lichiditate actuală și furnizarea propriului capital de lucru al companiei.

Vânzările de produse ca o etapă finală importantă a circuitului întreprinderii. Principalele etape ale analizei vânzărilor de produse. Factorii care afectează abaterea în ceea ce privește vânzările de produse. Analiza implementării planului ritmului de producție.

Evaluarea calității planurilor de aprovizionare materiale și tehnice, cerințe în resurse materiale, eficiența utilizării resurselor materiale, influența resurselor materiale asupra volumului de producție. Analiza intensității materialelor totale a produselor.

Vânzările de produse reprezintă o etapă importantă și finală a circuitului instalațiilor de gestionare. Valorile capitalului de lucru depind de vânzarea de produse, iar principalul lucru este rezultatul activității financiare și economice a întreprinderii, adică. profit. Realizarea incontestabilă provoacă daune economiei naționale și consumatorilor de produse, deoarece încalcă modul de activitate normală.

Sursele de informații sunt: \u200b\u200bF nr. 1 - "Balanța întreprinderii", F nr. 2 "Raport privind profit și pierdere", declarație nr. 16, revista comenzilor etc.

Analiza vânzărilor de produse se datorează următoarelor domenii:

1. Evaluarea globală este dată în ceea ce privește vânzările de produse și motivele abaterilor.

Preliminarea în ceea ce privește vânzările este asociată cu o serie de motive:

a) sortimentul, structura produsului;

b) actualitatea livrării produselor;

c) producția de producție cu cerere.

În procesul de analiză, aflați cauza creșterii (sau a scăderii) volumului vânzărilor de produse.

2. Balanța comercială este investigată. Formula de echilibrare a mărfurilor:

Rp \u003d TP + (ng - n kg) + (aproximativ ng - aproximativ kg), unde:

RP - produse implementate în prețurile existente,

TP - produse de mărfuri,